Sur le marché des métaux précieux en décembre, le protagoniste n'est pas l'or, l'argent est la lumière la plus éblouissante.

De 40 dollars, il est passé à 50, 55, 60 dollars, franchissant à une vitesse presque incontrôlable un prix historique après l'autre, ne laissant presque pas de répit au marché.

Le 12 décembre, l'argent spot a atteint un sommet historique de 64,28 dollars l'once, avant de chuter brusquement. Depuis le début de l'année, l'argent a augmenté de près de 110 %, dépassant de loin les 60 % de hausse de l'or.

Il s'agit d'une hausse qui semble "extrêmement raisonnable", mais qui paraît aussi particulièrement dangereuse.

La crise derrière la hausse

Pourquoi l'argent monte-t-il ?

Parce qu'il semble mériter de monter.

Selon les explications des institutions principales, tout cela est raisonnable.

Les anticipations de baisse des taux de la Fed ont relancé le marché des métaux précieux ; les récentes données sur l'emploi et l'inflation étant faibles, le marché parie sur une nouvelle baisse des taux début 2026. L'argent, en tant qu'actif à haute élasticité, réagit plus vivement que l'or.

La demande industrielle attise également les flammes. La croissance explosive du solaire, des véhicules électriques, des centres de données et des infrastructures d'IA permet à la double nature de l'argent (métal précieux + métal industriel) de s'exprimer pleinement.

La baisse continue des stocks mondiaux aggrave la situation. La production des mines mexicaines et péruviennes au quatrième trimestre est inférieure aux attentes, et les lingots d'argent dans les entrepôts des principales bourses sont de moins en moins nombreux d'année en année.

......

Si l'on ne regarde que ces raisons, la hausse du prix de l'argent est un "consensus", voire une réévaluation tardive de sa valeur.

Mais le danger de l'histoire réside dans le fait que :

La hausse de l'argent semble raisonnable, mais elle n'est pas rassurante.

La raison est simple : l'argent n'est pas l'or, il n'a pas le consensus de l'or, il manque d'"équipes nationales".

La raison pour laquelle l'or est si solide est que les banques centrales du monde entier en achètent. Au cours des trois dernières années, les banques centrales mondiales ont acheté plus de 2300 tonnes d'or, qui figurent dans les bilans des différents pays, comme une extension du crédit souverain.

L'argent est différent. Les réserves mondiales d'or des banques centrales dépassent 36 000 tonnes, tandis que les réserves officielles d'argent sont presque nulles. Sans le soutien des banques centrales, lorsque le marché connaît des fluctuations extrêmes, l'argent manque de tout stabilisateur systémique, c'est un actif typique de "type îlot".

La différence de profondeur du marché est encore plus frappante. Le volume quotidien des transactions sur l'or est d'environ 1500 milliards de dollars, celui sur l'argent seulement 50 milliards de dollars. Si l'on compare l'or à l'océan Pacifique, l'argent est tout au plus le lac Poyang.

Son volume est faible, le nombre de market makers est réduit, la liquidité est insuffisante, les réserves physiques sont limitées. Le plus crucial est que la principale forme de transaction de l'argent n'est pas physique, mais de "l'argent papier", les futures, produits dérivés et ETF dominent le marché.

Il s'agit d'une structure dangereuse.

Les eaux peu profondes chavirent facilement, les gros capitaux entrants perturbent instantanément toute la surface.

Et c'est précisément ce qui s'est produit cette année : une soudaine afflux de capitaux, un marché qui n'était déjà pas profond a été rapidement poussé, le prix s'est décollé du sol.

Corner sur le marché à terme

Ce qui a fait sortir le prix de l'argent de ses rails, ce ne sont pas les raisons fondamentales apparemment raisonnables mentionnées ci-dessus, la véritable guerre des prix a lieu sur le marché à terme.

Normalement, le prix spot de l'argent devrait être légèrement supérieur au prix à terme, ce qui se comprend facilement, détenir de l'argent physique engendre des coûts de stockage, des frais d'assurance, tandis qu'un future n'est qu'un contrat, naturellement moins cher, cet écart de prix est généralement appelé "contango".

Mais à partir du troisième trimestre de cette année, cette logique s'est inversée.

Le prix à terme a commencé à être systématiquement supérieur au prix spot, et l'écart n'a fait que se creuser, qu'est-ce que cela signifie ?

Quelqu'un pousse frénétiquement le prix à la hausse sur le marché à terme, ce phénomène de "backwardation" n'apparaît généralement que dans deux situations : soit le marché est extrêmement haussier pour l'avenir, soit quelqu'un procède à un corner.

Étant donné que l'amélioration des fondamentaux de l'argent est progressive, la demande photovoltaïque et des énergies nouvelles n'augmentera pas de manière exponentielle en quelques mois, la production minière ne s'effondrera pas soudainement, la performance agressive du marché à terme ressemble davantage à la seconde : des capitaux poussent le prix des futures.

Un signal encore plus dangereux provient des anomalies du marché de la livraison physique.

Les données historiques d'exploitation du plus grand marché de négociation de métaux précieux, le COMEX (New York Commodity Exchange), montrent que la proportion de livraisons physiques dans les contrats à terme sur métaux précieux est inférieure à 2 %, les 98 % restants étant réglés en dollars cash ou par report de contrat.

Cependant, au cours des derniers mois, le volume des livraisons physiques d'argent sur le COMEX a explosé, dépassant de loin la moyenne historique. De plus en plus d'investisseurs ne font plus confiance à "l'argent papier", ils exigent de retirer de véritables lingots d'argent.

Les ETF sur l'argent ont également connu un phénomène similaire. Alors que des capitaux importants affluaient, certains investisseurs ont commencé à se désengager, exigeant d'obtenir de l'argent physique plutôt que des parts de fonds. Ce type de rachat "de type bank run" a mis sous pression les réserves de lingots des ETF.

Cette année, les trois principaux marchés de l'argent, le COMEX de New York, le LBMA de Londres et la Bourse des métaux de Shanghai, ont successivement connu des vagues de rachat.

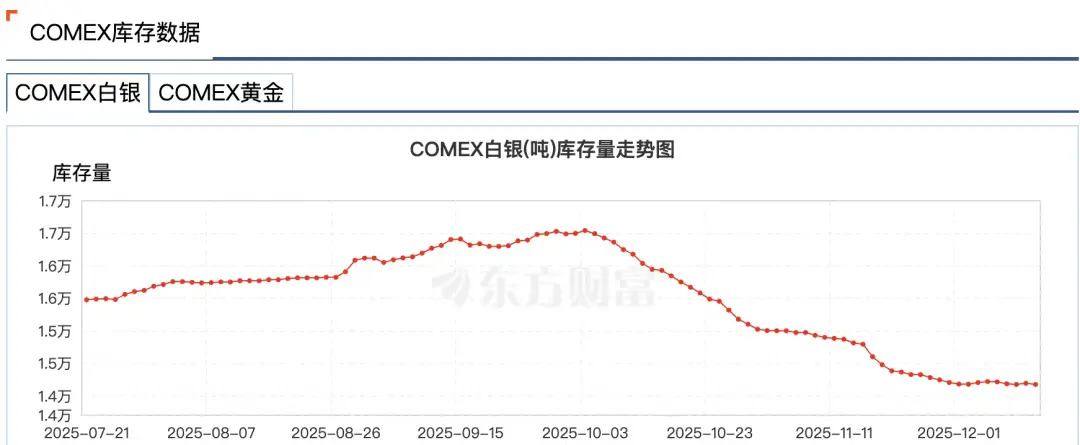

Les données de Wind montrent que pour la semaine du 24 novembre, les stocks d'argent de la Bourse de l'Or de Shanghai ont diminué de 58,83 tonnes, tombant à 715,875 tonnes, atteignant leur plus bas niveau depuis le 3 juillet 2016. Les stocks d'argent du CMOEX sont passés de 16 500 tonnes début octobre à 14 100 tonnes, une baisse de 14 %.

La raison n'est pas difficile à comprendre : dans un cycle de baisse des taux du dollar, personne ne veut régler en dollars, une autre inquiétude sous-jacente est que les bourses pourraient ne pas avoir assez d'argent à livrer.

Le marché moderne des métaux précieux est un système hautement financiarisé, la plupart de "l'argent" n'est que des chiffres comptables, les véritables lingots d'argent sont hypothéqués, loués, dérivés à l'échelle mondiale. Une once d'argent physique peut correspondre simultanément à une douzaine de titres de créance différents.

Le négociant chevronné Andy Schectman prend l'exemple de Londres : le LBMA n'a que 140 millions d'onces d'offre flottante, mais le volume quotidien des transactions atteint 600 millions d'onces, et sur ces 140 millions d'onces, il existe plus de 2 milliards d'onces de créances papier.

Ce système de "réserve fractionnaire" fonctionne bien en temps normal, mais dès que tout le monde veut du physique, l'ensemble du système connaît une crise de liquidité.

Lorsque l'ombre de la crise apparaît, les marchés financiers semblent toujours connaître un phénomène étrange, communément appelé "couper le câble".

Le 28 novembre, le CME a été victime d'une panne pendant près de 11 heures en raison d'un "problème de refroidissement du centre de données", un record historique, empêchant la mise à jour normale des contrats à terme sur l'or et l'argent du COMEX.

Il est à noter que la panne est survenue à un moment clé où l'argent dépassait son plus haut historique, l'argent spot ayant atteint 56 dollars ce jour-là, et les contrats à terme sur l'argent ayant dépassé 57 dollars.

Des rumeurs de marché ont spéculé que la panne visait à protéger les market makers de matières premières, exposés à un risque extrême et susceptibles de subir des pertes importantes.

Plus tard, l'opérateur du centre de données CyrusOne a déclaré que cette interruption majeure était due à une erreur de manipulation humaine, alimentant davantage diverses "théories du complot".

En résumé, ce type de行情 dominé par un corner sur les futures注定 (détermine) la volatilité intense du marché de l'argent, l'argent est en fait passé d'un actif refuge traditionnel à un actif à haut risque.

Qui mène le jeu ?

Dans ce grand spectacle de corner, un nom ne peut être contourné : JPMorgan.

La raison est simple, c'est le庄家 (opérateur dominant) reconnu internationalement de l'argent.

Pendant au moins huit ans, de 2008 à 2016, JPMorgan a manipulé les prix du marché de l'or et de l'argent par l'intermédiaire de ses traders.

La méthode était simple et brutale : passer de nombreux ordres d'achat ou de vente de contrats d'argent sur le marché à terme, créer une fausse image de l'offre et de la demande, induire d'autres traders à suivre le mouvement, puis annuler les ordres à la dernière seconde, profitant des fluctuations de prix.

Cette technique opérationnelle appelée spoofing (tromperie) a finalement valu à JPMorgan une amende de 920 millions de dollars en 2020, établissant un record à l'époque pour une amende unique de la CFTC.

Mais la manipulation de marché de niveau textbook ne s'arrête pas là.

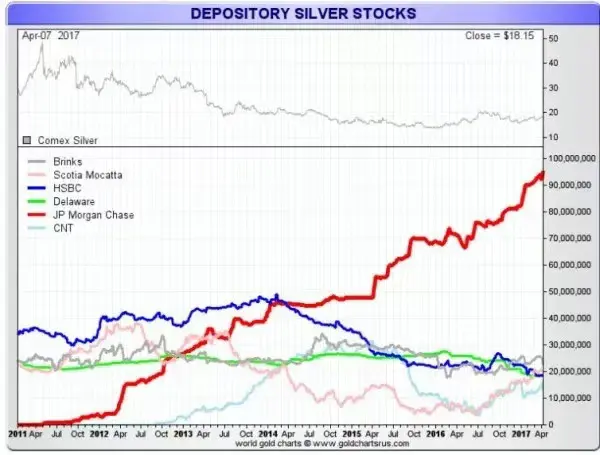

D'une part, JPMorgan a fait baisser le prix de l'argent par des ventes à découvert importantes et des opérations de spoofing sur le marché à terme, d'autre part, il a massivement acquis du métal physique aux bas prix qu'il avait lui-même créés.

À partir du sommet du prix de l'argent proche de 50 dollars en 2011, JPMorgan a commencé à accumuler de l'argent dans son entrepôt COMEX, augmentant ses positions alors que d'autres grandes institutions réduisaient leurs positions sur l'argent, représentant jusqu'à 50 % du stock total d'argent du COMEX.

Cette stratégie a exploité le défaut structurel du marché de l'argent : le prix de l'argent papier détermine le prix de l'argent physique, et JPMorgan pouvait à la fois influencer le prix de l'argent papier et était l'un des plus grands détenteurs d'argent physique.

Alors, quel rôle joue JPMorgan dans cette ruée sur l'argent ?

En apparence, JPMorgan semble s'être "repenti". Suite à l'accord de 2020, il a procédé à une réforme de conformité systémique, incluant l'embauche de centaines de nouveaux responsables de la conformité.

Il n'existe actuellement aucune preuve indiquant que JPMorgan a participé à la行情 de squeeze, mais sur le marché de l'argent, JPMorgan conserve une influence considérable.

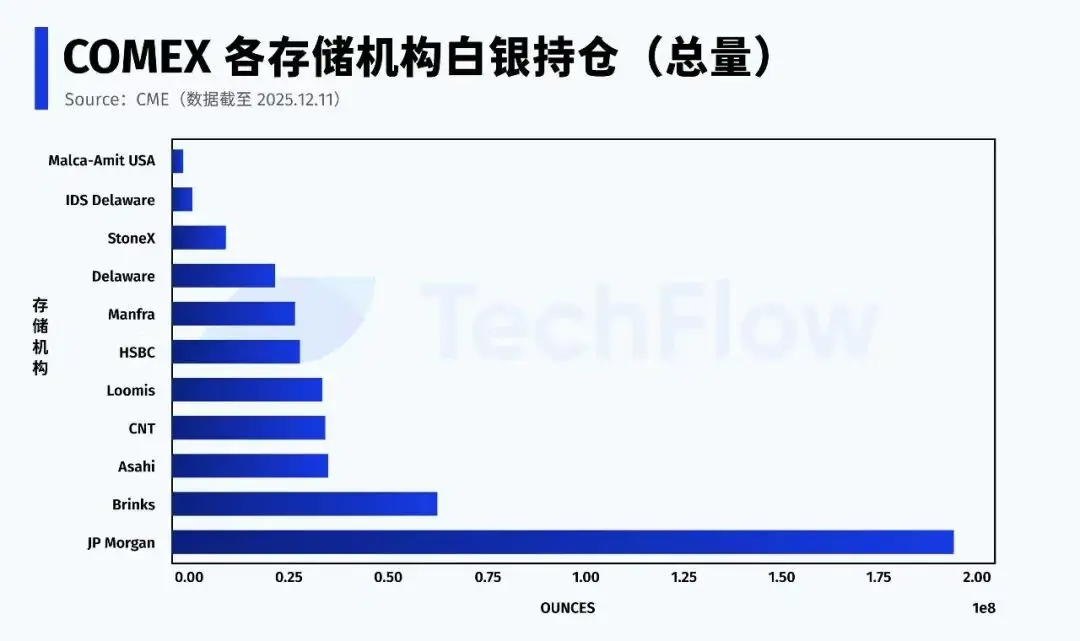

Selon les dernières données du CME du 11 décembre, JPMorgan détient environ 196 millions d'onces d'argent dans le système COMEX (propre + courtage), soit près de 43 % de l'ensemble des stocks de la bourse.

De plus, JPMorgan a还有一个身份特殊 (une autre identité spéciale), celle de dépositaire de l'ETF sur l'argent (SLV). Fin novembre 2025, il en détenait 517 millions d'onces d'argent, d'une valeur de 32,1 milliards de dollars.

Plus crucial encore, dans la partie Eligible (éligible) de l'argent (c'est-à-dire ayant droit à la livraison mais pas encore enregistré comme livrable), JPMorgan en contrôle plus de la moitié.

Dans toute行情 de corner sur l'argent, ce sur quoi le marché parie réellement se résume à deux points : un, qui peut fournir l'argent physique ; deux, si et quand cet argent est autorisé à entrer dans le pool de livraison.

Contrairement à son ancien rôle de gros vendeur à découvert sur l'argent, JPMorgan se trouve maintenant en position de "vanne de l'argent".

Actuellement, l'argent Registered (enregistré, livrable) ne représente qu'environ 30 % du stock total, et lorsque la majeure partie de l'Eligible est hautement concentrée entre les mains de quelques institutions, la stabilité du marché à terme de l'argent dépend en réalité du choix comportemental de très peu de nœuds.

Le système papier dysfonctionne progressivement

S'il fallait résumer le marché actuel de l'argent en une phrase, ce serait :

La行情 se poursuit, mais les règles ont changé.

Le marché a accompli une transformation irréversible, la confiance dans le "système papier" de l'argent s'effrite.

L'argent n'est pas un cas isolé, sur le marché de l'or, le même changement s'est produit.

Les stocks d'or de la Bourse de New York continuent de baisser, l'or enregistré (Registered) a touché plusieurs fois des niveaux bas, la bourse a dû puiser dans l'"or éligible (Eligible)" qui n'était pas destiné à la livraison pour compléter les appariements.

À l'échelle mondiale, les capitaux sont en train d'effectuer une migration discrète.

Au cours des dix dernières années, la direction de l'allocation d'actifs mainstream était hautement financiarisée, ETF, produits dérivés, produits structurés, outils de levier, tout pouvait être "titrisé".

Maintenant, de plus en plus de capitaux se retirent des actifs financiers, cherchant plutôt des actifs physiques qui ne dépendent pas d'intermédiaires financiers, ni de garanties de crédit, typiquement l'or et l'argent.

Les banques centrales achètent de l'or de manière continue et massive, choisissant presque invariablement la forme physique, la Russie interdit les exportations d'or, même l'Allemagne, les Pays-Bas et d'autres pays occidentaux demandent le rapatriement des réserves d'or stockées à l'étranger.

La liquidité cède le pas à la certitude.

Lorsque l'offre d'or ne peut satisfaire l'énorme demande physique, les capitaux commencent à chercher des substituts, l'argent devient naturellement le premier choix.

L'essence de ce mouvement de physicalisation est la reconquête du pouvoir de定价 (fixation des prix) des monnaies dans un contexte de dollar faible et de déglobalisation.

Selon un reportage de Bloomberg en octobre, l'or mondial est en train de passer de l'Ouest vers l'Est.

Les données du CME américain et de la London Bullion Market Association (LBMA) montrent que depuis fin avril, plus de 527 tonnes d'or ont quitté les coffres des deux plus grands marchés occidentaux, New York aux États-Unis et Londres au Royaume-Uni. Parallèlement, les importations d'or de grands pays consommateurs d'Asie comme la Chine ont augmenté, les importations chinoises d'or en août ayant atteint un plus haut de quatre ans.

Pour faire face aux changements du marché, fin novembre 2025, JPMorgan a transféré son équipe de négociation de métaux précieux des États-Unis vers Singapour.

Derrière la forte hausse de l'or et de l'argent, il y a le retour du concept d'"étalon-or". À court terme, c'est peut-être irréaliste, mais une chose est sûre : celui qui détient plus de physique possède un plus grand pouvoir de fixation des prix.

Lorsque la musique s'arrête, seuls ceux qui ont de l'or et de l'argent véritable pourront s'asseoir tranquillement.