The stablecoin market is facing a critical test. Not a market cycle. Not a liquidity event. A legislative one — and the damage is already visible.

An XWIN Research Japan report documents what happened in a single session: Circle, the issuer behind USDC, shed 18% of its market value yesterday, erasing roughly $4.6 billion in a matter of hours. The trigger was not an earnings miss or an exchange collapse. It was a draft amendment — a proposed update to the CLARITY Act that would ban yield on stablecoins entirely.

That one legislative clause, not yet law, not yet finalized, was enough to reprice the entire thesis of what Circle is worth. The market understood the implication before the headlines did.

The report places the price reaction in its proper context: this is not volatility. It is a structural signal. For years, stablecoins operated as dual-purpose instruments — digital dollars for payments and settlement, yield-generating assets for the wallets that held them. That combination was the product. The CLARITY framework, as currently drafted, moves to separate those functions permanently, restricting passive yield while permitting only activity-based rewards.

One draft law. Two functions severed. The model that built USDC into a market cornerstone is now the model under review.

Stablecoin Capital Does Not Disappear. It Relocates.

The report is precise about what is actually at stake beneath the regulatory language: this is a competition for capital, and every participant in the financial system knows it. Banks are not lobbying against stablecoin yield out of principle. They are lobbying because deposit outflows are a solvency concern. Crypto platforms are not defending yield out of ideology. They are defending the incentive structure that keeps liquidity on their platforms. Regulation is the arena. Capital is the prize.

What history tells us — and the report invokes it directly — is that capping yield does not destroy yield demand. It redirects it. When deposit rates were capped in an earlier era, money flowed into money market funds. The same logic applies here. Yield demand will migrate toward DeFi protocols, tokenized Treasuries, or offshore markets that operate outside the CLARITY framework’s reach. The capital will move. It always does.

What remains — and this is the report’s most consequential observation — may be more durable than what is lost. Strip yield from stablecoins and what survives is utility: payments, settlement, collateral, liquidity. They stop being financial products competing with savings accounts and start being infrastructure competing with correspondent banking.

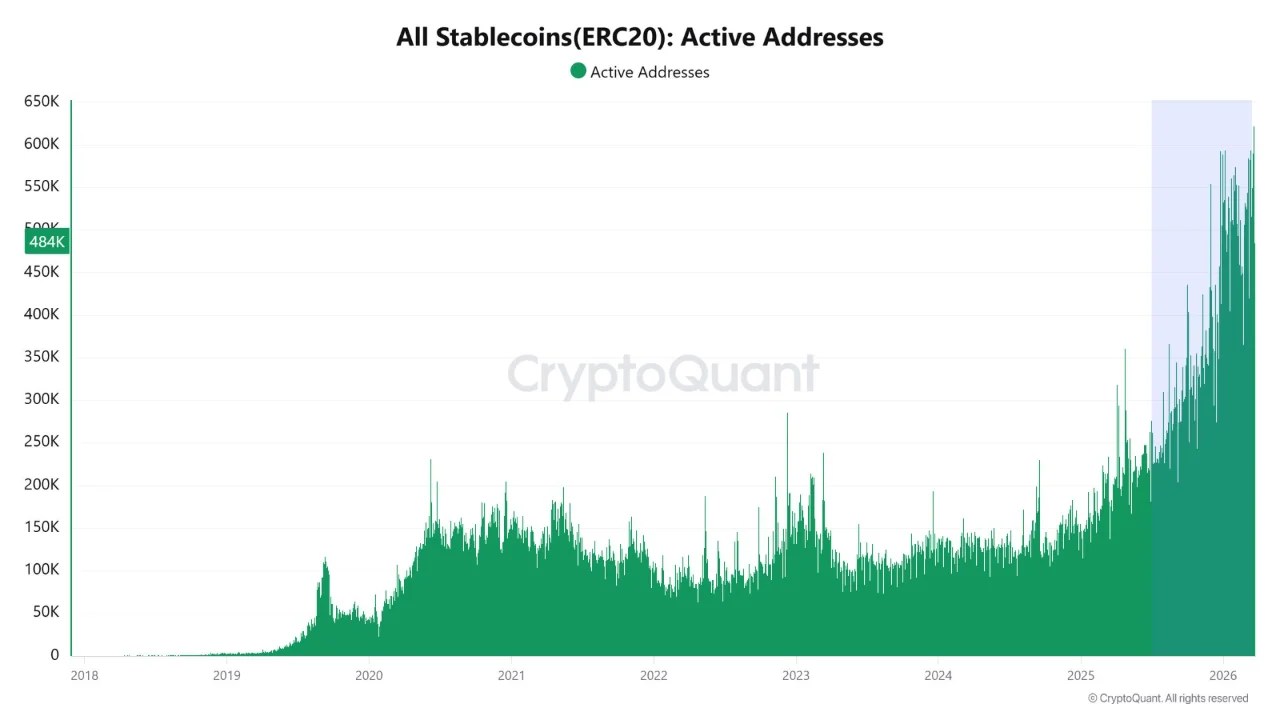

The on-chain data already reflects this transition. Stablecoin active addresses are at all-time highs. The capital is not idle. It is being used — and if regulation delivers the clarity it promises, that usage curve has further to climb.