Auteur : Zen, PANews

Telegram est récemment revenu sous les projecteurs suite à la diffusion d'informations financières à destination des investisseurs : une courbe de revenus ascendante, mais un bénéfice net en forte baisse. La variable clé n'est pas le ralentissement de la croissance des utilisateurs, mais la baisse du prix du TON, qui a fait pénétrer la volatilité de l'actif dans le compte de résultat.

La vente de plus de 450 millions de dollars de jetons TON amène quant à elle les observateurs extérieurs à reconsidérer la relation d'intérêts et les limites de Telegram avec l'écosystème TON.

Des revenus en forte croissance mais une perte nette pour Telegram à cause du faible prix du TON

Selon un rapport du FT, au premier semestre 2025, Telegram a réalisé un bond significatif de son chiffre d'affaires. Des états financiers non audités montrent que les revenus de la société ont atteint 870 millions de dollars sur ce semestre, en hausse de 65% par rapport à l'année précédente, dépassant largement les 525 millions de dollars du premier semestre 2024 ; un bénéfice d'exploitation de près de 400 millions de dollars a été réalisé.

En termes de structure de revenus, les revenus publicitaires de Telegram ont augmenté de 5%, pour atteindre 125 millions de dollars ; les revenus des abonnements premium ont bondi de 88%, pour atteindre 223 millions de dollars, soit près du double de ceux de la même période l'année précédente. Mais au-delà de ces deux postes, le facteur clé de la croissance des revenus de Telegram provient principalement de l'accord exclusif signé avec la blockchain TON — TON est devenue l'infrastructure blockchain exclusive de l'écosystème des mini-programmes de Telegram et a rapporté à la société près de 300 millions de dollars de revenus associés.

Ainsi, globalement, Telegram a poursuivi au premier semestre de l'année dernière la forte croissance impulsée par la folie des mini-jeux lancée en 2024 — année durant laquelle Telegram a réalisé sa première année bénéficiaire, avec un profit atteignant 540 millions de dollars, et un chiffre d'affaires annuel de 1,4 milliard de dollars, bien supérieur aux 343 millions de dollars de 2023.

Sur les 1,4 milliard de dollars de revenus de 2024, environ la moitié provenait de ce qu'elle appelle les « partenariats et l'écosystème », environ 250 millions de dollars de la publicité et 292 millions de dollars de ses services d'abonnement premium. Il est clair que la croissance de Telegram est en partie due à l'explosion du nombre d'utilisateurs payants, mais aussi aux revenus générés par ses partenariats liés aux cryptomonnaies.

Cependant, la forte volatilité des cryptomonnaies a également apporté des risques à Telegram. Même avec un bénéfice d'exploitation de près de 400 millions de dollars au premier semestre 2025, Telegram a tout de même enregistré une perte nette de 222 millions de dollars. Des sources bien informées indiquent que cela est dû au fait que la société a dû réévaluer ses actifs en jetons Ton. Et en raison de la faiblesse persistante des altcoins en 2025, le prix du jeton Ton a continuellement chuté tout au long de l'année, avec une baisse dépassant 73% à son point le plus bas.

Une vente de 450 millions de dollars : encaissement ou mise en œuvre de l'idéal de décentralisation

Habitués à la faiblesse prolongée des prix des altcoins et aux nombreuses moins-values latentes des sociétés cotées liées aux DAT, les investisseurs particuliers ne sont pas vraiment surpris par les pertes de Telegram dues à la dépréciation de ses actifs virtuels. Plus que cela, ce qui a surpris et déplu à une partie de la communauté, c'est le rapport du FT indiquant que Telegram a procédé à des ventes massives, le montant de vente de ses jetons TON dépassant les 450 millions de dollars. Ce chiffre représente plus de 10% de la capitalisation boursière actuelle du jeton.

Ainsi, la baisse continue du prix du TON, combinée à la vente par Telegram de ses énormes réserves de jetons, a suscité des interrogations et des controverses de la part d'une partie de la communauté TON et des investisseurs, qui l'accusent de « vendre des jetons pour encaisser » et de trahir les investisseurs de Ton.

Selon les explications publiques de Manuel Stotz, président du conseil d'administration de TONStrategy (code Nasdaq : TONX), la société de trésorerie de TON, tous les jetons TON vendus par Telegram sont soumis à un déblocage échelonné sur quatre ans. Autrement dit, ces jetons ne peuvent pas être négociés sur le marché secondaire à court terme et ne créeront pas de pression de vente immédiate.

De plus, Stotz a indiqué que les principaux acheteurs contactés par Telegram étaient justement des investisseurs à long terme comme la société TONX qu'il dirige. Et ils achètent ces jetons pour les détenir et les staker à long terme. TONX, dirigée par Stotz, en tant que société d'investissement spécialisée dans l'écosystème TON cotée aux États-Unis, acquiert les jetons de Telegram principalement à des fins stratégiques à long terme, et non pour de la spéculation.

Stotz a également souligné que le nombre net de jetons Ton détenus par Telegram n'avait pas significativement diminué après la transaction, et avait même pu augmenter. Cela s'explique par le fait qu'en vendant une partie de ses réserves, Telegram a obtenu en échange des distributions de jetons avec période de blocage, et qu'il continue de recevoir de nouveaux revenus en TON via des activités comme le partage des revenus publicitaires ; un calcul global montre que ses avoirs restent à un niveau élevé.

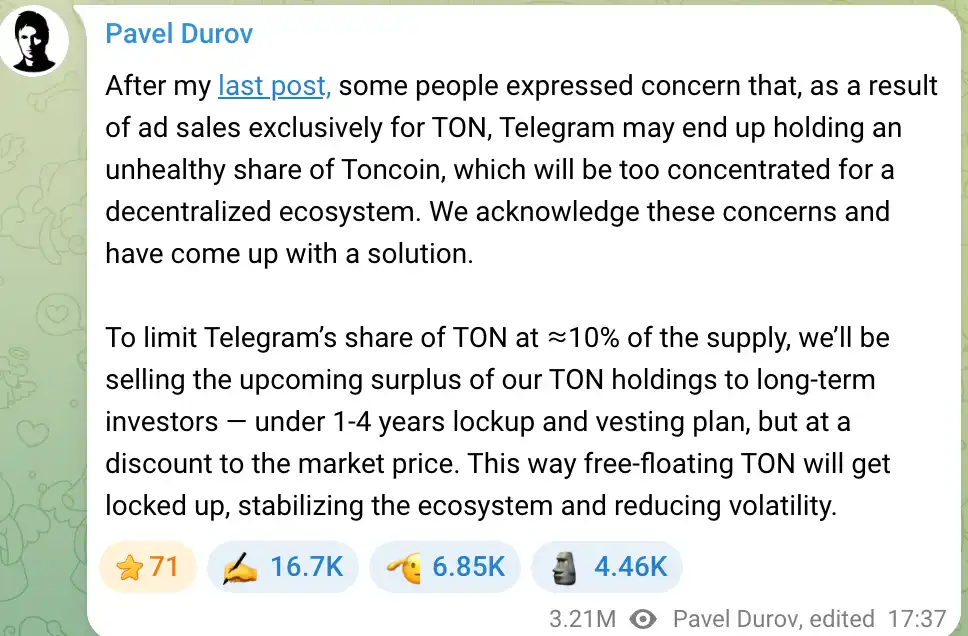

Le modèle commercial de Telegram, qui reçoit continuellement des jetons TON, avait déjà suscité des inquiétudes chez certains membres de la communauté — la société détenant une proportion trop élevée de jetons, ce qui n'est pas favorable à la décentralisation de TON. Pavel Durov, le fondateur de Telegram, a pris cette préoccupation très au sérieux et avait déclaré dès 2024 que l'équipe veillerait à ce que la part de TON détenue par Telegram ne dépasse pas 10%. Si les avoirs dépassent ce seuil, la part excédentaire sera vendue à des investisseurs à long terme, afin de mieux distribuer les jetons tout en levant des fonds pour le développement de Telegram.

Durov a souligné que ces ventes se feraient avec une décote légère par rapport au prix du marché, et seraient assorties de périodes de blocage et d'acquisition (vesting), afin d'éviter une pression de vente à court terme et de garantir la stabilité de l'écosystème TON. Ce plan vise à empêcher que la concentration du TON entre les mains de Telegram ne suscite des craintes de manipulation des prix, et à préserver l'objectif de décentralisation du projet. Par conséquent, la vente de jetons par Telegram ressemble plus à un ajustement de la structure d'actifs et à une gestion de la liquidité, plutôt qu'à une simple vente opportuniste pour réaliser des plus-values.

Il est important de noter que si la baisse continue du prix du TON en 2025 a certes exercé une pression de dépréciation sur les comptes de Telegram, à long terme, le lien étroit entre Telegram et TON a créé une situation de prospérité et de perte communes.

Telegram a acquis de nouvelles sources de revenus et des atouts produits grâce à sa participation approfondie dans l'écosystème TON, mais doit aussi subir l'impact financier de la volatilité du marché cryptographique. Cet effet « à double tranchant » est également un facteur que les investisseurs devront prendre en compte lorsqu'ils évalueront la valeur de Telegram, notamment à l'approche d'une éventuelle IPO.

Les perspectives d'IPO de Telegram

Avec l'amélioration de ses performances financières et la diversification de ses activités, les perspectives d'introduction en bourse de Telegram sont devenues un point focal pour le marché. La société a levé plus d'un milliard de dollars depuis 2021 via plusieurs tours d'émission d'obligations ; en 2025, elle a à nouveau émis pour 1,7 milliard de dollars d'obligations convertibles, attirant la participation d'institutions internationales renommées comme BlackRock et Mubadala d'Abu Dhabi.

Ces levées de fonds n'ont pas seulement apporté des liquidités à Telegram, elles sont aussi perçues comme une préparation à une IPO. Cependant, le chemin vers l'introduction en bourse n'est pas sans embûches pour Telegram, ses arrangements de dette, l'environnement réglementaire et le facteur fondateur influenceront tous le processus.

Telegram a actuellement deux obligations principales en circulation : une obligation avec un coupon de 7% arrivant à échéance en mars 2026, et une autre obligation convertible avec un coupon de 9% arrivant à échéance en 2030. Sur le second emprunt obligataire de 1,7 milliard de dollars, 955 millions de dollars ont été utilisés pour refinancer les anciennes obligations, et 745 millions de dollars constituent de nouveaux fonds pour l'entreprise.

La particularité des obligations convertibles réside dans leur clause de conversion en cas d'IPO : si la société entre en bourse avant 2030, les investisseurs peuvent les rembourser/les convertir à environ 80% du prix de l'IPO, ce qui équivaut à une décote de 20%. En d'autres termes, ces investisseurs parient que Telegram réussira son introduction en bourse et obtiendra une valorisation premium substantielle.

Actuellement, grâce au refinancement de sa dette en 2025, Telegram a déjà remboursé par anticipation ou apuré la grande majorité de l'obligation arrivant à échéance en 2026. Durov a publiquement déclaré que l'ancienne dette de 2021 était largement remboursée et ne constituait pas un risque actuel. Concernant l'affirmation selon laquelle Telegram serait affecté par le gel d'obligations russes d'un montant de 500 millions de dollars, il a répondu que Telegram ne dépendait pas des capitaux russes, et que parmi les récents investisseurs de l'obligation de 1,7 milliard de dollars, il n'y avait aucun Russe.

Par conséquent, la dette principale de Telegram est désormais l'obligation convertible arrivant à échéance en 2030, ce qui laisse une fenêtre d'introduction en bourse relativement large. Cependant, de nombreux investisseurs s'attendent toujours à ce que Telegram cherche à entrer en bourse autour de 2026-2027, afin de convertir sa dette en actions et d'ouvrir de nouvelles voies de financement. Si cette fenêtre est manquée, la société devra assumer à l'avenir la pression des intérêts sur sa dette à long terme et pourrait perdre une opportunité de transition vers le financement par actions.

Lorsqu'ils évaluent la valeur d'une introduction en bourse de Telegram, les investisseurs examinent également ses perspectives de rentabilité et son modèle de commissionnement. Telegram compte actuellement environ 1 milliard d'utilisateurs actifs mensuels et on estime à 450 millions ses utilisateurs actifs quotidiens ; cette base utilisateur massive ouvre un large champ des possibles pour sa monétisation. Bien que son activité ait connu une croissance rapide ces deux dernières années, Telegram doit encore prouver que son modèle commercial peut générer des profits durables.

Une bonne nouvelle est que Telegram exerce actuellement un contrôle absolu sur son propre écosystème. Durov a récemment souligné qu'il restait l'unique actionnaire de la société et que les créanciers n'étaient pas impliqués dans la gouvernance.

Ainsi, Telegram a la possibilité, sans être entravé par la vision à court terme d'actionnaires, de sacrifier une partie de ses profits à court terme pour renforcer la fidélité des utilisateurs et la prospérité de l'écosystème à long terme. Cette stratégie de « gratification différée » correspond à la philosophie produit constante de Durov et constituera le cœur du récit de croissance présenté aux investisseurs dans le cadre du processus d'IPO.

Mais il faut souligner que l'IPO ne dépend pas seulement de la structure financière et de la dette. Le FT indique que le plan d'introduction potentiel de Telegram est actuellement toujours affecté par une procédure judiciaire en France visant Durov, l'incertitude associée rendant le calendrier difficile à préciser. Et Telegram, dans sa communication avec les investisseurs, a reconnu que cette enquête pouvait constituer un obstacle.

Lecture recommandée :

RootData 2025 Web3 Rapport Annuel de l'Industrie

Xiao Hong : Du jeune de petite ville au CEO de Manus, le long-termisme d'un croyant du Bitcoin

L'évolution du pouvoir chez Binance : Le dilemme d'un empire de 300 millions d'utilisateurs

Les rachats d'actions par les projets sont-ils vraiment arrivés à leur fin ?