AAVE Prend de l'Élan : Une Progression vers 120 $ est-elle Possible ou Va-t-elle Stagner ici ?

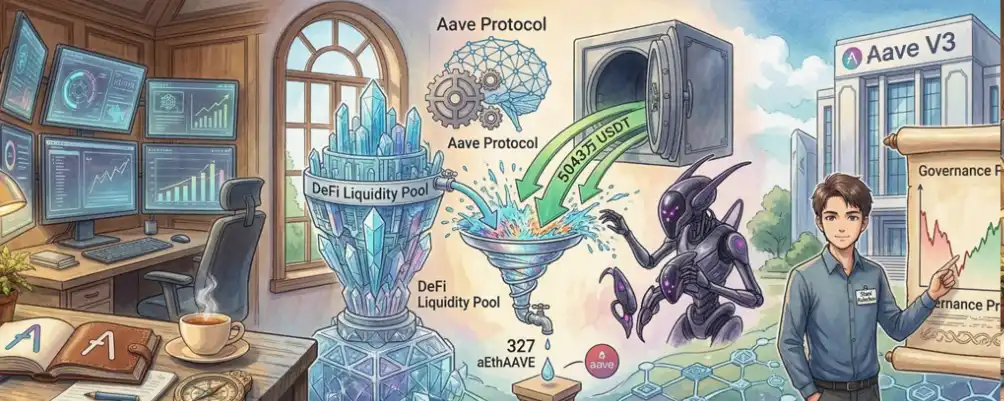

AAVE affiche une volatilité récente, avec une correction marquée après ses précédents sommets. Un événement notable : un utilisateur a tenté d’acheter pour 50 millions de dollars d’AAVE via l’interface Aave, mais a subi un slippage important, ne recevant que 324 jetons. Aave a annoncé le remboursement de 600 000 dollars de frais et envisage de renforcer ses dispositifs de sécurité tout en préservant le caractère ouvert de la DeFi.

Au moment de l’analyse, le prix d’AAVE progresse de 5%, évoluant autour de 113,77 dollars, avec un volume journalier en hausse de 29,95% à 370,3 millions de dollars. Les liquidations sur 24 dernières heures s’élèvent à 550 600 dollars.

L’analyse technique indique un potentiel haussier : le RSI à 59,34 signale un momentum acheteur modéré, le Bull Bear Power (6,00) confirme la dominance haussière, et le MACD au-dessus de sa ligne de signal suggère une tendance positive. Le Chaikin Money Flow (0,12) reflète une accumulation modérée.

Les résistances clés se situent à 115,48 et 117 dollars, tandis que les supports immédiats sont à 111,26 et 109 dollars. La formation éventuelle d’un "golden cross" pourrait amplifier la hausse, mais un repli bearish pourrait provoquer un "death cross".

TheNewsCrypto03/13 08:33