Auteur : Voir le micro pour savoir - Discussions diverses

On m'a récemment forcé à regarder quelques actions de petits métaux, et en y repensant, je dois dire que c'était une bonne idée. Nous ne devons pas attendre d'être coincés pour faire des recherches, mais plutôt les faire avant d'être coincés. J'ai donc récemment lancé une nouvelle série de recherches sur les métaux et les minéraux, pour examiner la situation des différents petits métaux.

Parfois, les petits articles sont très intéressants, comme il y a quelques jours quand on parlait de l'augmentation des importations d'explosifs dans l'État Wa du Myanmar, et que l'étain a immédiatement baissé un peu ; à ce moment-là, il y a une logique d'approvisionnement potentielle.

【Rappel : Les fondamentaux ne sont que des fondamentaux, ils ne servent pas à guider les transactions】

Les soi-disant petits métaux ne sont pas nécessairement petits, surtout dans la base de la transformation industrielle ; une fois qu'il y a une percée technologique, il est très probable qu'un petit métal devienne un métal stratégique.

Par exemple, avant de devenir un "métal énergétique", le marché du lithium n'était pas très important, principalement utilisé dans la verrerie, la céramique, les graisses, etc. Mais avec l'explosion de l'industrie des véhicules électriques et du stockage d'énergie, le lithium, en tant que matière première centrale des batteries, a vu sa demande et la taille de son marché augmenter considérablement, et son statut a fondamentalement changé.

Le magnésium est actuellement le petit métal suivant, clairement identifié comme potentiel, à être listé sur le marché à terme. Actuellement, le marché mondial du magnésium est d'environ un million de tonnes, principalement utilisé comme additif pour alliages d'aluminium, pièces moulées sous pression, etc. À l'avenir, si le magnésium connaît une grande transformation dans les matériaux légers (comme l'automobile, l'aérospatiale) ou les batteries, entraînant une croissance de sa production et de sa consommation de plusieurs ordres de grandeur, il pourrait tout à fait être promu en métal de base ou en catégorie indépendante.

Je me souviens très bien d'un passage d'un dialogue entre Huaxia et Qiu Suo de Everbright sur le marché des métaux non ferreux :

"Les petits métaux stratégiques, comme les terres rares, le tungstène-molybdène, le cobalt, le nickel, l'étain, verront leur valeur continuellement réévaluée à l'avenir. La logique centrale est le contexte de la concurrence mondiale. Même si la rivalité sino-américaine ralentit par étapes, à long terme, l'attribut de jeu des métaux stratégiques ne fera que se renforcer. Ces métaux doivent satisfaire à deux conditions : soit une forte rareté, soit une chaîne d'approvisionnement concentrée.

Par exemple, le cobalt, dont la République Démocratique du Congo est le principal fournisseur, utilise l'offre de cobalt comme un important atout de négociation, et sa tarification comporte de forts facteurs politiques ; de même, le nickel et l'étain d'Indonésie, dont la dépendance mondiale est très élevée, et qui sont eux-mêmes très rares, deviendront très probablement les variétés centrales de la prochaine ronde de compétition. Ces variétés sont soit au plus bas, soit leur valeur n'est pas encore pleinement réalisée, et leur potentiel de réévaluation est important à l'avenir."

La vigueur des métaux non ferreux cette année, outre les raisons macroéconomiques liées aux capitaux, est largement due au fait que la sécurité de la chaîne d'approvisionnement mondiale (en particulier la sécurité des ressources minérales) a été fortement remise en cause.

Dès 2016, la Chine a clarifié sa disposition stratégique des minéraux par une conception de haut niveau : le Conseil des Affaires d'État a publié le "Plan national des ressources minérales (2016-2020)", prenant comme "garantir la sécurité économique nationale, la sécurité nationale et les besoins de développement des industries stratégiques émergentes" comme critère central, incluant formellement 24 minéraux tels que le chrome, l'aluminium, le nickel, le tungstène, l'étain, l'antimoine, le cobalt, le lithium, les terres rares, le zircon, le graphite cristallin, le pétrole, le gaz naturel, le gaz de schiste, le charbon, le gaz de houille, l'uranium, l'or, le fer, le molybdène, le cuivre, le phosphore, la potasse, la fluorine, etc., dans le catalogue des minéraux stratégiques, qui comprend de nombreux métaux stratégiques centraux, jetant une base solide pour le développement de haute qualité des industries concernées.

La Chine dispose d'"avantages en ressources + avantages de capacité" dans les quatre minéraux que sont le tungstène, l'antimoine, l'étain et le molybdène. Le tungstène, l'antimoine, l'étain et le molybdène sont les quatre principaux minéraux stratégiques d'avantage de la Chine. Examinons ci-dessous l'approvisionnement de ces quatre types de minéraux.

I. Types de minerais côté offre de l'étain

La source d'approvisionnement de l'étain est principalement la cassitérite (SnO2, oxyde d'étain), qui est la forme principale de l'étain dans la nature, représentant plus de 95 % des ressources mondiales de minerai d'étain. Il existe également de petites quantités de minerais sulfurés comme la stannite (Cu2FeSnS4), mais leur valeur économique est relativement faible. La cassitérite est concentrée par traitement minéralurgique pour obtenir un concentré d'étain, qui est ensuite transformé en étain raffiné par pyrométallurgie ou hydrométallurgie.

Les données de 2025 ne sont pas encore toutes publiées, mais en raison de l'arrêt continu de la production dans l'État Wa du Myanmar, la production devrait encore baisser à moins de 20 000 tonnes, représentant environ 7 %. Les cinq premiers pays producteurs représentent ensemble 69 %, les huit premiers 85 %, l'offre est très concentrée.

L'État Wa du Myanmar a un impact énorme sur la chaîne d'approvisionnement de l'étain, pour les raisons essentielles suivantes :

1) Volume d'approvisionnement historique important : Avant l'arrêt en août 2023, le Myanmar produisait normalement environ 50 000 à 60 000 tonnes par an (15-20 % du total mondial), dont plus de 90 % provenait de la région de l'État Wa, soit environ 45 000 à 54 000 tonnes par an. Ce volume équivaut à 1/6 de l'offre mondiale, et son arrêt soudain a créé un énorme déficit.

2) Crucial pour les exportations chinoises d'étain : La Chine est le plus grand producteur mondial d'étain raffiné (45 % du monde), mais ses ressources minières nationales sont épuisées et elle dépend fortement des importations. Le Myanmar était la plus grande source d'importation de minerai d'étain de la Chine ; en 2022, environ 36 000 tonnes métriques de concentré d'étain ont été importées du Myanmar, représentant 60 à 70 % des importations totales de la Chine. L'arrêt de l'État Wa a directement entraîné une pénurie pour les fonderies chinoises.

3) Grande incertitude sur la reprise : Bien que l'État Wa ait commencé le processus de reprise de production en 2025, affecté par des facteurs politiques, d'équipement, de saison des pluies, etc., les progrès réels de reprise sont bien inférieurs aux attentes. Fin 2025, les exportations mensuelles moyennes n'étaient que de 2000 à 3000 tonnes physiques (environ 1000 à 1500 tonnes métriques), bien en deçà du niveau mensuel moyen de 3000 tonnes métriques avant l'arrêt.

4) Amplification de l'équilibre tendu offre-demande mondial : Le marché mondial de l'étain est longtemps resté dans un équilibre tendu (ratio réserves/production seulement 15 ans), toute petite fluctuation d'un pays fournisseur majeur est amplifiée par le marché. Le processus "arrêt - reprise lente" de l'État Wa a été le facteur moteur le plus central de la hausse continue des prix de l'étain en 2024-2025.

Le minerai d'étain est rarement produit seul, il est souvent associé à divers métaux et minéraux non métalliques.

Gisements liés aux granites acides à intermédiaires : C'est le type le plus important de gisement d'étain. Dans les gisements de type skarn (comme le gisement de Shizhuyuan, Hunan) et de type cassitérite-sulfures (comme les gisements de Gejiu, Yunnan et Dachang, Guangxi), l'étain est souvent étroitement associé au tungstène, molybdène, bismuth, cuivre, plomb, zinc, argent, etc., formant d'immenses champs de minerais polymétalliques. Dans les gisements de type pegmatite, l'étain a tendance à être associé à des éléments rares comme le niobium, tantale, lithium, béryllium, rubidium, césium.

Gisements alluvionnaires d'étain : Formés par l'altération, le transport et la concentration de gisements d'étain primaires. Outre la cassitérite, les placers contiennent souvent de l'or natif, de la wolframite, de la monazite, du rutile, de la fergusonite et d'autres minéraux lourds, ce qui rend leur valeur d'utilisation globale très intéressante.

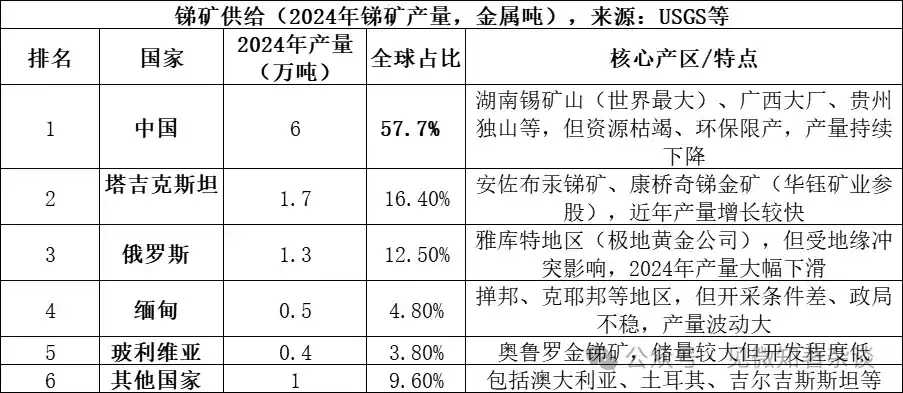

II. Types de minerais côté offre de l'antimoine

La source d'approvisionnement de l'antimoine est principalement la stibine (Sb2S3, sulfure d'antimoine), qui est le principal minerai d'antimoine dans la nature, représentant plus de 80 % des ressources mondiales de minerai d'antimoine. Il existe également de petites quantités de minéraux secondaires comme la valentinite (Sb2O3, oxyde d'antimoine). La stibine est concentrée par traitement minéralurgique pour obtenir un concentré d'antimoine, qui est ensuite transformé en antimoine métal ou composés d'antimoine par pyrométallurgie ou hydrométallurgie.

Les trois premiers pays producteurs (Chine, Tadjikistan, Russie) représentent ensemble 86,6 %, l'offre est très concentrée. Bien que la Chine représente plus de la moitié de la production, sa part est bien inférieure aux 90 % de 2010, principalement en raison du resserrement des politiques environnementales et de l'épuisement des ressources.

Combinaisons de minéraux associés à l'antimoine :

Principalement produit dans des environnements hydrothermaux de basse à moyenne température : La grande majorité des gisements d'antimoine économiquement viables se forment dans des conditions hydrothermales de basse à moyenne température. Dans cet environnement, la stibine précipite souvent avec le cinabre (mercure), la pyrite, le quartz et d'autres minéraux, formant des gisements hydrothermaux typiques de basse température.

Combinaisons caractéristiques de différents types : 1) Dans le célèbre gisement d'antimoine de Xikuangshan, Hunan, la stibine est associée à la pyrite, l'orpiment, le réalgar, le cinabre, la calcite, le quartz, etc. ; 2) Lorsque la minéralisation antimonifère se superpose à une minéralisation aurifère ou tungstifère, elle forme des gisements complexes de plus haute valeur comme Sb-Au-W.

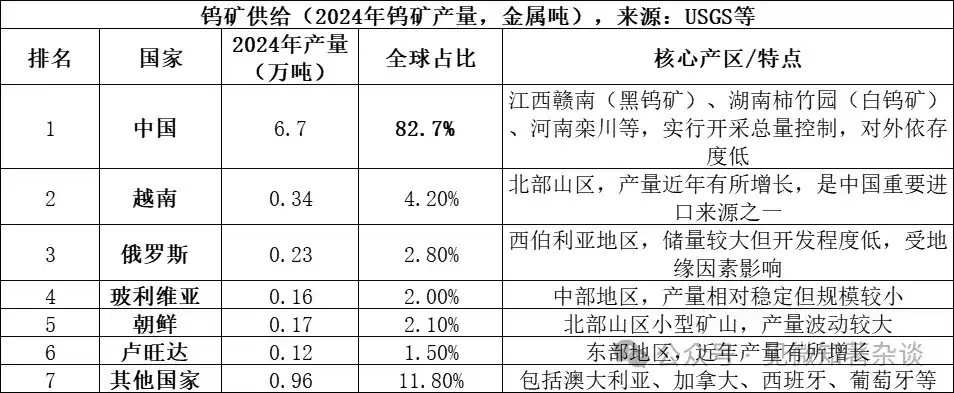

III. Types de minerais côté offre du tungstène

La source d'approvisionnement du tungstène est principalement la scheelite (CaWO4, tungstate de calcium) et la wolframite ((Fe,Mn)WO4, tungstate de fer et manganèse), qui sont les deux formes principales de minerai de tungstène dans la nature. La scheelite représente environ 70 % des ressources mondiales de tungstène, la wolframite 25-30 %. La scheelite se trouve principalement dans les gisements de type skarn, la wolframite dans les gisements de type filon de quartz hydrothermal à haute température. Les deux sont concentrées par traitement minéralurgique pour obtenir un concentré de tungstène (teneur en WO3 ≥ 65%), qui est transformé en APT (paratungstate d'ammonium), oxyde de tungstène ou tungstène métal par pyrométallurgie ou hydrométallurgie.

Structure de l'offre du marché du tungstène :

1) La Chine domine l'offre, mais la croissance est faible : La Chine est non seulement le plus grand producteur de tungstène (83 % mondial), mais elle détient aussi environ 52 % des réserves mondiales de minerai de tungstène. Cependant, l'exploitation des mines de tungstène en Chine est soumise à une stricte gestion par quotas. Bien que le quota d'exploitation pour 2024 ait été fixé à 114 000 tonnes, la production réelle a été de 127 000 tonnes, ce qui indique que la surexploitation est effectivement contrôlée. Parallèlement, l'exploitation à long terme a épuisé les minerais à haute teneur, la teneur du minerai brut diminue continuellement, limitant la croissance de l'offre à la source.

2) L'offre nouvelle à l'étranger est limitée : En 2024, la production mondiale de minerai de tungstène hors Chine était d'environ 14 000 tonnes métriques, provenant de sources dispersées. Les nouvelles sources importantes proviennent principalement de projets comme la mine de tungstène de Bakuta au Kazakhstan, mais elles représentent une petite part de l'offre mondiale et ne peuvent changer à court terme la structure d'offre dominée par la Chine.

3) Le tungstène recyclé est un complément important : Outre le minerai primaire, les déchets de tungstène recyclés (comme les carbures usagés) sont une source d'approvisionnement importante. Actuellement, environ 35 % de l'offre mondiale de tungstène provient de matières recyclées, mais le taux de recyclage et la qualité des produits en Chine sont encore en retard par rapport aux niveaux internationaux avancés.

Combinaisons de minéraux associés au tungstène :

Gisements de type filon de quartz et greisen : Ces gisements sont généralement associés à des intrusions granitiques. Les minéraux associés sont très riches ; outre la wolframite, on trouve couramment de la cassitérite, de la molybdénite, de la bismuthinite, du béryl, de la topaze, de la tourmaline, etc. Ils se trouvent principalement dans la partie supérieure des massifs granitiques ou dans les filons de quartz des roches encaissantes voisines.

Gisements de type skarn : Ces gisements se forment à la zone de contact entre des intrusions acides à intermédiaires et des roches carbonatées (comme le calcaire), et sont dominés par la scheelite. Leur association de minéraux diffère de celle des filons de quartz ; elle est souvent étroitement associée à la chalcopyrite, galène, sphalérite et autres sulfures, ainsi qu'à la molybdénite. Le gisement de Shizhuyuan à Chenzhou, Hunan, est un exemple mondial classique, concentrant simultanément du tungstène, étain, molybdène, bismuth, béryllium, fluorine et d'autres ressources.

IV. Types de minerais côté offre du molybdène

La source d'approvisionnement du molybdène provient principalement de la molybdénite (MoS2, disulfure de molybdène), qui est le principal minerai de molybdène dans la nature et le plus rentable économiquement. La molybdénite est souvent associée au cuivre, au tungstène et autres métaux dans les gisements de type porphyre. Le minerai est concentré par traitement minéralurgique pour obtenir un concentré de molybdène (teneur en MoS2 généralement ≥ 85%), qui est ensuite transformé en oxyde de molybdène (oxyde de molybdène technique), ferromolybdène ou molybdate d'ammonium, etc., par grillage ou hydrométallurgie, pour être utilisé dans les alliages d'acier et l'industrie chimique.

Les cinq premiers pays producteurs (Chine, Pérou, Chili, États-Unis, Mexique) représentent ensemble 91,9 %, l'offre est très concentrée ; les réserves mondiales de molybdène en 2024 étaient d'environ 15 millions de tonnes, les réserves chinoises de 5,9 millions de tonnes (39,3 %), avec un ratio réserves/production d'environ 57 ans.

La Chine occupe une triple place sur le marché du molybdène : "ressources + production + consommation" :

1) Avantage de dotation en ressources : Les réserves chinoises de molybdène représentent près de 40 % du monde (5,9 millions de tonnes en 2024), et sont principalement des gisements primaires, de grande taille et à teneur relativement élevée (comme la mine de molybdène de Luanchuan, teneur moyenne environ 0,1%), la dotation en ressources est meilleure que dans la plupart des pays.

2) Domination absolue de la production : La production chinoise de molybdène représente plus de 42 % du monde, et elle reste première mondiale depuis de nombreuses années. Contrairement à l'étain, l'antimoine, l'industrie chinoise du molybdène ne dépend pas des importations, le taux d'auto-approvisionnement en matières premières dépasse 90 %, ce qui diffère du marché de l'étain où la Chine dépend des importations du Myanmar.

3) Chaîne industrielle complète : La Chine dispose d'une chaîne industrielle complète, de l'extraction minière, du traitement minéralurgique à la métallurgie, la transformation profonde (ferromolybdène, poudre de molybdène, produits chimiques au molybdène). Des entreprises leaders comme China Molybdenum Co., Ltd. (CMOC) et Jinduicheng Molybdenum Co., Ltd. sont compétitives au niveau mondial.

4) Centre du marché de consommation : La Chine est aussi le plus grand consommateur mondial de molybdène (consommation d'environ 130 000 tonnes en 2024, plus de 45 % mondial), principalement utilisé dans les alliages d'acier (plus de 70 % de la consommation), formant un système en boucle fermée de production et consommation internes.

5) Une grande partie du molybdène mondial est un sous-produit de l'extraction du cuivre : La teneur en minerai de nombreuses grandes mines de cuivre porphyrique diminue. Plusieurs mines de cuivre majeures pourraient atteindre leur fin de vie d'ici le milieu des années 2030, ce qui limitera la croissance future de l'offre de molybdène.

Combinaisons de minéraux associés au molybdène :

Porphyres à molybdène / Porphyres à cuivre : C'est le type de gisement de molybdène le plus important au monde. Dans les porphyres à cuivre (comme la mine de cuivre de Dexing), le molybdène (molybdénite) est un sous-produit étroitement associé aux sulfures de cuivre. Dans les porphyres à molybdène (comme Luanchuan, Henan et Jinduicheng, Shaanxi), le molybdène est le produit principal, mais il est souvent associé au tungstène, rhénium, etc.

Gisements de type skarn : Ces gisements se forment à la zone de contact entre des intrusions acides à intermédiaires et des roches carbonatées. Ici, la molybdénite est souvent étroitement associée à la scheelite, formant une combinaison Mo-W (comme le gisement de Shizhuyuan, Hunan), et peut aussi être associée à divers sulfures métalliques.

Gisements de type filon de quartz et greisen : Ces gisements sont généralement associés au granite ; dans les filons de wolframite-quartz, on trouve souvent de la molybdénite associée, ainsi que de la bismuthinite, l'arsénopyrite, etc.