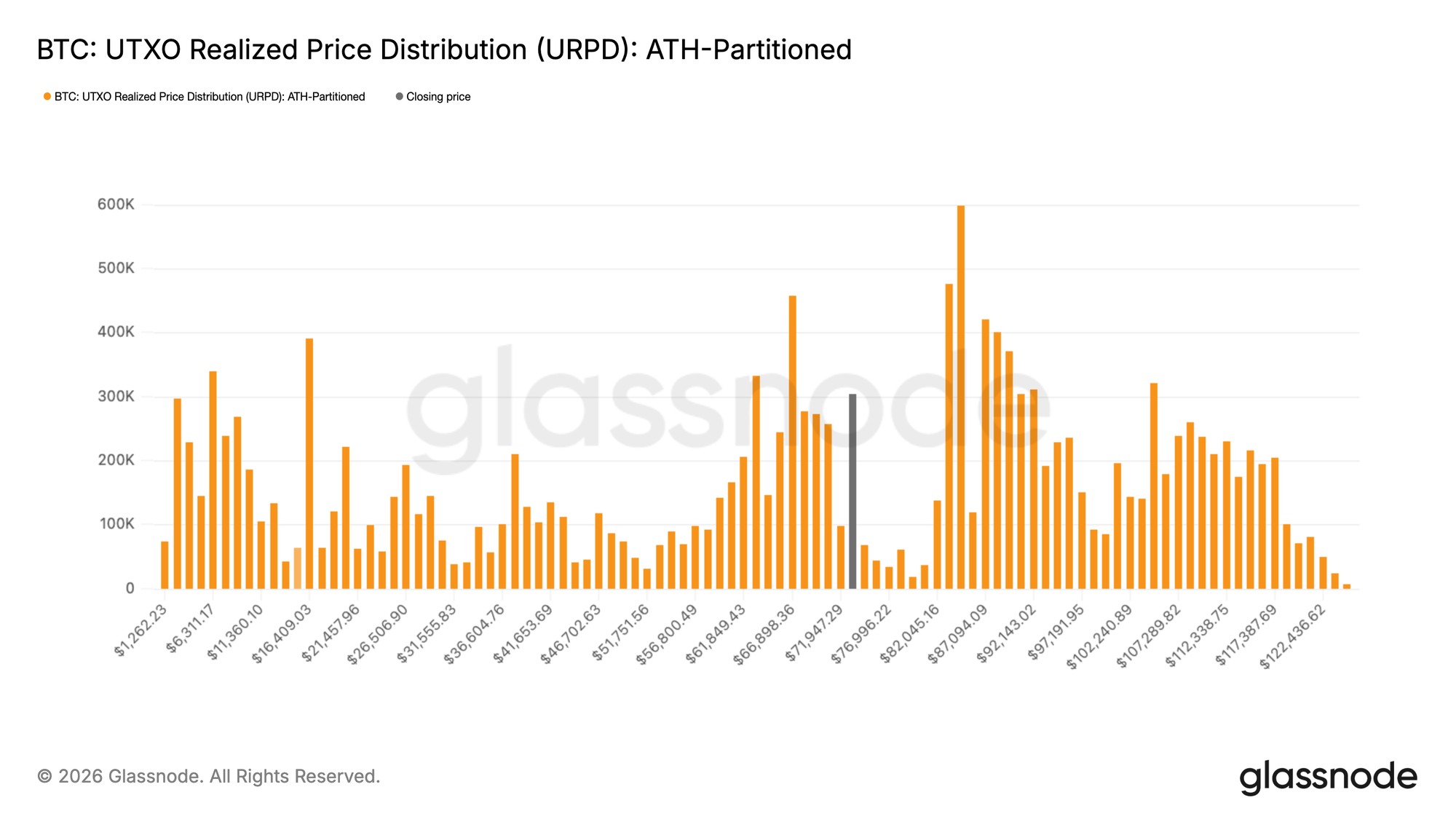

Après des semaines de tentatives infructueuses pour reconquérir le niveau des 70 000 $, le Bitcoin a franchi la limite supérieure de son range de février-mars et se négocie désormais près de 74 000 $. Cette évolution est contextualisée par la Distribution des Prix Réalisés des UTXO (URPD), qui cartographie le volume de l'offre en circulation par rapport à son coût d'acquisition sur la blockchain, révélant ainsi où les coins ont été accumulés et à quel prix.

La distribution actuelle montre un amas dense d'offre entre 59 000 $ et 72 000 $, constitué principalement en février et mars 2026, que le prix vient de franchir. Le Bitcoin est entré dans une relative zone de faible résistance (air gap) entre 72 000 $ et 82 000 $, une zone peu peuplée par une accumulation antérieure et offrant donc une résistance technique limitée. Cette cassure, qui se produit dans un contexte d'incertitude géopolitique persistante et de résilience plus large des marchés, suggère que les investisseurs considèrent provisoirement les vents contraires macroéconomiques comme temporaires. Indépendamment d'une résolution à plus long terme, la zone de faible résistance 72 000 $–82 000 $ définit la fourchette de trading la plus probable à court terme.

Un Rebond Ne Fait Pas un Marché Haussier

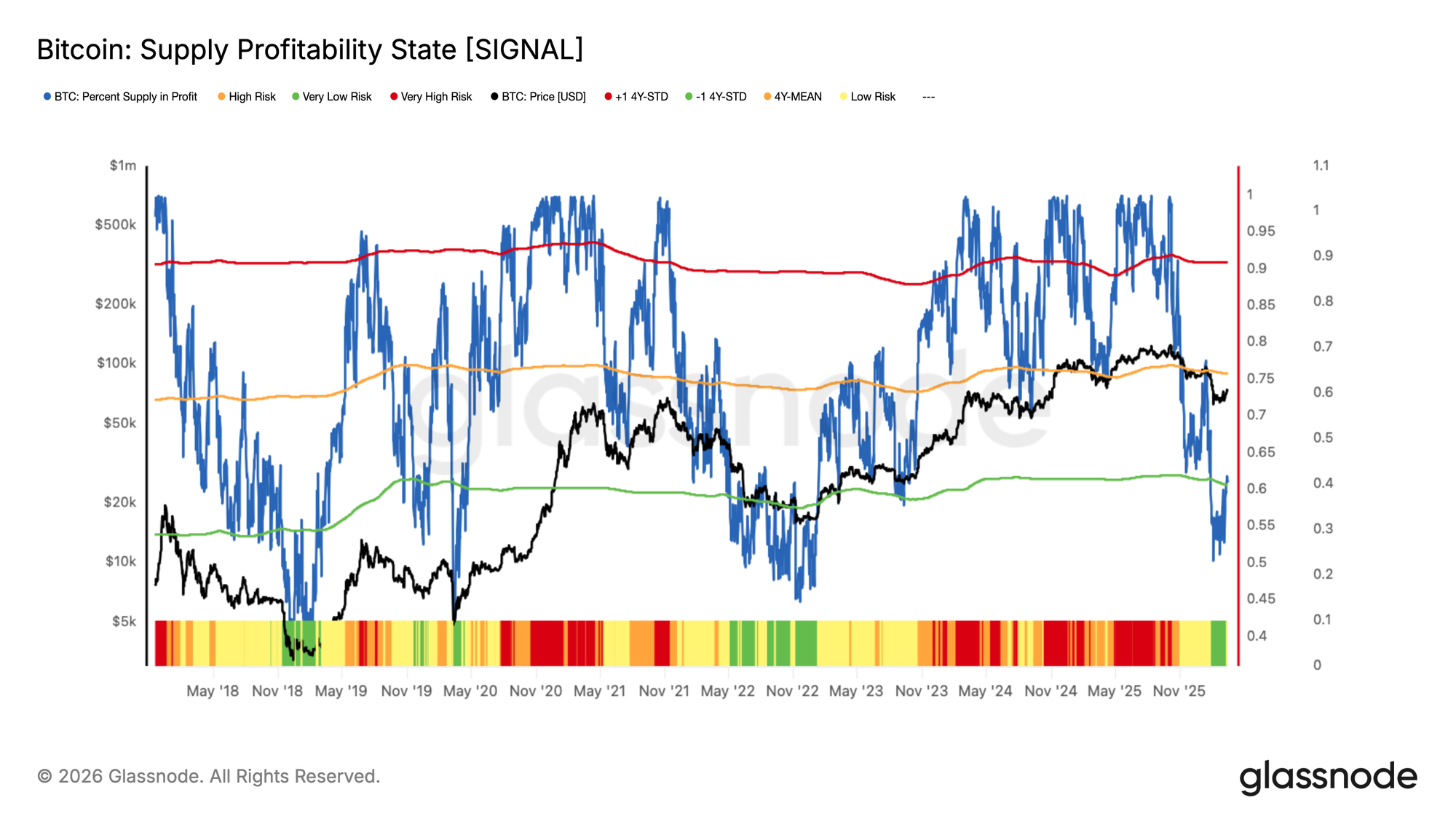

Bien que la cassure au-dessus de 70 000 $ et le mouvement ultérieur dans la zone de faible résistance 72 000 $–82 000 $ soient encourageants, une seule poussée constructive des prix est insuffisante pour confirmer un changement structurel décisif. Une évaluation plus large de la santé du marché nécessite d'examiner la rentabilité des investisseurs, une dimension mieux capturée par le Pourcentage de l'Offre en Profit (Percent of Supply in Profit), qui mesure la part de l'offre circulante de Bitcoin actuellement détenue avec une plus-value latente.

Historiquement, les reprises après des marchés baissiers profonds vers des conditions de début de marché haussier ont été validées par la remontée de cet indicateur depuis un niveau inférieur à son seuil de -1 écart-type, proche de 60 %, vers sa moyenne à long terme d'environ 75 %. Le récent mouvement de prix a fait remonter cette métrique à environ 60 %, un niveau cohérent avec les rebonds initiaux comparables lors des creux de cycle précédents, où l'épuisement du marché lors des premières tentatives de reprise était une caractéristique commune. Une poussée soutenue au-dessus de 75 % aurait un poids considérablement plus important comme confirmation de conditions de début de marché haussier, tandis qu'un rejet continu près des niveaux actuels renforcerait le récit de reprise en marché baissier.

Surveiller la Digestion de la Pression Vendeuse par le Marché

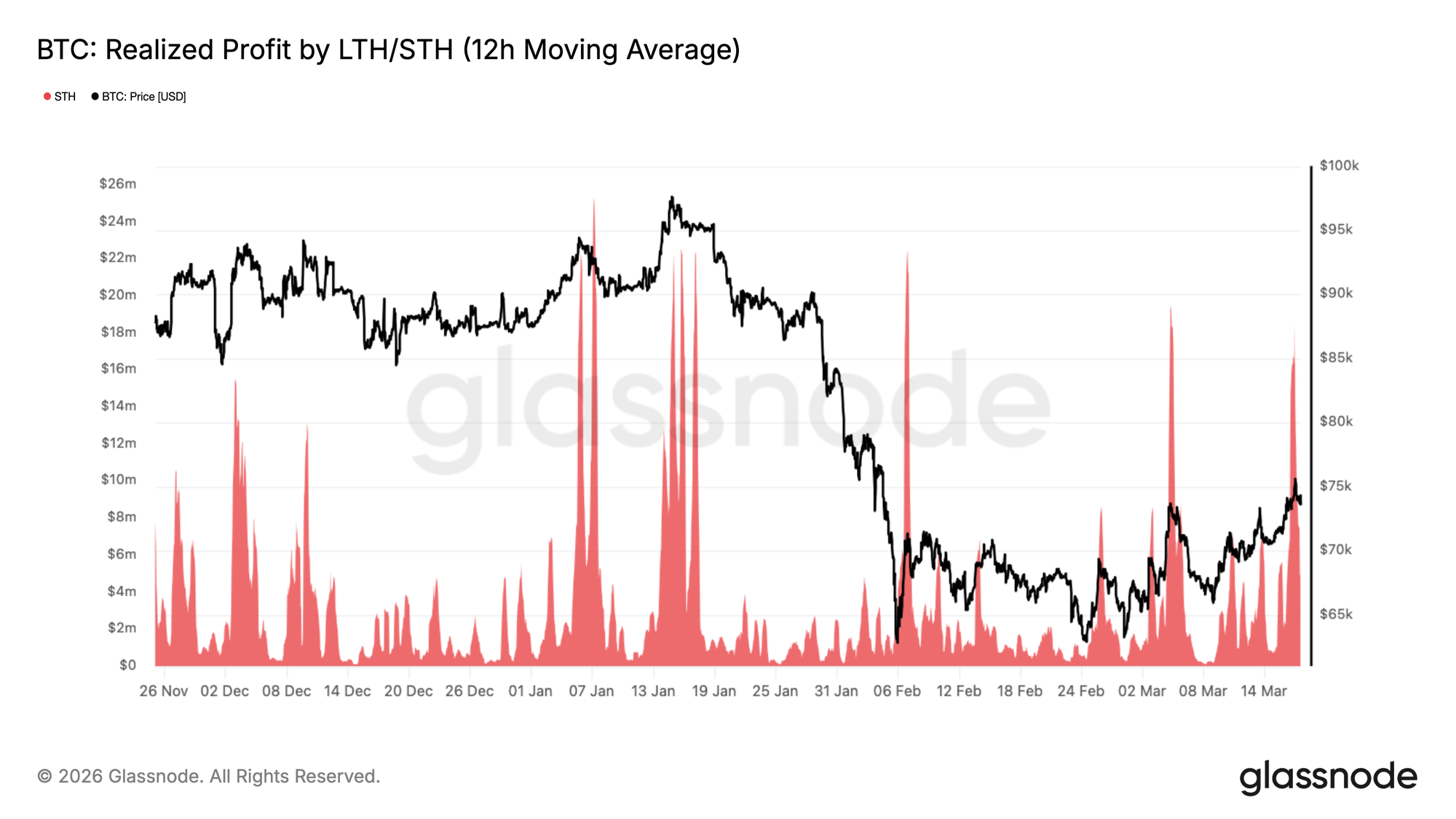

Au-delà de l'étendue de la rentabilité latente, un angle complémentaire est la façon dont le marché absorbe la vague de prises de bénéfices qui accompagne typiquement la reprise des prix. Si la pression vendeuse des acheteurs récents est digérée sans rupture structurelle ramenant dans l'amas d'accumulation 59 000 $–72 000 $, la probabilité de s'étendre vers des niveaux plus élevés se renforce considérablement. Alors que le prix dépassait 74 000 $ cette semaine, la moyenne mobile sur 12 heures (12HR-SMA) du Profit Réalisé des Détenteurs à Court Terme (STH Realized Profit) a grimpé à 18,4 M$ par heure, faisant écho au schéma observé tout au long de février où les détenteurs à court terme ont systématiquement épuisé les rallies au-dessus de 70 000 $, vendant lors des forces avant qu'une cassure durable ne puisse se développer.

Cette dynamique est une caractéristique naturelle des reprises précoces dans les régimes de marché baissier, où les acheteurs récents privilégient la sortie à la conviction. Si le marché parvient à digérer cette pression vendeuse et à se maintenir au-dessus de 70 000 $ dans les semaines à venir, des objectifs plus élevés, incluant la Moyenne Réelle du Marché (True Market Mean) à 78 000 $ et la bande supérieure de la zone de faible résistance actuelle près de 82 000 $, deviendraient des objectifs de plus en plus probables.

Perspectives Hors-Chaîne

Premiers Signes de Réentrée Institutionnelle

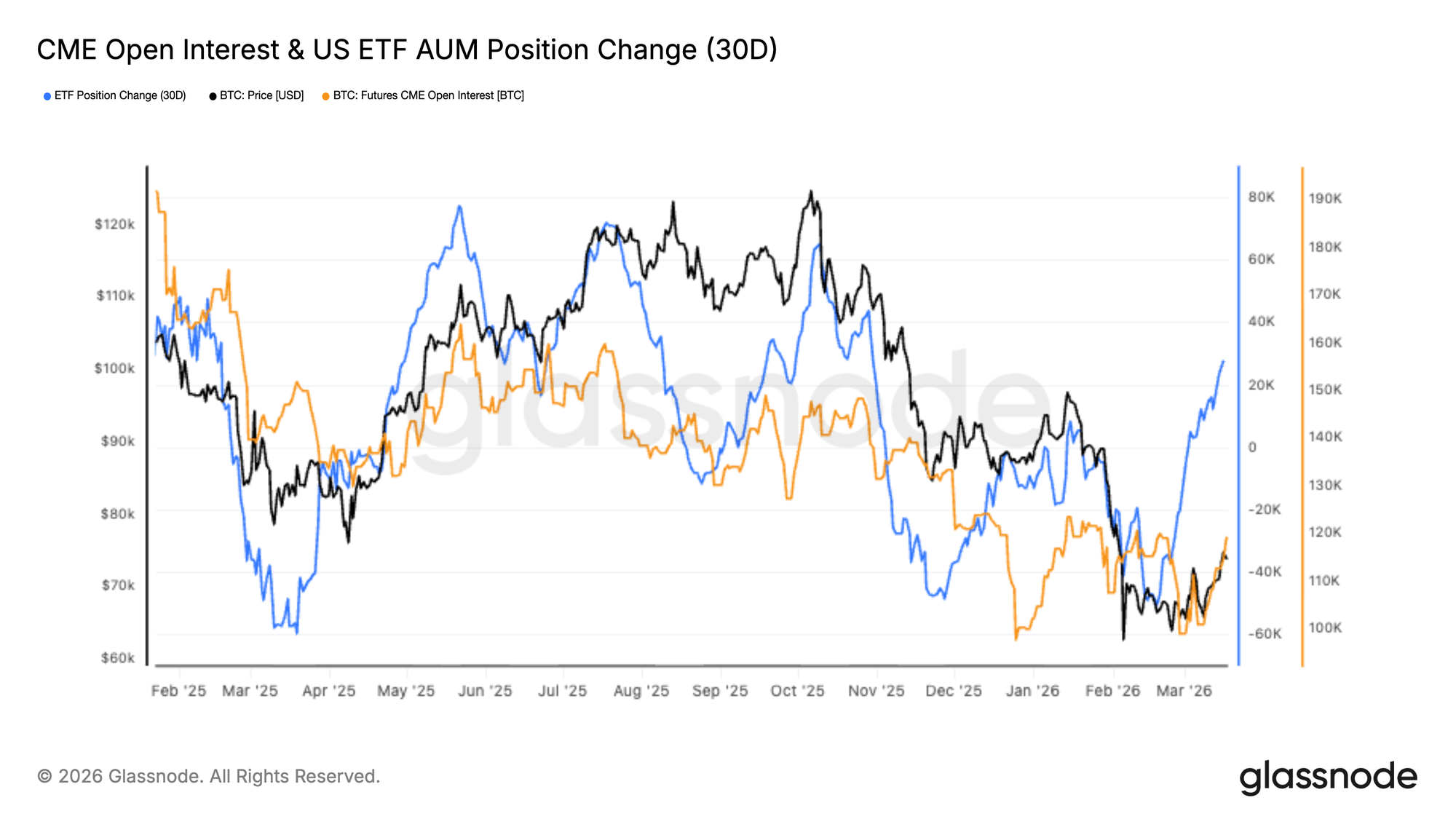

La récente reprise du Bitcoin a été accompagnée d'un rebond marqué des allocations dans les ETF spot américains, le changement de position sur 30 jours accélérant à la hausse après une période prolongée de sorties de fonds. Cela marque un changement clair dans la demande institutionnelle, avec des capitaux retournant vers une exposition spot alors que le prix reconquiert des niveaux plus élevés.

Dans le même temps, l'open interest des futures CME reste relativement modéré, commençant seulement à se stabiliser après une baisse soutenue. Cette divergence suggère que le mouvement actuel est davantage piloté par une demande spot réelle plutôt que par du positionnement à effet de levier. Historiquement, ce type de structure reflète des conditions de marché plus saines, où l'appréciation des prix est soutenue par des entrées de capitaux plutôt que par un excès spéculatif.

La combinaison d'une augmentation de l'actif sous gestion (AUM) des ETF et d'un positionnement sur futures encore modéré indique un réengagement à un stade précoce de la part des investisseurs institutionnels. Si l'open interest du CME commence à s'étendre parallèlement aux entrées dans les ETF, cela signalerait une conviction grandissante et pourrait renforcer la solidité de la tendance haussière actuelle.

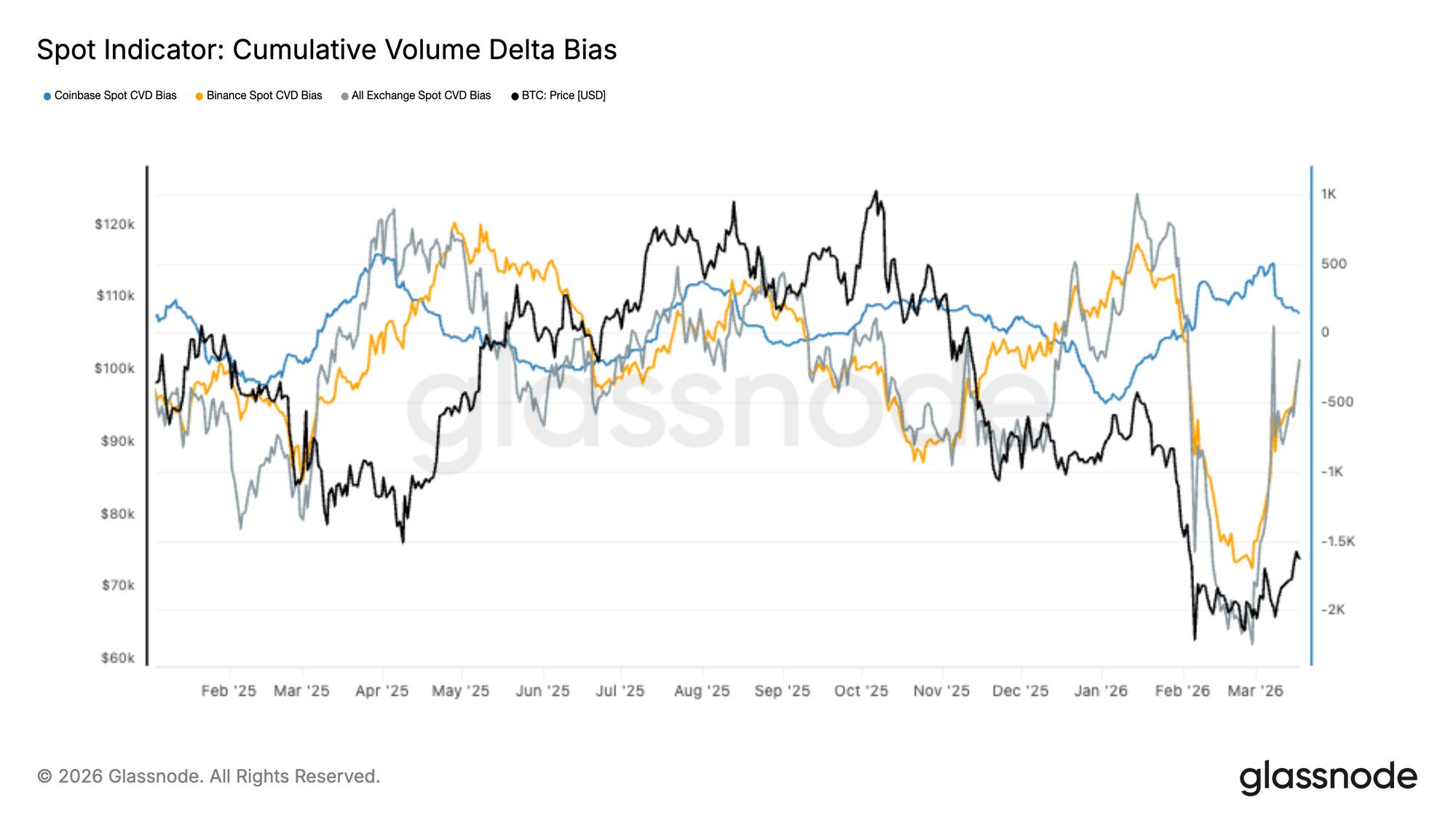

Le Retour de la Demande Spot

Le Delta de Volume Cumulé Spot (Spot Cumulative Volume Delta - CVD) a enregistré une reprise notable sur les principales places d'échange, après une période prolongée de pression agressive des vendeurs. Le déséquilibre négatif marqué observé lors de la récente baisse, particulièrement sur Binance, a commencé à s'inverser, signalant un retour vers une dominance nette des acheteurs.

Cette inflexion coïncide avec le rebond du Bitcoin depuis les plus bas autour de ~60 000 $, suggérant que la hausse est soutenue par une demande spot authentique plutôt que par des flux purement pilotés par les produits dérivés. Le CVD de Coinbase, souvent utilisé comme proxy pour l'activité institutionnelle, s'est stabilisé et est en tendance haussière, renforçant l'argument en faveur d'une accumulation.

La reprise généralisée sur les exchanges indique une amélioration de la profondeur du marché et de la conviction des acheteurs. Bien que n'étant pas encore à des niveaux euphoriques, cette transition de la distribution vers l'accumulation suggère que les marchés spot fournissent à nouveau un soutien structurel au prix, un ingrédient clé pour une phase de reprise plus durable.

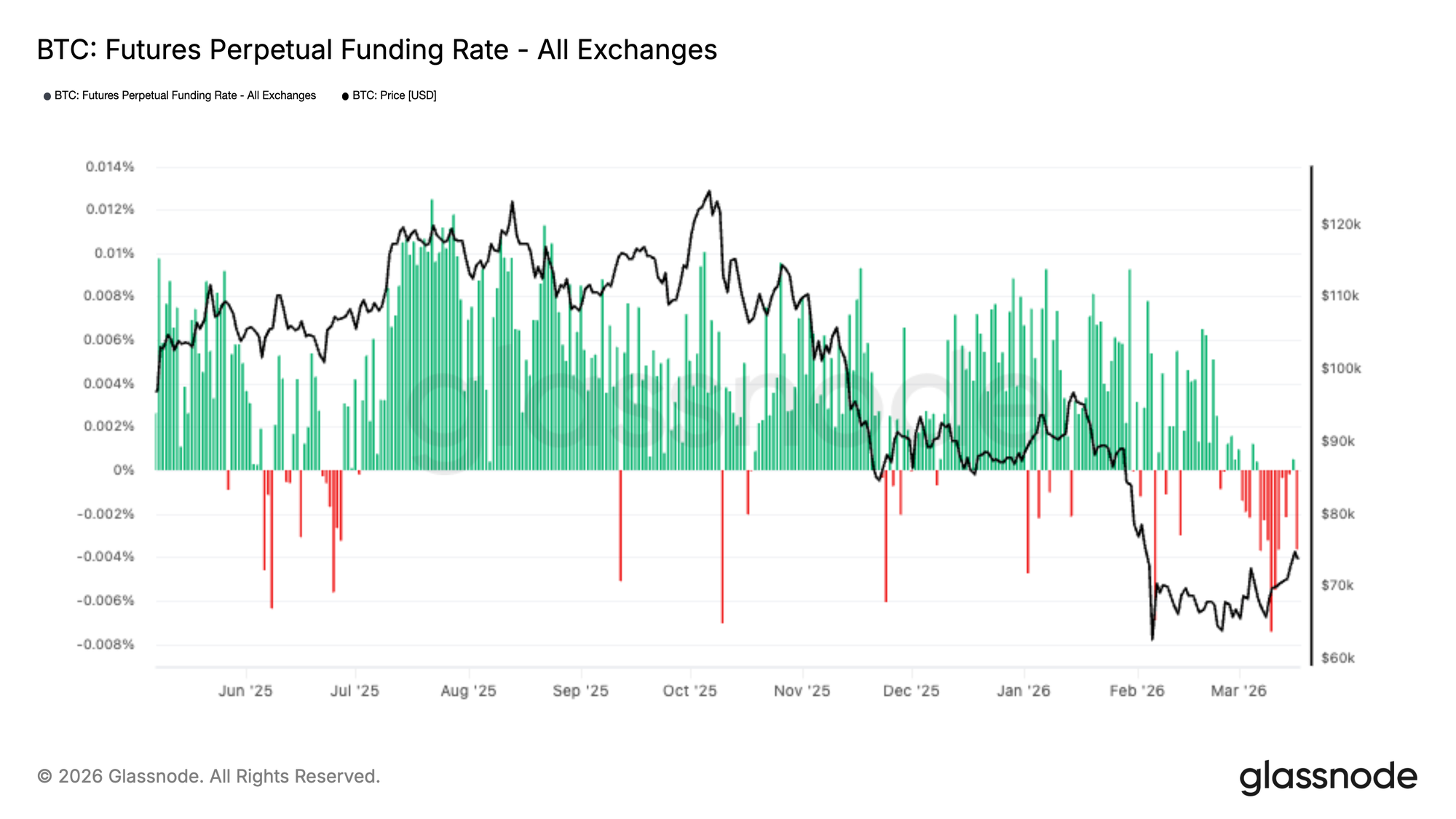

Le Financement Perp Indique un Biais Baissier

Les taux de financement des contrats perpétuels (perp funding rates) sont passés résolument en territoire négatif ces dernières semaines, reflétant une dominance croissante des positions short sur les marchés de produits dérivés. Cette accumulation d'exposition baissière s'est produite alors que le Bitcoin évoluait dans la fourchette ~60 000 $–70 000 $, renforçant les anticipations de baisse parmi les traders à effet de levier.

Cependant, la récente cassure des prix vers ~74 000 $ s'est produite dans ce contexte de financement négatif persistant, mettant en évidence une divergence clé. Cela suggère que la hausse est pilotée, au moins en partie, par du short covering (rachat de positions short) plutôt que par un positionnement long agressif.

De telles conditions indiquent typiquement un trade short surchargé, où le positionnement devient vulnérable à des squeezes. Alors que le prix pousse à la hausse, les liquidations forcées peuvent agir comme un carburant pour la continuation. Bien que cette dynamique soutienne une hausse à court terme, une tendance soutenue nécessitera vraisemblablement une normalisation du financement et l'émergence d'une structure de positionnement plus équilibrée.

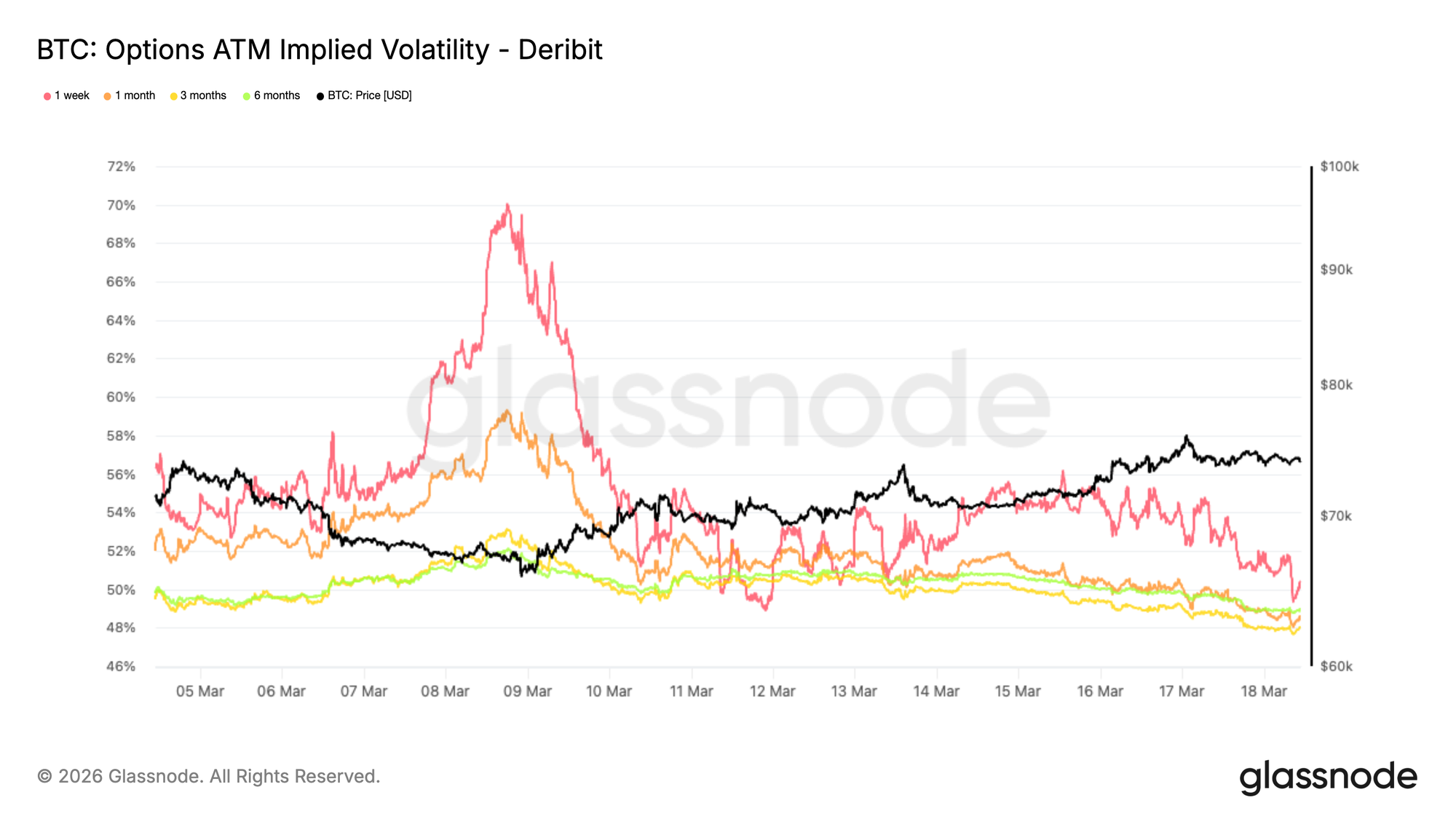

La Volatilité Implicite ATM se Normalise

Le choc de volatilité du Bitcoin s'estompe. La volatilité implicite à une semaine a chuté brutalement au cours de la semaine écoulée, passant d'environ 56 % plus tôt dans la semaine à environ 50 % au moment de la rédaction, tandis que les maturités plus longues ont baissé d'environ trois points de volatilité sur toute la courbe.

Ce changement signale que les traders ne prixent plus le même niveau d'incertitude immédiate, et le pic de volatilité antérieur qui accompagnait le stress récent du marché s'est maintenant atténué. Une volatilité implicite plus faible reflète typiquement un marché en transition d'une phase réactive vers un régime plus stable.

La structure actuelle suggère que les traders s'éloignent progressivement de la couverture de panique. Nous avons observé un désengagement significatif de la protection baissière, qui a participé à l'atténuation des niveaux de volatilité implicite et a aidé à façonner le rallye de soulagement actuel. Le marché se dirige maintenant vers une perspective à plus court terme plus équilibrée où le chemin le plus favorable pourrait être la hausse, alors que l'action des prix est de plus en plus influencée par la dynamique de couverture des options dans un environnement de faible liquidité sur les marchés spot et dérivés.

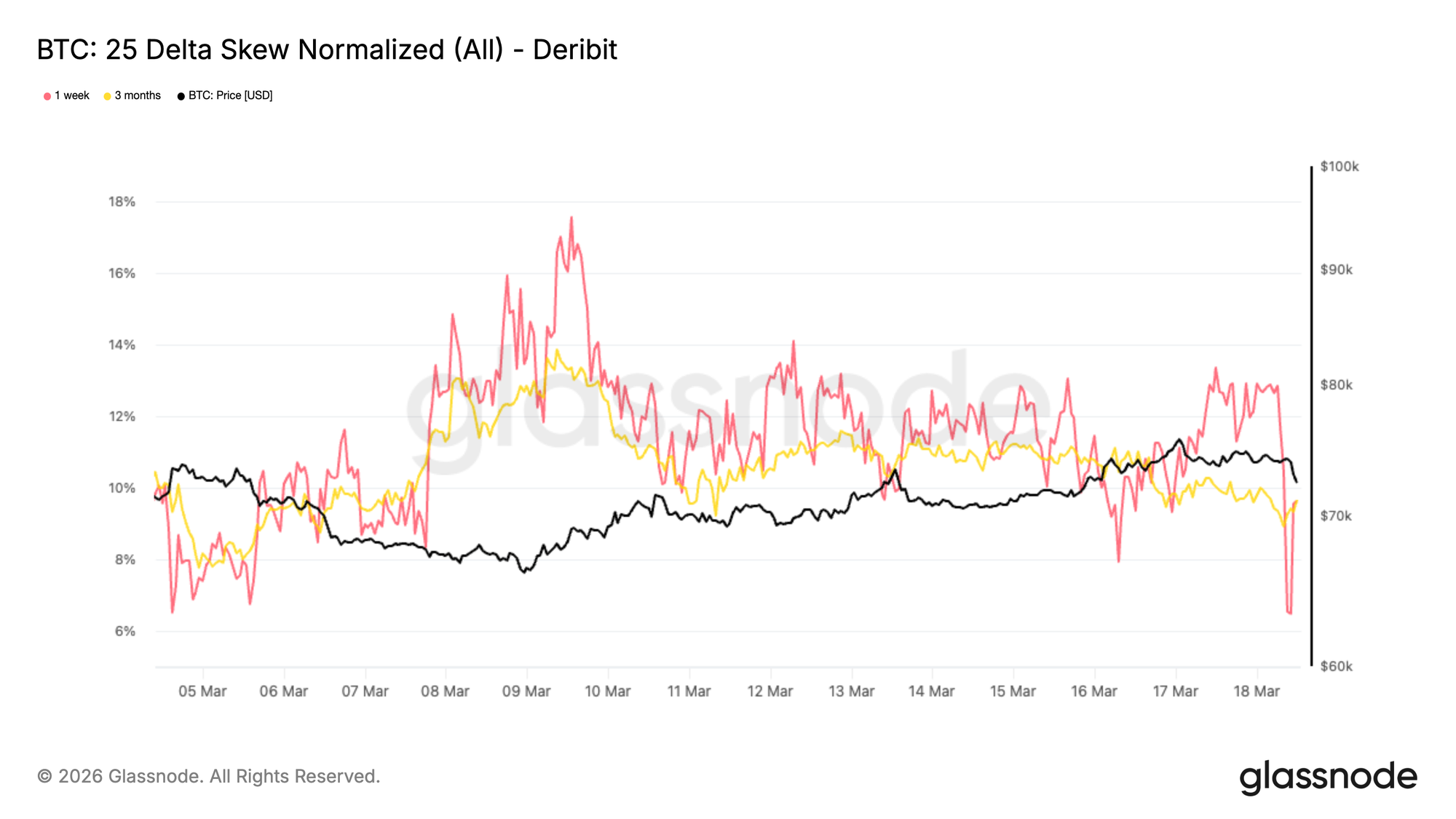

Le Skew 25 Delta Se Dirige Vers la Neutralité

Suite à la normalisation de la volatilité implicite, le skew a également commencé à s'ajuster. Le skew 25 delta reste négatif, actuellement autour de 10 % sur toutes les échéances, en baisse de 7 à 4 points de vol par rapport aux récents sommets.

Un skew négatif signifie que la protection baissière reste relativement chère par rapport aux calls, reflétant une demande persistante de protection et la réticence des market makers à vendre la volatilité baissière à trop bon marché.

Cependant, le skew se déplace progressivement vers un territoire moins négatif. Ce changement indique que la demande de couverture baissière commence à s'atténuer alors que les traders réduisent leur positionnement défensif.

En termes pratiques, les puts deviennent moins chers relativement aux calls. Ce type d'ajustement apparaît typiquement lorsque les marchés commencent à rouvrir la porte à un positionnement haussier tandis que le contexte macroéconomique plus large reste incertain et le sentiment encore prudent.

La dynamique actuelle du skew suggère que le marché s'éloigne de la protection de panique vers une structure d'options plus équilibrée tout en se positionnant pour un rallye tactique potentiel.

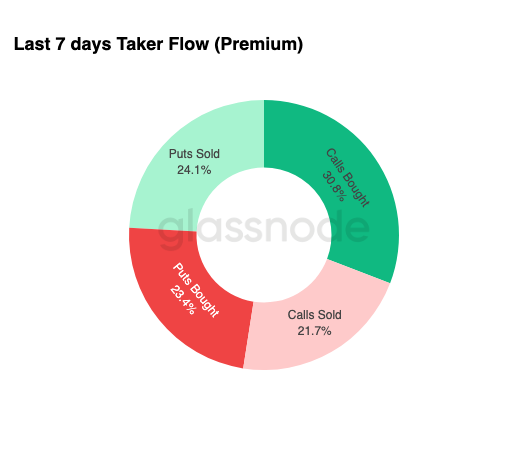

Le Flux d'Options Devient Progressivement Positif

Ce changement de sentiment est également visible dans le récent flux d'options. Les trades delta positif ont représenté 54,9 % de l'activité, l'achat de calls menant la charge avec 30,8 % du flux total.

L'activité de trading sur les dernières sessions montre une demande croissante pour les options d'achat (calls), des instruments typiquement utilisés pour gagner une exposition aux mouvements haussiers tout en limitant le risque de baisse.

Dans le même temps, le marché a enregistré un désengagement substantiel de la protection baissière. Alors que les traders ferment leurs couvertures, les market makers ont souvent besoin de racheter leur exposition, créant des flux de rachat qui ont aidé à soutenir le récent mouvement de hausse des prix.

De telles dynamiques caractérisent souvent les phases de transition. Les participants commencent à se positionner pour la reprise tout en gardant certaines structures défensives en place, produisant un profil de flux d'options prudent mais de plus en plus constructif.

Reste à savoir si ce changement reflète un changement structurel dans le positionnement ou simplement une activité opportuniste à court terme.

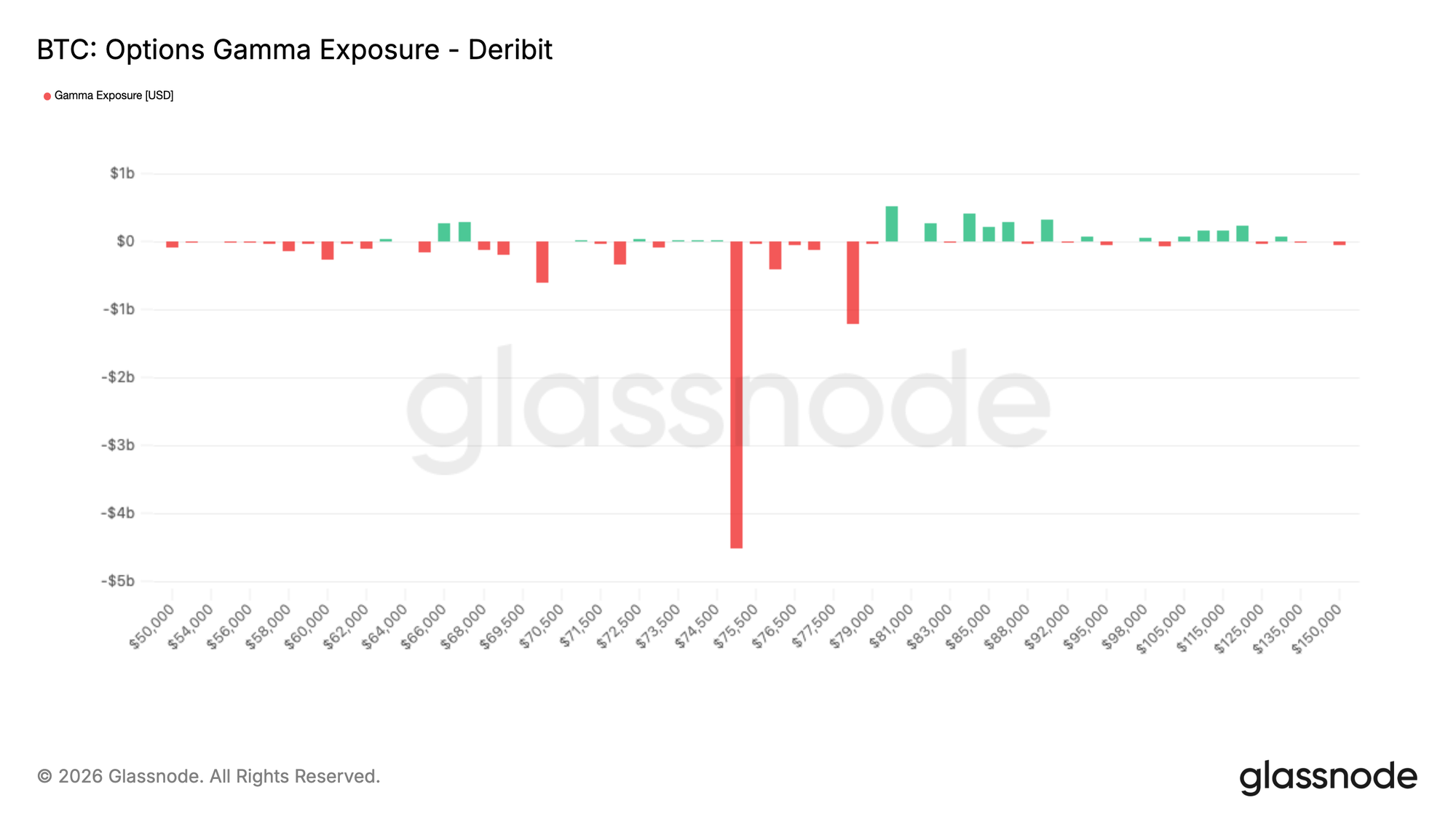

Gamma Négatif Concentré à 75 000 $

Zoom sur l'une des métriques les plus importantes à surveiller : l'exposition gamma des dealers. Avec un marché fonctionnant sur de faibles volumes, les flux de couverture des dealers peuvent pousser le prix vers des strikes qui agissent comme des aimants.

Le seul strike significatif actuellement est 75 000 $, où environ 4,5 milliards de dollars de gamma négatif sont concentrés. Alors que le Bitcoin consolide juste en dessous de ce niveau, un petit mouvement à la hausse pourrait déclencher des flux d'achat de la part des dealers alors qu'ils couvrent des positions devenant dans la monnaie, alimentant potentiellement un mouvement vers les hauts 70 000 $.

Le niveau des 75 000 $ reste clé pour l'expiration des options de mars, où 3,9 milliards de dollars des 4,5 milliards de dollars de gamma négatif sont censés expirer. Une fois l'expiration de fin de T1 passée, le désengagement des couvertures des dealers pourrait créer des vents contraires pour une hausse supplémentaire et contribuer à une consolidation ou à un repli alors que le marché passe d'une dynamique pilotée par la couverture vers un récit macroéconomique plus large.

Conclusion

La reprise du Bitcoin vers la fourchette des 70 000 $ milieu est de plus en plus soutenue par l'amélioration des conditions du marché spot, les entrées dans les ETF et les tendances positives du CVD signalant une accumulation renouvelée parmi les participants institutionnels et de détail. Ce changement marque une transition loin de l'environnement lourd de distribution qui a défini la récente baisse, fournissant une base plus constructive pour le prix.

Dans le même temps, les marchés de produits dérivés restent positionnés de manière défensive. Les taux de financement négatifs persistants pointent vers une exposition short surchargée, qui a probablement contribué à la récente hausse via du short covering. Parallèlement, les marchés d'options montrent des signes de stabilisation, avec une volatilité en baisse et un skew modestement positif reflétant un sentiment qui s'améliore sans prise de risque excessive. Ensemble, ce contexte de positionnement suggère qu'une hausse supplémentaire pourrait être soutenue à court terme, bien qu'une tendance soutenue nécessitera vraisemblablement des entrées de capitaux continues et une expansion plus large de l'effet de levier et de la conviction.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées grâce à des informations d'exchanges publiées officiellement et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenue responsable d'éventuels écarts ou inexactitudes.