Auteur : Voir le micro pour connaître le macro

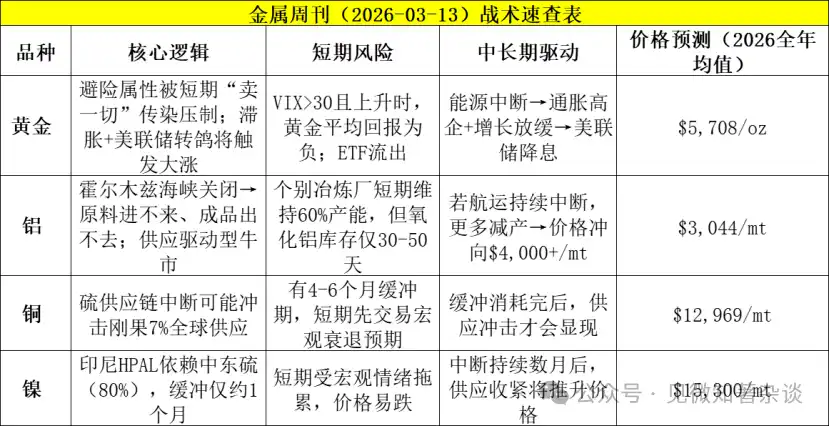

J'ai lu un rapport hebdomadaire récent de JPM sur les métaux, qui explique principalement comment les principaux métaux sont confrontés à un arbitrage entre la "vente de refuge" et le "choc d'offre" dans le contexte de l'interruption du transport maritime dans le détroit d'Ormuz.

Conclusion principale :

1. Or (Gold) : "Mal vendu" à court terme, grand marché haussier à long terme

Contradiction centrale : Attribut de refuge vs Crise de liquidité

Pression à court terme (mode "vendre tout") : La baisse récente du prix de l'or n'est pas due à un échec de sa fonction de refuge, mais au fait que les investisseurs, en période de panique du marché (flambée de l'indice VIX), vendent sans distinction tous les actifs (y compris l'or) pour se procurer des marges et du cash. Les données montrent que lorsque le VIX > 30 et qu'il est en hausse, la probabilité d'une hausse hebdomadaire de l'or n'est que de 45 %, avec un rendement moyen négatif.

Point d'entrée tactique : Les données historiques montrent que ces ventes de panique durent généralement environ 10 à 15 jours. À partir du 3e jour après la vente, le prix de l'or a tendance à amorcer une reprise qui dure environ une semaine, avec une hausse moyenne de plus de 2 %.

Logique à long terme (passage à un marché haussier) : Si l'interruption de l'approvisionnement énergétique persiste, avec une inflation élevée et des risques de récession économique (stagflation), la Fed sera contrainte d'adopter une politique accommodante pour préserver l'emploi. Cette combinaison "stagflation + baisse des taux" constituera un contexte macroéconomique "extrêmement haussier" pour l'or.

2. Aluminium (Aluminum) : Le choix préféré le plus ferme pour une position longue

Logique centrale : Super cycle haussier tiré par l'offre

Chaîne d'approvisionnement fragile : Les fonderies d'aluminium du Moyen-Orient dépendent fortement des importations d'alumine (matière première) et des exportations de produits finis. La fermeture du détroit d'Ormuz coupe la double voie "entrée des matières premières, sortie des produits finis".

Inévitabilité de la réduction de production (Inévitabilité) : Même si certains producteurs (comme Qatalum) maintiennent temporairement 60 % de leur capacité, leurs stocks de matières premières ne peuvent durer que 30 à 50 jours. Si le transport maritime ne reprend pas, des annonces de réductions de production à grande échelle interviendront dans les prochaines semaines.

Objectif de prix : L'interruption de l'approvisionnement poussera le prix de l'aluminium rapidement au-dessus de 4 000 $/tonne.

3. Cuivre (Copper) et Nickel (Nickel) : Risques élevés mais périodes tampons différentes

Point de risque commun : Rupture de la chaîne d'approvisionnement en soufre (Sulphur).

Le Moyen-Orient fournit 50 % du soufre maritime mondial, et le soufre est une matière première clé pour produire de l'acide sulfurique, qui est vitale pour l'extraction par solvant-électrolyse du cuivre (SX-EW) et la lixiviation acide à haute pression du nickel (HPAL).

· Cuivre (Plutôt pessimiste) :

Risque : La production dans des régions comme la RDC pourrait être affectée, touchant environ 7 % de l'approvisionnement mondial.

Tampon : Les stocks + la chaîne logistique offrent une période tampon de 4 à 6 mois. Avant une véritable pénurie d'approvisionnement, le marché négociera d'abord les anticipations de récession macroéconomique, le prix du cuivre pourrait d'abord baisser.

· Nickel (Neutre à tendance baissière) :

Risque : Les projets HPAL en Indonésie dépendent à 80 % du soufre du Moyen-Orient, et le tampon n'est que d'environ 1 mois.

Positionnement : Son degré d'impact se situe entre l'aluminium (très haussier) et le cuivre (baissier). Bien que les coûts puissent s'envoler, le risque principal reste actuellement les ventes dues au sentiment macroéconomique.

I. L'or et la pression du marché - Le risque de contagion avant la hausse

Entrant dans la deuxième semaine du conflit iranien, l'aluminium reste notre métal de base préféré pour les positions longues, car nous estimons que tant que l'interruption du transport maritime dans le détroit d'Ormuz persiste, ce métal se rapproche d'un point de basculement très haussier, tiré par l'offre.

L'approvisionnement en cuivre est également menacé par une interruption via la chaîne d'approvisionnement en soufre, ce qui pourrait finalement affecter environ 1,8 million de tonnes de production de cathode cuivre en République Démocratique du Congo (RDC), soit environ 7 % de l'offre mondiale. Bien que le volume d'offre à risque soit important, compte tenu de la chaîne d'approvisionnement relativement longue du soufre vers le Congo, nous pensons que le risque de premier niveau reste enclin à une baisse brutale des prix dans le cadre d'une réévaluation des perspectives macroéconomiques, avant que l'interruption de l'approvisionnement ne devienne la préoccupation première.

Le nickel présente également une vulnérabilité d'approvisionnement liée au soufre, avec environ 460 000 tonnes de nickel produit par lixiviation acide à haute pression (HPAL) en Indonésie, représentant 12 % de l'offre mondiale de nickel, dépendant des importations de soufre du Moyen-Orient.

Bien que le tampon pour le nickel puisse être plus petit que pour le cuivre, le décalage et l'interruption de l'aluminium restent à nos yeux le risque d'approvisionnement le plus important actuellement.

Le prix de l'or a baissé d'environ 6 % par rapport à avant le début de la guerre, soulevant des questions sur son statut de valeur refuge. Le rebond du dollar et le refroidissement des anticipations de baisse des taux de la Fed (accompagnant les pressions inflationnistes dues à la hausse des prix de l'énergie) en sont partiellement responsables, mais la majeure partie des ventes s'est produite la semaine dernière, en raison d'un effet de contagion généralisé de dérisque des investisseurs.

En période de stress marché, l'or est initialement entraîné dans la transaction "vendre tout". Nous examinons plus en détail ci-dessous ce risque de contagion initial, ainsi que les performances historiques de l'or autour de ces événements, comme référence tactique pendant les périodes de forte volatilité.

Bien que l'or puisse rester vulnérable à court terme à ce risque de contagion, nous maintenons que plus l'interruption énergétique dure, plus l'impact sur l'inflation et même la croissance est important, et l'environnement de l'or pourrait rapidement devenir significativement haussier, surtout si la Fed opère un virage important vers l'assouplissement en raison de son double mandat côté emploi.

II. Métaux de base - Des tampons de chaîne d'approvisionnement différents pour une fermeture prolongée du détroit d'Ormuz entraînent des impacts de premier niveau différenciés

L'aluminium reste notre métal de base préféré pour les positions longues.

Qatalum est la première fonderie d'aluminium du Golfe Persique à avoir annoncé une réduction de production le 3 mars, ajustant son plan cette semaine pour indiquer qu'elle maintiendrait sa capacité à 60 % (environ 650 000 tonnes/an) si elle obtenait suffisamment de gaz naturel.

Bien que cela réduise légèrement les pertes d'approvisionnement potentielles actuelles, l'usine ne peut toujours pas expédier via le détroit d'Ormuz et dépend des importations d'alumine. En supposant qu'elle ait 20 à 30 jours de stocks d'alumine à pleine capacité, une réduction à 60 % d'utilisation signifie que les stocks peuvent être étendus à 30-50 jours, bien qu'une décision d'arrêt supplémentaire doive être prise plusieurs semaines avant l'épuisement des stocks d'alumine.

Dans l'ensemble, nous ne pensons pas que cela change fondamentalement le fait que l'aluminium se rapproche d'un marché haussier tiré par l'offre si la fermeture effective du détroit d'Ormuz persiste. Si les restrictions maritimes ne s'atténuent pas dans les prochaines semaines, nous nous attendons à plus d'annonces de réductions de production, transformant le décalage du marché en une interruption d'approvisionnement plus grave et persistante, le prix de l'aluminium pouvant rapidement monter au-dessus de 4 000 $ la tonne avant un recul tiré par la demande.

Le cuivre est également confronté à des problèmes de chaîne d'approvisionnement, mais le tampon avant interruption pourrait être plus important.

Face à un marché à l'aversion au risque croissante et à un dollar fort, le prix du cuivre a jusqu'à présent fait preuve d'une résilience notable. Un facteur de soutien pourrait être le risque d'offre lié à l'interruption de la chaîne d'approvisionnement en soufre - 50 % du soufre maritime mondial provient du Moyen-Orient.

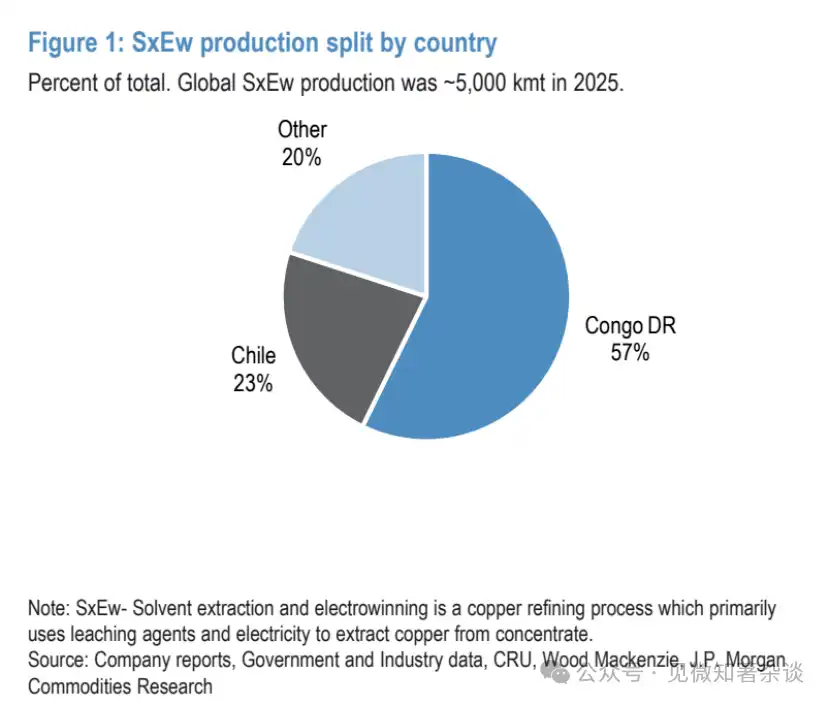

Le soufre et son produit dérivé, l'acide sulfurique, sont essentiels pour la production de cuivre par extraction par solvant et électrolyse (SX/EW), qui produit environ 5 millions de tonnes de cuivre par an, soit 18 % de la production mondiale de cuivre raffiné. Le Chili importe principalement du soufre du Canada, des États-Unis et de la Turquie, tandis que l'année dernière, les importations de soufre de l'Afrique australe et de la RDC provenaient presque entièrement du Moyen-Orient.

Figure 1 : Part de la production de cuivre SX/EW par pays

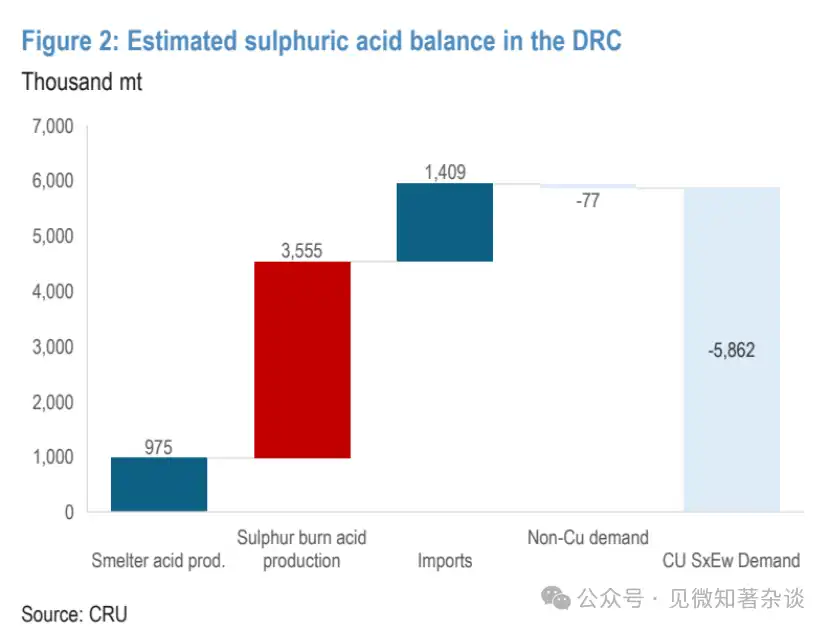

Selon les données du CRU, près de 3,6 millions de tonnes (soit 60 %) de la demande d'acide sulfurique du Congo l'année dernière étaient couvertes par la combustion de soufre importé. Sur la base d'une intensité acide SX/EW d'environ 1,93 tonne d'acide par tonne de cathode cuivre produite, cela pourrait affecter la production de cuivre SX/EW du Congo à hauteur de 1,8 million de tonnes, soit 7 % de l'offre mondiale de cuivre raffiné.

Figure 2 : Estimation de l'équilibre offre-demande d'acide sulfurique en RDC

Cependant, la période tampon avant interruption pourrait être assez longue. Le CRU estime qu'il y a environ 2 à 3 mois de stocks de soufre élémentaire dans la région, plus un cycle de transport de 1 à 3 mois depuis le Moyen-Orient, donc il pourrait y avoir une période tampon de stocks de 4 à 6 mois avant un impact significatif sur la production de cuivre en aval.

De plus, ajuster la séquence de traitement du minerai et les conditions de lixiviation peut réduire l'intensité acide nette, atténuant ainsi partiellement l'impact sur le cuivre à l'avenir. Par conséquent, une interruption substantielle de l'approvisionnement en cuivre SX/EW du Congo nécessiterait probablement une fermeture prolongée du détroit d'Ormuz, qui s'accompagnerait également de graves conséquences macroéconomiques et sur la demande.

En résumé, pour le cuivre, il s'agit davantage d'une question d'ordre chronologique. Bien que le volume d'offre à risque soit important, étant donné la période tampon relativement longue de sa chaîne d'approvisionnement en soufre, nous pensons que le risque de premier niveau reste enclin à une baisse brutale des prix dans le cadre d'une réévaluation des perspectives macroéconomiques, avant que l'interruption de l'approvisionnement ne devienne cruciale.

La production de nickel HPAL en Indonésie est également menacée.

Le soufre, transformé en acide sulfurique, est également un intérêt important pour la production de nickel par lixiviation acide à haute pression (HPAL). L'Indonésie présente le plus grand risque de production, car : 1) près de 80 % de sa demande de soufre dépend des importations du Moyen-Orient ; 2) son tampon de chaîne d'approvisionnement est probablement plus petit que celui du cuivre, le temps de transport depuis le Moyen-Orient étant d'environ 1 mois.

L'année dernière, la production HPAL des producteurs indonésiens était d'environ 460 000 tonnes, soit 12 % de l'offre mondiale de nickel. Bien que le coût soit également un facteur, les intrants chimiques (y compris l'acide) représentent près de 60 % du coût du HPAL indonésien, mais ces opérations sont généralement déjà à faible coût (inférieur à 8 000 $/tonne), donc une interruption complète reste un risque haussier majeur pour le marché.

À notre avis, dans l'impact de premier niveau d'une fermeture prolongée du détroit d'Ormuz, le positionnement du nickel se situe entre l'aluminium (haussier) et le cuivre (baissier). Les principaux producteurs de HPAL auraient cessé d'offrir des contrats à terme, soulignant qu'une production substantielle commence à subir des pressions sur la chaîne d'approvisionnement.

Mais pour qu'un véritable choc d'offre se matérialise, il faudrait probablement des mois d'interruption du détroit, et comme pour le cuivre, cela déclencherait d'abord une baisse généralisée des prix du nickel due aux inquiétudes sur la demande/la macro, avant un rééquilibrage de l'offre.

III. L'or - Méfiez-vous des baisses brutales de dérisque avant l'émergence de catalyseurs plus forts

Ces deux dernières semaines, on nous a constamment posé des questions sur l'or : pourquoi ne s'est-il pas comporté comme un actif refuge (recul marqué en début de semaine dernière, sous pression à nouveau ce week-end) ? Comment réagir tactiquement ensuite ?

Comme nous l'avons indiqué dans notre premier rapport de réaction, la prime de risque de conflit de l'or est souvent de courte durée, présentant un caractère "acheter la rumeur, vendre la nouvelle".

De plus, le rebond initial important du dollar, couplé aux pressions inflationnistes dues à la hausse des prix de l'énergie qui ont fait monter les anticipations de taux et affaibli les anticipations de baisse de la Fed, continue d'exercer de nouvelles pressions.

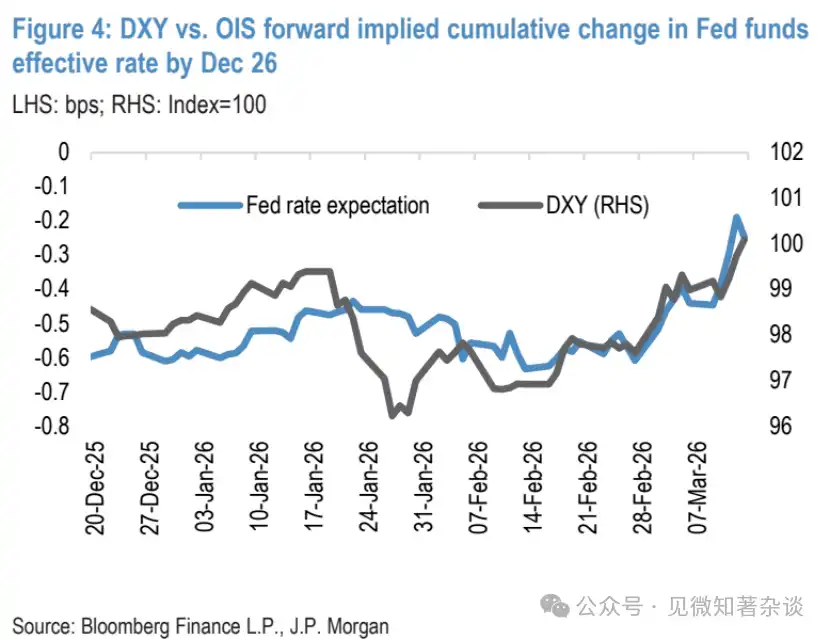

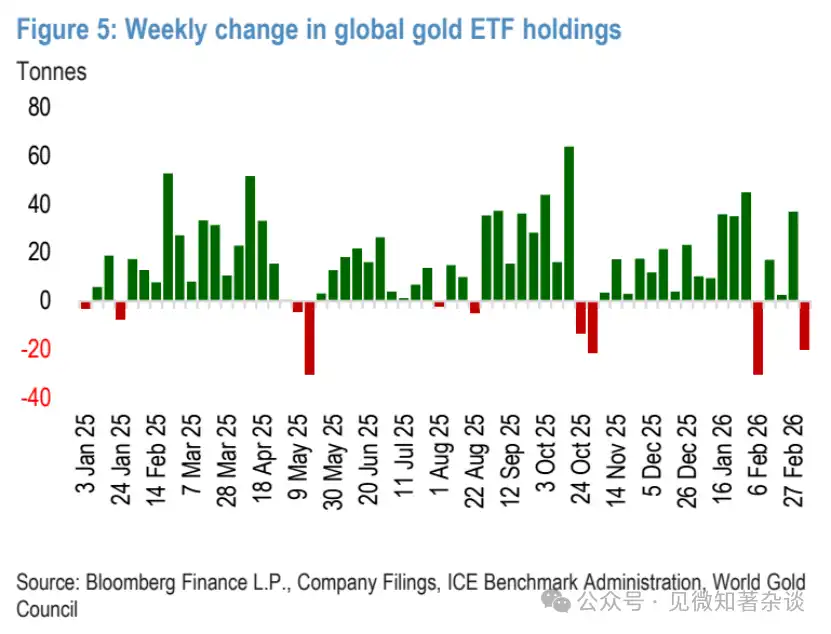

Nous pensons qu'il existe une autre dynamique méritant d'être explorée - l'effet de contagion dû au dérisque général des investisseurs lorsque la volatilité des actions augmente, ce qui pourrait entraîner des sorties des ETF sur or et le renversement initial de l'or la semaine dernière.

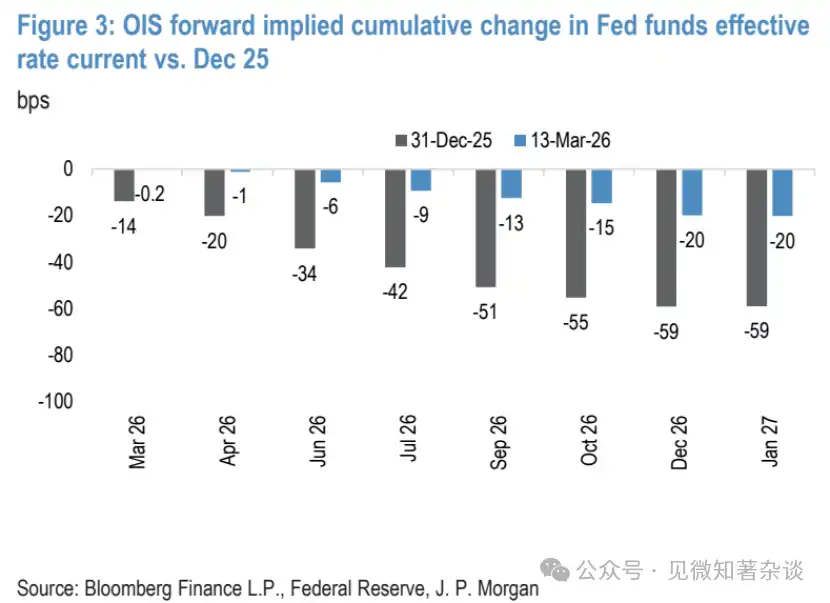

Figure 3 : Variation cumulative du taux effectif des fonds fédéraux implicite OIS (actuel vs décembre 2025)

Figure 4 : Comparaison de l'indice dollar (DXY) avec la variation cumulative du taux effectif des fonds fédéraux implicite OIS jusqu'en décembre 2026

Figure 5 : Variation hebdomadaire des avoirs mondiaux des ETF sur or

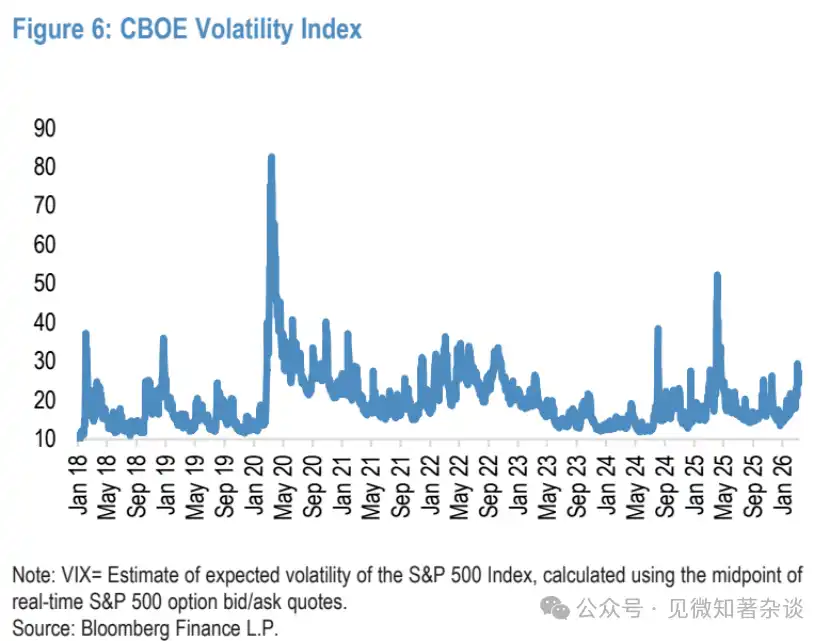

Figure 6 : Indice de volatilité CBOE (VIX)

L'or n'est pas immunisé contre le choc du "vendre tout"

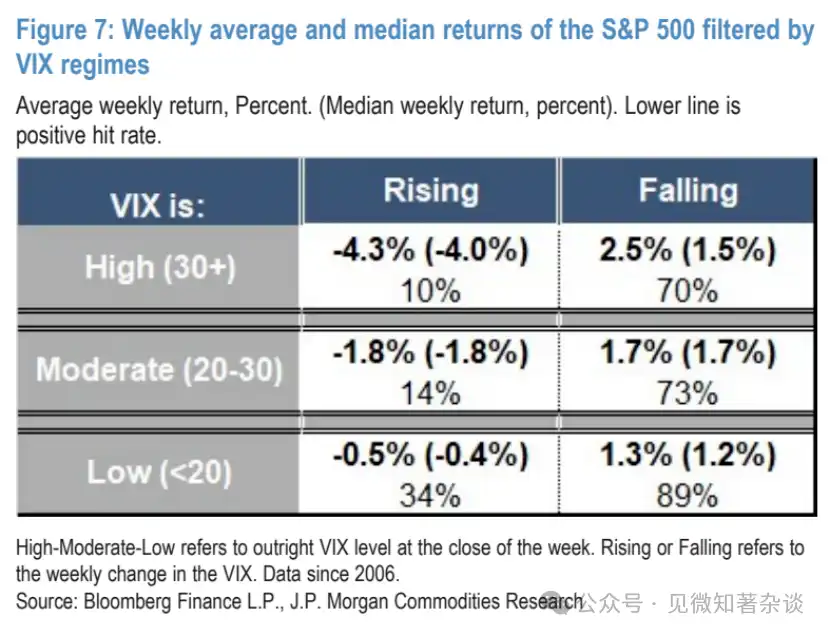

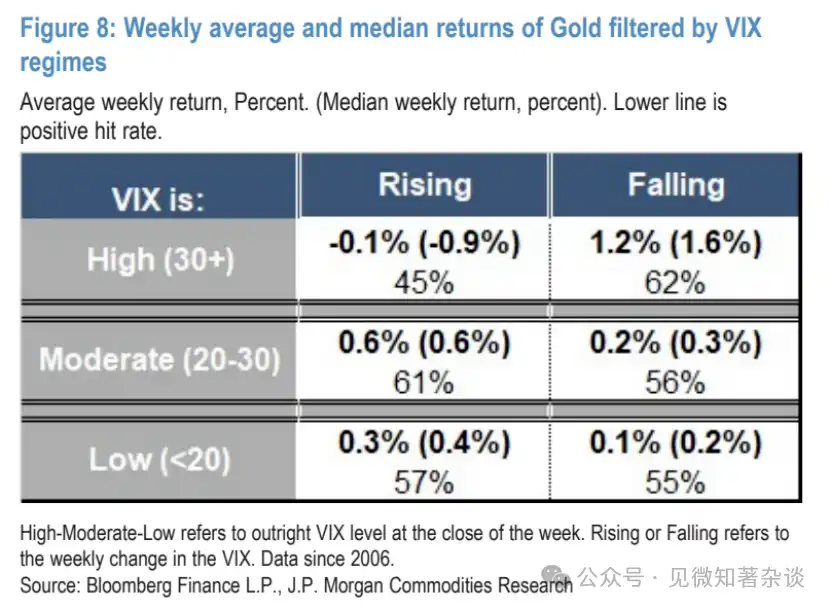

Lorsque l'indice VIX est élevé et en hausse, l'or est initialement entraîné dans la transaction "vendre tout".

D'un point de vue tactique, étant donné que plus la fermeture du détroit d'Ormuz perturbe les flux énergétiques et les chaînes d'approvisionnement mondiales, plus la volatilité des actions peut être élevée, ce risque de contagion initial est une dynamique structurelle importante pour l'or.

Généralement, lors des périodes de stress marché/actions, cette dynamique de vente de l'or provient du besoin des investisseurs d'augmenter la liquidité de leur portefeuille, de se constituer des liquidités, combiné à des pressions d'appel de marge, de rééquilibrage de portefeuille et de chute de la value-at-risk (VaR), conduisant à un dérisque complet.

Les données le confirment : en filtrant les rendements hebdomadaires de l'or dans différentes fourchettes de VIX, on voit que lorsque le VIX est supérieur à 30 et en hausse, l'or rencontre une plus grande résistance pendant les contractions marquées des actions. Dans cette fourchette, la proportion de rendements positifs de l'or tombe à seulement 45 %, le rendement hebdomadaire moyen devient négatif, c'est le seul groupe où cela se produit.

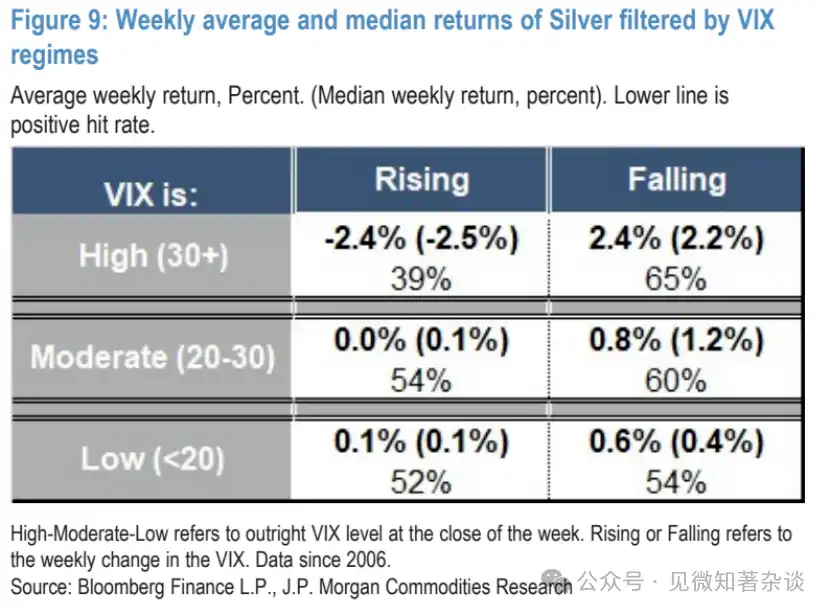

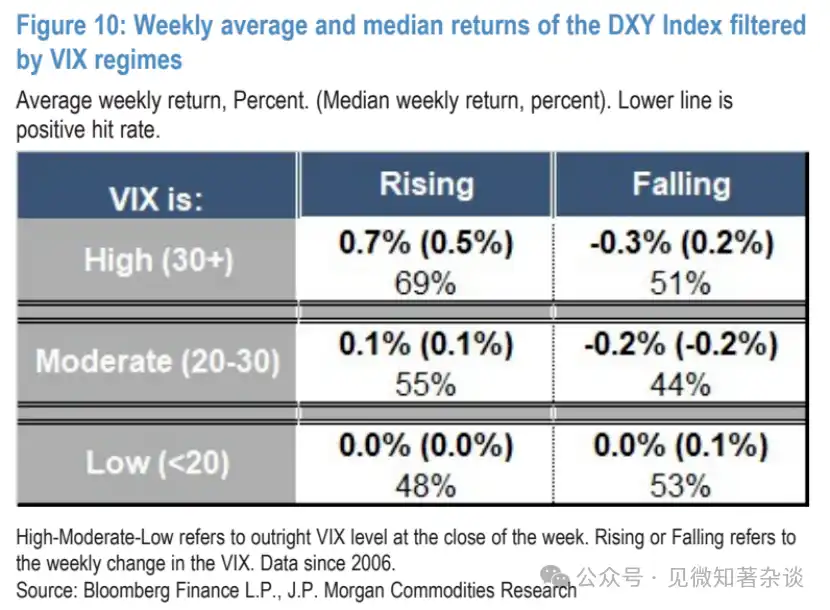

Sur le marché de l'argent, cet effet de contagion refuge est encore plus prononcé, dans des environnements de VIX élevé et en hausse, le prix de l'argent baisse environ 61 % du temps, avec une baisse hebdomadaire moyenne de plus de 2 %. De même, dans cette dynamique, la force initiale du dollar peut également jouer un rôle, car dans la fourchette de VIX élevé et en hausse, l'indice dollar DXY présente un biais d'achat asymétrique fort.

Figure 7 : Rendement hebdomadaire moyen et médian de l'indice S&P 500 par fourchette de VIX

Figure 8 : Rendement hebdomadaire moyen et médian de l'or par fourchette de VIX

Figure 9 : Rendement hebdomadaire moyen et médian de l'argent par fourchette de VIX

Figure 10 : Rendement hebdomadaire moyen et médian de l'indice dollar (DXY) par fourchette de VIX

Outre le niveau absolu du VIX, la tendance est également cruciale - l'or, dans des environnements de VIX élevé mais en baisse, passe de la fourchette la plus baissière à la plus haussière.

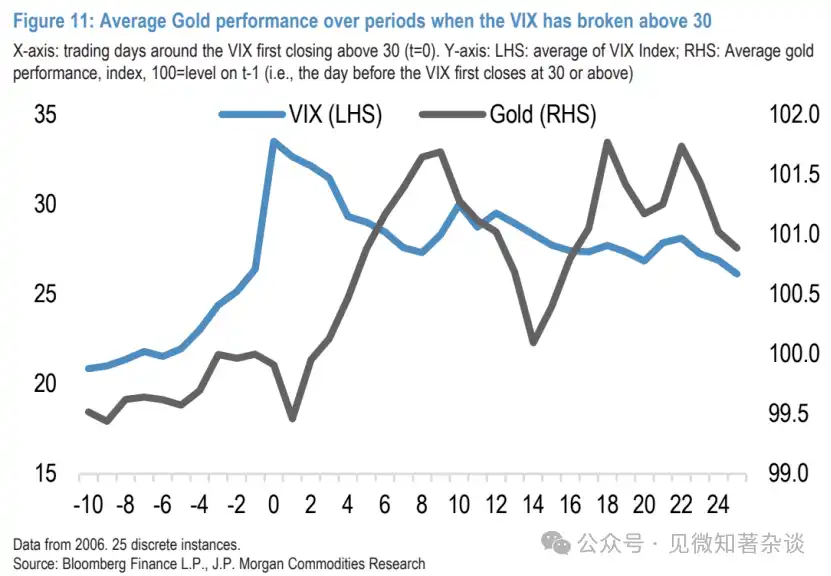

Pour étudier cette chronologie plus en détail, nous avons examiné 25 cas discrets depuis 2006 où le VIX a dépassé cette fourchette élevée. Dans la grande majorité des cas (à l'exception de la crise financière mondiale de 2008, de 2011 et de la période COVID-19 en 2020), le VIX retombe rapidement en dessous de 30 en 10 à 15 jours de trading.

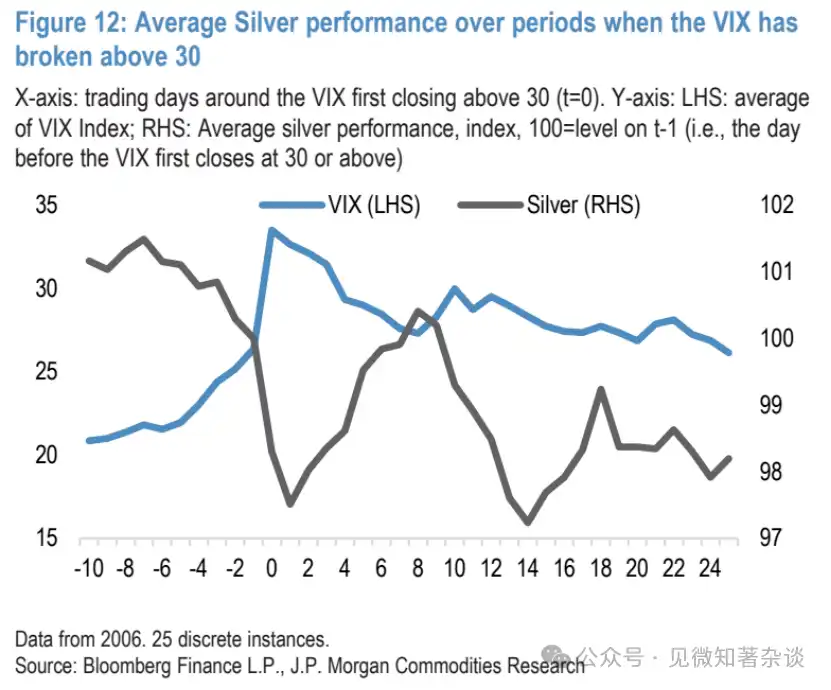

En observant la trajectoire moyenne des prix de l'or pendant ces phases, généralement, la pression de vente sur l'or est la plus intense dans les premiers jours suivant que le VIX dépasse 30 (baisse cumulative moyenne d'environ 0,5 %), une reprise assez rapide et soutenue commence à partir du 3e jour, durant en moyenne de plus d'une semaine. Durant cette reprise, l'or retrouve en moyenne son niveau d'avant le dépassement au 4e jour et réalise une hausse de plus de 2 % du creux au pic vers le 10e jour de trading.

Figure 11 : Performance moyenne de l'or pendant les périodes où le VIX dépasse 30

Le chemin de l'argent est similaire, mais en raison d'une volatilité plus élevée, la baisse initiale est plus importante (moyenne de -2,5 %), et pendant la fenêtre de rebond, il ne remonte en moyenne qu'au niveau d'avant le dépassement, sans le dépasser. À plus long terme, l'argent est également susceptible de présenter des double creux, mais plus prononcés et persistants que l'or, poursuivant sa baisse notamment pendant les marchés baissiers de récession de 2008 et 2020.

Figure 12 : Performance moyenne de l'argent pendant les périodes où le VIX dépasse 30

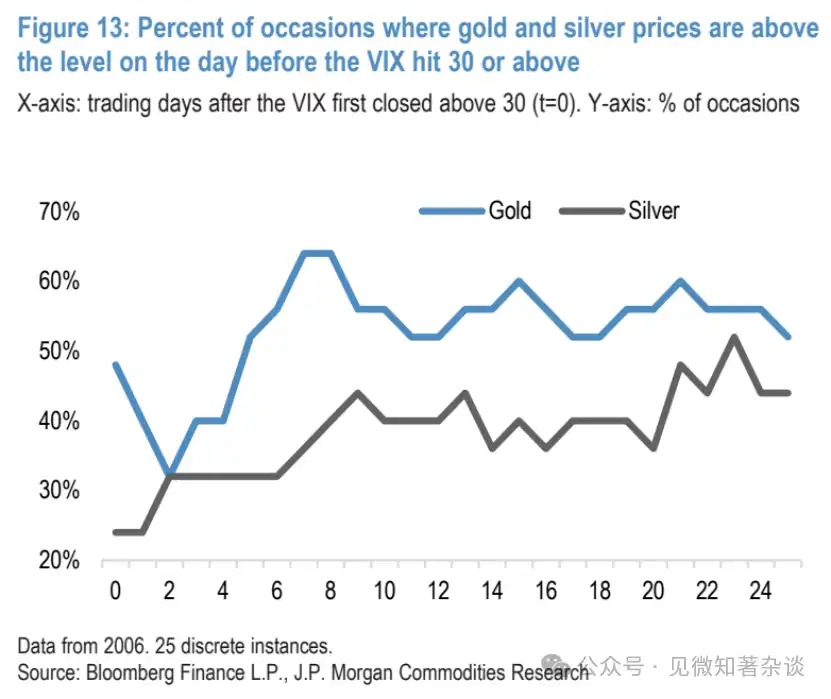

Figure 13 : Proportion de fois où le prix de l'or et de l'argent dépasse son niveau du jour avant que le VIX n'atteigne ou dépasse 30 pour la première fois

Plus la hausse des prix de l'énergie est élevée et durable, plus la fonction de réaction de la Fed est susceptible de devenir accommodante

Au-delà de la tactique à court terme, bien que la hausse du pétrole et l'augmentation des anticipations d'inflation/refroidissement des anticipations de baisse des taux puissent exacerber une partie de la volatilité à la baisse de l'or récemment, nous pensons finalement que dans un scénario de fermeture prolongée du détroit d'Ormuz, l'or montera significativement.

D'abord l'inflation - Bien que les indices de matières premières suivent de plus près l'inflation mois par mois, l'or a été une couverture relativement stable pendant les périodes de hausse rapide et soutenue de l'inflation récente, ce cadre étant plus applicable compte tenu de la dynamique inflationniste dans le contexte du risque pétrolier actuel.

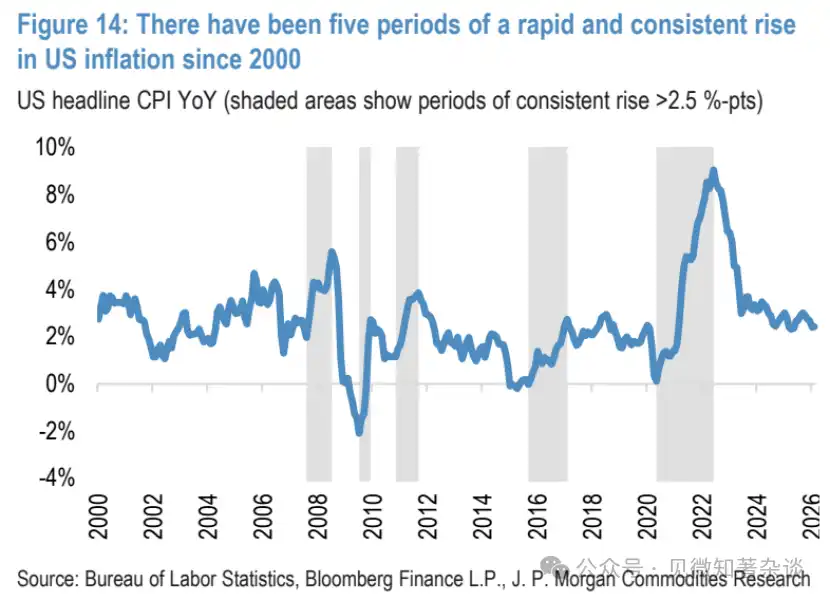

Depuis 2000, l'inflation annuelle américaine (CPI) a connu cinq augmentations relativement soutenues et significatives de plus de 2,5 points de pourcentage. Dans quatre d'entre elles (à l'exception de la récente flambée post-COVID-19), l'or a enregistré des gains à deux chiffres. Particulièrement dans les environnements où un choc pétrolier évolue vers la stagflation, l'or reste une couverture clé.

Figure 14 : Cinq périodes de hausse rapide et soutenue de l'inflation américaine depuis 2000

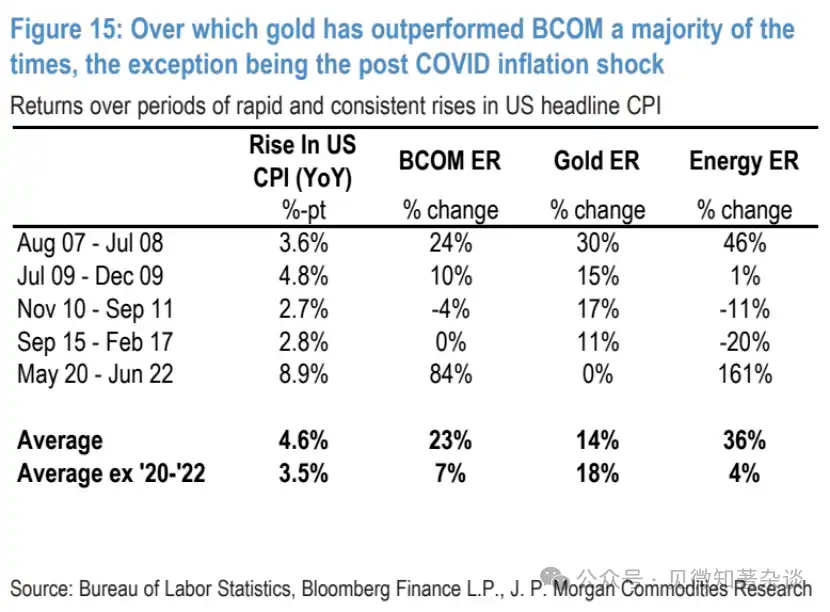

Figure 15 : Durant ces périodes, l'or surperformait souvent l'indice Bloomberg Commodity (BCOM), la seule exception étant le choc inflationniste post-COVID-19

Ensuite, la fonction de réaction de la Fed - Avant la réunion de la semaine prochaine, nos économistes pensent qu'une hausse modérée du pétrole (comme vue actuellement) incitera la Fed à rester attentiste, mais une hausse plus importante et plus persistante la ferait pencher vers l'accommodant. Plus le pétrole est élevé et durable, plus la pression baissière non linéaire potentielle sur la croissance est importante, entraînant ainsi un plus grand impact sur l'emploi.

Bien que cela entraîne également une plus grande flambée de l'inflation globale, la transmission à l'inflation sous-jacente semble limitée. Par conséquent, si le pétrole s'envole à 120 $/baril ou plus en raison de réductions d'offre réelles et attendues persistantes, nos économistes s'attendent à ce que la Fed penche vers l'assouplissement, car les risques baissiers pour l'activité économique redeviendraient prééminents.

IV. Conclusion

Bien que le dérisque des deux dernières semaines ait déjà affecté l'or dans une certaine mesure, à court terme, l'or pourrait encore être touché par des événements de dérisque plus larges, surtout si les actions incorporent soudainement un choc négatif important et persistant pour l'économie mondiale, suscitant des inquiétudes de liquidité.

De plus, alors que le marché des taux continue d'exclure les anticipations restantes de baisse de la Fed, le prix de l'or pourrait faire face à des pressions supplémentaires à court terme. Bien qu'il faille se méfier de cette baisse brutale potentielle supplémentaire, si l'interruption dure plus longtemps, plus l'impact sur l'inflation et même la croissance est important, nous maintenons que l'environnement de l'or deviendra rapidement significativement haussier, amplifié par un virage rapide de la Fed vers l'assouplissement.