Auteur :CoinFound

Les stablecoins évoluent d'un outil de trading vers une infrastructure financière mondiale.

Pendant longtemps, le marché a perçu les stablecoins principalement sous l'angle d'un "médium d'échange cryptographique" : ils étaient utilisés pour la cotation sur les exchanges, comme outil de couverture sur la blockchain, ou comme actif de liquidité de base dans l'écosystème DeFi. Mais en 2026, ce récit est en train d'être rapidement réécrit. Les frontières fonctionnelles des stablecoins se sont étendues d'"actif auxiliaire de trading" aux paiements, aux règlements, au nantissement, à la génération de rendement, au clearing transfrontalier et même à la couche de règlement des RWA, évoluant progressivement pour devenir une infrastructure clé dans le système financier numérique mondial.

La dernière recherche de CoinFound, "Carte de l'écosystème des stablecoins : d'un outil de trading à une infrastructure financière mondiale", indique que le marché des stablecoins entre dans une nouvelle phase de "haute institutionnalisation, haute adoption grand public". Sa signification ne se limite plus à la stabilité des prix ou à l'efficacité de la circulation sur la blockchain, mais réside dans sa capacité à devenir un pont important reliant la finance traditionnelle et l'écosystème décentralisé grâce à sa programmabilité, sa capacité de règlement mondial et son réseau de liquidité multi-chaînes.

Le marché des stablecoins est entré dans un cycle de normalisation de mille milliards de dollars

En 2026, la capitalisation boursière mondiale totale des stablecoins a dépassé 3100 milliards de dollars, avec un volume d'échanges annuel atteignant 33 billions de dollars. Ce chiffre suffit à lui seul à démontrer que les cas d'utilisation réels des stablecoins dépassent largement les transferts internes des exchanges de cryptomonnaies et s'étendent désormais à l'économie réelle et aux réseaux mondiaux de clearing de capitaux.

D'un point de vue logique d'évolution du marché, les stablecoins ne sont plus seulement des "substituts du dollar" sur la blockchain, mais assument un rôle d'infrastructure plus profond :

Ils sont à la fois un vecteur de transfert de valeur transfrontalier, un moteur de liquidité sous-jacent dans les systèmes DeFi et RWA, et s'intègrent progressivement dans les passerelles de paiement, les systèmes de gestion de trésorerie d'entreprise et les structures de clearing backend des réseaux sociaux.

La croissance est particulièrement notable sur le marché asiatique. La capitalisation des stablecoins sur BNB Chain a connu une expansion annuelle de 133% au cours de la dernière année. Cette tendance indique que l'écosystème des stablecoins ne se consolide pas seulement dans le système financier euro-américain, mais forme également de nouveaux réseaux régionaux de paiement et de clearing en Asie.

Trois macro-moteurs poussent conjointement à l'expansion accélérée des stablecoins

La logique sous-jacente de la montée en puissance rapide de l'écosystème des stablecoins provient principalement de trois aspects :

Premièrement, la clarification réglementaire.

Les principales juridictions mondiales établissent progressivement des cadres réglementaires pour les stablecoins. La clarté réglementaire réduit non seulement l'incertitude politique, mais fournit également une condition préalable à l'entrée massive de capitaux institutionnels. Auparavant, de nombreuses institutions financières traditionnelles restaient prudentes face aux stablecoins, non pas parce qu'elles n'en reconnaissaient pas l'efficacité, mais en raison de l'absence d'un cadre juridique clair. Aujourd'hui, cet obstacle est progressivement levé.

Deuxièmement, l'afflux continu de capitaux institutionnels.

À mesure que les frontières réglementaires deviennent plus claires, les investissements des VC, des sociétés de gestion d'actifs et des entreprises de finance traditionnelle dans les stablecoins et leurs infrastructures de paiement associées continuent de s'accroître. Selon les données de l'article, ce domaine a déjà attiré cumulativement 7,9 milliards de dollars de capitaux institutionnels, avec un taux de croissance annualisé des investissements VC atteignant 44%. Cela signifie que le secteur des stablecoins n'est plus seulement le champ de bataille des entrepreneurs Crypto Natives, mais devient une orientation centrale pour l'allocation active des capitaux traditionnels.

Troisièmement, l'économie géopolitique et les besoins mondiaux de clearing.

L'environnement international complexe, les frictions dans les paiements transfrontaliers et la normalisation des systèmes de sanctions financières traditionnelles augmentent objectivement la demande de réseaux de clearing alternatifs. La liquidité sans frontières et la capacité de règlement 24/7 des stablecoins leur confèrent un avantage naturel dans cette tendance. Les phénomènes de migration des capitaux dans des scénarios extrêmes valident également la demande réelle pour les stablecoins en tant que réseau de liquidité mondial.

Le cadre réglementaire mondial redéfinit les frontières de l'industrie

En 2026, l'environnement réglementaire des stablecoins passe de projets pilotes locaux à une mise en œuvre systématique.

Aux États-Unis, un cadre fédéral est en train de se former, axé sur des réserves d'actifs hautement liquides à 1:1, un audit strict et l'inclusion dans la supervision des banques nationales. Parallèlement, la controverse autour de la question "les stablecoins à rendement doivent-ils payer des intérêts ?" est devenue un point de divergence clé pour le développement du secteur.

Cette controverse reflète en réalité la question de savoir si les stablecoins doivent être considérés comme un "outil de paiement" ou s'ils pourraient évoluer vers des "dépôts fantômes" ou même des produits financiers de type dépôt.

Le MiCA de l'UE est pleinement mis en œuvre, imposant des contraintes strictes sur l'isolement des réserves des stablecoins, la divulgation des livres blancs et le paiement des intérêts, reflétant une logique réglementaire hautement prudente.

Hong Kong accélère quant à elle la mise en place d'un système de licence pour les stablecoins locaux, en insistant sur une inscription locale, un soutien à 100% par de l'argent liquide ou des obligations d'État américaines, et tente ainsi de se positionner comme une place forte institutionnelle des RWA et de la finance numérique en Asie.

Le Royaume-Uni pousse également à l'intégration réglementaire des "stablecoins d'importance systémique", en les incluant dans le système de loi sur les services financiers traditionnels.

Cela signifie que l'écosystème mondial des stablecoins n'est plus en "vide réglementaire", mais est en train de former une carte politique claire.

Cette carte renforce d'une part la confiance des institutions, et d'autre part, elle impose des exigences plus élevées pour les stablecoins à rendement, les protocoles DeFi et les structures de produits RWA. La future concurrence ne sera pas seulement une question de technologie et d'échelle, mais aussi une concurrence en matière de capacité de conformité, de capacité d'isolement des produits et d'adaptation politique.

Différenciation du paysage marché : USDT et USDC dominent, le rendement et les RWA montent en puissance

En termes de paysage concurrentiel, le marché des stablecoins présente une concentration parmi les leaders et une différenciation structurelle marquée.

Tether (USDT) maintient sa position dominante, avec une part de marché d'environ 58%, ayant construit un profond fossé de liquidité dans le commerce offshore et les marchés émergents.

Circle (USDC), grâce à son image conforme, ses canaux institutionnels et son avantage dans l'écosystème Ethereum, continue d'augmenter sa part sur les marchés réglementés, avec une part de marché en hausse d'environ 7%.

Parallèlement, la concurrence entre les émetteurs ne se limite plus à "quel stablecoin est le plus gros", mais s'étend à l'efficacité du capital, la capacité de rendement et la structure de garantie sous-jacente :

-

Tether relève le défi du marché institutionnel grâce à une architecture produit plus conforme ;

-

Circle, en plus de l'USDC, renforce également son attractivité institutionnelle grâce à des produits à rendement et des fonds tokenisés ;

-

Les produits d'obligations d'État tokenisées comme le BUIDL de BlackRock, deviennent une composante importante des actifs de garantie générateurs de revenus pour de nombreux protocoles DeFi et stablecoins.

Ce changement signifie que la concurrence entre stablecoins est passée d'une "concurrence d'outils de paiement" à une "concurrence d'infrastructures financières". Celui qui pourra offrir une meilleure efficacité capitalistique, une plus forte conformité et une synergie institutionnelle plus profonde aura plus de chances de dominer l'évolution de l'écosystème à l'étape suivante.

Segments : Paiements, DeFi, règlement institutionnel, RWA accélèrent tous

Du point de vue de l'adoption, l'écosystème actuel des stablecoins présente plusieurs orientations de croissance très nettes.

1. Paiements transfrontaliers et transferts d'argent

Les paiements et les transferts d'argent restent l'un des cas d'utilisation réels les plus centraux.

En particulier dans les scénarios B2B, les stablecoins sont devenus un outil important pour restructurer l'efficacité des paiements transfrontaliers. Par rapport au clearing multi-niveaux des banques correspondantes dans le système financier traditionnel, les stablecoins présentent des avantages évidents en matière de franchissement des fuseaux horaires, de faible coût et de règlement 24/7.

2. Prêt DeFi et génération de rendement

Les stablecoins dans le DeFi ont évolué pour devenir des actifs de taux de référence.

L'émergence des stablecoins à rendement signifie qu'ils ne sont plus seulement des actifs refuges, mais aussi des outils de gestion de capital combinant paiement et rendement. Ce changement est très attractif pour les utilisateurs et les institutions, et constitue l'une des principales raisons de la croissance rapide du marché ces dernières années.

3. Règlement institutionnel et clearing backend

Les réseaux de paiement traditionnels intègrent progressivement la blockchain en backend.

La pénétration des stablecoins dans le règlement institutionnel signifie qu'ils ne sont pas seulement des actifs on-chain, mais deviennent progressivement la "couche de clearing invisible" derrière les systèmes de paiement traditionnels.

4. Tokenisation RWA et intégration de la liquidité sous-jacente

Les RWA sont l'une des tendances à long terme les plus importantes à suivre actuellement.

À mesure que les actifs financiers traditionnels sont progressivement tokenisés, les stablecoins ou des produits à rendement similaires, assumeront de plus en plus le rôle de jambe de trésorerie (Cash Leg) et d'actif de garantie dans les transactions.

La combinaison des stablecoins et des RWA est en train de faire passer le monde on-chain de la finance spéculative à un marché des capitaux traditionnel plus réel et plus vaste.

Les risques persistent, mais le marché montre une anti-fragilité

Bien que le marché des stablecoins entre dans une phase de maturité, les risques sous-jacents n'ont pas disparu.

L'article classe les risques en trois catégories principales :

-

Risques opérationnels et techniques : Les vulnérabilités des smart contracts et les attaques de ponts inter-chaînes restent les principaux dangers.

-

Risques de marché et de liquidité : Les modèles de levier DeFi et la volatilité des actifs de garantie sous-jacents pourraient déclencher des pressions de dé-peg.

-

Risques géopolitiques et de conformité : L'utilisation des réseaux de stablecoins offshore dans les flux de capitaux mondiaux pourrait déclencher une intensification de la réglementation AML et de la conformité.

De plus, l'interdiction des rendements crée également de nouvelles frictions de conformité pour les protocoles DeFi ; et l'expansion à grande échelle des RWA dépend fortement de la confirmation des droits hors ligne et des accompagnements juridiques comme l'isolement en cas de faillite.

Cependant, il est important de noter que le marché n'a pas perdu sa résilience à cause de ces risques. Au contraire, après des fluctuations périodiques, l'écosystème des stablecoins a montré une capacité d'auto-réparation extrême. Après un désendettement à court terme et des chocs sentimentaux, les capitaux reviennent, ce qui montre que le jugement à long terme du marché sur la valeur infrastructurelle des stablecoins n'a pas été ébranlé.

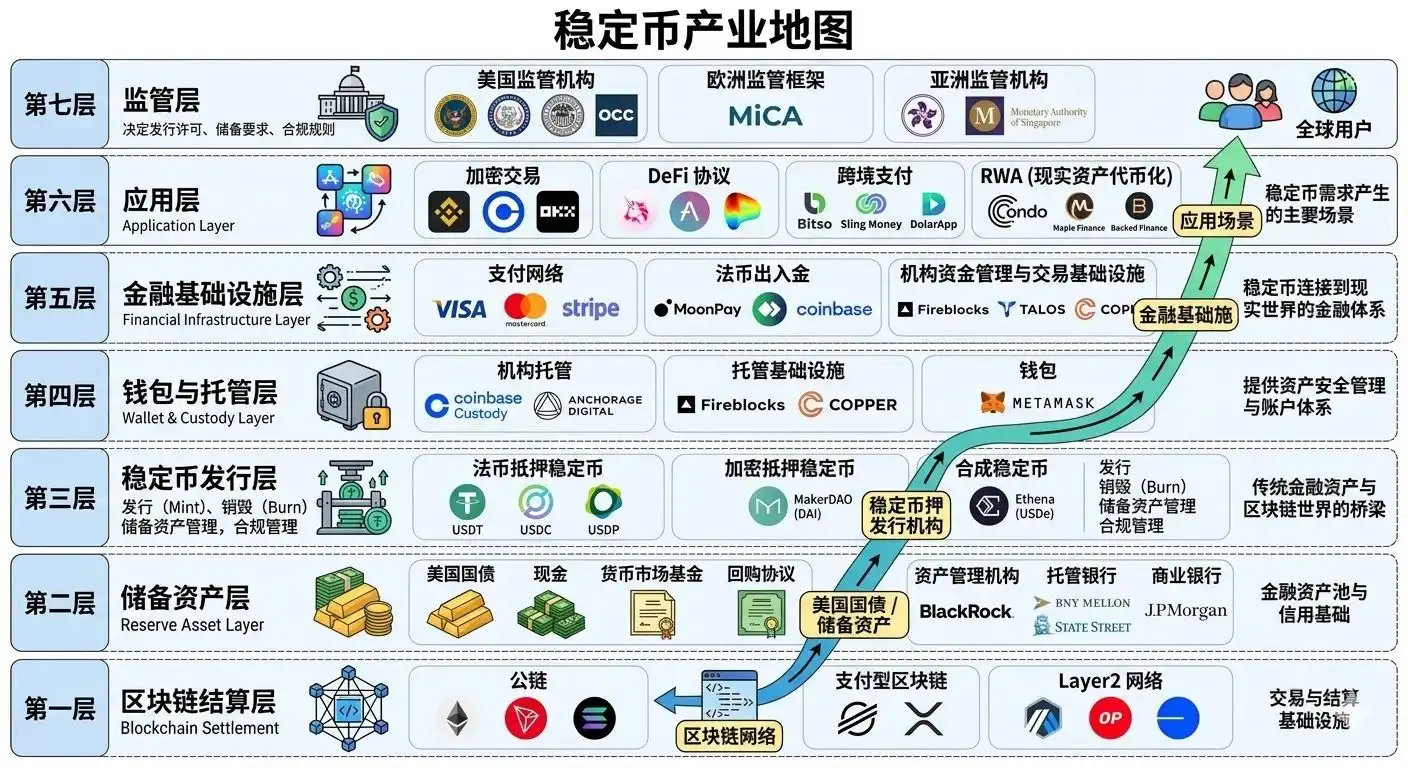

Les stablecoins forment un écosystème en boucle fermée complète

D'un point de vue chaîne de valeur, les stablecoins ne sont plus un actif isolé, mais forment une boucle complète de l'amont à l'aval :

-

Amont : Actifs de réserve, obligations d'État, RWA réglementés

-

Milieu : Émission, custodie, routage inter-chaînes, réseau de liquidité multi-chaînes

-

Aval : Paiements, règlements, DeFi, RWA, paiements sociaux, scénarios pilotés par l'IA

Cette boucle fermée complète signifie que les stablecoins évoluent d'un produit financier unique vers un réseau mondial de transmission de valeur extensible, composable et intégrable.

Les directions d'innovation méritant une attention particulière à l'avenir incluent :

-

L'intégration des paiements en stablecoins dans les plateformes sociales

-

Stablecoins conformes ancrés à des monnaies fiduciaires régionales

-

Paiements de machine à machine pilotés par des Agents IA

-

Technologies d'onramp fiat à plus faible barrière d'entrée et abstraction de compte

Ces tendances indiquent que l'avenir des stablecoins n'est pas seulement "plus de détenteurs", mais "plus de systèmes les utilisant comme couche de paiement et de clearing par défaut".

Conclusion : Du dollar on-chain aux rails financiers mondiaux

L'industrie des stablecoins connaît une transformation fondamentale de son identité.

Elle n'est plus seulement un outil pratique sur le marché Crypto, mais évolue pour devenir une infrastructure financière mondiale couvrant les paiements, le clearing, les rendements, le nantissement et le règlement d'actifs.

De la clarté réglementaire à l'entrée des institutions ; de la consolidation du paysage des leaders à l'essor des produits RWA et à rendement ; de l'expansion des scénarios de paiement à l'intégration des réseaux sociaux et des protocoles IA, la prochaine étape de l'écosystème des stablecoins ne sera clairement pas une percée ponctuelle, mais une évolution systémique.

Pour les investisseurs institutionnels, les entreprises de fintech, les décideurs politiques et les bâtisseurs Web3, comprendre les stablecoins ne consiste plus seulement à comprendre un secteur, mais à comprendre l'architecture sous-jacente du futur monde financier numérique.