Auteur : Gallina, CryptoPulse Labs

Fin avril, l'administration fiscale nationale coréenne (NTS) a officiellement lancé les préparatifs pour la taxation des actifs virtuels, prévoyant une mise en œuvre en janvier 2027, afin de préparer la déclaration de l'impôt sur le revenu global en mai 2028.

Cette taxation couvrira les revenus provenant de la cession et de la location d'actifs virtuels, avec un taux de 22% applicable sur la partie des bénéfices annuels excédant 2,5 millions de wons (environ 250 millions de wons mentionnés dans le texte source semble être une erreur basée sur le contexte général, corrigé ici pour refléter le seuil probable de 2,5 millions KRW). Elle devrait concerner environ 13,26 millions de personnes.

Pour ce faire, la NTS prévoit d'obtenir les données des plateformes d'échange locales telles qu'Upbit, Bithumb et Coinone, et de mettre en ligne un système d'analyse globale des actifs virtuels pour établir une infrastructure fiscale complète.

La taxation des actifs virtuels en Corée du Sud évolue d'une préparation politique vers une exécution institutionnelle, tout en étant confrontée aux défis pratiques de la coopération des plateformes d'échange et de la coordination réglementaire, ce qui pourrait en faire une fenêtre d'observation importante pour le marché mondial des cryptomonnaies.

I. Préparatifs avant la mise en place de la taxe : Comment la NTS construit son système pour les actifs virtuels

L'administration fiscale nationale coréenne classe les revenus provenant de la cession et de la location d'actifs virtuels dans la catégorie « autres revenus », en fixant un taux d'imposition clair de 22%, dans le but d'établir un mécanisme de taxation systématique et opérationnel.

Auparavant, la taxation des actifs virtuels a connu deux reports, en 2022 et 2024, reflétant la difficulté de coordonner les aspects techniques, juridiques et de marché. L'établissement d'un calendrier précis cette fois-ci indique que l'infrastructure de taxation entre dans sa phase de préparation finale.

La NTS prévoit d'obtenir les données de transaction des principales bourses intérieures, tout en construisant un système d'analyse globale des actifs virtuels pour promouvoir l'intégration des données entre les plateformes. Le lancement de ce système permettra aux autorités fiscales de surveiller les flux de capitaux, de suivre la répartition des bénéfices et de fournir un support de données pour les futures déclarations fiscales.

Plus important encore, ce plan de taxation s'appuiera également sur l'accord international d'échange d'informations CARF de l'OCDE, pour partager les données des investisseurs étrangers à partir de l'année prochaine, afin de prévenir les sorties de capitaux et les comportements d'évasion fiscale.

En classant les actifs virtuels dans la catégorie « autres revenus » plutôt que dans les plus-values traditionnelles, le système fiscal coréen simplifie le processus de perception, tout en jetant les bases d'une classification réglementaire future.

Cette démarche illustre la transition du gouvernement sud-coréen d'une réglementation fragmentée vers une gestion institutionnalisée dans le domaine des actifs numériques, visant à établir un cadre fiscal transparent et applicable, tout en conciliant conformité et stabilité du marché.

II. La tension entre les régulateurs et les plateformes cryptos : Partage de données et défis de conformité

Dans le processus de mise en œuvre des préparatifs fiscaux, la relation entre les autorités sud-coréennes et les différentes plateformes d'échange présente une tension subtile.

Récemment, la Commission coréenne de protection des informations personnelles a ouvert une enquête sur Upbit et Bithumb, se concentrant sur la question de savoir si les deux plateformes partagent les données de leur carnet d'ordres avec des plateformes étrangères sans le consentement des utilisateurs.

Ces transferts de données transfrontaliers visent principalement à améliorer la liquidité des transactions, mais pourraient enfreindre les dispositions de la loi sur la protection des informations personnelles. L'enquête a terminé les interrogatoires écrits et les inspections sur place, les résultats étant attendus pour le second semestre 2026.

Auparavant, ces deux plateformes d'échange avaient déjà fait l'objet de multiples examens pour manquement à leurs obligations en matière de lutte contre le blanchiment d'argent ou d'autres problèmes de conformité, Bithumb ayant même été confrontée à une amende record pour infraction.

Parallèlement, et également récemment, l'industrie cryptographique coréenne a exprimé une opposition collective au durcissement supplémentaire des règles de lutte contre le blanchiment d'argent.

Selon un rapport de l'agence de presse Yonhap, l'Alliance des bourses d'actifs numériques (DAXA), représentant 27 fournisseurs de services d'actifs virtuels (VASP) enregistrés, a soumis des commentaires concernant le projet d'amendement du décret d'application de la « Loi sur les informations financières spécifiques ».

La nouvelle réglementation exige que les VASP nationaux, lors de transferts d'actifs virtuels avec des VASP étrangers, signalent toute transaction comme suspecte (STR - Suspicious Transaction Report) dès que le montant atteint 10 millions de wons (environ 6 800 USD) ou plus, quel que soit le niveau de risque.

Bien que l'intention de cette règle soit de renforcer la surveillance du blanchiment d'argent, l'exigence de « déclarer sans distinction les transferts transfrontaliers de montants élevés » pourrait conduire à un décalage entre l'objectif réglementaire et les capacités opérationnelles réelles du secteur.

La DAXA souligne que l'exigence de la règle, qui ignore le niveau de risque des transactions, réduit la valeur des systèmes de contrôle des risques basés sur l'IA investis par les bourses à une simple formalité, comme le système de détection des transactions anormales d'Upbit, faisant régresser la conformité intelligente vers un simple remplissage mécanique.

Parallèlement, la nouvelle réglementation ferait exploser le nombre de rapports annuels des cinq principales plateformes d'échange coréennes (Upbit, Bithumb, Coinone, Korbit, Gopax) d'environ 63 000 l'année dernière à plus de 5,4 millions, soit une multiplication par 85, ce qui est extrêmement difficile à mettre en œuvre en pratique.

L'industrie s'oppose également à l'exigence supplémentaire proposée de vérifier l'exactitude des informations des clients, estimant qu'elle ajoute une obligation non explicitement prévue par la loi.

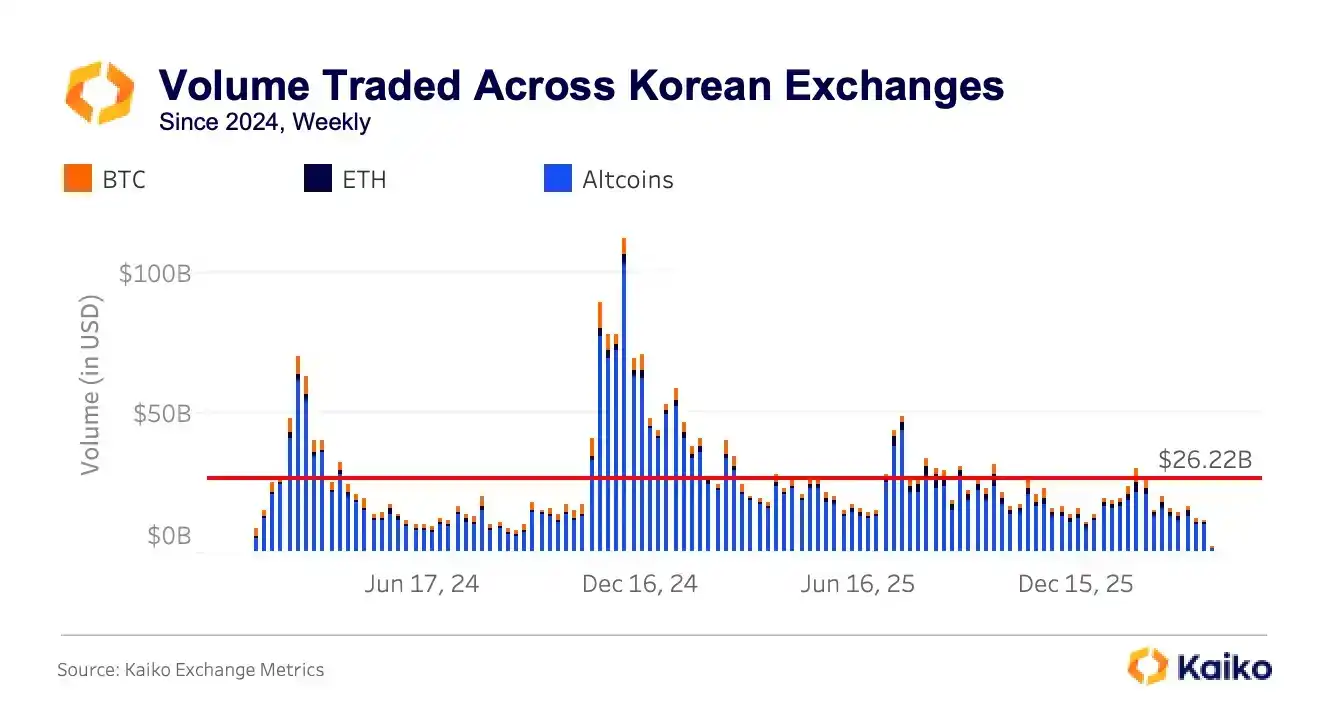

Le caractère hautement localisé du marché sud-coréen des actifs virtuels ne doit pas être négligé, son volume de transactions représentant environ 30% du volume mondial, avec une part d'altcoins atteignant 85%, tandis que les parts de Bitcoin et d'Ethereum sont relativement faibles. Les acteurs du marché sont majoritairement des investisseurs de détail, présentant des caractéristiques spéculatives évidentes.

Cette structure place les plateformes d'échange sous une pression constante entre le maintien de la liquidité et l'exécution de leurs obligations de conformité. Les frictions entre les exigences réglementaires et les objectifs opérationnels des plateformes reflètent, dans une certaine mesure, les comportements d'investissement uniques et l'environnement institutionnel du marché sud-coréen.

III. Flux de capitaux et fluctuations de prix : la transmission potentielle de la politique fiscale

La progression de la taxation des actifs virtuels en Corée du Sud a un impact direct sur son marché intérieur. La taxation régulera les comportements des investisseurs, rendra la fiscalité plus transparente et pourrait ralentir les comportements spéculatifs à court terme.

Simultanément, avec l'appui des accords d'échange d'informations transfrontalières, l'espace pour les fuites de capitaux sera limité, favorisant un marché local plus stable. La politique fiscale influencera également les stratégies opérationnelles des bourses, qui devront s'ajuster entre garantie de liquidité et respect de la conformité.

D'un point de vue mondial, bien que le marché sud-coréen ait un volume d'échanges important, sa forte proportion d'altcoins et sa profondeur globale relativement limitée font que ses fluctuations de prix ont un effet de contagion significatif sur les marchés mondiaux.

Après la mise en œuvre de la taxation, les capitaux du marché pourraient se redistribuer, l'engouement pour les actifs à forte volatilité sur le marché intérieur pourrait diminuer, affectant ainsi les stratégies de participation des investisseurs internationaux sur les marchés asiatiques.

Le modèle de régulation sud-coréen et son expérience en matière de partage d'informations peuvent servir de référence à d'autres pays, ayant un effet démonstratif sur le système mondial de fiscalité et de conformité des actifs virtuels.

Le calendrier précis de cette taxation et la construction de l'infrastructure technique fournissent également des attentes institutionnelles aux capitaux internationaux, offrant au marché mondial une référence plus claire pour la découverte des prix, les risques de liquidité et les stratégies d'investissement sur le marché sud-coréen.

En particulier dans les domaines de la gestion transfrontalière des capitaux et de la protection des informations personnelles, la pratique sud-coréenne pourrait devenir un cas de référence pour d'autres juridictions dans l'élaboration de leurs politiques.

Conclusion

Le lancement de la taxation des actifs virtuels par l'administration fiscale nationale coréenne marque une étape clé dans la transition d'une réflexion politique vers une gestion institutionnalisée. Bien que des frictions existent entre les plateformes d'échange nationales et les autorités de régulation, la construction de l'infrastructure fiscale et de données contribue à réguler le marché et à contrôler les flux de capitaux.

Le caractère hautement spéculatif et les caractéristiques transfrontalières du marché sud-coréen font que sa pratique en matière de taxation n'affectera pas seulement son écosystème national, mais pourrait également servir de référence pour les modèles mondiaux de régulation et de taxation des cryptomonnaies. Observer les réactions du marché après la mise en place finale de la taxation aidera à comprendre les tendances et défis du marché mondial des actifs virtuels dans son processus d'institutionnalisation.