Auteur original : Garrett

Compilation originale : Saoirse, Foresight News

Récemment, certains analystes n'ont cessé de comparer l'évolution actuelle du prix du Bitcoin à celle de 2022.

Certes, les tendances de prix à court terme peuvent sembler similaires. Mais d'un point de vue à long terme, cette comparaison est totalement absurde.

Que ce soit en termes de modèles de prix à long terme, de contexte macroéconomique, ou de composition des investisseurs et de structure d'offre/demande et de détention, la logique sous-jacente présente des différences fondamentales.

Dans l'analyse et le trading des marchés financiers, la plus grande erreur est de se concentrer uniquement sur des similitudes statistiques superficielles à court terme, tout en négligeant les facteurs fondamentaux, macroéconomiques et à long terme.

Contexte macroéconomique totalement opposé

En mars 2022, les États-Unis étaient plongés dans une forte inflation et un cycle de hausse des taux, motivés par :

- Un excès de liquidité pendant la pandémie de COVID-19 ;

- La crise ukrainienne et ses répercussions, qui ont encore considérablement fait monter l'inflation.

À l'époque, les taux sans risque augmentaient constamment, la liquidité était systématiquement retirée et les conditions financières se resserraient continuellement.

Dans un tel environnement, l'objectif premier du capital était d'éviter les risques. La tendance du Bitcoin que nous avons observée était essentiellement un schéma de distribution à haut niveau dans un cycle de resserrement.

Le contexte macroéconomique actuel est exactement l'opposé :

- La situation du conflit en Ukraine continue de s'apaiser (en partie grâce aux efforts des États-Unis pour réduire l'inflation et baisser les taux) ;

- L'indice des prix à la consommation (IPC) et les taux d'intérêt sans risque américains sont tous deux en tendance baissière ;

- Plus important encore, la révolution technologique de l'intelligence artificielle a considérablement augmenté la probabilité que l'économie entre dans un cycle déflationniste à long terme. Par conséquent, sur un cycle plus large, les taux d'intérêt sont entrés dans une phase d'assouplissement ;

- Les banques centrales réinjectent des liquidités dans le système financier ;

- Cela signifie que le capital présente actuellement des caractéristiques de « recherche de risque ».

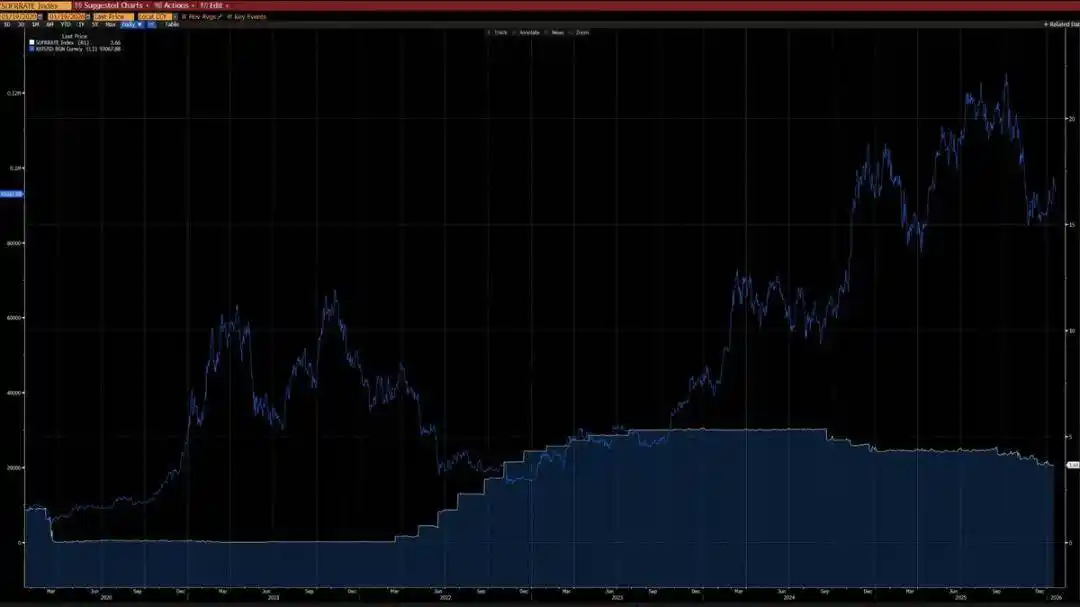

Le graphique ci-dessous montre qu'à partir de 2020, le Bitcoin et la variation annuelle de l'IPC présentent une corrélation négative évidente — dans les cycles de hausse de l'inflation, le Bitcoin a tendance à baisser ; tandis que dans les cycles de ralentissement de l'inflation, le Bitcoin a tendance à augmenter.

Dans le contexte de la révolution technologique pilotée par l'IA, une déflation à long terme est très probable — Elon Musk partage également cet avis, ce qui renforce encore notre argument.

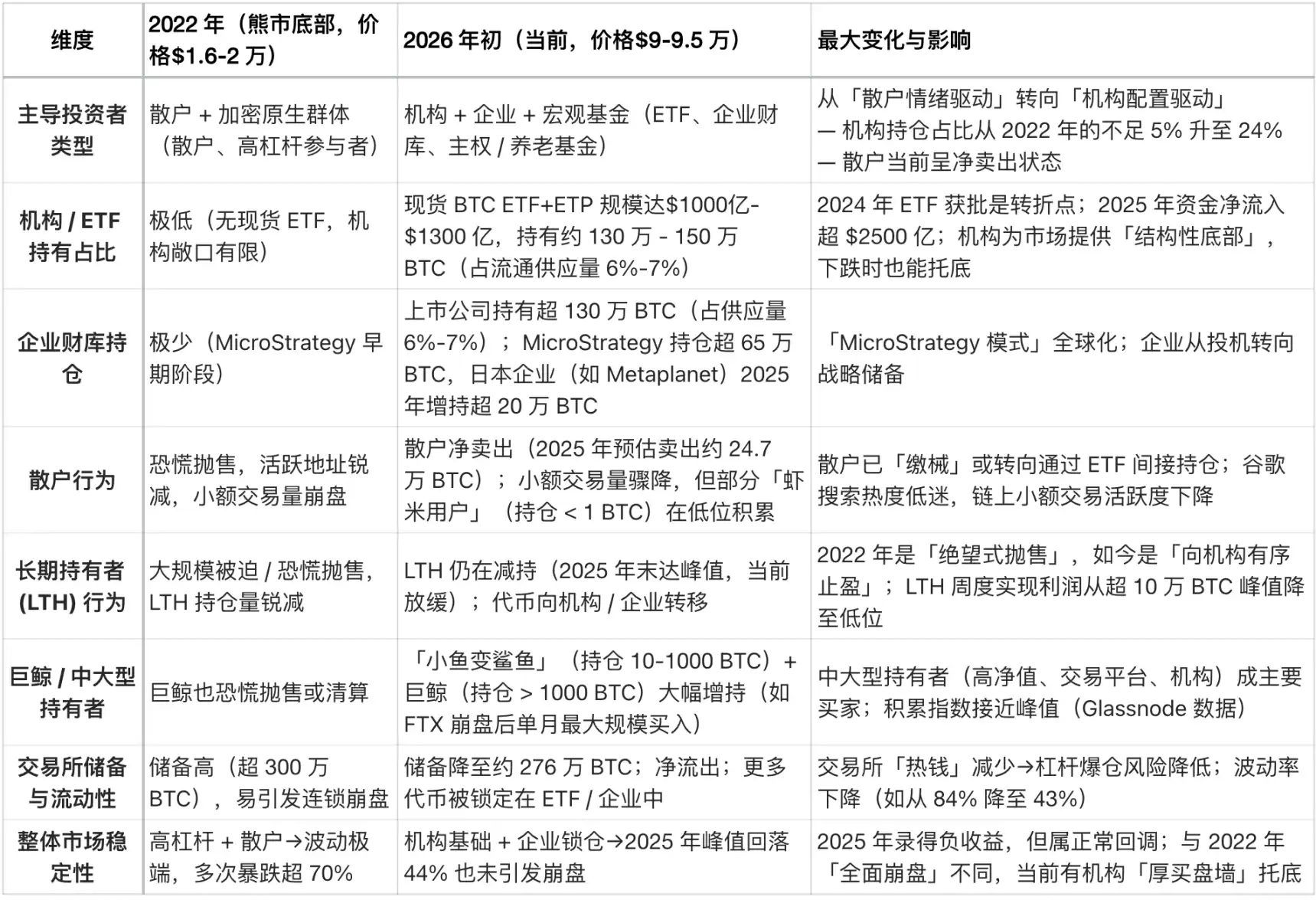

Un autre graphique ci-dessous montre également qu'à partir de 2020, la corrélation entre le Bitcoin et l'indice de liquidité américain est extrêmement forte (à l'exception de l'écart de données en 2024 dû aux entrées de fonds des ETF). Actuellement, l'indice de liquidité américain a franchi les lignes de tendance baissière à court terme (ligne blanche) et à long terme (ligne rouge) — une nouvelle tendance haussière se profile.

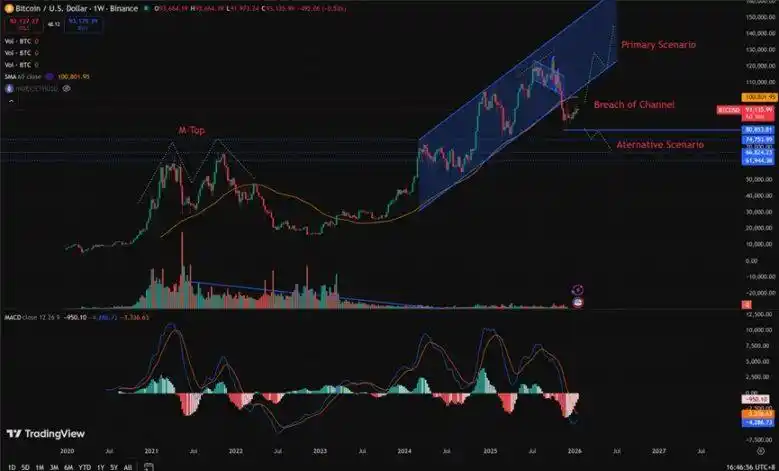

Structure technique radicalement différente

- 2021-2022 : Structure en « double sommet » (M) sur l'échelle hebdomadaire. Ce type de formation est généralement associé à des sommets de marché de long cycle et pèse sur l'évolution des prix pendant une période relativement longue.

- 2025 (influençant les tendances début 2026) : Rupture hebdomadaire de la canal haussier. D'un point de vue probabiliste, il s'agit plus probablement d'un « piège baissier » avant un rebond vers le canal.

Bien sûr, nous ne pouvons pas exclure totalement que l'évolution actuelle se transforme en une continuation du marché baissier de type 2022. Mais il est important de noter que la fourchette 80 850 - 62 000 dollars a connu une importante consolidation et un échange de jetons.

Ce processus préalable d'absorption des jetons offre aux positions haussières un ratio risque/rendement bien plus favorable — le potentiel de hausse dépasse significativement le risque de baisse.

Quelles conditions sont nécessaires pour reproduire un marché baissier de type 2022 ?

Pour reproduire un marché baissier semblable à celui de 2022, plusieurs conditions strictes doivent être remplies :

- L'apparition d'un nouveau choc inflationniste, ou d'une crise géopolitique majeure d'une ampleur comparable à 2022 ;

- Les banques centrales recommencent à augmenter les taux, ou reprennent une politique quantitative de resserrement (QT) de leur bilan ;

- Le prix du Bitcoin enregistre une baisse décisive et durable en dessous du seuil des 80 850 dollars.

Avant que toutes ces conditions ne soient remplies, déclarer que le marché est entré dans un marché baissier structurel est prématuré et relève d'un jugement spéculatif, plutôt que d'une conclusion basée sur une analyse rationnelle.

Structure des investisseurs notablement différente

- 2020-2022 : Le marché était dominé par les investisseurs particuliers, avec une participation institutionnelle limitée, en particulier une participation très faible des institutions de placement à long terme.

- À partir de 2023 : Le lancement des ETF Bitcoin a introduit des « détenteurs structurels à long terme », verrouillant efficacement une partie de l'offre de Bitcoin, réduisant considérablement l'activité de trading et abaissant significativement la volatilité.

L'année 2023 a marqué, tant sur le plan macroéconomique que quantitatif, un point d'inflexion structurel pour le Bitcoin en tant qu'actif.

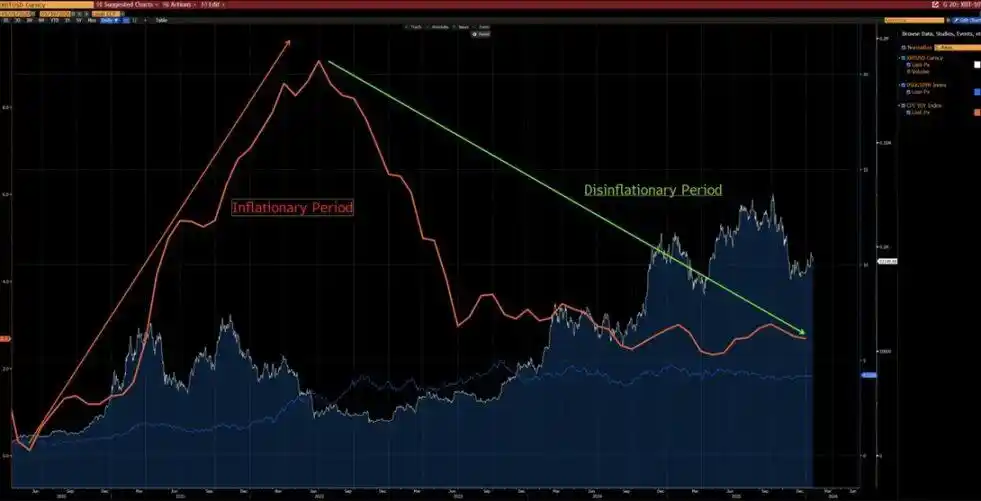

La fourchette de volatilité du Bitcoin a également subi un changement fondamental :

- Volatilité historique : 80%-150%

- Volatilité actuelle : 30%-60%

Ce changement signifie que la nature de l'actif Bitcoin a fondamentalement changé.

Différences structurelles fondamentales (actuel vs 2022)

La plus grande différence dans la structure des investisseurs du Bitcoin entre début 2026 et 2022 réside dans le fait que le marché est passé d'une domination par les « particuliers, avec une spéculation à fort effet de levier » à une domination par les « institutions, avec une détention structurelle à long terme ».

En 2022, le Bitcoin a connu un « marché baissier crypto-natif » typique, déclenché par des ventes de panique des particuliers et des liquidations en cascade par effet de levier.

Aujourd'hui, le Bitcoin est entré dans une « ère institutionnelle » bien plus mature, caractérisée par :

- Une demande sous-jacente stable

- Une partie de l'offre verrouillée à long terme

- Une volatilité atteignant des niveaux institutionnels

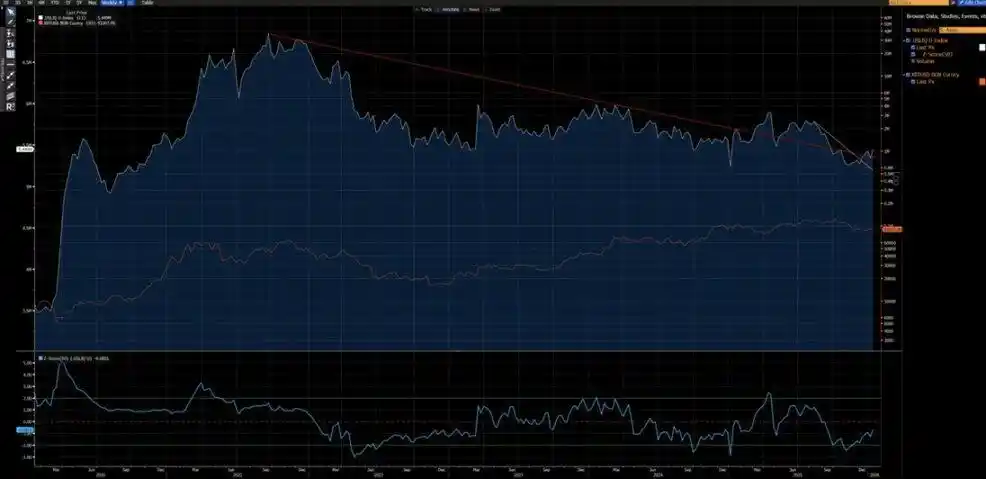

Voici une comparaison centrale effectuée par Grok basée sur les données on-chain (comme Glassnode, Chainalysis) et les rapports institutionnels (comme Grayscale Investments, Bitwise, State Street) à la mi-janvier 2026 (lorsque le prix du Bitcoin était dans la fourchette 90 000 - 95 000 dollars) :