Auteur:Bu Shuqing, Wall Street News

Le marché des métaux précieux est confronté à une crise de livraison potentielle.

L'analyste chevronné des métaux précieux Bill Holter a récemment averti que le New York Commodity Exchange (COMEX) pourrait connaître un défaut de livraison physique de l'argent dès mars 2026, ce qui détruirait complètement la crédibilité du mécanisme de prix actuel et déclencherait une réaction en chaîne s'étendant à l'or et aux marchés de crédit, conduisant potentiellement à l'effondrement de l'ensemble du système financier.

Une demande de livraison anormale est déjà apparue. Selon Holter, en janvier, traditionnellement un mois sans livraison, plus de 40 millions d'onces d'argent ont été demandées pour livraison sur le COMEX, alors que ce chiffre est généralement de seulement 1 à 2 millions d'onces à la même période les années précédentes. Alors que le mois de livraison principal de mars approche, la demande de livraison pourrait atteindre 70 à 80 millions d'onces, épuisant potentiellement les stocks enregistrés actuels du COMEX, qui s'élèvent à 1,1 à 1,2 milliard d'onces.

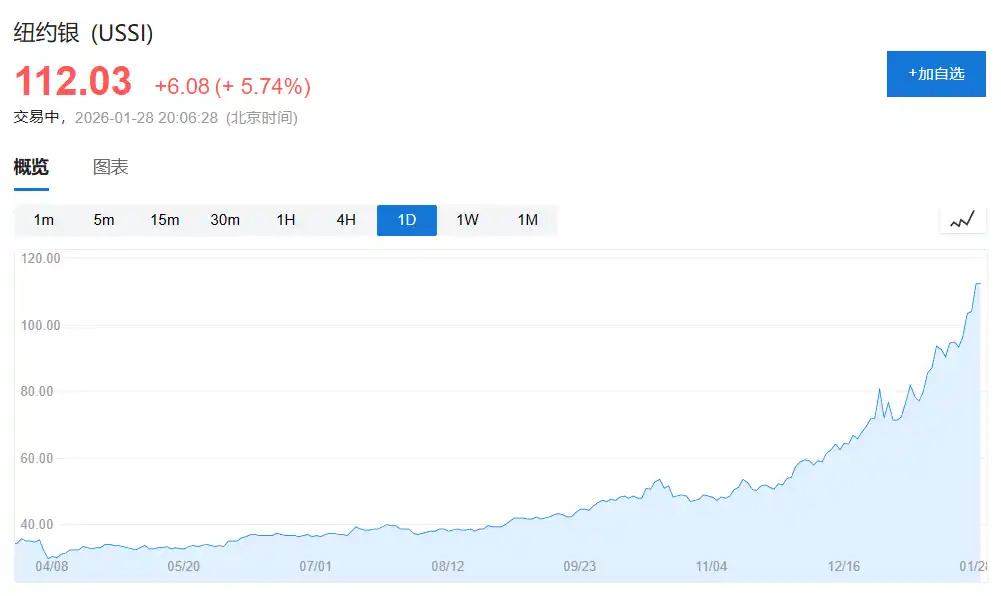

Cet avertissement intervient alors que le marché de l'argent connaît une hausse sans précédent. Le prix de l'argent a grimpé de 154 % depuis le début de l'année 2025, avec une augmentation d'environ 40 % rien qu'en janvier, dépassant de loin la performance des marchés actions sur la même période. Les stratèges d'UBS ont déjà mis en garde leurs clients cette semaine, qualifiant les récentes hausses des métaux précieux et industriels de "hors de contrôle".

En cas de défaillance de livraison, le système financier risque-t-il l'effondrement ?

Le marché de l'argent du COMEX est confronté à une pression de livraison physique sans précédent. Holter souligne que l'apparition d'une demande de livraison de 40 millions d'onces en janvier, un mois sans livraison, est un phénomène extrêmement anormal, présageant d'une possible ruée de plus grande ampleur lors du mois de livraison principal de mars.

"Si le COMEX ne peut pas honorer ses obligations de livraison, la valeur des contrats tombera à zéro," a déclaré Holter. Il a souligné qu'un défaut de livraison nierait complètement l'autorité du COMEX en matière de fixation des prix, car un contrat qui ne peut être honoré n'a aucune valeur.

Plus grave encore, une défaillance de livraison de l'argent se propagerait immédiatement au marché de l'or. Holter avertit que puisque l'or est essentiellement un actif "anti-dollar" ou "anti-obligations du Trésor américain", un défaut sur le marché de l'or impacterait directement le marché du crédit, menaçant ainsi la stabilité de l'ensemble du système financier.

Les stocks d'argent enregistrés et livrables sur le COMEX s'élèvent actuellement à environ 1,1 - 1,2 milliard d'onces, mais des doutes subsistent quant à l'existence possible de nantissements multiples ou d'autres charges sur ces stocks. Si la demande de livraison en mars dépasse les stocks disponibles, le marché fera face à la pire crise de liquidité depuis l'événement du Jeudi de l'argent (Silver Thursday) de 1980.

Holter dresse un tableau sombre des conséquences d'un défaut de livraison. Il prédit que si un défaut de livraison survient en mars 2026, il déclenchera une annulation de la monnaie et l'effondrement de l'ensemble du système financier.

"L'économie réelle fonctionne grâce au crédit. Tout ce que vous touchez, tout ce que vous faites, implique une participation du crédit," a déclaré Holter. Si le crédit devient inaccessible, l'économie réelle s'arrêtera complètement.

Cet avertissement n'est pas une exagération. Le mécanisme de prix des métaux précieux repose depuis longtemps sur des contrats papier, avec une proportion de livraison physique extrêmement faible. Une fois la confiance dans les contrats papier érodée, les investisseurs se précipiteront pour exiger une livraison physique, et les stocks des bourses seront loin d'être suffisants pour satisfaire la demande de tous les contrats.

Compte tenu de la dette totale américaine de 200 000 milliards de dollars et de l'ampleur des engagements, la dépendance du système financier au crédit a atteint un niveau historique. Toute crise de confiance sur un marché clé pourrait déclencher une réaction en chaîne, et le marché des métaux précieux est précisément le dernier point d'ancrage du crédit de l'ensemble du système monétaire.

Les prévisions de prix "lamentablement sous-estimées"

Bien que le prix de l'argent ait dépassé les 100 dollars l'once, Holter estime que le marché n'en est qu'à ses débuts haussiers. Il déclare que toutes les prévisions de prix actuelles - y compris l'objectif de 600 dollars l'once avancé il y a plusieurs années - se révéleront finalement "lamentablement sous-estimées".

L'analyste renommé de l'argent Peter Krauth est également optimiste, estimant que lors de la prochaine phase "d'exubérance", le prix de l'argent pourrait atteindre 300 dollars l'once. Krauth estime que 50 dollars l'once est devenu le nouveau plancher de prix, et qu'un ajustement violent du ratio or/argent sera le moteur central de la poussée des prix de l'argent.

Holter fournit un cadre d'évaluation plus extrême sous l'angle monétaire. Il souligne que si l'on prend la dette de 38 000 milliards de dollars du gouvernement fédéral américain et qu'on la soutient avec les réserves d'or de 8 000 tonnes, le prix de l'or devrait atteindre 200 000 dollars l'once. Cette logique s'applique également à la revalorisation de l'argent.

Certains grands négociants vendeurs à découvert et banques sur les métaux précieux se trouvent en difficulté financière. Holter indique que la hausse continue des prix des métaux - en particulier de l'argent - exerce une pression sérieuse sur ces institutions, ce qui pourrait accroître l'instabilité du marché.

La performance robuste de l'argent est ancrée dans un profond déséquilibre fondamental. En tant que métal à la fois monétaire et industriel, l'argent est soumis à une pression de demande multiple.

La demande industrielle reste forte, en particulier dans les domaines du solaire, des véhicules électriques et de l'électronique. Parallèlement, la demande d'investissement explose également, les investisseurs considérant l'argent comme un outil de couverture contre l'inflation et la dépréciation monétaire.

Du côté de l'offre, des contraintes structurelles existent. L'argent est principalement un sous-produit de l'extraction de métaux de base comme le cuivre, le plomb et le zinc, et sa production ne peut pas répondre rapidement aux signaux de prix. Cette rigidité de l'offre peut provoquer une volatilité intense des prix en période de demande accrue.

Krauth souligne que tous les éléments nécessaires pour soutenir la hausse "pendant assez longtemps" sont en place. Bien qu'un risque de correction à court terme existe, la tendance à moyen et long terme est désormais établie.