Auteur : Julien Bek

Traduction : Deep Tide TechFlow

Introduction de Deep Tide : Julien Bek, associé chez Sequoia Capital, a écrit un article au cadre clair, dont l'argument principal est : la prochaine entreprise de mille milliards de dollars ne vendra pas d'outils logiciels, mais directement les résultats du travail. Pour chaque dollar dépensé en logiciels, les entreprises en dépensent 6 en services. Lorsque l'IA réduit le coût de « faire les choses » à près de zéro, la véritable opportunité n'est pas dans le Copilot (outil d'assistance), mais dans l'Autopilot (travail automatisé).

Il analyse une à une les opportunités d'automatisation dans les secteurs des services comme l'assurance, la comptabilité, la santé, le droit, l'informatique, les achats, le recrutement, le conseil, et joint une matrice d'opportunités basée sur deux dimensions : « Intelligence vs Jugement » et « Externalisation vs Interne ». Cela a une valeur de référence pour les entrepreneurs et investisseurs en IA.

Article complet ci-dessous :

La prochaine entreprise de mille milliards de dollars sera une entreprise de logiciels déguisée en entreprise de services.

Chaque fondateur d'outils d'IA se pose la même question : et si la prochaine version de Claude transforme mon produit en une simple fonctionnalité ? Cette inquiétude est justifiée. Si vous vendez des outils, vous êtes en course contre les modèles. Mais si vous vendez le travail lui-même, chaque progrès des modèles rend votre service plus rapide, moins cher et plus difficile à concurrencer. Une entreprise peut dépenser 10 000 $ par an pour QuickBooks, puis 120 000 $ pour un comptable qui clôture les livres. La prochaine entreprise légendaire clôturera directement vos comptes.

Intelligence vs Jugement

Écrire du code relève principalement de l'« intelligence ». Savoir quoi faire ensuite relève du « jugement ».

Traduire un cahier des charges en code, tester, déboguer : les règles sont complexes, mais ce ne sont que des règles. Le jugement est différent. Il nécessite de l'expérience et du discernement, une intuition acquise par des années de pratique. Décider quelle fonctionnalité développer ensuite, s'il faut accumuler de la dette technique, quand publier même si ce n'est pas parfait.

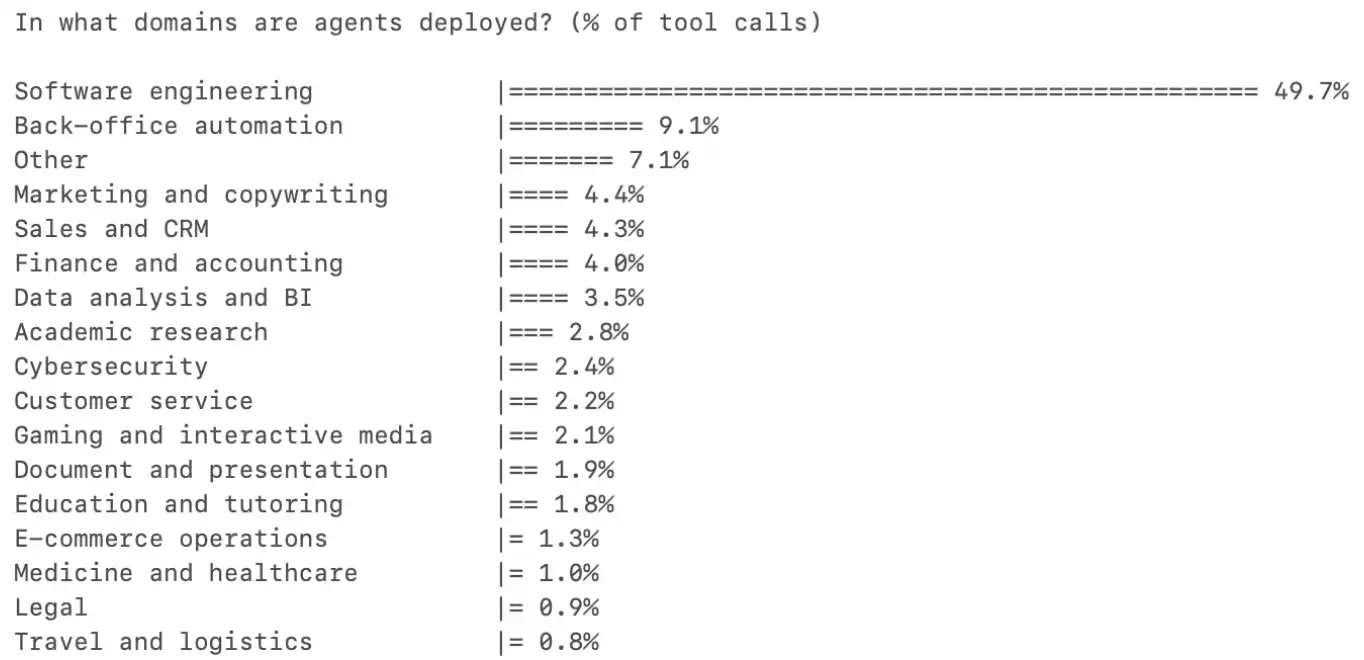

Il y a un an, la plupart des utilisateurs de Cursor utilisaient l'IA comme une complétion automatique. Aujourd'hui, les tâches initiées par les Agents dépassent celles initiées par les humains. L'ingénierie logicielle représente plus de la moitié de l'utilisation des outils d'IA parmi toutes les professions, toutes les autres catégories étant encore à un chiffre. La raison est que l'ingénierie logicielle est principalement un travail d'intelligence. L'IA a franchi cette ligne – elle peut accomplir de manière autonome la plupart du travail intellectuel, laissant le jugement aux humains. L'ingénierie logicielle y est arrivée la première, mais cela s'étendra à toutes les professions.

Légende : Pourcentage d'utilisation des outils d'IA par profession, l'ingénierie logicielle dépasse largement les autres catégories

Copilot et Autopilot

Copilot vend des outils. Autopilot vend du travail.

Jusqu'à récemment, les modèles d'IA étaient encore en développement tant sur l'intelligence que le jugement, donc la bonne voie était de commencer par Copilot : mettre l'IA entre les mains des professionnels, et leur laisser décider comment l'utiliser. Harvey vend à des cabinets d'avocats, Rogo à des banques d'investissement. Les professionnels sont les clients, les outils les rendent plus efficaces, ils sont responsables du résultat.

Aujourd'hui, les modèles sont suffisamment intelligents pour que, dans certaines catégories, le meilleur point de départ soit directement Autopilot. Crosby vend à des entreprises qui ont besoin de rédiger des NDA, pas à des conseillers juridiques externes. WithCoverage vend à des CFO qui ont besoin d'assurance, pas à des courtiers d'assurance. Le client achète directement le résultat. Dans toute profession, le budget alloué au travail est bien plus important que le budget alloué aux outils, et Autopilot capture dès le premier jour le budget du travail.

Plus la part d'intelligence est élevée dans un domaine, plus Autopilot gagne rapidement.

Fusion

Le jugement d'aujourd'hui deviendra l'intelligence de demain. Au fur et à mesure que les systèmes d'IA accumulent des données propriétaires sur « à quoi ressemble un bon jugement » dans leur domaine, la frontière se déplace. Copilot et Autopilot convergeront. La transition de Copilot à Autopilot a déjà commencé dans plusieurs catégories. Mais le point de départ est important, car il détermine où Autopilot peut dès maintenant gagner des clients et commencer à accumuler les données qui lui permettront finalement de traiter aussi les tâches de jugement.

Stratégie Autopilot : L'externalisation comme point d'entrée

Pour chaque dollar dépensé en logiciels, 6 dollars sont dépensés en services.

Le TAM (Total Addressable Market) d'Autopilot est l'ensemble des dépenses de main-d'œuvre dans une catégorie, internes et externalisées confondues. Mais le bon point de départ est là où l'externalisation existe déjà.

Si une tâche est déjà externalisée, cela nous dit trois choses. Premièrement, l'entreprise a déjà accepté que ce travail puisse être fait en externe. Deuxièmement, il existe un poste budgétaire existant qui peut être remplacé proprement. Troisièmement, l'acheteur achète déjà un résultat. Remplacer un contrat externalisé par un fournisseur de services natif de l'IA, c'est changer de fournisseur. Remplacer un employé interne, c'est une restructuration organisationnelle.

La stratégie est : commencer par des tâches externalisées, à forte intensité intellectuelle. Maîtriser la distribution. Au fur et à mesure que l'IA accumule des données, étendre vers des travaux internes, à forte intensité de jugement. Les tâches externalisées sont le point d'entrée, les travaux internes sont le TAM à long terme.

Crosby commence par les NDA : une tâche bien définie, principalement intellectuelle, que la plupart des entreprises externalisent déjà à des avocats externes. Le budget est disponible, le périmètre est clair, le ROI est immédiat, le remplacement est sans friction.

Carte des opportunités

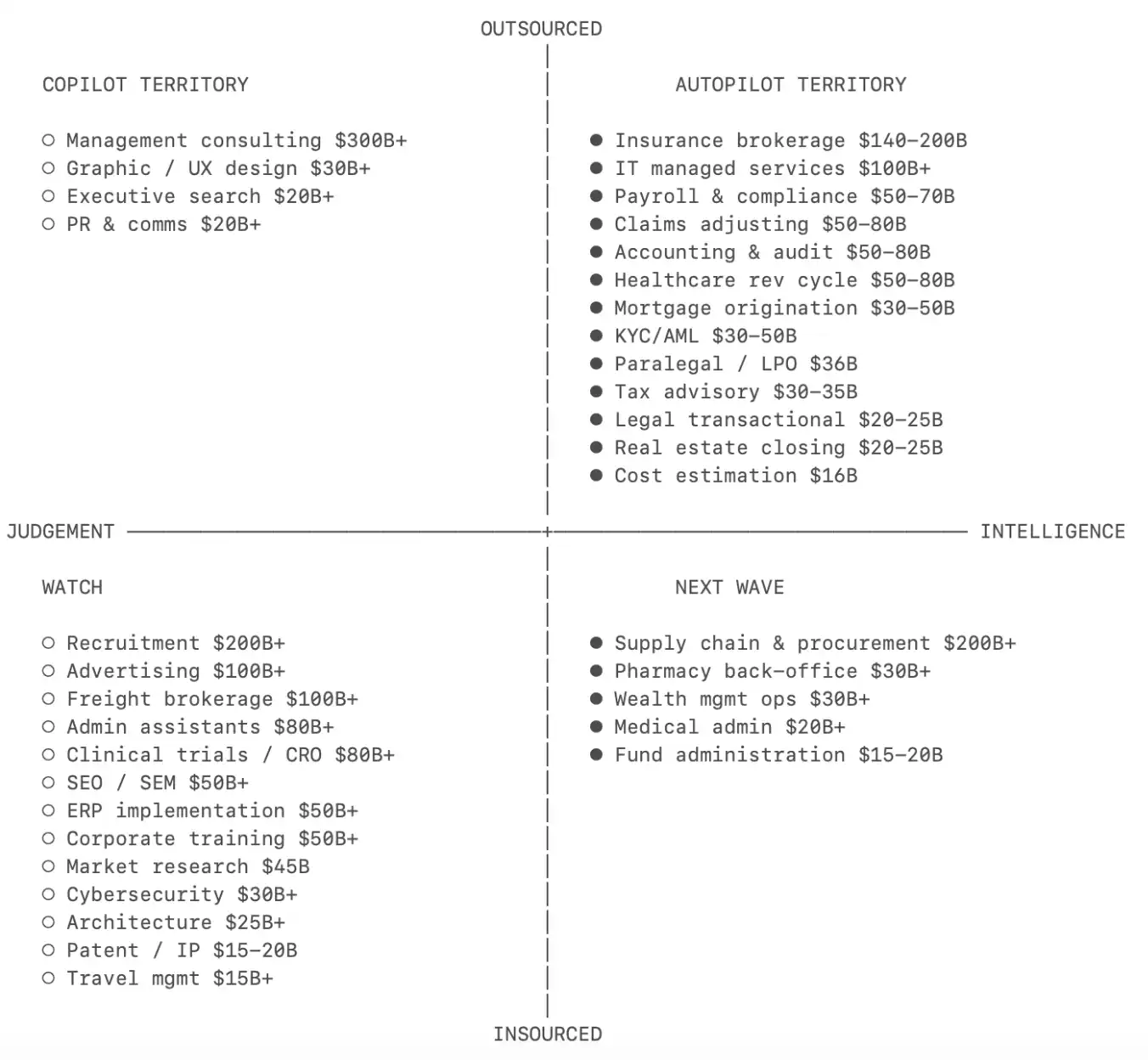

En traçant chaque domaine de services vertical sur un spectre allant de « Intelligence au Jugement » et sur la proportion « Externalisation vs Internalisation », on obtient une carte de priorité, avec le TAM de la main-d'œuvre entre parenthèses. La liste suivante n'est pas exhaustive.

Légende : Matrice des opportunités Autopilot par domaine de services vertical (distribuée selon le ratio Intelligence/Jugement et Externalisation/Internalisation)

Courtage en assurance (1400-2000 milliards de dollars).

Le plus grand marché de cette liste. L'assurance commerciale standard est hautement standardisée : la valeur ajoutée du courtier consiste essentiellement à comparer les prix et remplir des formulaires entre différents assureurs, un travail purement intellectuel. La couche de distribution est extrêmement fragmentée, des milliers de petits courtiers exécutent chacun le même processus, aucun ne contrôlant la relation client. WithCoverage et Harper sont de nouveaux entrants intéressants.

Comptabilité et audit (Rien qu'aux États-Unis, la partie externalisée représente 500-800 milliards de dollars).

Les États-Unis ont perdu environ 340 000 comptables au cours des cinq dernières années, tandis que la demande augmentait. 75 % des CPA (Experts-comptables) approchent de la retraite, le parcours pour obtenir le diplôme est long, et les salaires de départ sont à la traîne par rapport aux secteurs de la technologie et de la finance. Cette pénurie structurelle pousse les cabinets comptables à adopter l'IA plus rapidement que presque toute autre profession. Rillet construit un ERP natif de l'IA pour clôturer directement les comptes. Basis a commencé par un Copilot pour comptables.

Gestion du cycle des revenus en santé (Partie externalisée aux États-Unis : 500-800 milliards de dollars).

Entendre « santé » fait penser à un travail intense en jugement, mais la couche de facturation est presque purement intellectuelle. Le codage médical consiste à traduire des notes cliniques en environ 70 000 codes ICD-10 standardisés. Les règles sont complexes mais ce ne sont que des règles. L'externalisation est déjà mature, et facturée aux résultats. Autopilot n'a qu'à faire la même chose à un coût inférieur. Anterior est le plus avancé.

Évaluation des sinistres (y compris les TPA, 500-800 milliards de dollars).

De l'autre côté de la police d'assurance, l'évaluation des sinistres est un autre scénario Autopilot distinct. Pour les assurances standard, le règlement des sinistres consiste à évaluer les dommages par rapport au libellé de la police et à fixer des provisions selon des tables actuarielles. La main-d'œuvre des experts en sinistres vieillit, personne ne la remplacer. Le marché est largement externalisé à des experts indépendants et à des TPA comme Crawford, Sedgwick. Une industrie, au moins deux opportunités Autopilot différentes. Pace travaille sur un Autopilot de traitement des sinistres, Strala sur un TPA natif de l'IA.

Conseil fiscal (300-350 milliards de dollars).

Le système de licence CPA crée un fossé réglementaire, mais 80 à 90 % du travail sous-jacent est intellectuel. Chaque juridiction supplémentaire couverte par l'Autopilot fiscal approfondit le fossé de données. La complexité multi-juridictionnelle est précisément la raison pour laquelle les PME externalisent, car aucun comptable interne ne peut tout couvrir. TaxGPT est un acteur précoce, en Europe il y a Skalar et Ravical.

Travaux juridiques transactionnels (200-250 milliards de dollars).

Rédaction de contrats, NDA, déclarations réglementaires : forte proportion d'intelligence, externalisation courante. Les livrables sont suffisamment standardisés, la qualité est vérifiable, donc l'acheteur peut faire confiance à la production de l'IA sans avoir besoin d'une expertise juridique approfondie. Harvey est un leader émergent, passant rapidement à Autopilot ; Crosby et Lawhive sont de nouveaux entrants natifs d'Autopilot.

Services informatiques managés (Plus de 1000 milliards de dollars).

Chaque PME externalise l'informatique. Correctifs, surveillance, configuration des utilisateurs, tri des alertes : travail intellectuel exécuté en boucle dans des milliers d'environnements identiques. La couche logicielle existante (ConnectWise, Datto) vend des outils aux MSP (Managed Service Providers). Personne ne vend encore directement « votre informatique fonctionne » comme résultat aux entreprises. Edra automatise les processus informatiques, Serval automatise le support informatique.

Chaîne d'approvisionnement et achats (Plus de 2000 milliards de dollars).

La plupart des entreprises négocient sérieusement seulement avec les 20 % principaux de leurs fournisseurs. Les fournisseurs de la longue traîne sont complètement ignorés car il n'est pas rentable d'y affecter du personnel. Les fuites de contrats représentent 2 à 5 % des dépenses totales d'achats. Le point d'entrée est le travail abandonné : aucun poste budgétaire à justifier, aucun acteur en place à remplacer, juste de l'argent à ramasser. Magentic travaille sur l'IA pour les achats directs, AskLio pour les achats indirects. Tacto construit à la fois le système d'enregistrement et le Copilot pour le marché intermédiaire.

Recrutement et intérim (Plus de 2000 milliards de dollars).

Le plus grand marché de services de cette liste. Le haut de l'entonnoir de recrutement (criblage, matching, prise de contact) est un travail purement intellectuel, mais la conclusion et l'évaluation de l'adéquation culturelle reposent sur du jugement acquis par des années de reconnaissance de patterns. Le point d'entrée d'Autopilot se situe dans les postes à volume élevé et faible jugement, où le matching est standardisé. Juicebox, Mercor, Jack & Jill sont des leaders émergents qui construisent sur tout le spectre.

Conseil en management (3000-4000 milliards de dollars).

Enorme marché, mais le travail est principalement du jugement. La question intéressante est de savoir si l'IA peut décomposer le conseil en composantes intellectuelles (collecte de données, analyse comparative) et composantes de jugement (conseil stratégique), automatiser la couche intellectuelle et laisser la couche de jugement aux humains. Meilleur(s) candidat(s) à déterminer.

L'entreprise d'IA à la croissance la plus rapide en 2025 était un Copilot. En 2026, beaucoup tenteront de devenir Autopilot. Elles ont le produit et la notoriété client. Mais elles font aussi face au dilemme de l'innovateur : vendre du travail signifie virer leurs propres clients de leur emploi. C'est la fenêtre d'opportunité pour les entreprises purement Autopilot.