PayPal va ouvrir une banque.

Le 15 décembre, ce géant mondial des paiements, qui compte 430 millions d'utilisateurs actifs, a officiellement déposé une demande auprès de la Federal Deposit Insurance Corporation (FDIC) et du Département des institutions financières de l'Utah pour créer une banque industrielle (ILC) nommée « PayPal Bank ».

Cependant, à peine trois mois plus tôt, le 24 septembre, PayPal avait annoncé une transaction majeure : la vente d'un portefeuille de prêts « acheter maintenant, payer plus tard » d'une valeur de 7 milliards de dollars à la société de gestion d'actifs Blue Owl.

Lors de la conférence téléphonique, la CFO Jamie Miller avait affirmé avec conviction à Wall Street que la stratégie de PayPal était de « maintenir un bilan léger », de libérer des capitaux et d'améliorer l'efficacité.

Ces deux actions semblent contradictoires : d'un côté, la recherche de la « légèreté », de l'autre, une demande de licence bancaire, sachant que la banque est l'un des métiers les plus « lourds » au monde, nécessitant des dépôts de garantie colossaux, une surveillance réglementaire des plus strictes et la gestion des risques liés aux dépôts et aux prêts.

Derrière cette décision paradoxale se cache nécessairement un compromis dicté par une certaine urgence. Il ne s'agit pas d'une expansion commerciale conventionnelle, mais plutôt d'un assaut précipité contre les lignes rouges de la réglementation.

La raison officielle avancée par PayPal pour justifier l'ouverture d'une banque est « d'offrir des fonds de prêt à moindre coût aux petites entreprises », mais cet argument ne résiste pas à l'examen.

Les données montrent que depuis 2013, PayPal a accordé cumulativement plus de 30 milliards de dollars de prêts à 420 000 petites entreprises dans le monde. Autrement dit, pendant ces 12 années sans licence bancaire, PayPal a malgré tout mené ses activités de prêt avec succès. Alors, pourquoi demander une licence bancaire précisément à ce moment ?

Pour répondre à cette question, nous devons d'abord comprendre : qui a réellement émis ces 30 milliards de dollars de prêts ?

Pour les prêts, PayPal n'est qu'un « sous-loueur »

Les communiqués de presse de PayPal présentent de belles données sur les prêts, mais un fait central est généralement estompé. Pour chacun de ces 30 milliards de dollars de prêts, le véritable prêteur n'était pas PayPal, mais une banque située à Salt Lake City, dans l'Utah : WebBank.

La plupart des gens n'ont probablement jamais entendu parler de WebBank. Cette banque est extrêmement discrète ; elle n'a pas d'agences pour les particuliers, ne fait pas de publicité, et même son site web est très sommaire. Mais dans les recoins secrets de la fintech américaine, c'est un géant incontournable.

Les prêts Working Capital et Business Loan de PayPal, les paiements fractionnés de la société star Affirm, la plateforme de prêts personnels Upgrade, tous ont WebBank comme prêteur.

Cela touche à un modèle commercial appelé « Banking as a Service (BaaS) » : PayPal s'occupe de l'acquisition clients, de la gestion des risques, de l'expérience utilisateur, tandis que WebBank ne fait qu'une chose – fournir la licence.

Pour utiliser une analogie plus通俗的, PayPal dans cette affaire n'est qu'un « sous-loueur », le vrai titre de propriété est entre les mains de WebBank.

Pour une entreprise technologique comme PayPal, c'était une solution parfaite. Obtenir une licence bancaire est trop difficile, trop lent, trop cher, et demander des licences de prêt dans chacun des 50 États américains est un cauchemar administratif fastidieux. Louer la licence de WebBank équivalait à une voie rapide VIP.

Mais « louer un local » pour faire des affaires comporte un risque majeur : le propriétaire peut décider de ne plus louer à tout moment, voire de vendre ou de démolir le local.

En avril 2024, un cygne noir a fait frémir toutes les entreprises de fintech américaines. Une société intermédiaire BaaS nommée Synapse a soudainement déposé son bilan, gelant directement les fonds de plus de 100 000 utilisateurs pour un montant de 265 millions de dollars, et même 96 millions de dollars ont directement disparu, certaines personnes perdant leurs économies de toute une vie.

Cette catastrophe a fait prendre conscience à tous que le modèle du « sous-loueur » présentait en fait de très grandes lacunes ; si un maillon de la chaîne lâchait, la confiance des clients patiemment acquise pouvait s'effondrer du jour au lendemain. Les autorités de régulation ont alors lancé un examen sévère du modèle BaaS, et plusieurs banques ont été condamnées à des amendes et à des restrictions d'activité pour des problèmes de conformité BaaS.

Pour PayPal, même si le partenaire est WebBank et non Synapse, la logique de risque est la même. Si WebBank a des problèmes, l'activité de prêt de PayPal sera paralysée ; si WebBank modifie les conditions de collaboration, PayPal n'a pas de pouvoir de négociation ; si les autorités de régulation demandent à WebBank de resserrer sa collaboration, PayPal ne peut que l'accepter passivement. C'est le dilemme du « sous-loueur » : il se donne du mal pour faire des affaires, mais ses artères vitales sont entre les mains des autres.

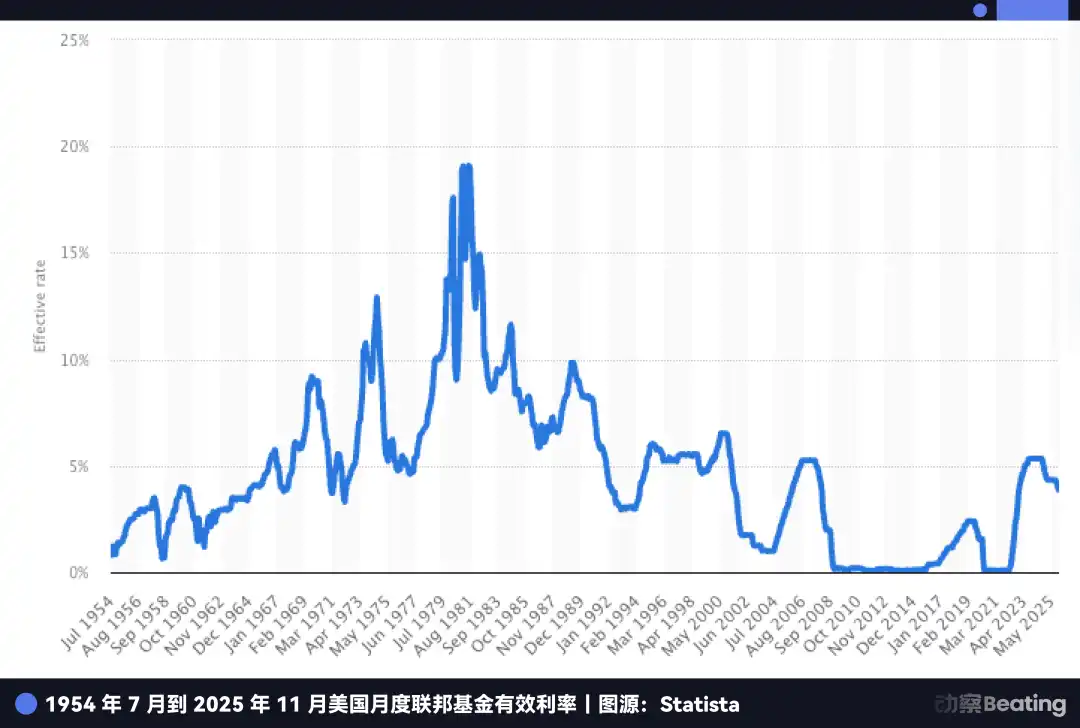

Outre cela, ce qui a poussé la direction à se décider à voler de ses propres ailes est une autre tentation, plus赤裸裸的: les profits faramineux de l'ère des taux d'intérêt élevés.

Pendant les dix années de taux zéro, être banquier n'était pas un métier très sexy, car la marge entre les dépôts et les prêts était trop faible. Mais aujourd'hui, la situation est totalement différente.

Même si la Fed a commencé à baisser ses taux, le taux directeur américain se maintient toujours autour de 4,5 %, un niveau historiquement élevé. Cela signifie que les dépôts eux-mêmes sont une mine d'or.

Regardons la situation尴尬 de PayPal actuellement : il dispose d'un vaste bassin de liquidités de 430 millions d'utilisateurs actifs, cet argent dort sur les comptes utilisateurs PayPal, et PayPal est obligé de le déposer dans des banques partenaires.

Les banques partenaires prennent cet argent à faible coût, achètent des obligations du Trésor américain à 5 % de rendement ou accordent des prêts à des taux d'intérêt encore plus élevés, empochent des profits substantiels, tandis que PayPal ne récupère que des miettes.

Si PayPal obtient sa propre licence bancaire, il pourra directement transformer les fonds inactifs de ces 430 millions d'utilisateurs en dépôts à faible coût pour sa propre maison, puis d'une main acheter des obligations d'État, de l'autre accorder des prêts, et toutes les收益 de la marge d'intérêt lui reviendront. Dans la fenêtre actuelle de taux élevés, cela représente un écart de profit de plusieurs milliards de dollars.

Mais si c'était juste pour se débarrasser de WebBank, PayPal aurait dû agir bien plus tôt. Pourquoi attendre précisément 2025 ?

Il faut mentionner une autre anxiété, plus pressante et plus致命, au plus profond de PayPal : les stablecoins.

Émettre des stablecoins, PayPal est toujours un « sous-loueur »

Si le statut de « sous-loueur » dans l'activité de prêt ne faisait que faire perdre de l'argent et ajouter des soucis à PayPal, sur le champ de bataille des stablecoins, cette relation de dépendance est en train de se transformer en une véritable crise de survie.

En 2025, le stablecoin de PayPal, le PYUSD, a connu une croissance explosive, sa capitalisation boursière a triplé en trois mois, grimpant en flèche à 3,8 milliards de dollars, et YouTube a même annoncé en décembre l'intégration du PYUSD pour les paiements.

Mais derrière ces rapports de bataille animés, il y a un fait que PayPal ne mettra同样 pas en avant dans ses communiqués de presse : le PYUSD n'est pas émis par PayPal lui-même, mais via un partenariat avec la société new-yorkaise Paxos.

C'est encore une histoire familière de « marque blanche », PayPal n'est que le concédant de licence, c'est un peu comme si Nike ne fabriquait pas elle-même ses chaussures mais confiait son logo à un sous-traitant.

Dans le passé, cela ressemblait plus à une division commerciale, PayPal gardait le contrôle du produit et du flux, Paxos s'occupait de la conformité et de l'émission, chacun mangeait à sa table.

Mais le 12 décembre 2025, cette division a commencé à changer de nature. L'OCC (Office of the Comptroller of the Currency) a accordé une « approbation conditionnelle » pour des licences de banque nationale fiduciaire (national trust bank) à plusieurs institutions, dont Paxos.

Bien que ce ne soit pas une « banque commerciale » au sens traditionnel, capable de collecter des dépôts et de bénéficier de l'assurance FDIC, cela signifie que Paxos passe du statut de sous-traitant à celui d'émetteur officiel, pouvant se mettre sur le devant de la scène.

En replaçant cela dans le cadre du « GENIUS Act », on comprend pourquoi PayPal est pressé. Le projet de loi permet au système bancaire réglementé d'émettre des stablecoins de paiement via des filiales, le pouvoir d'émission et la chaîne de收益 se concentreront de plus en plus entre les mains de « ceux qui ont une licence ».

Auparavant, PayPal pouvait encore considérer le stablecoin comme un module externalisé, mais maintenant que le sous-traitant possède un statut réglementaire plus fort, il n'est plus seulement un fournisseur, il peut aussi devenir un partenaire interchangeable, voire un adversaire potentiel.

Et le尴尬 de PayPal est qu'il ne maîtrise ni la base d'émission, ni l'identité réglementaire.

L'avancée de l'USDC, la délivrance de licences fiduciaires par l'OCC, lui rappellent une chose : la bataille des stablecoins ne se jouera pas sur qui émet le stablecoin en premier, mais sur qui parvient à tenir fermement dans sa main les fils de l'émission, de la garde, de la compensation et de la conformité.

Ainsi, PayPal, plus que de vouloir devenir une banque, cherche à se procurer un ticket d'entrée, sans quoi il restera éternellement à la porte.

Plus grave encore, les stablecoins constituent une attaque de dimension inférieure contre le cœur de métier de PayPal.

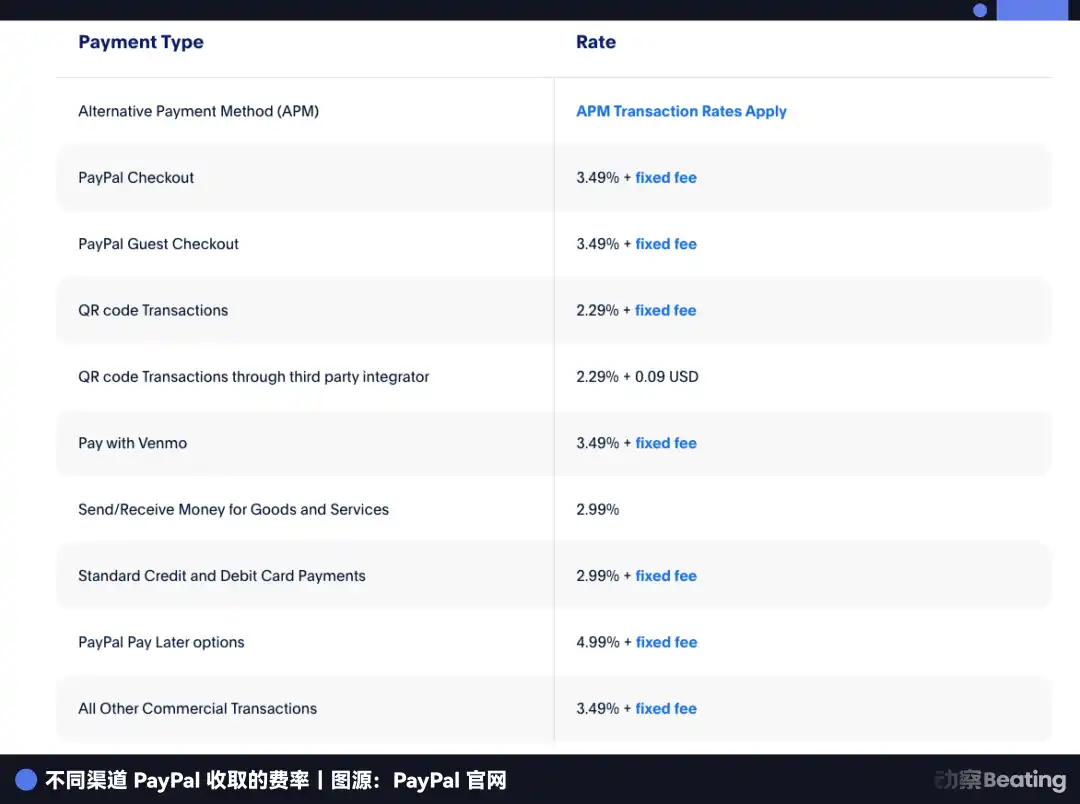

L'activité la plus rentable de PayPal est les paiements e-commerce, qui repose sur des commissions de 2,29 à 3,49 % par transaction. Mais la logique des stablecoins est totalement différente, ils ne facturent presque pas de frais de transaction, les gains proviennent des intérêts sur les obligations d'État générés par les fonds déposés par les utilisateurs.

Lorsqu'Amazon commence à accepter l'USDC, lorsque Shopify propose des paiements en stablecoins, les commerçants seront confrontés à un simple calcul : s'ils peuvent utiliser des stablecoins à coût quasi nul, pourquoi paieraient-ils 2,5 % de péage à PayPal ?

Actuellement, les paiements e-commerce représentent plus de la moitié du chiffre d'affaires de PayPal. Ces dernières années, il a vu sa part de marché chuter de 54,8 % à 40 %. S'il ne prend pas le contrôle des stablecoins, le fossé de PayPal sera complètement comblé.

La situation actuelle de PayPal ressemble beaucoup à celle d'Apple lors du lancement de son service Apple Pay Later. En 2024, Apple, faute de licence bancaire, s'est heurtée à des contraintes de la part de Goldman Sachs et a finalement purement et simplement fermé ce service, revenant à son domaine de prédilection : le matériel. Apple pouvait se retirer, car la finance n'était pour elle qu'un complément, le matériel était son cœur de métier.

Mais PayPal n'a nulle part où se retirer.

Il n'a pas de téléphone, pas de système d'exploitation, pas d'écosystème matériel. La finance est son tout, son seul grenier. Le retrait d'Apple était une contraction stratégique, mais si PayPal osait se retirer, ce serait la mort qui l'attendrait.

Donc, PayPal doit avancer. Il doit obtenir cette licence bancaire, reprendre en main le droit d'émission, le contrôle et les收益 des stablecoins.

Mais, ouvrir une banque aux États-Unis est une tâche ardue ? Surtout pour une entreprise technologique grevée de 7 milliards de dollars d'actifs de prêt, le seuil d'approbation des autorités de régulation est tout simplement effrayant.

Ainsi, pour obtenir ce billet pour l'avenir, PayPal a soigneusement conçu un tour de magie capitalistique绝妙绝伦.

La mue de PayPal

Maintenant, ramenons notre regard sur la contradiction mentionnée au début de l'article.

Le 24 septembre, PayPal a annoncé la vente de 7 milliards de dollars de prêts « acheter maintenant, payer plus tard » à Blue Owl, la CFO annonçant haut et fort vouloir « s'alléger ». À l'époque, la plupart des analystes de Wall Street pensaient qu'il s'agissait juste d'embellir les comptes, pour que les flux de trésorerie paraissent plus beaux.

Mais si on regarde cet événement conjointement avec la demande de licence bancaire trois mois plus tard, on constate que ce n'est pas une contradiction, mais plutôt une combinaison de coups soigneusement orchestrée.

Sans vendre ces 7 milliards de créances, les chances de succès de la demande de licence bancaire de PayPal seraient presque nulles.

Pourquoi ? Parce qu'aux États-Unis, demander une licence bancaire nécessite de passer un « examen médical » extrêmement strict, les autorités de régulation (FDIC) ont une règle en main : le « ratio de fonds propres ».

Sa logique est simple : plus vous avez d'actifs à risque élevé (comme des prêts) dans votre bilan, plus vous devez mettre de fonds de garantie proportionnels pour couvrir le risque.

Imaginez si PayPal frappait à la porte de la FDIC en portant ces 7 milliards de dollars de prêts, le régulateur verrait immédiatement ce lourd fardeau : « Avec autant d'actifs risqués, que se passe-t-il en cas de défaut de paiement ? Avez-vous assez d'argent pour compenser ? » Cela signifierait non seulement que PayPal devrait déposer des garanties astronomiques, mais pourrait aussi directement entraîner un rejet de la demande.

Donc, PayPal devait absolument s'alléger complètement avant cet examen médical.

Cette transaction avec Blue Owl, dans le jargon financier, s'appelle un accord de liquidité à terme. Cette conception est très astucieuse. PayPal a transféré à Blue Owl les créances de prêts nouvellement accordées sur les deux prochaines années (c'est-à-dire « l'argent déjà imprimé ») et le risque de défaut ; mais il a très intelligemment conservé le droit de souscription et la relation client, c'est-à-dire qu'il a gardé la « machine à billets » pour lui.

Aux yeux des utilisateurs, ils empruntent toujours à PayPal, ils remboursent toujours dans l'application PayPal, l'expérience ne change en rien. Mais dans le rapport d'examen médical de la FDIC, le bilan de PayPal devient instantanément extrêmement propre et clair.

Par cette mue, PayPal a opéré une transformation identitaire, passant d'un prêteur supportant de lourds risques de défaut à un simple passeur ne gagnant que des frais de service sans risque.

Ce type de transfert d'actifs délibéré pour passer l'examen réglementaire n'est pas sans précédent à Wall Street, mais le faire de manière aussi résolue et à une telle échelle est rare. Cela prouve précisément la détermination de la direction de PayPal : même s'il faut partager la viande existante (les intérêts des prêts) avec d'autres, il faut échanger cela contre le ticket pour le long terme.

De plus, la fenêtre temporelle pour ce pari audacieux se referme rapidement. La raison pour laquelle PayPal est si pressé est que la « porte dérobée » qu'il convoite est en train d'être fermée, voire soudée, par les régulateurs.

La porte dérobée sur le point de se fermer

La licence que PayPal demande s'appelle « Industrial Loan Company » (ILC). Si vous n'êtes pas un professionnel de la finance profonde, vous n'en avez probablement jamais entendu parler. Mais c'est l'une des entités les plus étranges et les plus convoitées du système de régulation financière américaine.

Regardez la liste des entreprises détenant une licence ILC, vous ressentirez un fort sentiment de incongruïté : BMW, Toyota, Harley-Davidson, Target...

Vous pourriez demander : pourquoi ces vendeurs de voitures, ces vendeurs de杂货, veulent-ils ouvrir une banque ?

C'est là que réside la magie de l'ILC. C'est la seule « faille réglementaire » du système juridique américain qui permet aux géants non financiers d'ouvrir légalement une banque.

Cette faille remonte à l'adoption du « Competitive Equality Banking Act » (CEBA) en 1987. Bien que le nom de la loi soit « Égalité », elle a laissé un privilège extrêmement inégal : elle exempte la société mère de l'ILC de l'obligation de s'enregistrer comme « société holding bancaire ».

Si vous demandez une licence bancaire ordinaire, la société mère doit accepter une surveillance pénétrante de la Fed, de la tête aux pieds. Mais si vous détenez une licence ILC, la société mère (comme PayPal) n'est pas soumise à la juridiction de la Fed, elle n'a besoin que de l'approbation de la FDIC et des autorités de l'Utah.

Cela signifie que vous bénéficiez à la fois du privilège national d'absorber les dépôts et d'accéder au système de paiement fédéral, et évitez parfaitement l'ingérence de la Fed dans votre empire commercial.

C'est ce qu'on appelle l'arbitrage réglementaire, et ce qui est encore plus attrayant, c'est qu'il permet les « opérations混合 ». C'est ainsi que jouent BMW et Harley-Davidson, l'intégration verticale de la chaîne industrielle.

La banque BMW n'a pas besoin de guichets physiques, car ses activités s'intègrent parfaitement dans le processus d'achat de la voiture. Lorsque vous décidez d'acheter une BMW, le système de vente se connecte automatiquement aux services de prêt de la banque BMW.

Pour BMW, elle empoche à la fois le profit de votre achat de voiture et les intérêts du prêt auto. C'est encore plus vrai pour Harley-Davidson, sa banque peut même accorder des prêts à des motards rejetés par les banques traditionnelles, car seule Harley sait que le taux de défaut de ces fans inconditionnels est en fait faible.

C'est la forme ultime que PayPal rêve d'atteindre : paiement d'une main, banque de l'autre, stablecoin au milieu, aucune intervention extérieure.

En lisant cela, vous devez vous demander : puisque cette faille est si pratique, pourquoi Walmart, Amazon ne demandent-ils pas cette licence, n'ouvrent-ils pas leur propre banque ?

Parce que le monde bancaire traditionnel déteste cette porte dérobée.

Les banquiers estiment que laisser les géants commerciaux disposant de masses de données utilisateurs ouvrir des banques est une attaque de dimension inférieure. En 2005, Walmart avait demandé une licence ILC, ce qui avait provoqué une révolte collective de tout le secteur bancaire américain. L'association bancaire a fait un lobbying疯狂 auprès du Congrès, arguant que si la banque Walmart utilisait l'avantage des données de ses supermarchés pour n'offrir des prêts bon marché qu'aux personnes achetant chez Walmart, comment les banques communautaires pourraient-elles survivre ?

Sous une énorme pression de l'opinion publique, Walmart a été contraint de retirer sa demande en 2007. Cet événement a directement conduit à la « mise au frigo » des ILC par les régulateurs ; de 2006 à 2019, pendant 13 longues années, la FDIC n'a approuvé aucune demande d'entreprise commerciale. Ce n'est qu'en 2020 que Square (aujourd'hui Block) a difficilement brisé la glace.

Mais maintenant, cette porte dérobée qui vient de rouvrir risque d'être définitivement fermée.

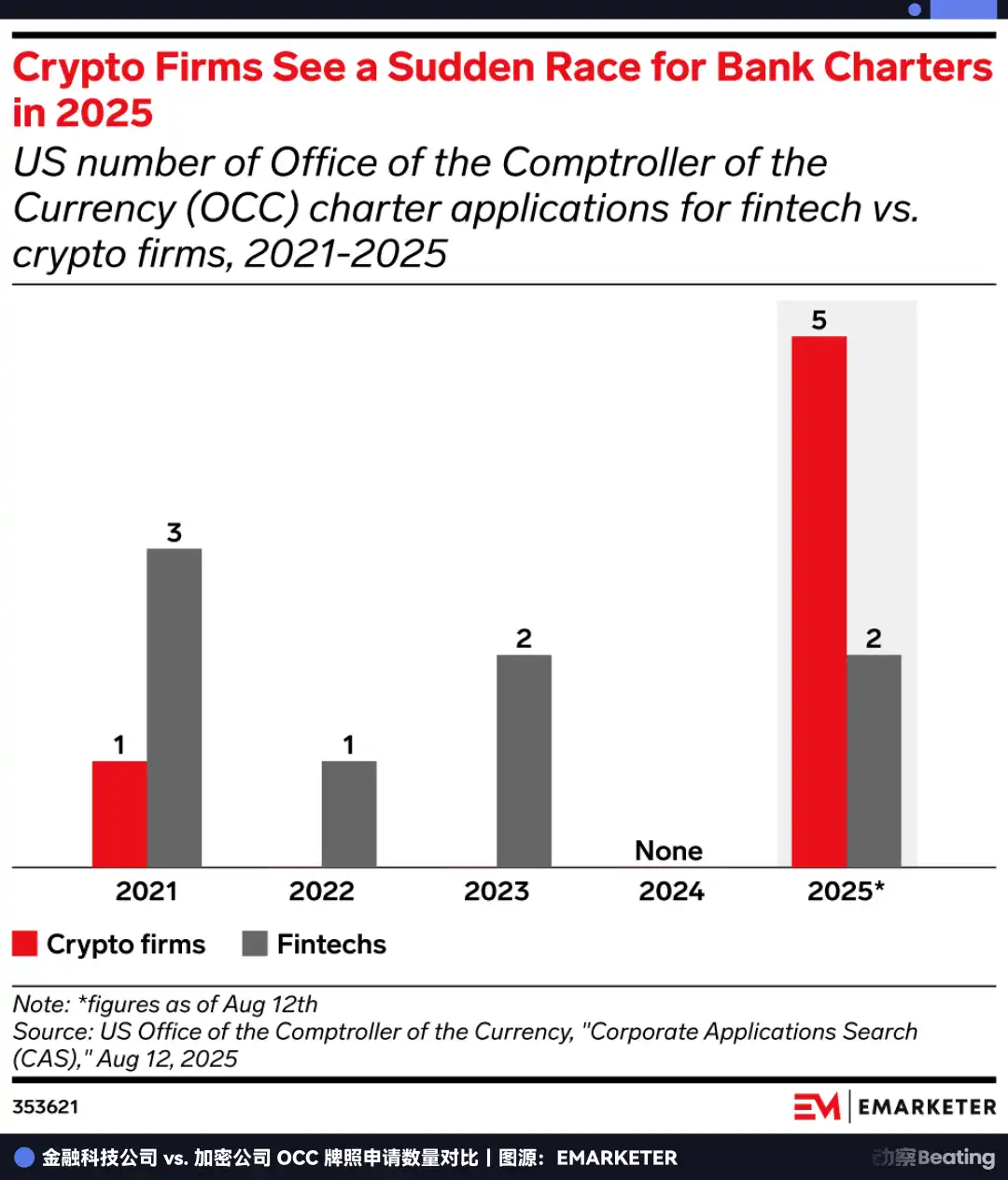

En juillet 2025, la FDIC a soudainement publié un projet de cadre pour les ILC, ce qui est perçu comme un signal fort de durcissement de la réglementation. Parallèlement, les propositions législatives pertinentes au Congrès n'ont jamais cessé.

Alors, tout le monde s'est précipité pour obtenir des licences. En 2025, le nombre de demandes de licences bancaires aux États-Unis a atteint un pic historique de 20, dont 14 reçues par l'OCC (Office of the Comptroller of the Currency), soit l'équivalent du total des quatre années précédentes.

Tout le monde sait pertinemment que c'est la dernière chance avant la fermeture. PayPal est actuellement en course contre les autorités de régulation ; si vous ne vous engouffrez pas avant que la faille ne soit définitivement comblée par la loi, cette porte pourrait se fermer pour toujours.

Une percée vitale

La licence que PayPal cherche à obtenir par tous les moyens est en réalité une « option ».

Sa valeur actuelle est certaine : émettre des prêts de manière autonome, profiter de la marge d'intérêt dans un environnement de taux élevés. Mais sa valeur future réside dans le fait qu'elle donne à PayPal le droit d'entrer dans des zones actuellement interdites mais pleines de potentiel.

Regardez quel est le business qui fait le plus envie à Wall Street ? Ce ne sont pas les paiements, mais la gestion d'actifs.

Avant d'avoir une licence bancaire, PayPal ne pouvait être qu'un simple dieu de passage, aidant les utilisateurs à transférer des fonds. Mais une fois dotée d'une licence ILC, elle acquiert une identité légale de dépositaire.

Cela signifie que PayPal peut légitimement garder les bitcoins, les ethers, et même les futurs actifs RWA pour ses 430 millions d'utilisateurs. Plus loin, dans le futur cadre du « GENIUS Act », les banques pourraient être les seules entités autorisées à se connecter légalement aux protocoles DeFi.

Imaginez qu'à l'avenir, l'application PayPal pourrait avoir un bouton « Épargne à haut rendement », connecté à l'arrière à des protocoles on-chain comme Aave ou Compound, et la barrière de conformité infranchissable au milieu serait franchie par PayPal Bank. Cela briserait complètement le mur entre la finance Web2 et la finance Web3.

À ce niveau, PayPal n'est plus en concurrence avec Stripe sur les frais, mais construit un système d'exploitation financier pour l'ère cryptographique. Il tente de passer du traitement des transactions à la gestion d'actifs. Les transactions sont linéaires, avec un plafond, tandis que la gestion d'actifs est un jeu infini.

Ce n'est qu'en comprenant cette couche que l'on peut saisir pourquoi PayPal a lancé cet assaut à la fin de l'année 2025.

Il sait très bien qu'il est coincé dans l'embrasure de la porte de l'époque. Derrière lui, la peur de voir les profits de son activité de paiement traditionnelle réduits à zéro par les stablecoins ; devant lui, l'urgence de voir la porte dérobée de l'ILC être définitivement soudée.

Pour se faufiler dans cette porte, il a dû vendre 7 milliards de dollars d'actifs en septembre pour se soigner jusqu'à l'os, juste pour obtenir ce ticket d'entrée qui déterminera sa survie.

Si on étire le temps jusqu'en 2027, on voit un cycle plein de fatalisme.

En 1998, lorsque Peter Thiel et Elon Musk ont créé le prédécesseur de PayPal, leur mission était de « défier les banques », d'utiliser la monnaie électronique pour éliminer ces institutions financières vétustes et inefficaces.

Vingt-sept ans plus tard, cet « ancien tueur de dragons » se démène pour « devenir une banque ».

Dans le monde des affaires, il n'y a pas de contes de fées, seulement la survie. À la veille de la refonte de l'ordre financier par les cryptomonnaies, continuer à être un « ancien géant » en marge du système mène droit à la mort. Seul l'obtention de cette identité, même en passant par une « porte dérobée », permet de survivre jusqu'à l'ère suivante.

Il s'agit d'une percée vitale qui doit être réalisée avant la fermeture de la fenêtre.

S'il gagne, il sera le JPMorgan de l'ère Web3 ; s'il perd, il ne sera qu'une relique de l'Internet de la génération précédente.

Le temps imparti à PayPal est déjà compté.