Auteur original : @BlazingKevin_, Chercheur chez Movemaker

Paul Atkins, président de la SEC, a indiqué que l'ensemble du marché financier américain, incluant les actions, les titres à revenu fixe, les obligations d'État et l'immobilier, pourrait migrer entièrement vers l'architecture technologique de la blockchain sous-tendant les cryptomonnaies dans les deux prochaines années. Il s'agit potentiellement de la transformation structurelle la plus significative du système financier américain depuis l'avènement de la négociation électronique dans les années 1970.

1. Cadre de collaboration intersectorielle pour une mise en chaîne complète et contributions réelles

L'initiative « Project Crypto » portée par Atkins n'est pas une action unilatérale de la SEC ; elle s'appuie sur une collaboration systémique impliquant les secteurs législatif, réglementaire et privé. La mise en chaîne complète du marché financier américain, d'une valeur supérieure à 50 000 milliards de dollars (incluant actions, obligations, titres du Trésor, crédit privé, immobilier, etc.), nécessite que de multiples institutions définissent clairement leurs rôles et contributions.

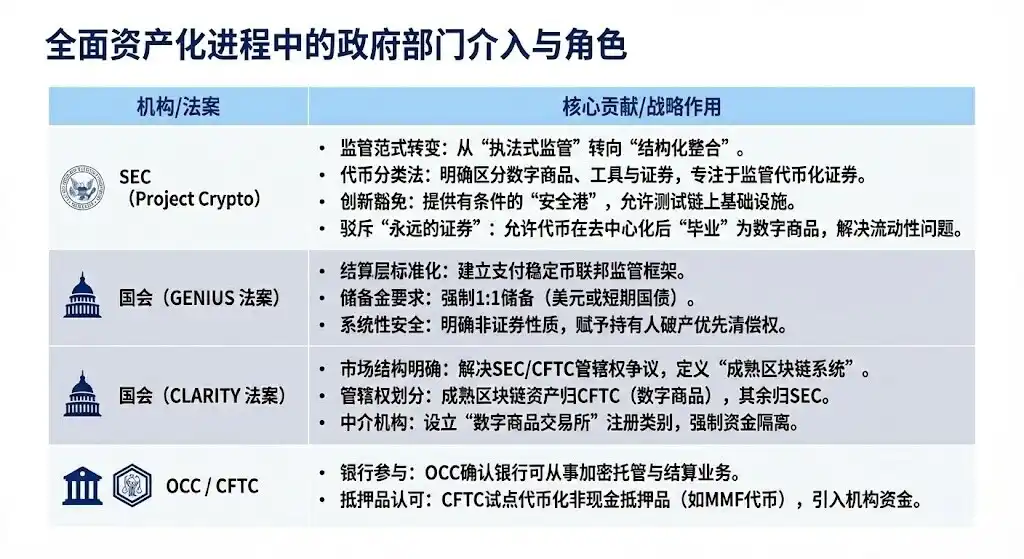

1.1 Les entités gouvernementales impliquées dans la tokenisation complète des actifs

Il convient de préciser que le « Project Crypto » et le mécanisme d'« exemption pour l'innovation » reconnaissent l'incompatibilité de la technologie blockchain avec la réglementation financière existante. Ils offrent un environnement d'essai contrôlé, permettant aux institutions financières traditionnelles (TradFi) d'explorer et de mettre en œuvre des infrastructures de tokenisation sans violer les principes fondamentaux de protection des investisseurs.

Le GENIUS Act, en créant des stablecoins conformes et adossés à des réserves intégrales, et en transférant clairement le pouvoir de régulation aux autorités de supervision bancaire, résout le problème du « Cash Leg » nécessaire aux transactions et aux nantissements sur la chaîne.

Le CLARITY Act, en délimitant les compétences de la SEC et de la CFTC, en définissant clairement les plateformes cryptonatives et en créant une définition de la « maturité », permet aux institutions de savoir précisément sous le cadre de quelle autorité réglementaire leurs actifs numériques (comme le Bitcoin) opèrent, tout en offrant aux plateformes cryptonatives une voie pour s'enregistrer en tant qu'intermédiaires réglementés au niveau fédéral (« courtiers/négociants »).

L'OCC, créé en 1973, est spécialisé dans les services de compensation et de règlement pour les transactions sur options, contrats à terme et prêts de titres, favorisant la stabilité et l'intégrité du marché. La CFTC est le régulateur principal des marchés à terme et des courtiers en contrats à terme.

Cette collaboration intersectorielle est une condition préalable à la mise en chaîne complète du marché financier américain, jetant des bases solides pour les déploiements à grande échelle ultérieurs de géants comme BlackRock et JPMorgan, ainsi que pour l'intégration d'infrastructures centrales comme le DTCC.

2.2 La collaboration des géants de la finance traditionnelle

Dans le plan de collaboration des géants de la finance traditionnelle américaine, les déploiements approfondis des institutions reflètent des orientations et des détails techniques plus spécifiques. BlackRock, avec le premier fonds tokenisé d'obligations du Trésor américain émis sur une blockchain publique (Ethereum), a établi sa position de base en tant que gestionnaire d'actifs introduisant les rendements de la finance traditionnelle dans l'écosystème des chaînes publiques.

JPMorgan, après avoir rebaptisé sa division blockchain en Kinexys, permet aux banques d'effectuer des échanges atomiques de garanties tokenisées et de liquidités en quelques heures plutôt qu'en quelques jours, optimisant significativement la gestion de la liquidité. Parallèlement, son pilote JPMD sur la blockchain Base est perçu comme une étape stratégique vers une extension dans l'écosystème plus vaste des blockchains publiques, visant une plus grande interopérabilité.

Enfin, la percée concrète de la Depository Trust & Clearing Corporation (DTCC) a été réalisée par sa filiale, la Depository Trust Company (DTC). En tant que fournisseur d'infrastructure de négociation le plus important au monde, la « lettre de non-objection » (no-action letter) obtenue auprès de la SEC lui permet de connecter le système traditionnel CUSIP aux nouvelles infrastructures de tokens, lançant ainsi officiellement, dans un environnement contrôlé, un pilote de tokenisation d'actifs grand public, incluant les actions de l'indice Russell 1000.

2. Environnement financier post-tokenisation complète et analyse de l'impact

L'objectif central de la tokenisation des actifs est de briser « l'effet de silo » et les « limitations temporelles » de la finance traditionnelle, pour créer un système financier globalisé, programmable et actif 24h/24 et 7j/7.

2.1 Amélioration significative de l'environnement financier : bond en avant en efficacité et performance

La tokenisation apportera des avantages d'efficacité et de performance que le système financier traditionnel ne peut égaler :

2.1.1 Bond en avant dans la vitesse de règlement (de T+1/T+2 à T+0/à la seconde) :

Amélioration : La blockchain permet un règlement et une livraison quasi instantanés (T+0), voire à la seconde, contrastant fortement avec les cycles de règlement T+1 ou T+2 généralement requis par les marchés financiers traditionnels. L'obligation numérique émise par UBS sur SDX a démontré une capacité de règlement T+0, et l'émission d'obligations numériques de la Banque européenne d'investissement a réduit le temps de règlement de cinq jours à un jour.

Points douloureux résolus : Réduction considérable du risque de contrepartie et du risque opérationnel dus aux retards de règlement. Pour les transactions sensibles au temps comme les pensions livrées (repo) et les marges sur produits dérivés, l'amélioration de la vitesse de règlement est cruciale.

2.1.2 Révolution de l'efficacité du capital et libération de liquidités :

Amélioration : Réalisation de la « livraison atomique », où l'actif et le paiement se produisent simultanément dans une transaction unique et indivisible. Parallèlement, la tokenisation peut libérer le « capital dormant » actuellement immobilisé dans les attentes de règlement ou les processus inefficaces. Par exemple, la gestion programmable des garanties pourrait libérer plus de 1000 milliards de dollars de capital piégé chaque année.

Points douloureux résolus : Élimination du risque principal inhérent aux opérations traditionnelles « livraison contre paiement » (DVP). Réduction du besoin de coussins de marge élevés auprès des chambres de compensation. De plus, les fonds du marché monétaire tokenisés (TMMF) peuvent être transférés directement comme garantie, préservant le rendement et évitant les frictions de liquidité et les pertes de revenus associées au rachat de liquidités et au réinvestissement dans le système traditionnel.

2.1.3 Renforcement de la transparence et de l'auditabilité :

Amélioration : Le registre distribué fournit un enregistrement unique et infalsifiable de la propriété faisant autorité. Tous les historiques de transaction sont publics et vérifiables. Les contrats intelligents peuvent exécuter automatiquement les vérifications de conformité et les actions corporate (comme le versement de dividendes).

Points douloureux résolus : Résolution définitive des problèmes d'inefficacité liés aux silos de données, à la comptabilité multiple et à la reconciliation manuelle dans la finance traditionnelle. Offre aux régulateurs une perspective « divine » sans précédent, permettant une surveillance en temps réel et pénétrante, et un monitoring efficace des risques systémiques.

2.1.4 Accès au marché global 24h/24, 7j/7, 365j/an :

Amélioration : Le marché n'est plus limité par les heures d'ouverture des banques traditionnelles, les fuseaux horaires ou les jours fériés. La tokenisation facilite les transactions transfrontalières, permettant le transfert d'actifs de pair-à-pair à l'échelle mondiale.

Points douloureux résolus : Surmonte les retards et limitations géographiques inhérents aux paiements transfrontaliers traditionnels et à la gestion des liquidités, bénéficiant particulièrement à la gestion de trésorerie des multinationales.

2.2 Les participants les plus impactés

Les changements apportés par la tokenisation sont disruptifs et impactent le plus les types de participants suivants :

Principaux défis et risques :

- Arbitrage entre liquidité et compensation nette : Le DTCC réalise actuellement une énorme efficacité capitalistique en compensant net des millions de transactions, réduisant de 98% le montant réel de liquidités et de titres à transférer. Le règlement atomique (T+0) est par essence un règlement brut en temps réel (RTGS), ce qui pourrait entraîner une perte de l'efficacité de la compensation nette. Le marché devra trouver des solutions hybrides entre vitesse et efficacité capitalistique, comme les pensions livrées intraday.

- Paradoxe de la confidentialité : La finance institutionnelle dépend de la confidentialité des transactions, tandis que les blockchains publiques (comme Ethereum) sont transparentes. Les grandes institutions ne peuvent pas exécuter des transactions de bloc sur une chaîne publique sans être victimes de « front-running ». Les solutions passent par des technologies de protection de la vie privée comme les preuves à connaissance nulle (ZK), ou l'opération sur des chaînes permissionnées (comme Kinexys de JPMorgan).

- Amplification du risque systémique : Un marché actif 24/7 supprime les « périodes de réflexion » des marchés traditionnels. Le trading algorithmique et les appels de marge automatisés (via contrats intelligents) pourraient déclencher des liquidations en chaîne à grande échelle en période de stress de marché, amplifiant ainsi le risque systémique, similaire aux pressions de liquidité observées lors de la crise LDI britannique de 2022.

2.3 La valeur centrale des fonds tokenisés (TMMF)

La tokenisation des fonds du marché monétaire (MMF) est le cas le plus représentatif de la croissance des RWA (Real World Assets). Les TMMF sont particulièrement attractifs comme garantie :

- Préservation du rendement : Contrairement aux liquidités ne générant pas d'intérêts, les TMMF utilisés comme garantie continuent de générer des revenus jusqu'à leur utilisation effective, réduisant le coût d'opportunité de la « traînée de la garantie » (collateral drag).

- Haute liquidité et composabilité : Les TMMF combinent la familiarité réglementaire et la sécurité des MMF traditionnels avec le règlement instantané et la programmabilité offerts par la DLT. Par exemple, le fonds BUIDL de BlackRock, grâce au canal de rachat instantané via l'USDC de Circle, résout le point douloureux du rachat traditionnel des MMF qui prend T+1, offrant une liquidité instantanée 24h/24 et 7j/7.

3. Rôle du DTCC/DTC dans le processus de tokenisation

Le DTCC et le DTC sont des institutions systémiques centrales et indispensables de l'infrastructure financière américaine. Les actifs détenus en custode par le DTC sont d'une ampleur colossale, couvrant la grande majorité de l'enregistrement, du transfert et de la garde des actions sur le marché des capitaux américain. Le DTCC et le DTC sont considérés comme le « grand entrepôt » et le « grand livre de comptes » du marché boursier américain. L'implication du DTCC est cruciale pour garantir fondamentalement la conformité, la sécurité et la validité juridique du processus de tokenisation.

3.1 Rôle central et responsabilités du DTC

- Identité et échelle : Le DTC est responsable de la garde centrale de titres, de la compensation et des services d'actifs. Fin 2025, les actifs sous custode du DTC s'élevaient à 100,3 billions de dollars, couvrant 1,44 million d'émissions de titres, dominant la grande majorité de l'enregistrement, du transfert et de la validation des droits sur les actions du marché américain.

- Pont de tokenisation et garantie de conformité : L'implication du DTCC représente la reconnaissance officielle des infrastructures financières traditionnelles pour les actifs numériques. Sa responsabilité centrale est de servir de pont de confiance entre le système traditionnel CUSIP et les nouvelles infrastructures de tokenisation. Le DTCC s'engage à ce que les actifs tokenisés maintiennent le même haut niveau de sécurité, de robustesse, de droits légaux et de protection des investisseurs que leur forme traditionnelle.

- Intégration de la liquidité : L'objectif stratégique du DTCC est de réaliser, via sa suite de plateformes ComposerX, un bassin de liquidité unique entre les écosystèmes TradFi (Finance Traditionnelle) et DeFi (Finance Décentralisée).

3.2 Processus de tokenisation du DTC et lettre de non-objection de la SEC

En décembre 2025, la filiale du DTCC, le DTC, a obtenu une lettre de non-objection (No-Action Letter - NAL) historique de la SEC américaine, constituant la base juridique de son déploiement à grande échelle des activités de tokenisation.

3.3 Impact de la tokenisation par le DTC

L'approbation de la NAL du DTC est considérée comme une étape clé pour la tokenisation, son impact se manifestant principalement par :

- La certitude des jetons officiels : La tokenisation par le DTC signifie que des jetons d'actions officiels, soutenus par les États-Unis, arrivent. À l'avenir, les projets de tokenisation d'actions américaines pourront probablement se connecter directement aux actifs tokenisés officiels du DTC, plutôt que de construire leur propre infrastructure de mise en chaîne d'actifs.

- Intégration structurelle du marché : La tokenisation poussera le marché boursier américain vers un modèle « CEX + DTC (société fiduciaire de garde) ». Des bourses comme le NASDAQ pourraient directement jouer le rôle de CEX, tandis que le DTC gérerait les contrats de jetons et permettrait les retraits, réalisant une interconnexion totale de la liquidité.

- Amélioration de la liquidité des garanties : Le service de tokenisation du DTC soutiendra une liquidité améliorée des garanties, permettant un accès 24/7 et une programmabilité des actifs. Le DTCC explore l'utilisation de la technologie DLT pour optimiser la gestion des garanties depuis près de dix ans.

- Élimination de la fragmentation du marché : Les jetons d'actions ne seront plus un type numérique d'actif fragmenté par rapport aux actifs traditionnels, mais seront pleinement intégrés au grand livre comptable du marché des capitaux traditionnel.

À propos de Movemaker

Movemaker est la première organisation communautaire officielle autorisée par la Fondation Aptos, lancée conjointement par Ankaa et BlockBooster, se concentrant sur la promotion de la construction et du développement de l'écosystème Aptos dans la région sinophone. En tant que représentant officiel d'Aptos dans la région sinophone, Movemaker s'engage à connecter les développeurs, les utilisateurs, les capitaux et de nombreux partenaires écologiques pour créer un écosystème Aptos diversifié, ouvert et prospère.

Avertissement :

Cet article/blog est fourni à titre informatif uniquement et représente les opinions personnelles de l'auteur, il ne reflète pas la position de Movemaker. Cet article n'a pas pour intention de fournir : (i) des conseils ou recommandations en investissement ; (ii) une offre ou une sollicitation d'achat, de vente ou de détention d'actifs numériques ; ou (iii) des conseils financiers, comptables, juridiques ou fiscaux. La détention d'actifs numériques, y compris les stablecoins et les NFT, est extrêmement risquée, sujette à une forte volatilité des prix, et peut même devenir sans valeur. Vous devriez examiner attentivement, en fonction de votre situation financière, si la négociation ou la détention d'actifs numériques vous convient. Pour des questions concernant des situations spécifiques, veuillez consulter vos conseillers juridiques, fiscaux ou en investissement. Les informations fournies dans cet article (y compris les données de marché et les statistiques, le cas échéant) sont uniquement à titre de référence générale. Une attention raisonnable a été portée à la préparation de ces données et graphiques, mais aucune responsabilité n'est acceptée pour toute erreur factuelle ou omission qu'ils pourraient contenir.