Auteur : CryptoSlate

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Cet article ne se contente pas de rapporter simplement l'accord entre Justin Sun et la SEC, mais place ce règlement de 10 millions de dollars dans un paysage politique plus large — depuis l'arrivée au pouvoir de Trump, la pression réglementaire de la SEC sur les géants de la crypto a systématiquement reculé, et les principaux bénéficiaires de ce recul sont précisément le propre jeton et le projet de stablecoin de Trump. L'article utilise des données quantifiables (chiffre d'affaires de 802 millions de dollars, offre en circulation de 4,4 milliards d'USD1) pour esquisser le mécanisme de transmission entre la politique et les bénéfices privés, méritant une lecture attentive de toute personne suivant l'évolution de la réglementation américaine sur la crypto.

Article complet :

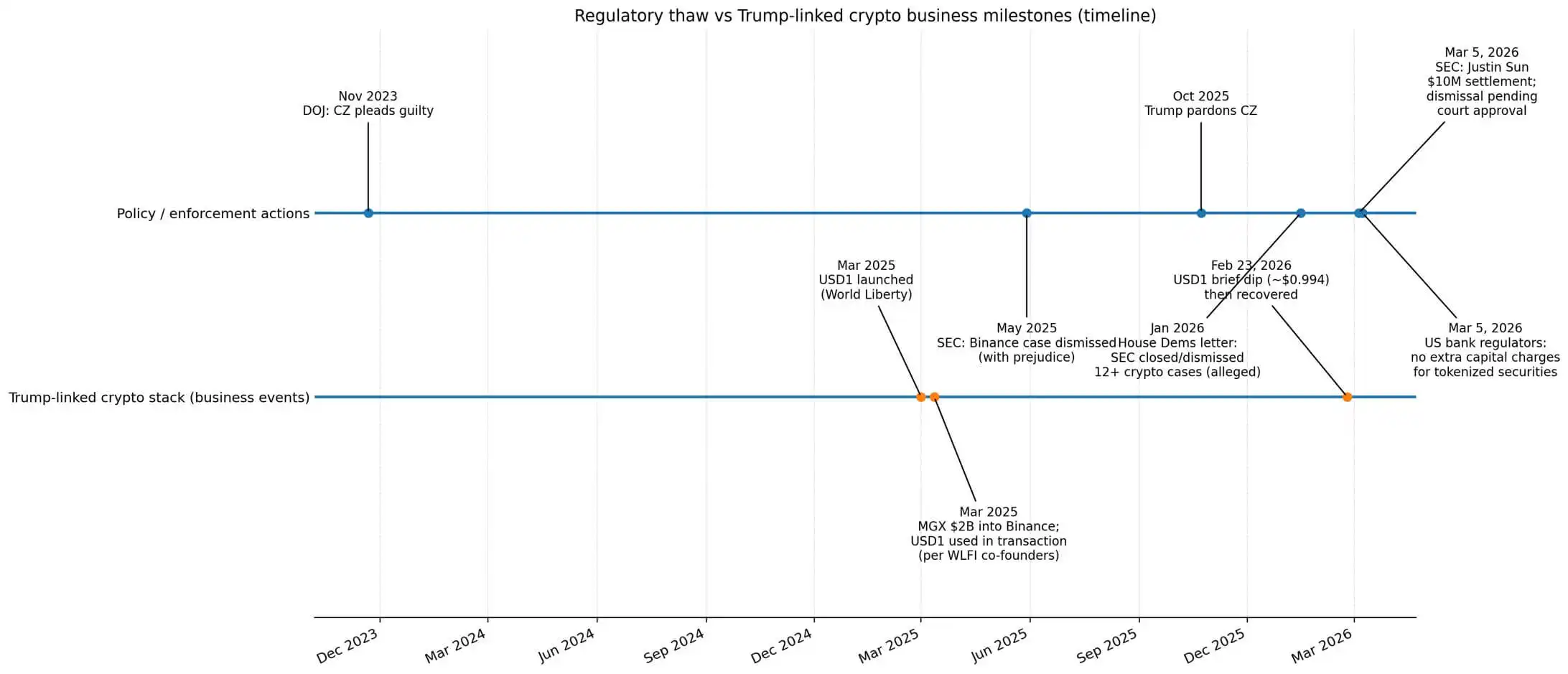

Le 5 mars, Justin Sun est parvenu à un accord de 10 millions de dollars avec la SEC, mettant fin à une action civile pour fraude. La plainte l'accusait d'avoir réalisé un profit de 31 millions de dollars via des opérations similaires à du wash trading (transactions fictives) et la promotion par des célébrités non divulguée.

L'accord, qui doit être approuvé par le tribunal et ne contient aucune reconnaissance de culpabilité, conduit à l'abandon de l'affaire.

Le même jour, les autorités américaines de régulation bancaire ont annoncé que les banques détenant des titres tokenisés et des titres traditionnels ne seraient pas soumises à des exigences de fonds propres supplémentaires. Cette qualification technologiquement neutre représente une autre brique retirée du mur de la régulation crypto.

L'accord de Justin Sun intervient précisément un an après le début de l'assouplissement réglementaire de l'administration Trump.

En mai 2025, l'action civile de la SEC contre Binance a été rejetée avec impossibilité de la réintroduire. En octobre 2025, Trump a gracié le fondateur de Binance, Changpeng Zhao (CZ) — qui avait plaidé coupable en novembre 2023 à des accusations de blanchiment d'argent et de transfert de fonds sans licence, payé des amendes de plusieurs milliards de dollars, et purgé une peine de prison de quatre mois.

En janvier 2026, des membres démocrates de la commission des services financiers de la Chambre des représentants ont cosigné une lettre indiquant que la SEC avait abandonné ou clos au moins douze affaires liées à la crypto depuis janvier 2025.

Les bénéficiaires ne sont pas seulement le marché crypto américain dans son ensemble. Le propre réseau crypto de Trump s'est discrètement positionné pour tirer des bénéfices privés substantiels des canaux de distribution et des relations commerciales contrôlés par ces entrepreneurs.

La tokenomics de proximité présidentielle

En moins d'un an, deux entrepreneurs crypto de renommée mondiale se sont libérés des principales contraintes juridiques américaines.

L'accord de Justin Sun clôt l'affaire civile pour fraude, mais ne constitue pas une reconnaissance d'innocence. L'action civile de la SEC contre Binance a été rejetée sans possibilité de recours. La grâce de CZ est une clémence judiciaire, et non un renversement des faits auxquels il a plaidé coupable.

Pendant ce temps, les projets crypto associés à la famille Trump sont devenus des bénéficiaires directs du redémarage du marché crypto.

Selon des calculs de Reuters, la Trump Organization a généré à elle seule 802 millions de dollars de revenus provenant d'activités crypto au premier semestre 2025, dépassant de loin ses autres lignes d'activité, l'économie tokenisée de World Liberty Financial représentant la plus grande part.

Les documents fondateurs de World Liberty stipulent que 75 % des revenus de la vente de jetons, après déduction des dépenses opérationnelles, reviennent à des entités de la famille Trump. Le composant stablecoin USD1, lancé en mars 2025, a ajouté une autre source de revenus grâce aux revenus des réserves gagées, Reuters estimant qu'à l'échelle, cela pourrait générer des dizaines de millions de dollars par an.

Justin Sun est devenu l'un des acheteurs les plus visibles du jeton World Liberty, investissant au moins 75 millions de dollars dans la prévente du jeton WLFI et rejoignant l'entreprise en tant que conseiller.

Il a également participé à l'écosystème memecoin TRUMP, des rapports associant un portefeuille "SUN" et des activités liées à HTX à des holdings importants, bien que l'attribution exacte fasse encore débat.

L'intersection entre Binance et l'écosystème crypto de Trump passe par un autre canal : MGX, soutenu par Abou Dhabi, a investi 20 milliards de dollars dans Binance en mars 2025, la plus grande transaction institutionnelle de l'histoire de la crypto.

Un co-fondateur de World Liberty a confirmé que l'USD1 avait été utilisé dans cette transaction MGX-Binance.

Des reportages ont révélé que lorsque l'offre totale d'USD1 n'était que d'environ 2,1 milliards de dollars, un seul portefeuille en détenait environ 2 milliards, démontrant comment un canal unique a dominé l'offre initiale.

En février 2026, selon les données d'Artemis, l'USD1 était devenu la sixième plus grande stablecoin, avec une offre en circulation d'environ 4,4 milliards de dollars.

Le 23 février, l'USD1 est brièvement tombé à environ 0,994 dollar, World Liberty qualifiant cela d'"attaque coordonnée" contre son compte X, mais l'ancrage du prix a été rapidement rétabli.

La forte concentration initiale de l'offre d'USD1 sur le canal MGX-Binance, suivie d'une croissance, a créé un avantage de distribution que la structure de revenus de World Liberty peut monétiser directement.

La boucle de rétroaction de la politique au profit

Cette conception commerciale implique que : le recul des poursuites et les orientations progressives des régulateurs réduisent les frictions.

La réduction des frictions entraîne une augmentation de l'activité, et cette augmentation permet à l'économie tokenisée et stablecoin associée à Trump de se monétiser.

Trump n'a pas besoin de planifier personnellement les résultats réglementaires pour en être le plus grand bénéficiaire privé. Ce chevauchement est mécanique : lorsque la pression juridique sur les acteurs contrôlant les canaux de distribution est levée — comme la capacité d'inscription sur l'exchange de Binance, ou la capacité d'investissement de Justin Sun — les projets qui captent ces acteurs réactivés en bénéficient, et la structure tokenisée et stablecoin de World Liberty est précisément positionnée sur ces points nodaux.

Les stablecoins sont passés d'une infrastructure crypto de niche à un collatéral au niveau macro. Un document de travail de la Banque des Règlements Internationaux (BRI) de février 2026 a constaté qu'une entrée nette de deux écarts-types de dollars en stablecoins pouvait réduire le rendement des bons du Trésor à trois mois d'environ 2,5 à 3,5 points de base, l'effet passant à 5 à 8 points de base en période de pénurie de bons du Trésor.

La croissance des stablecoins génère désormais une demande mesurable pour les actifs sûrs, intégrant ces outils dans les canaux des taux d'intérêt et de la dette publique.

Un document de travail de la Banque Centrale Européenne (BCE) documente un "mécanisme de substitution des dépôts" : l'adoption des stablecoins réduit les dépôts de détail, limitant l'activité d'intermédiation bancaire.

Les preuves de la zone euro fournissent un cadre d'analyse rigoureux pour l'opposition des banques américaines à la fonction de rémunération des stablecoins. Cela correspond directement à l'impasse législative actuelle aux États-Unis. Le projet de loi "Clarity" est à nouveau dans l'impasse, principalement en raison de l'opposition des banques à la rémunération des stablecoins (craignant une accélération de la fuite des dépôts), et des clauses d'éthique et de lutte contre le blanchiment d'argent concernant les projets liés à Trump qui restent controversées.

Selon les données de DeFiLlama, la capitalisation boursière totale des stablecoins est d'environ 3130 milliards de dollars, en hausse de 3,7 % sur 30 jours. Même sans nouvelle législation, les États-Unis réduisent fonctionnellement le coût opérationnel des activités crypto, et l'écosystème crypto de Trump s'est positionné comme un "péage" captant cette croissance de la distribution.

Bénéficiaires de second ordre et contraintes structurelles

Les bénéficiaires privés de premier ordre sont le réseau crypto de Trump. Les bénéficiaires publics de second ordre sont le marché crypto américain dans son ensemble — prime de risque liée aux poursuites réduite, accélération des lancements de produits, plus de projets orientés vers les États-Unis.

Cette distinction est importante car elle sépare la corrélation de la causalité sans ignorer les flux observables de bénéfices. Un règlement n'est pas une déclaration d'innocence, un rejet d'accusation se fait sans possibilité de recours, une grâce est une clémence et non un renversement des faits reconnus.

Même en l'absence de preuve d'un lien direct entre les résultats des poursuites et les liens commerciaux privés, les résultats en termes de distribution et de revenus sont visibles et quantifiables.

Le président de la SEC, Paul Atkins, a déclaré en février 2026 que l'agence recrutait à nouveau après les réductions de personnel dirigées par la Maison Blanche précédemment, répondant aux accusations selon lesquelles les abandons d'affaires crypto par la SEC étaient motivés par des considérations politiques, et notant que de nombreuses décisions avaient été prises avant sa prise de fonction.

Le dégel s'étend au-delà des individus. Les régulateurs américains tendent maintenant à accorder des "dérogations" pour les expérimentations de titres tokenisés, tandis que le Royaume-Uni privilégie les mécanismes de bac à sable (sandbox), cette divergence créant des frictions transfrontalières, même si la politique américaine est globalement permissive.

La prochaine contrainte pourrait ne pas être juridique, mais législative et politique.

Les banques voient les stablecoins comme une menace de substitution aux dépôts. Les clauses d'éthique dans la législation proposée pourraient structurellement limiter l'ampleur des projets liés à Trump, même si le marché continue de croître ; ou elles pourraient être inefficaces, leur permettant de se développer plus rapidement.

Les entrepreneurs qui ont déjà été blanchis au civil ou graciés au pénal pourraient toujours faire face à des contraintes de réputation et d'accès au marché si de futures autorités de poursuite adoptent une position plus dure.

La pression réglementaire pourrait réapparaître sous forme de risque politique plutôt que de pur risque juridique.

Pourquoi cela mérite attention

La concentration des bénéfices des projets crypto de Trump soulève des questions de conflit d'intérêts, sans qu'il soit nécessaire de prouver une quelconque contrepartie.

Le partage des revenus, les revenus des réserves de stablecoins et les points de contact de distribution sont tous documentés dans des documents publics et des reportages. Le changement de politique — réduction de l'application, orientations progressives, abandons d'actions civiles et grâces — a réduit les frictions.

La capture privée de cette réduction des frictions est plus évidente dans les projets où la tokenomics et la croissance des stablecoins se traduisent directement en revenus liés au président.

Trump n'avait pas besoin d'être le plus grand bénéficiaire du recul réglementaire. L'identité des bénéficiaires est observable.

Alors que les régulateurs de l'ère Trump lèvent la pression juridique sur les figures de proue de la crypto, les gains privés les plus nets reviennent au propre système de jetons et stablecoins de Trump, tandis que le marché américain plus large est le bénéficiaire de second ordre. Ce modèle tient quelle que soit la motivation, et les chiffres le rendent clair.