Dans notre précédent article, nous avons expliqué comment Strategy introduisait un nouvel acheteur marginal pour le Bitcoin via le STRC.

Cependant, deux événements survenus lors du nouveau cycle d'ex-dividende ont semé le doute chez certains traders quant au « nouveau paradigme de dynamique offre-demande » que le STRC apporte au Bitcoin.

Saylor lâche du lest

Le 5 mai, après la clôture des marchés, lors de la conférence téléphonique sur les résultats du T1 2026 de MicroStrategy, Saylor a pour la première fois publiquement reconnu que la société pourrait vendre une partie de ses bitcoins pour payer les dividendes.

La déclaration de Saylor peut être interprétée de trois manières.

La première interprétation est que Saylor tente, en informant le marché à l'avance et en lui laissant le temps de digérer cette possibilité, d'éviter une réaction violente si cela se produisait réellement. Il s'agit d'un acte de « relations publiques » visant à amortir le choc sur le prix du BTC.

La deuxième interprétation est plus brutale : la promesse de Saylor de « ne jamais vendre de bitcoins » est la pierre angulaire qui soutient la prime du MSTR et tout le récit du trésor en Bitcoin. Dès que Saylor entrouvre une brèche lui-même, le marché réévaluera la stabilité de l'ensemble du système.

La troisième interprétation : auparavant, MicroStrategy finançait principalement ses achats grâce à deux outils, l'émission d'actions ordinaires MSTR et l'émission d'obligations convertibles. Les actions privilégiées (STRC) sont devenues l'outil principal seulement depuis un an, mais leur plafond d'émission reste limité par la capacité d'absorption du marché secondaire. Le seul outil permettant de lever des fonds sans créer d'obligations futures et à une échelle suffisante reste l'émission d'actions ordinaires MSTR via un programme d'offre à prix du marché (ATM). Le problème est que le mNAV (valeur nette ajustée par action) de MSTR ne doit pas diluer la quantité de BTC par action que s'il est supérieur à 1,22 fois sa valeur, et le mNAV actuel de MSTR n'est pas loin de ce seuil. En utilisant l'expression « possible vente de bitcoins », relativement modérée, Saylor attire l'attention du marché pour rendre le coût relatif d'une nouvelle émission d'actions ordinaires MSTR plus acceptable.

Du point de vue du bilan, les paiements annuels combinés de dividendes et d'intérêts de MicroStrategy s'élèvent actuellement à environ 1,5 milliard de dollars, soit environ 125 millions par mois. Le STRC en représente environ 978 millions de dollars, soit 65 %. À la fin du T1 de cette année, la société disposait d'environ 2,25 milliards de dollars de réserves en USD, ce qui, selon la direction, couvre environ 18 mois de paiements de dividendes.

Si les émissions de STRC stagnent et que les réserves de trésorerie s'épuisent, il ne restera plus que la vente de BTC pour payer les dividendes. Sur la base d'un prix du BTC à 80 000 $ et de paiements annuels d'intérêts et de dividendes de 1,5 milliard de dollars, Strategy devrait vendre environ 18 519 bitcoins par an, soit 2,3 % de son portefeuille total.

Tant que le BTC s'apprécie d'au moins 2,3 % par an, cette pression vendeuse pourrait être absorbée par l'augmentation de la valeur du portefeuille. Sur une période de plusieurs années, le rendement annualisé composé du BTC se situe généralement à deux, voire trois chiffres, 2,3 % ne constitue donc quasiment pas une contrainte.

Cependant, le BTC a également connu des corrections annuelles de -77 % en 2018 et de -65 % en 2022. Si Strategy vendait 2,3 % de son portefeuille de BTC au plus bas, le bilan de l'entreprise se détériorerait gravement.

MicroStrategy a acheté environ 77 000 BTC nets via le STRC depuis le début de l'année 2026. Si le scénario de vente de bitcoins se déclenchait et que le BTC revenait près du prix d'acquisition moyen de Strategy, 75 537 $, vendre 2,3 % du portefeuille total équivaudrait alors à 25 % des achats réalisés cette année.

En d'autres termes, les ventes annuelles de Saylor pourraient annuler quatre mois d'achats.

Le STRC en « perte de vitesse »

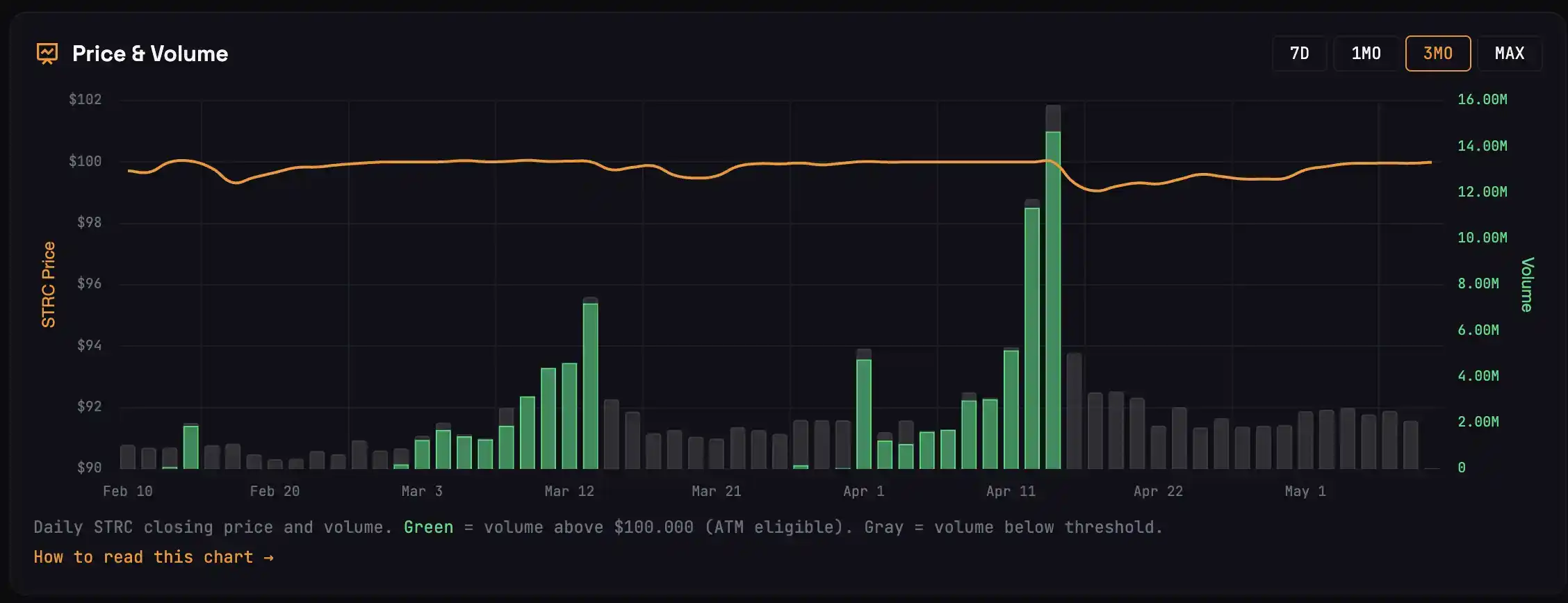

Lors du cycle d'ex-dividende de mars, le prix du STRC est resté supérieur à 100 $ pendant les 13 jours précédant la date ex-dividende, avec un volume cumulé de 3,42 millions d'actions, correspondant à l'achat d'environ 22 000 BTC. Le cycle d'avril a généré un achat d'environ 47 000 BTC.

À présent, il ne reste que 5 jours de bourse avant la date ex-dividende du 15 mai, et durant ce cycle de mai, le STRC n'est jamais revenu à sa valeur nominale de 100 $, ce qui signifie que les achats correspondants de BTC sont de zéro.

Pour comprendre pourquoi ce cycle est soudainement différent, on peut catégoriser les acheteurs de STRC en quatre types :

· Le premier type est celui des arbitragistes qui affluent quelques jours avant la date ex-dividende. Ils achètent le STRC avant cette date, perçoivent le dividende le jour J, puis revendent. Le pic de volume le jour ex-dividende provient principalement de ces capitaux, et leurs ordres de vente sont la principale force motrice de la baisse du prix du STRC après cette date.

· Le deuxième type est celui des arbitragistes qui n'entrent sur le marché qu'après la date ex-dividende. Le STRC chute généralement après cette date dans une fourchette de 99,20 $ à 99,50 $. Ils achètent et placent des ordres de vente aux alentours de 99,95 $ à 99,99 $, attendant que le STRC retrouve sa valeur nominale. Ces capitaux n'ont pas besoin que le STRC revienne exactement à 100 $ pour réaliser un profit. Les murs d'ordres de vente qu'ils placent sont la raison fondamentale pour laquelle le STRC piétine sous sa valeur nominale.

· Le troisième type est celui des détenteurs à moyen-long terme qui considèrent le STRC comme un produit d'épargne. Ils n'arbitrent pas activement, mais lorsqu'ils ont besoin de liquidités, ils procèdent à des rachats limités. Ces ventes occasionnelles se combinent avec celles des traders du deuxième type pour placer des ordres de vente limités autour de la valeur nominale de 100 $.

· Le quatrième type de participants sont les détenteurs véritablement à long terme, qui ne vendent pas. Ils n'ont pratiquement aucun impact sur la dynamique des prix à chaque cycle d'ex-dividende.

Si la source de financement à l'origine des émissions de STRC provient de traders arbitragistes, le comportement du marché tout entier tendra vers la « vente autour de la valeur nominale de 100 $ ».

C'est ce qui s'est produit le mois dernier.

En mars et avril, Strategy a levé près de 5 milliards de dollars via le STRC. Un afflux de capitaux de cette ampleur ne peut provenir que d'arbitragistes, car les détenteurs à long terme n'augmenteraient pas soudainement leurs positions de cette manière.

Cela a également entraîné une pression vendeuse des arbitragistes plus forte que jamais en avril.

Une pression vendeuse plus forte signifie qu'après la date ex-dividende d'avril, la baisse du STRC a été plus profonde et son retour à la valeur nominale de 100 $ plus lent que d'habitude. Une partie significative des capitaux du premier type n'a pas pu sortir à temps et s'est retrouvée prise au piège à des niveaux bas. Ces capitaux, ayant subi des pertes, pourraient ne plus participer à l'arbitrage de mai.

Par ailleurs, l'environnement externe évolue également.

Le S&P 500 ne cesse d'atteindre de nouveaux sommets, le coût d'opportunité pour les capitaux obligataires d'acheter du STRC a changé, étant donné que de nombreux secteurs actions aux États-Unis peuvent afficher des gains quotidiens supérieurs au rendement annuel du STRC (11,5 %).

La direction de Strategy avait anticipé ce problème et a soumis un amendement le 17 avril pour que le STRC verse des dividendes deux fois par mois. Des versements semestriels permettraient de réduire l'amplitude de la baisse à chaque date ex-dividende et de diluer les gains d'arbitrage. Cependant, cet amendement n'entrera en vigueur que le 15 juillet. La prochaine date ex-dividende de la semaine prochaine suivra toujours la règle mensuelle.

La roue inverse

Notre précédent article décrivait la roue vertueuse de Strategy : l'argent investi dans le STRC est amplifié par un effet de levier de trois pour acheter du BTC. La hausse du BTC améliore la qualité des garanties du STRC, attirant ainsi plus de capitaux vers le STRC. Chaque maillon pousse le suivant plus haut.

Mais si la roue tourne dans l'autre sens ?

Si le STRC ne revient pas à sa valeur nominale, la fenêtre d'émission au prix du marché (ATM) de Strategy se ferme, il n'y a plus de nouvelles liquidités pour acheter du BTC, le BTC perd son acheteur marginal, son prix subit une pression, la base de garantie du STRC s'affaiblit, et les investisseurs obligataires exigent une prime de crédit plus élevée. Si la prime s'élargit, soit MicroStrategy augmente le taux de dividende, alourdissant ainsi le fardeau des intérêts, soit les investisseurs continuent de vendre le STRC, rendant son retour à la valeur nominale de 100 $ encore plus difficile.

Chaque maillon pousse le suivant plus bas.

La déclaration de Saylor sur la « possible vente de bitcoins » vise essentiellement à anticiper et intégrer dans les prix l'aboutissement potentiel de ce cercle vicieux.

En chiffres concrets : en avril, les achats nets de BTC par Strategy via le STRC s'élevaient à environ 4,1 milliards de dollars. Si le volume d'émission du STRC retombe en mai dans une fourchette de 1 milliard de dollars, et si dans le même temps l'appréciation du BTC n'atteint pas le seuil critique de 2,3 %, forçant Strategy à activer son plan de vente de bitcoins pour payer les dividendes, la contribution nette mensuelle pourrait chuter brutalement de 4,1 milliards à quelques centaines de millions de dollars, soit une contraction de plus de 90 %.

L'argument selon lequel les « achats via le STRC » constituaient le support de fond pour le BTC, largement admis par le marché ces derniers mois, serait invalidé, et le prix du BTC subirait une correction violente.

Il faut reconnaître que ce n'est qu'une trajectoire possible parmi d'autres. Si la semaine prochaine, le STRC revient sans encombre à 100 $ et que le volume d'émission est significatif, toutes les inquiétudes précédentes seront reportées.

Un signal optimiste

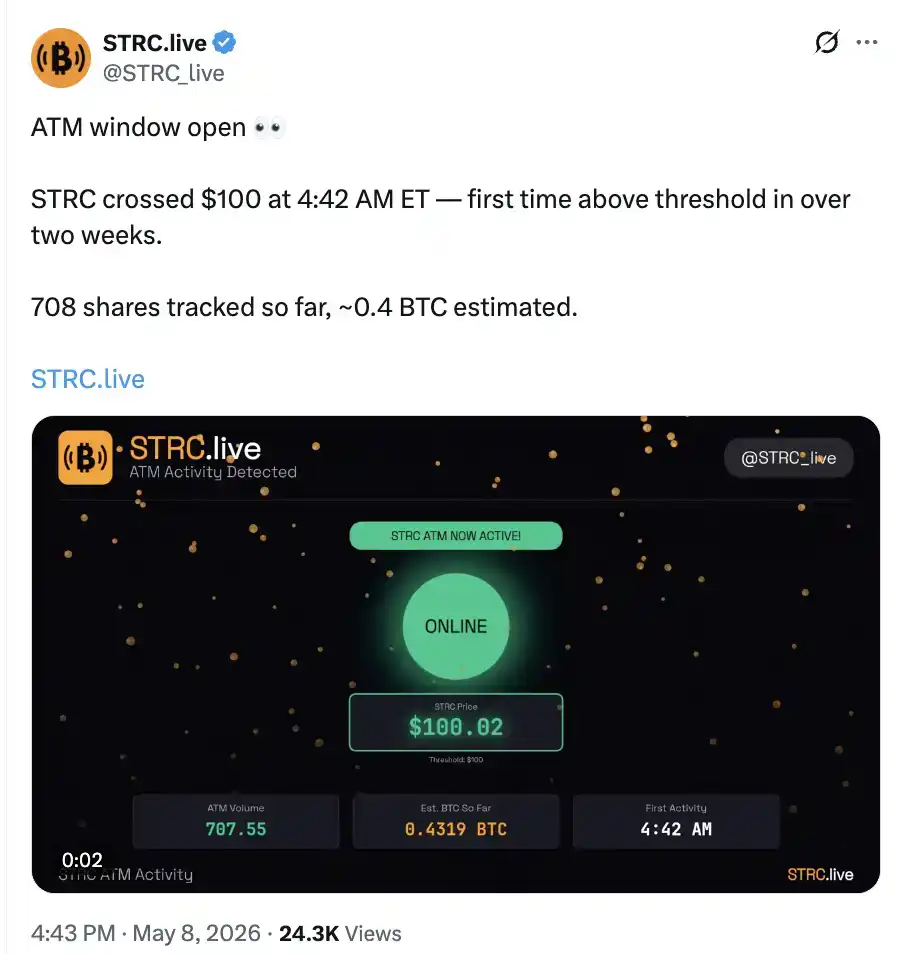

Le 8 mai, en pré-marché américain, la première émission de STRC de ce cycle d'ex-dividende a eu lieu, correspondant à l'achat de 0,4 BTC.

L'ampleur absolue est négligeable, mais sa signification réside dans le passage de zéro à un.

Simultanément, la prime Coinbase est redevenue positive sur une courte période et est revenue aux niveaux d'avril.

Le BTC, qui semble perdre son élan haussier, va-t-il retomber dans la fourchette de février ou bien attaquer les 90 000 dollars ? La performance du STRC la semaine prochaine jouera un rôle clé.