La période statistique de cette édition couvre du 2 janvier 2026 au 9 janvier 2026.

Cette semaine, la capitalisation boursière totale de RWA sur la chaîne a connu une croissance stable pour atteindre 19,8 milliards de dollars, avec plus de 600 000 détenteurs ; la capitalisation boursière totale des stablecoins a légèrement diminué, mais le volume mensuel des transferts a considérablement augmenté de 29,04 %, soulignant que les règlements de gros montants par les institutions sont devenus le principal moteur de l'activité dans un contexte d'« efficacité des stocks », créant une divergence structurelle avec la faible activité des particuliers.

Les cadres réglementaires de nombreux pays continuent de se renforcer : la Banque populaire de Chine a clairement indiqué qu'elle développerait régulièrement le yuan numérique, et les scénarios transfrontaliers se concrétisent continuellement, avec la banque MYbank réalisant le premier paiement transfrontalier par code QR entre la Chine et le Laos ; la Corée du Sud envisage d'exiger que les émetteurs de stablecoins soient dirigés par des banques, et la Russie accélère la promotion de l'application du rouble numérique dans le système budgétaire.

Les projets sont très actifs : Jupiter lance le stablecoin JupUSD basé sur des réserves conformes, et Tempo publie la norme de jeton TIP-20 conçue spécifiquement pour les paiements. Les institutions financières traditionnelles accélèrent l'intégration des règlements sur la chaîne et des processus de tokenisation d'actifs : RAKBank des Émirats arabes unis est autorisée à émettre un stablecoin adossé au dirham, la banque Lloyds réalise la première transaction britannique d'achat d'obligations avec des dépôts tokenisés, et JPMorgan étend JPM Coin au réseau Canton. De plus, d'anciens responsables de la banque centrale du Brésil lancent le stablecoin à partage de revenus BRD, et le stablecoin officiel du Wyoming, FRNT, est officiellement lancé publiquement, enrichissant davantage les formes de stablecoins et leur distribution géographique.

Perspective des données

Panorama du secteur RWA

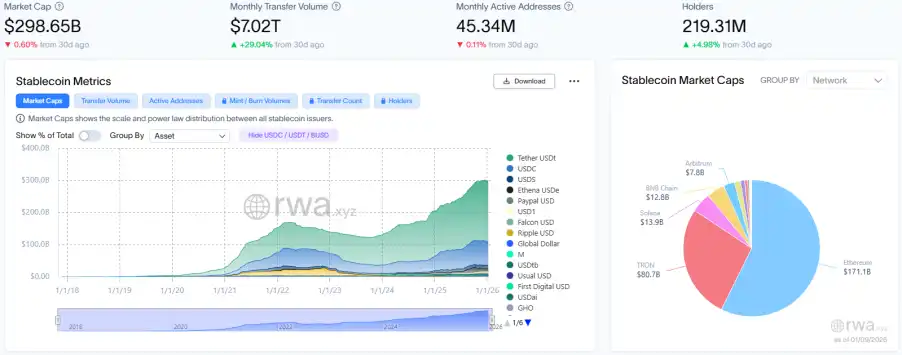

Les dernières données de RWA.xyz révèlent qu'au 9 janvier 2026, la capitalisation boursière totale sur la chaîne de RWA a atteint 19,8 milliards de dollars, soit une légère augmentation de 6,04 % par rapport à la même période du mois précédent, maintenant une croissance stable, indiquant une activité financière native sur la chaîne continue ; le nombre total de détenteurs d'actifs est passé à environ 607 400, soit une augmentation robuste de 7,13 % par rapport à la même période du mois précédent, élargissant continuellement la base d'investisseurs.

Marché des stablecoins

La capitalisation boursière totale des stablecoins a atteint 2 986,5 milliards de dollars, soit une légère baisse de 0,6 % par rapport à la même période du mois précédent, la taille globale continuant de se contracter ; le volume mensuel des transferts a considérablement augmenté pour atteindre 7,02 billions de dollars, soit une croissance de 29,04 % par rapport à la même période du mois précédent, indiquant une efficacité de rotation des fonds en stock significativement améliorée ; le nombre total d'adresses actives mensuelles est tombé à 45,34 millions, soit une légère baisse de 0,11 % par rapport à la même période du mois précédent ; le nombre total de détenteurs a régulièrement augmenté pour atteindre environ 219 millions, soit une légère augmentation de 4,98 % par rapport à la même période du mois précédent. Cette divergence persistante indique une différenciation structurelle du marché entre « les règlements de gros montants à haute fréquence pilotés par les institutions et la stagnation de l'activité des particuliers ».

Les données reflètent que le marché est entré dans une phase « d'efficacité des stocks mais d'affaiblissement des bases de l'écosystème », la forte croissance du volume des transferts étant principalement soutenue par les règlements de gros montants des institutions, tandis que la participation des particuliers reste faible.

Les stablecoins leaders sont USDT, USDC et USDS, où la capitalisation d'USDT a légèrement augmenté de 0,44 % par rapport à la même période du mois précédent ; celle d'USDC a diminué de 3,95 % ; et celle d'USDS a légèrement augmenté de 2,11 %.

Nouvelles réglementaires

Banque populaire de Chine : Renforcera la régulation des transactions de monnaie virtuelle en 2026, développera régulièrement le yuan numérique

La conférence de travail 2026 de la Banque populaire de Chine s'est tenue les 5 et 6 janvier. Elle a fait le bilan des travaux de 2025, indiquant qu'en 2025, la Chine a activement promu la réforme et l'amélioration de la gouvernance financière mondiale, further enhanced financial management and service levels, advanced precise governance of fraud and gambling-related "capital chains," strengthened the regulation of virtual currency transactions, enhanced cash supply保障, and optimized the digital yuan management system. Key tasks for 2026 include: improving the infrastructure for the cross-border use of the yuan, strengthening virtual currency regulation,持续打击相关违法犯罪活动,深化科技管理与创新应用, et développer régulièrement le yuan numérique.

De plus, Caixin a révélé que seuls les portefeuilles de yuan numérique certifiés avec nom réel peuvent actuellement générer des intérêts, c'est-à-dire les portefeuilles de types I, II et III (le portefeuille de type IV non nominatif ne peut pas confirmer le propriétaire). Après le 1er janvier, les applications bancaires mobiles des banques participantes ainsi que les plateformes de paiement comme WeChat et Alipay obtiendront progressivement l'autorisation d'ouvrir des portefeuilles de yuan numérique.

La Corée du Sud envisage d'exiger que les émetteurs de stablecoins soient contrôlés par des banques, avec un capital libéré d'au moins 50 milliards de wons

Selon un reportage de Techinasia, le plan de la Corée du Sud permettant aux banques d'émettre des stablecoins libellés en wons rencontre une résistance des législateurs, mettant en lumière les divergences entre le parti au pouvoir, les autorités de régulation financière et la banque centrale. Le Financial Services Commission (FSC) de Corée du Sud a changé de position et soutient désormais la proposition de la Banque de Corée de limiter le droit d'émission des stablecoins à des consortiums dirigés et majoritairement contrôlés par des banques.

Selon le projet de loi révisé soumis à l'Assemblée nationale de Corée, les stablecoins pourraient être émis par des consortiums où les banques détiennent une participation majoritaire, mais les entreprises technologiques pourraient être le plus grand actionnaire unique tant que les banques conservent le contrôle majoritaire global. La proposition imposerait également des exigences plus strictes aux plateformes d'échange de cryptomonnaies, telles que le relèvement des normes de stabilité informatique, l'obligation d'indemnisation pour les pertes dues aux piratages, et des amendes pouvant atteindre 10 % du chiffre d'affaires annuel. Les émetteurs de stablecoins devraient avoir un capital libéré d'au moins 50 milliards de wons (environ 3,7 millions de dollars), seuil que les régulateurs pourraient relever avec le développement du marché. Alors que le débat se poursuit, les législateurs devraient former un groupe de travail spécial pour proposer des projets de loi alternatifs.

La Russie commence à introduire massivement le rouble numérique dans les systèmes budgétaire et bancaire

Selon un reportage de Cryptopolitan citant l'agence de presse russe TASS, la Russie a commencé à introduire massivement le rouble numérique dans le système budgétaire et le secteur bancaire, se préparant pour un déploiement complet en septembre de cette année. Depuis le début de l'année, le rouble numérique est activement utilisé pour les transactions liées à l'État, pouvant désormais être utilisé pour effectuer des virements vers le budget de l'État et pour payer des agences fédérales.

La Russie a établi un calendrier et des dates limites pour le déploiement par phases du rouble numérique pour les banques et les entreprises, stipulant qu'au 1er septembre 2026, les plus grandes banques de Russie et leurs clients de détail institutionnels doivent permettre à leurs clients d'effectuer des transactions en roubles numériques. La Banque centrale de Russie a également décidé, à partir de la semaine dernière, que les transactions utilisant les comptes en roubles numériques des citoyens et des entreprises pour payer des taxes, des frais et des paiements gouvernementaux seraient exemptées de frais de traitement.

Dynamiques locales

Yantai Port: Les liens de paiement transfrontalier et de service d'approvisionnement et de vente nationaux de l'entreprise n'impliquent pas encore de scénarios de paiement en yuan numérique

Selon un reportage de Zhitong Caijing, Yantai Port a indiqué sur une plateforme interactive que, actuellement, ses services de paiement transfrontalier et d'approvisionnement et de vente nationaux n'impliquent pas de scénarios de paiement en yuan numérique. L'entreprise continuera de suivre les politiques et les dynamiques du marché du yuan numérique, de constituer des capacités d'adaptation technologique pertinentes et d'explorer sa faisabilité d'application dans des scénarios tels que le règlement transfrontalier.

Essai de coopération sino-laotienne en matière de paiement numérique transfrontalier : La banque MYbank réalise le premier paiement par code QR en yuan numérique

Selon un reportage de 21 Caijing, sous la direction de la Banque populaire de Chine, la banque MYbank, en se connectant à la plateforme de paiement numérique transfrontalier du centre opérationnel international du yuan numérique, a réalisé le premier paiement par code QR en yuan numérique chez un commerçant laotien. Il s'agit de la dernière avancée du projet de coopération bilatérale en matière de paiement numérique transfrontalier entre les banques centrales de Chine et du Laos. L'ouverture de cette voie annonce la première réalisation du « usage externe intégré » (内包外用) du yuan numérique, offrant une nouvelle méthode de paiement aux résidents chinois pour leurs dépenses à l'étranger, et constitue une autre manifestation de l'approfondissement de la coopération entre les banques centrales de Chine et du Laos en matière de monnaie numérique.

Progrès des projets

Jupiter lance officiellement le stablecoin JupUSD, construit sur la technologie d'Ethena

Selon un message officiel, Jupiter a annoncé le lancement officiel du stablecoin JupUSD, un stablecoin adossé à des réserves, indexé sur le dollar, construit sur la technologie d'Ethena Labs, « visant à alimenter le prochain chapitre de la finance ». Initialement, 90 % de ses réserves seront constituées du stablecoin conforme USDtb, conforme à la norme GENIUS, garanti par le fonds BUIDL de BlackRock, et complété par 10 % d'USDC comme tampon de liquidité. Bien que JupUSD ne génère pas de rendement, il peut être intégré à Jupiter Lend pour des dépôts, des prêts ou des opérations à effet de levier, et bénéficier d'avantages exclusifs. En déposant des fonds dans le coffre-fort de rendement de Lend, les utilisateurs obtiendront jlJupUSD, qui donne droit à des promotions uniques, offrant ainsi une liquidité et une utilité supplémentaires à JupUSD.

MANTRA : Tous les jetons OM de version ERC20 seront obsolètes le 15 janvier, veuillez migrer dès que possible

MANTRA, une blockchain Layer1 axée sur les actifs RWA, a rappelé sur la plateforme X que, actuellement, moins de 8 % de l'offre totale de jetons OM sont des jetons OM de version ERC20. Le 15 janvier, tous les jetons OM de version ERC20 seront officiellement obsolètes, veuillez migrer dès que possible.

La banque numérique latino-américaine Kontigo s'engage à indemniser ses clients après le vol d'environ 340 000 dollars de stablecoins

Selon un reportage de Bloomberg, Kontigo, une banque numérique axée sur le marché latino-américain, a publié lundi une déclaration sur la plateforme X indiquant qu'à la suite d'une cyberattaque ayant affecté les stablecoins d'une valeur d'environ 340 905 dollars appartenant à certains clients, l'entreprise prévoyait d'indemniser plus de 1000 clients. Kontigo avait déclaré dans un post antérieur : « Nous avons détecté un accès non autorisé, les fonds de certains utilisateurs ont été affectés, les fonds des utilisateurs sont protégés, tout montant affecté sera indemnisé par Kontigo. »

Kontigo, dont le siège est à San Francisco, est axée sur les activités de cryptomonnaies et de paiement en Amérique latine. Depuis sa création en 2023, l'entreprise a connu une croissance rapide et attiré de nombreux partenaires renommés. Selon son site web, Kontigo compte désormais plus d'un million d'utilisateurs actifs mensuels, avec un volume total de paiements sur la plateforme dépassant le milliard de dollars. L'entreprise a récemment levé 20 millions de dollars lors d'un tour de table initial auprès d'investisseurs incluant Y Combinator.

Tempo publie la norme de jeton TIP-20 conçue pour les scénarios de stablecoins et de paiements

Selon une annonce officielle de Tempo, elle a lancé une nouvelle norme de jeton, TIP-20, conçue pour les applications de stablecoins et de paiements, étendant ERC-20 et compatible avec l'écosystème EVM existant. TIP-20 intègre des fonctions telles que le mémo de transfert (Transfer Memo), un registre de stratégies de conformité, un mécanisme de distribution des revenus et le paiement des frais de transaction (Gas) avec des stablecoins, applicable à divers scénarios tels que la finance d'entreprise, le règlement transfrontalier et les stablecoins générateurs d'intérêts.

TIP-20 a déjà obtenu le soutien de partenaires infrastructurels tels qu'AllUnity, Bridge et LayerZero, visant à construire une norme unifiée de paiement sur la chaîne, améliorant la conformité, l'efficacité et l'interopérabilité des stablecoins, et accélérant le processus de mise en chaîne des scénarios de paiement réels. Tempo fournira aux développeurs un SDK, des fonds de test et une documentation pour soutenir le déploiement rapide de TIP-20.

RAKBank obtient l'approbation de principe de la banque centrale des EAU pour émettre un stablecoin adossé au dirham

Selon un reportage de Cointelegraph, mercredi, RAKBank, après avoir obtenu l'approbation de principe de la Banque centrale des Émirats arabes unis (CBUAE) pour émettre un jeton de paiement indexé sur le dirham émirati, se prépare à rejoindre l'écosystème des stablecoins des EAU. La banque a déclaré dans un communiqué de presse de mercredi que le stablecoin à venir serait garanti à 100 % par des dirhams déposés sur des comptes réglementés indépendants, géré par des contrats intelligents audités, et disposerait d'une preuve de réserves en temps réel. Le lancement de ce stablecoin marque une nouvelle phase dans la stratégie d'actifs numériques de RAKBank, après que la banque a pris des mesures en 2025 pour permettre aux clients de détail d'effectuer des transactions en cryptomonnaies via des partenaires courtiers réglementés.

Barclays investit dans la plateforme de compensation de stablecoins Ubyx

Selon un reportage de Cointelegraph, Barclays a effectué son premier investissement dans une entreprise liée aux stablecoins – la plateforme américaine de compensation de stablecoins Ubyx – sans divulguer le montant spécifique de cet investissement. Ryan Hayward, responsable des actifs numériques et des investissements stratégiques chez Barclays, a déclaré : « Alors que les domaines des jetons, de la blockchain et des portefeuilles continuent de se développer, l'expertise technique jouera un rôle clé en fournissant connectivité et infrastructure, aidant les institutions financières réglementées à interagir de manière transparente. Cet investissement s'aligne avec l'approche de Barclays consistant à explorer les opportunités basées sur les nouvelles monnaies numériques, telles que les stablecoins. »

La banque Lloyds réalise la première transaction britannique d'achat d'obligations d'État using tokenized deposits

Selon un reportage de CoinDesk, le groupe Lloyds Banking Group, un prêteur britannique, a affirmé avoir réalisé la première transaction britannique d'achat d'obligations d'État britanniques using tokenized deposits. Lloyds Bank est la troisième plus grande banque britannique en termes de capitalisation boursière. La banque a déclaré avoir effectué cet achat d'obligations d'État britanniques en s'appuyant sur la plateforme de trading crypto Archax et le réseau Canton axé sur la protection de la vie privée. Cet achat démontre que la technologie de tokenisation peut transformer le secteur bancaire traditionnel en convertissant les actifs du monde réel en forme numérique, permettant un achat, une vente ou un transfert instantanés.

Dans cette transaction, Lloyds Bank plc, filiale de Lloyds Banking Group, a émis des dépôts tokenisés sur le réseau Canton. Ensuite, Lloyds Bank Corporate Markets a utilisé ces dépôts pour payer l'achat d'obligations d'État tokenisées auprès d'Archax. Enfin, Archax a retourné les fonds sous-jacents à son compte bancaire conventionnel chez Lloyds.

JPMorgan déploie JPM Coin sur le réseau Canton

Selon un reportage de The Block, Onyx by J.P. Morgan, la division blockchain et paiements numériques de JPMorgan, a annoncé le déploiement de JPMCoin (JPMD) sur le réseau Canton, marquant sa deuxième expansion après son lancement en novembre 2025 sur le réseau Layer2 Base soutenu par Coinbase.

JPMCoin est un jeton de dépôt en dollars émis par JPMorgan, offrant une solution alternative aux stablecoins pour les clients institutionnels, prenant en charge les transactions peer-to-peer instantanées 24/7.

Un ancien responsable de la banque centrale du Brésil lance le stablecoin BRD, indexé sur le taux de change réel et à partage de revenus

Selon un reportage de CoinDesk, Tony Volpon, ancien directeur de la Banque centrale du Brésil, a lancé un stablecoin indexé sur la monnaie brésilienne, soutenu par la dette gouvernementale brésilienne et partageant les revenus – le BRD. Volpon a déclaré lors de l'émission "Cripto na Real" de CNN Brésil que le jeton serait soutenu par des obligations d'État nationales, indexant sa valeur sur la dette souveraine, visant à permettre aux détenteurs de bénéficier des rendements des taux d'intérêt locaux. Le taux directeur de la Banque centrale du Brésil est de 15 %, tandis que le taux cible de la Fed est de 3,5 % à 3,75 %.

Volpon a déclaré que cette initiative visait à faciliter l'accès des investisseurs étrangers à l'environnement à haut rendement du Brésil. Bien que les taux d'intérêt du Brésil attirent depuis longtemps l'attention internationale, l'accès à ces rendements est souvent limité par des restrictions réglementaires, des frictions monétaires et des infrastructures nationales ; le BRD pourrait augmenter la demande de la dette du pays, et en élargissant la base d'investisseurs, pourrait potentiellement réduire les coûts d'emprunt.

Le stablecoin officiel du Wyoming, FRNT, est officiellement mis en vente publique via Kraken, déployé sur Solana

Selon une annonce de la Wyoming Stable Token Commission, l'État américain du Wyoming a officiellement lancé publiquement son stablecoin soutenu par le gouvernement et entièrement garanti par des réserves fiduciaires, "FRNT", via la plateforme d'échange Kraken, devenant le premier État américain à émettre un stablecoin soutenu par des réserves fiduciaires complètes et émis par une autorité publique. FRNT est déployé sur la blockchain Solana et peut être bridgé vers des réseaux multi-chaînes comme Ethereum et Arbitrum via Stargate. Le jeton est destiné aux particuliers et aux institutions, prenant en charge des règlements en quelques secondes, des frais de transaction aussi bas que 0,01 dollar, et les intérêts sur les réserves seront utilisés pour soutenir l'éducation dans l'État.

La plateforme mondiale OSL liste quatre paires de trading incluant le stablecoin adossé à l'or PAXG

OSL Global, la bourse mondiale du groupe OSL, a annoncé avoir officiellement listé aujourd'hui la paire de trading en dollars du stablecoin adossé à l'or PAX Gold (PAXG). Les utilisateurs peuvent trader la paire PAXG/USD, et les fonctions de dépôt et de retrait via le réseau Ethereum ont été activées.

Simultanément, OSL Global a également listé trois paires de trading en dollars pour Worldcoin (WLD), Pump.Fun (PUMP) et Curve Dao Token (CRV). Les utilisateurs peuvent trader les paires WLD/USD, PUMP/USD et CRV/USD, où les fonctions de dépôt et de retrait pour WLD et CRV ont été activées via le réseau Ethereum, et pour PUMP via le réseau Solana.

Morgan Stanley prévoit de lancer un portefeuille numérique cette année pour soutenir les actifs tokenisés

Selon des informations de marché : Morgan Stanley prévoit de lancer un portefeuille numérique plus tard cette année pour soutenir les actifs tokenisés.

La plateforme de trading RWA MSX liste plusieurs actifs de différents secteurs en spot et contrats

Selon un message officiel, MSX a ajouté le fabricant américain de porte-avions et de sous-marins nucléaires stratégiques $HII.M, le fournisseur de solutions technologiques et d'ingénierie de la NASA $KBR.M, le plus grand producteur indépendant de pétrole et de gaz des États-Unis $COP.M, le leader mondial des services pétroliers technologiques $SLB.M, ainsi que les ETF vietnamien $VNM.M, japonais $EWJ.M et coréen $EWY.M pour le trading spot et à terme.

Recueil d'analyses

BlackRock : Les stablecoins ne sont plus de niche, ils défieront la domination des monnaies fiduciaires et remodeleront le paysage des dépôts bancaires

Selon un reportage de DL News, BlackRock, dans ses « Perspectives des marchés mondiaux 2026 » (2026 Global Outlook), indique que les stablecoins défieront le contrôle des gouvernements sur les monnaies fiduciaires. Alors que l'adoption des stablecoins augmente rapidement, il existe un risque que l'utilisation des monnaies fiduciaires dans les pays émergents diminue. Samara Cohen, directrice du développement des marchés mondiaux chez BlackRock, a déclaré : « Les stablecoins ne sont plus un produit de niche, ils deviennent un pont entre la finance traditionnelle et la liquidité numérique. »

On rapporte que la banque britannique Standard Chartered avait averti en octobre que la popularisation des stablecoins pourrait entraîner la perte de plus de 1 000 milliards de dollars de dépôts bancaires dans les pays émergents. Des défis similaires existent dans le secteur bancaire américain. La loi historique sur les stablecoins, le « Genius Act », signée et entrée en vigueur en juillet de cette année, permet aux entreprises crypto d'offrir des produits de type rendement interdits aux banques traditionnelles, constituant une menace pour les institutions financières traditionnelles.

Perspectives 2026 de Moody's : Les stablecoins deviendront une infrastructure de marché centrale

Selon un reportage de Cointelegraph, le dernier rapport d' perspectives inter-sectorielles de Moody's indique que les stablecoins évoluent d'outils crypto-natifs vers le cœur de l'infrastructure de marché institutionnelle. Son rapport publié lundi montre que, selon les estimations de l'industrie pour les transactions sur chaîne (et non les simples flux de fonds interbancaires), le volume de règlement des stablecoins en 2025 a augmenté d'environ 87 % par rapport à l'année précédente, atteignant environ 9 000 milliards de dollars. Moody's estime que les stablecoins adossés à des monnaies fiduciaires et les dépôts tokenisés deviennent de plus en plus la « monnaie numérique » utilisée pour la gestion de la liquidité, le transfert de garanties et le règlement dans un système financier de plus en plus tokenisé.

Moody's place les stablecoins aux côtés des obligations tokenisées, des fonds et des produits de crédit, comme faisant partie de la fusion de la finance traditionnelle et numérique. En 2025, les banques, les sociétés de gestion d'actifs et les fournisseurs d'infrastructures de marché ont lancé des pilotes de réseaux de règlement blockchain, de plateformes de tokenisation et de garde numérique pour rationaliser l'émission, les processus post-trade et la gestion de la liquidité intrajournalière. Alors que les entreprises construisent des infrastructures de tokenisation et de règlement programmable à grande échelle, le rapport estime que ces initiatives attireront plus de 300 milliards de dollars d'investissements dans le domaine de la finance et des infrastructures numériques d'ici 2030. Dans ce paysage, les stablecoins et les dépôts tokenisés deviennent de plus en plus des actifs de règlement pour les paiements transfrontaliers, les pensions livrées et les transferts de garanties. Moody's souligne que si les stablecoins doivent devenir un actif de règlement institutionnel fiable plutôt qu'une nouvelle source de fragilité systémique, la sécurité, l'interopérabilité et la gouvernance sont aussi importantes que la clarté réglementaire.

Le fantôme sur la chaîne du Venezuela : L'USDT devient une monnaie forte, ou l'établissement secret d'une « réserve fantôme » de Bitcoin de dizaines de milliards

Aperçu PANews : En raison de l'hyperinflation, la monnaie nationale, le bolivar, a perdu sa crédibilité, et l'USDT (stablecoin dollar) est devenu la « monnaie forte » par défaut dans la vie quotidienne, utilisée pour les achats, les paiements et même le règlement de 80 % des ventes de pétrole. Parallèlement, pour contourner les sanctions américaines, des rumeurs suggèrent que le gouvernement convertit secrètement l'or et les revenus pétroliers en Bitcoin, ayant peut-être accumulé une « réserve fantôme » de Bitcoin valant des dizaines de milliards de dollars. Ce cas montre extrêmement le double rôle des cryptomonnaies : pour les citoyens, c'est un outil de避险 et un moyen d'échange pour subsister ; pour les pays sous sanctions, cela peut devenir une arme secrète pour contourner le blocus financier traditionnel et stocker la richesse nationale, présageant un nouveau jeu financier mondial en train de se produire.

Trend Research : En 2026, les entreprises technologiques et d'IA accéléreront leur déploiement de stablecoins, WLFI et USD1 en seront les principaux bénéficiaires

Aperçu PAnews : Le marché des stablecoins connaîtra une croissance explosive en 2026, le déploiement à grande échelle par les entreprises technologiques et d'IA, une législation réglementaire claire aux États-Unis (le « Genius Act ») et la tendance à la mise en chaîne des actifs financiers poussée par Wall Street seront les trois principaux moteurs. Dans cette vague, le stablecoin conforme USD1, émis par World Liberty Financial (WLFI), sera le principal bénéficiaire, car il présente des avantages tels qu'une forte conformité (conforme à la nouvelle loi américaine), une garde de réserves transparente et fiable, et le soutien d'un solide background, avec le potentiel de s'étendre rapidement du marché crypto à la finance traditionnelle, aux paiements sur Internet et aux scénarios hors ligne, avec pour objectif final de construire un écosystème financier panoramique au service des utilisateurs mondiaux.

Recherche Mankun | La solution de conformité optimale mondiale pour les RWA se trouve-t-elle à Dubaï ?

Aperçu PAnews : Dans le domaine mondial des RWA (tokenisation d'actifs du monde réel), les centres financiers traditionnels (comme les États-Unis, Singapour, Hong Kong, l'UE) classent la plupart des projets RWA générateurs de revenus comme des « valeurs mobilières », ce qui limite les projets aux investisseurs professionnels, confrontés à une faible liquidité et à des coûts de conformité élevés. Dubaï, avec son cadre VARA (Virtual Asset Regulatory Authority), offre une « solution optimale » unique : il ne s'agit pas d'une réglementation laxiste, mais d'une approche innovante traitant les RWA comme une catégorie distincte d'« actifs virtuels » à réguler, plutôt que d'appliquer de force les lois traditionnelles sur les valeurs mobilières. Cela permet aux projets RWA éligibles de cibler légalement les investisseurs de détail, de procéder à des offres publiques et d'être listés sur des bourses conformes, réalisant ainsi une véritable liquidité et commercialisation des actifs. Par conséquent, Dubaï devient un carrefour clé attirant les projets RWA mondiaux, sa valeur centrale résidant dans la fourniture d'un nouveau paradigme réglementaire réalisable, soutenant les offres publiques et les activités mondiales pour les RWA.