Auteur : CryptoSlate

Compilation : TechFlow Deep Tide

Guide Deep Tide : Le BTC est d'environ 67 000 $, les coûts d'électricité des mineurs sont tout juste équilibrés, mais les coûts opérationnels et l'amortissement maintiennent l'ensemble en perte. Cet article utilise les données financières réelles de Riot Platforms pour construire un modèle de coût à trois niveaux, décomposant complètement le chiffre souvent simplifié du "coût minier" — une référence directe pour comprendre l'évaluation des actions minières et les niveaux de pression sur le prix du BTC.

Aujourd'hui, il est moins cher d'acheter du Bitcoin que de le miner, sauf si votre prix de l'électricité est inférieur à 7 cents le kWh.

Article complet ci-dessous :

Le cas Riot révèle la structure de rentabilité à trois niveaux des mineurs américains

Le coût du minage de Bitcoin est souvent simplifié en un seul chiffre : "le coût pour miner un BTC". En réalité, ce chiffre dépend du niveau auquel on mesure l'activité.

La facture d'électricité détermine s'il faut allumer les machines aujourd'hui, les dépenses opérationnelles déterminent si la ferme minière peut soutenir l'ensemble de l'entreprise, et le coût comptable détermine si cette activité rapporte finalement un bénéfice.

Pour analyser plus clairement ces trois niveaux, CryptoSlate a construit un modèle de coût du minage de Bitcoin, en partant des principes de base, en calculant l'économie minière sur la base de la difficulté du réseau, de la récompense par bloc, des frais de transaction, de l'efficacité énergétique des ASIC et du prix de l'électricité.

Ce modèle intègre ensuite les données de coûts au niveau de l'entreprise tirées des documents financiers publics de Riot Platforms, montrant la situation économique réelle.

Dans les conditions actuelles, le modèle montre que les mineurs peuvent couvrir leurs coûts électriques, mais restent incapables de couvrir les dépenses opérationnelles plus larges et les charges comptables.

L'activité de Riot au Texas révèle : même après la remontée du prix du BTC, il reste un éloignement significatif entre le seuil de rentabilité électrique, le seuil de rentabilité opérationnel et le point de profitabilité comptable complet.

L'économie minière de Riot révèle une structure de rentabilité à trois niveaux

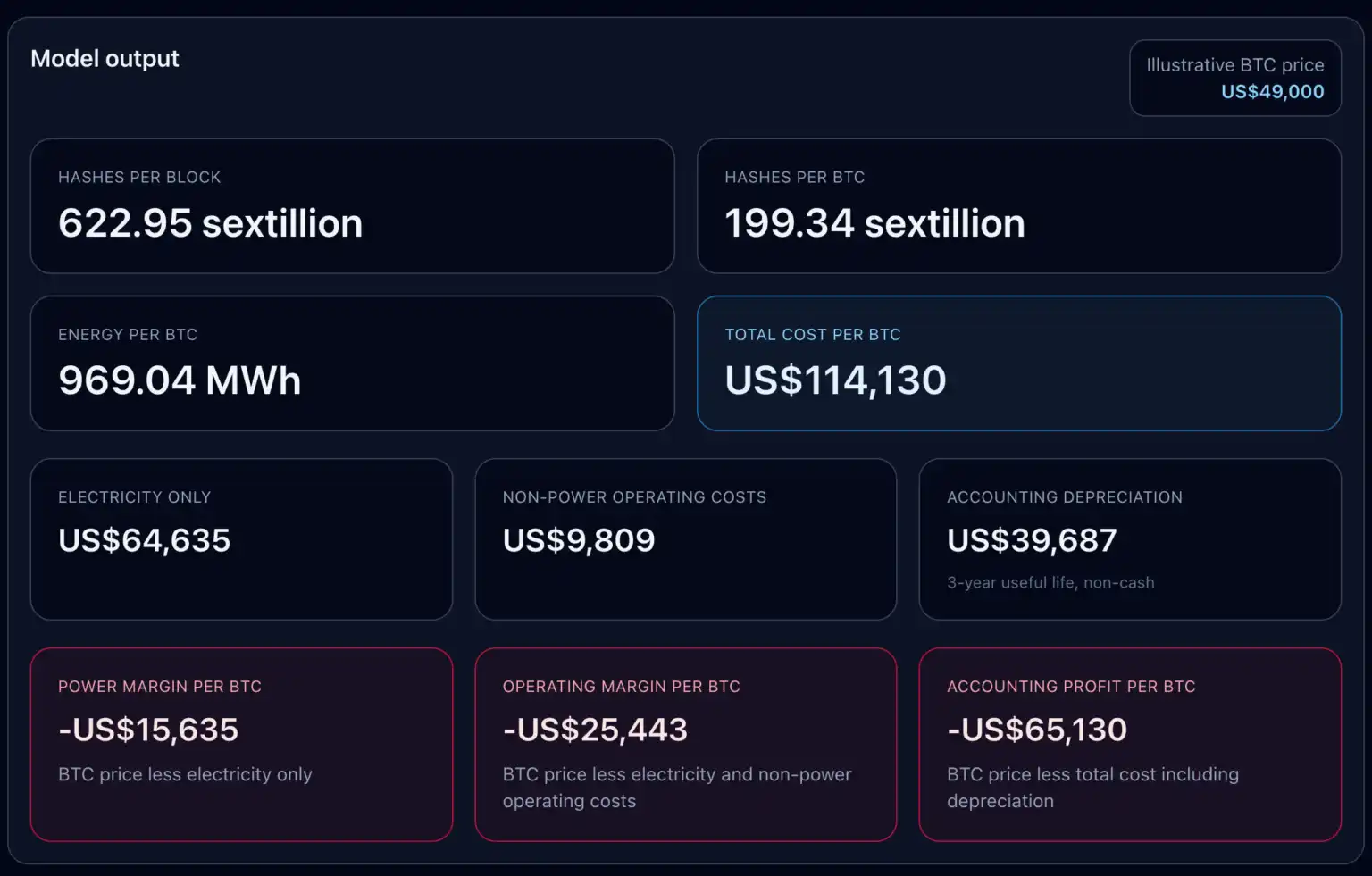

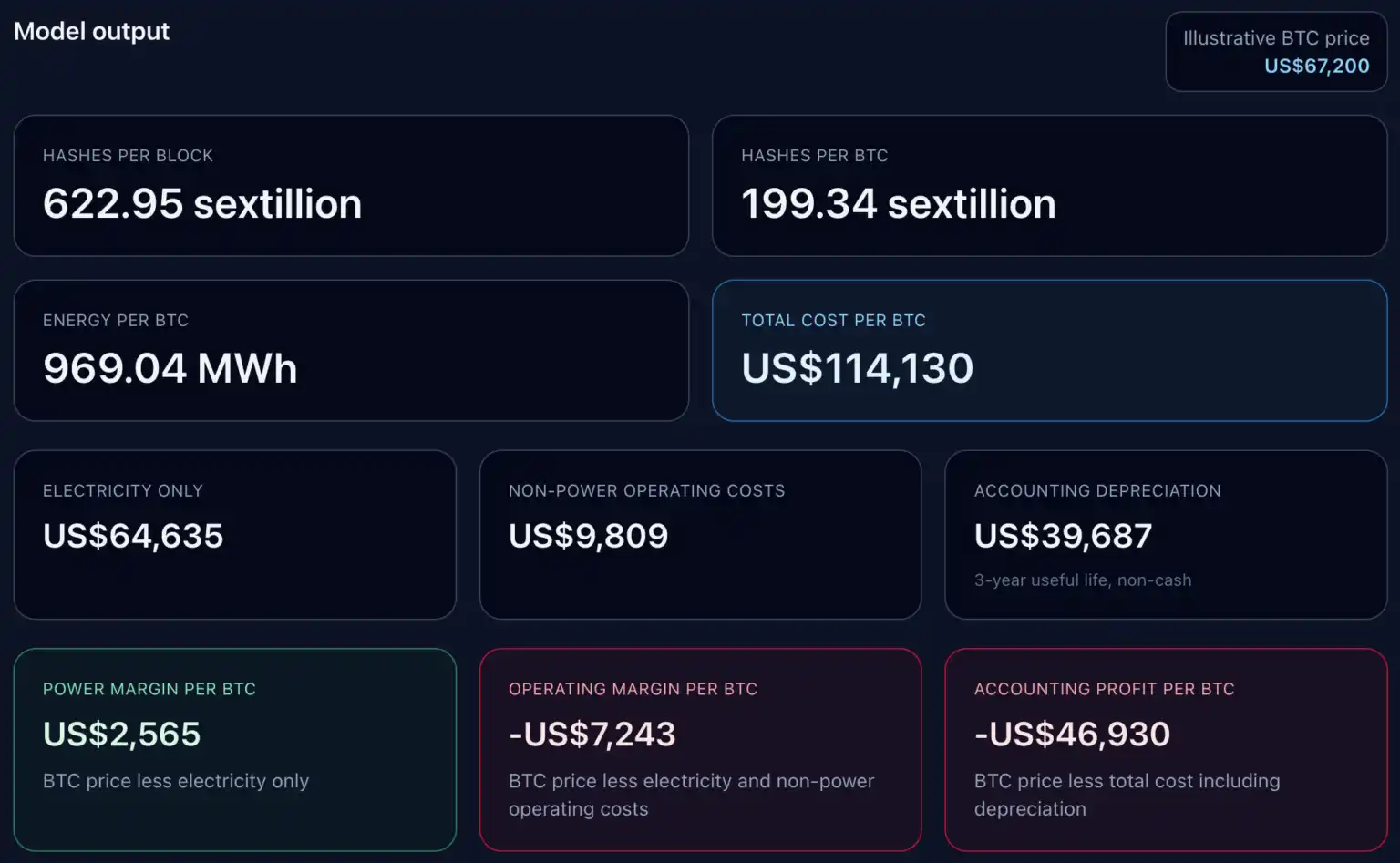

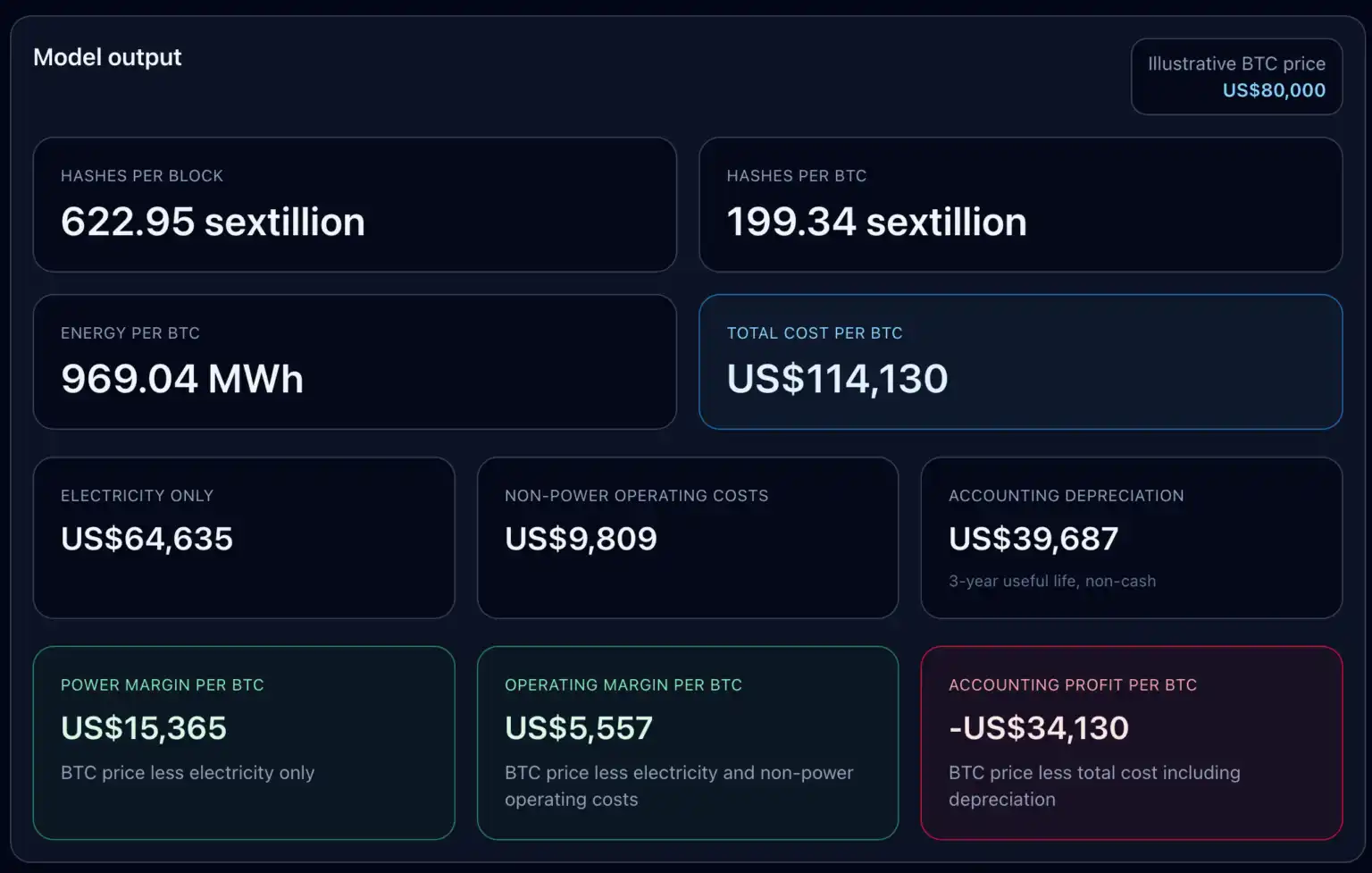

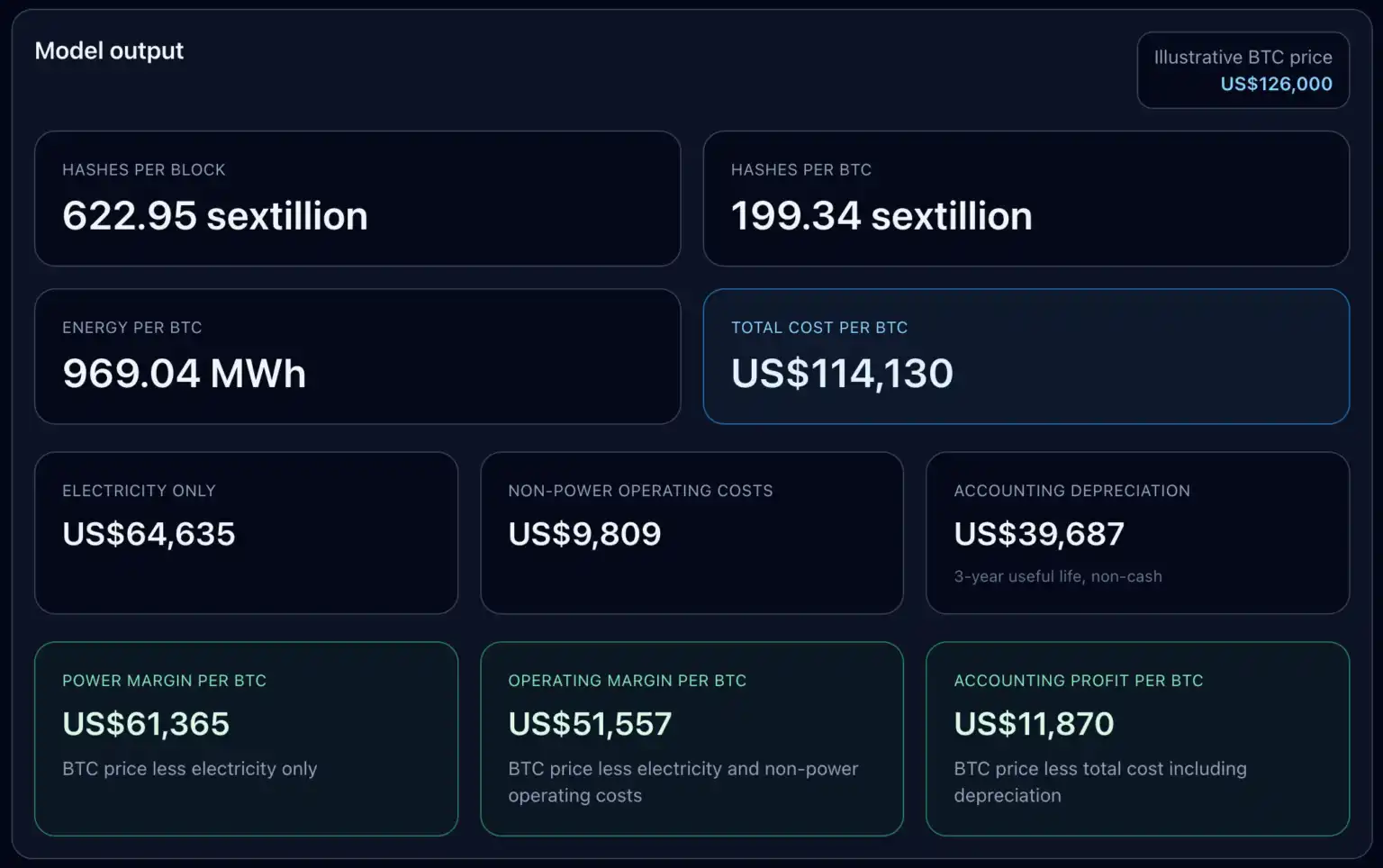

Au prix actuel du BTC de 67 200 $, Riot franchit un seuil de rentabilité, mais pas les deux suivants.

Le modèle est basé sur les conditions réseau actuelles : difficulté Bitcoin 145 042 165 424 850, récompense par bloc 3,125 BTC, efficacité énergétique des ASIC modernes ~17-19 J/TH, prix industriel de l'électricité au Texas ~0,0667 $/kWh. Étant donné que les frais moyens actuels sont d'environ 0,02 BTC/bloc, ce modèle ignore les frais de transaction.

Les paramètres ci-dessus produisent les résultats suivants : hashrat total du réseau par bloc 622,95 exahash, hashrat requis par BTC 199,34 exahash, énergie requise par BTC 969,04 MWh.

Sur cette base, le coût électrique pour miner un BTC au prix actuel est de 64 635 $, avec une marge électrique de 2 565 $/BTC.

Après ajout des coûts opérationnels hors électricité d'environ 9 809 $/BTC tirés des états financiers de Riot, la marge opérationnelle devient négative à -7 243 $, et le coût total augmente en conséquence. Après ajout d'environ 39 687 $/BTC d'amortissement non monétaire, le bénéfice comptable chute à -46 930 $.

Cela montre clairement que pour les grands mineurs américains, il n'y a pas un chiffre unique pour "le coût de minage d'un BTC".

Premier niveau : Coût électrique, détermine s'il est rentable à court terme d'allumer les machines.

Deuxième niveau : Ajout des coûts opérationnels plus larges, détermine si l'auto-minage peut couvrir l'ensemble de l'activité.

Troisième niveau : Ajout de l'amortissement, détermine si le bénéfice comptable peut être aligné sur la trésorerie.

Le modèle présente ces trois niveaux côte à côte, révélant l'ampleur de l'écart qui subsiste entre eux même après la remontée du marché.

L'échelle des seuils de rentabilité définit l'image opérationnelle complète

L'échelle des seuils de rentabilité fournie par le modèle est plus illustrative qu'un seul chiffre de coût total.

Seuil de rentabilité coût électrique seul : 64 635 $/BTC.

Après ajout des coûts opérationnels hors électricité de Riot, le seuil de rentabilité monte à environ 74 444 $.

Après ajout de l'amortissement comptable, le seuil de rentabilité comptable complet monte à 114 130 $.

Ainsi, un mineur peut déclarer des revenus positifs au niveau électrique, tout en étant encore en perte aux niveaux opérationnel ou comptable.

J'ai créé quatre scénarios de prix pour montrer comment cette échelle fonctionne en pratique.

Dans le scénario marché baissier à 49 000 $, Riot est négatif à tous les niveaux : Marge électrique -15 635 $/BTC, Marge opérationnelle -25 443 $/BTC, Bénéfice comptable -65 130 $/BTC.

Au prix actuel de 67 200 $, Riot vient juste de franchir le seuil de rentabilité électrique, à peine au-dessus de la valeur critique. La marge électrique devient positive, mais les perspectives opérationnelle et comptable restent négatives.

Dans le scénario de reprise à 80 000 $, Riot franchit le seuil de rentabilité opérationnel, avec une marge opérationnelle de 5 557 $/BTC, mais reste en perte au niveau comptable à -34 130 $.

Pour que les trois niveaux deviennent simultanément positifs, il faudrait que le BTC retrouve son plus haut historique à 126 000 $, moment où le bénéfice comptable serait de 11 870 $/BTC.

Cette distinction a une signification substantielle. La couche d'amortissement de Riot est explicitement qualifiée de charge non monétaire, calculée sur une durée de vie de trois ans, c'est une répartition comptable et non une sortie de trésorerie évitable à court terme.

Mais elle fait toujours partie de ce tableau, car les mineurs cotés ne peuvent pas survivre uniquement sur la marge électrique — ils doivent publier des comptes de résultats, remplacer les machines, et assumer les coûts de fonctionnement de l'entreprise.

Par conséquent, la vraie question est : quelle ligne de profit les investisseurs, analystes et dirigeants regardent-ils réellement lorsqu'ils jugent de la rentabilité d'un mineur.

Test de résistance aux prix de Riot avant le prochain halving

Nous avons ensuite étendu le modèle de coût jusqu'au prochain halving en 2028.

Basé sur les derniers documents publics de Riot, en supposant un hashrat actuel de 38,5 EH/s, atteignant 45 EH/s avant le 31 mars 2026, et maintenant ce niveau jusqu'à la fenêtre du prochain halving.

Ce modèle ne reconstruit pas l'ensemble du marché, mais conserve l'économie par BTC actuelle et projette selon la trajectoire de hashrat auto-miné rapportée et planifiée par Riot.

C'est une analyse de scénario axée sur l'effet de levier opérationnel, avec une sensibilité aux prix clairement visible.

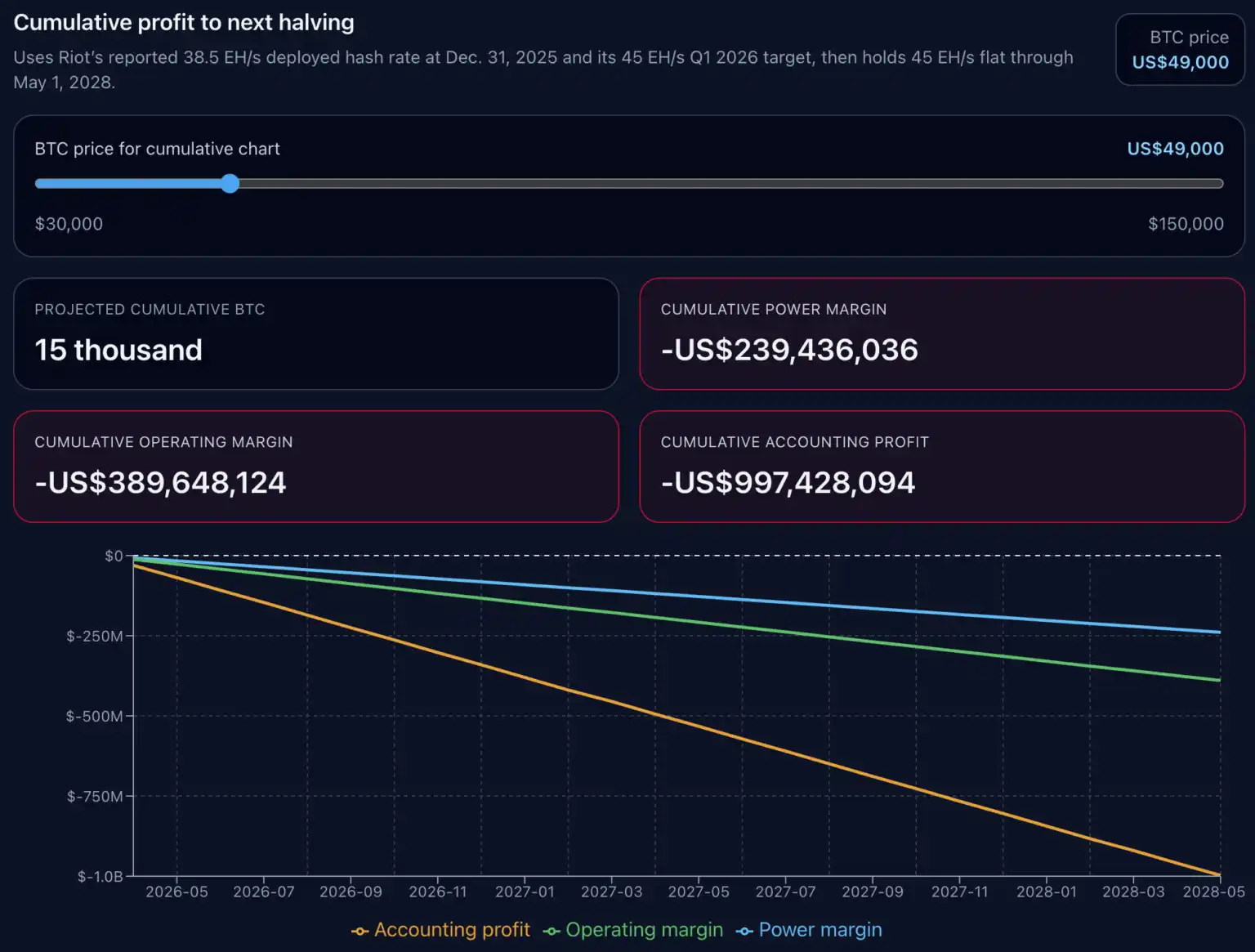

Dans les quatre scénarios, le total cumulé de BTC minés est estimé à 15 000, ce qui change c'est la structure des bénéfices.

Dans le scénario à 49 000 $, Marge électrique cumulée de Riot : -239 436 036 $, Marge opérationnelle cumulée : -389 648 124 $, Bénéfice comptable cumulé : -997 428 094 $.

Dans le scénario à 67 200 $, la Marge électrique cumulée devient positive à 39 286 667 $, mais la Marge opérationnelle cumulée reste à -110 925 420 $, et le Bénéfice comptable cumulé à -718 705 391 $.

Dans le scénario à 80 000 $, la Marge opérationnelle cumulée devient positive à 85 099 338 $, mais le Bénéfice comptable cumulé reste à -522 680 632 $.

Ce n'est que dans le scénario à 126 000 $ que les trois lignes deviennent positives, avec un Bénéfice comptable cumulé de 181 783 343 $.

Les mineurs peuvent maintenir une marge électrique positive pendant de longues périodes tout en ne couvrant pas leurs coûts opérationnels plus larges ; ils peuvent aussi être opérationnellement positifs tout en étant loin de la rentabilité comptable. Le cas Riot montre que l'écart entre ces deux états est important.

Dans le modèle, l'écart entre le seuil de rentabilité électrique et le seuil de rentabilité comptable complet est d'environ 49 495 $/BTC. Cet écart aide à expliquer pourquoi les mineurs peuvent sembler sains au niveau de la planification du hashrat, tout en semblant à court au niveau du bénéfice rapporté.

Nos graphiques cumulatifs ne font pas de prédictions sur la difficulté future, les frais, les temps d'arrêt, les revenus de modulation, le financement ou les nouvelles dépenses en capital, ils supposent simplement que l'économie par BTC actuelle reste inchangée et projettent selon la trajectoire de hashrat planifiée par Riot.

Cette limitation n'affecte pas le signal central que le modèle transmet : toutes choses économiques égales par ailleurs, après fixation de ces paramètres, la discussion avant le prochain halving dépendra encore largement du prix du BTC.

Pour Riot, le modèle n'atteint la rentabilité comptable cumulée que dans le scénario à 126 000 $, mais en termes absolus, ce point critique est de 114 200 $.

Implications du cas Riot pour l'ensemble du secteur minier américain

Pour les mineurs américains, l'implication plus large est directe : Le prix seul ne peut pas résoudre les problèmes opérationnels, l'efficacité des machines et le prix de l'électricité restent la première barrière.

En termes de sensibilité aux coûts, nous avons comparé trois présélections d'ASIC : Bitmain S21 (17,5 J/TH), MicroBT M60S (18,5 J/TH) et Antminer S19 Pro (29,5 J/TH), toutes utilisant le prix de référence de l'électricité industrielle au Texas.

Dans cette fourchette de prix, le coût par BTC du S19 Pro reste toujours supérieur à celui des nouveaux modèles. Les deux nouveaux modèles ont des coûts proches, tandis que le mineur moins efficace maintient une ligne de coût nettement plus élevée sur l'ensemble du graphique.

Cette conclusion ne s'applique pas seulement à Riot. Les couches de coûts non électriques et les hypothèses d'amortissement de Riot sont spécifiques à l'entreprise, d'autres mineurs peuvent avoir une base de frais généraux différente, des hypothèses de durée de vie différentes, des structures de revenus de modulation différentes ou un mix électrique réel différent. Mais la pertinence du cadre d'analyse à trois niveaux lui-même n'est pas affectée.

Premier niveau : Coût électrique. Deuxième niveau : Coût opérationnel. Troisième niveau : Coût comptable.

Les entreprises qui survivent aux cycles de prix bas sont souvent celles qui franchissent facilement le premier niveau. Les entreprises qui capitalisent sur la croissance pendant le cycle...