Perspectives On-Chain

Pris au piège dans l'intervalle

Le Bitcoin a passé plus d'un mois à se consolider dans une fourchette de 62,8 k$ à 72,6 k$, avec de multiples tentatives infructueuses de s'établir au-dessus de 70 k$, chaque rejet étant accompagné de brèves pointes du Profit Net Réalisé dépassant 5 M$ par heure, ce qui indique une prise de bénéfices opportuniste plutôt qu'une demande soutenue. En prenant du recul, le prix est actuellement coincé entre deux modèles de coût de base structurellement significatifs : le Prix Réalisé à 54,4 k$, représentant le coût d'acquisition moyen de toute l'offre en circulation, et la Vraie Moyenne de Marché à 78,4 k$, qui suit le coût de base des pièces faisant l'objet de transactions actives.

En l'absence de vents contraires macroéconomiques plus larges, cette fourchette pourrait plausiblement soutenir un rallye de soulagement de marché baissier plafonné par la Vraie Moyenne de Marché. Cependant, la superposition d'incertitudes géopolitiques à une structure déjà fragile qui a échoué à plusieurs reprises à se maintenir au-dessus de 70 k$ incline la distribution des rendements à moyen terme vers la baisse, le Prix Réalisé servant de principal niveau de support à surveiller.

Accumulation sans conviction

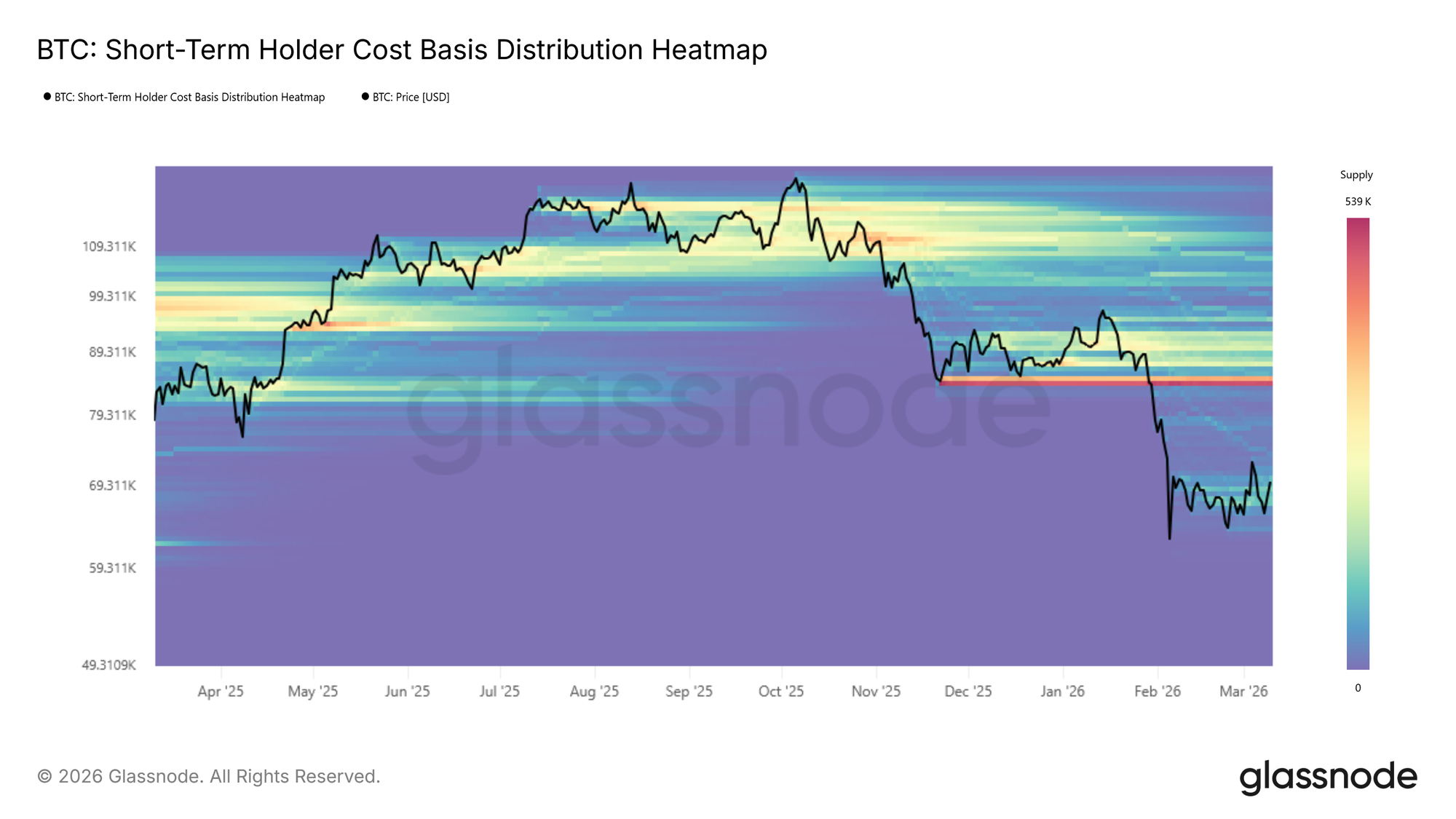

En s'appuyant sur la stabilité observée autour du point médian de la fourchette Prix Réalisé à Vraie Moyenne de Marché, un cluster d'accumulation on-chain commence à prendre forme. En utilisant la Carte de Chaleur de la Distribution du Coût de Base, les clusters d'accumulation identifient les niveaux de prix où un volume important d'offre a changé de mains récemment, servant de proxy pour la conviction des investisseurs à court terme et la densité potentielle de support.

Cependant, l'intensité du cluster actuel est relativement modeste par rapport aux phases d'accumulation antérieures qui ont précédé des expansions de prix décisives. Ces épisodes antérieurs étaient caractérisés par un engagement de capital plus important, alors que le cluster actuel reflète un repositionnement plus timide. Par conséquent, bien que l'accumulation émergente donne un certain crédit à la thèse de rallye de marché baissier décrite ci-dessus, son manque d'intensité suggère que les fondations pour une expansion soutenue à moyen terme restent minces.

Les nouveaux investisseurs sous pression

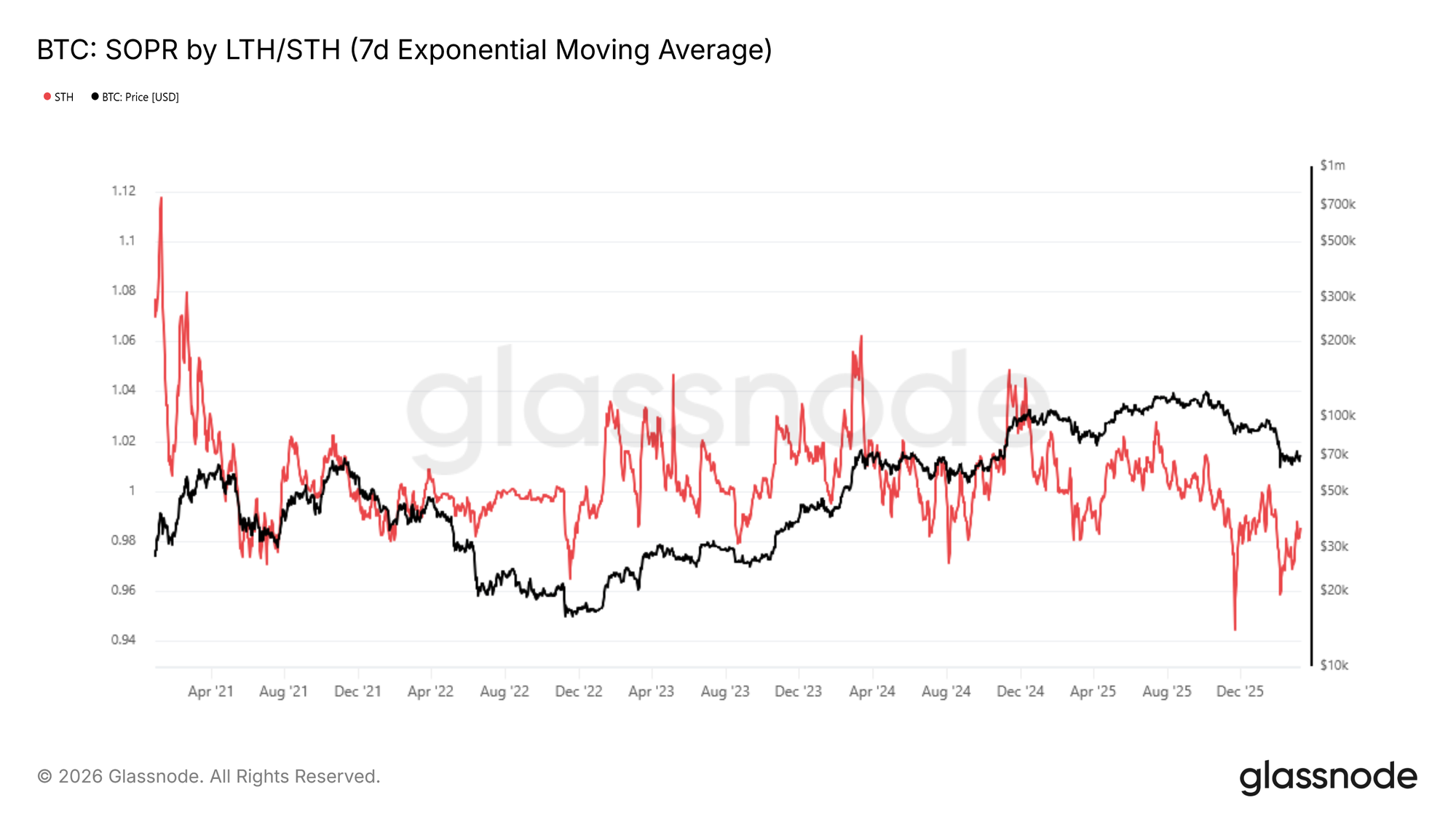

Aggravant le signal d'accumulation tiède, un frein clé à l'élan du marché est l'érosion soutenue de la rentabilité parmi les nouveaux participants au marché. Cette dynamique est directement capturée par le Ratio de Profit des Outputs Dépensés des Détenteurs à Court Terme (STH-SOPR), qui mesure le ratio entre le prix auquel les détenteurs à court terme ont acquis leurs pièces et le prix auquel ils les dépensent. Une lecture inférieure à 1 indique que cette cohorte réalise, globalement, des pertes.

La moyenne mobile exponentielle sur 7 jours (7D-EMA) du STH-SOPR s'est négociée continuellement en dessous de 1 depuis octobre 2025, et se situe actuellement à 0,985, confirmant que les acheteurs récents ne disposent pas de profit non réalisé significatif à déployer ou pour défendre leurs positions. C'est une caractéristique classique d'un régime de marché baissier, qui nécessite historiquement une période prolongée de construction de base avant que les conditions ne se normalisent.

Sur le plan tactique, le STH-SOPR sert également d'indicateur de sommet local. Les pointes vers 1 lors des rallyes de soulagement ont tendance à marquer des points d'épuisement, car les acheteurs récents saisissent l'opportunité de sortir près du seuil de rentabilité plutôt que de conserver pour une hausse supplémentaire.

Perspectives Off-Chain

Les entrées d'ETF réapparaissent

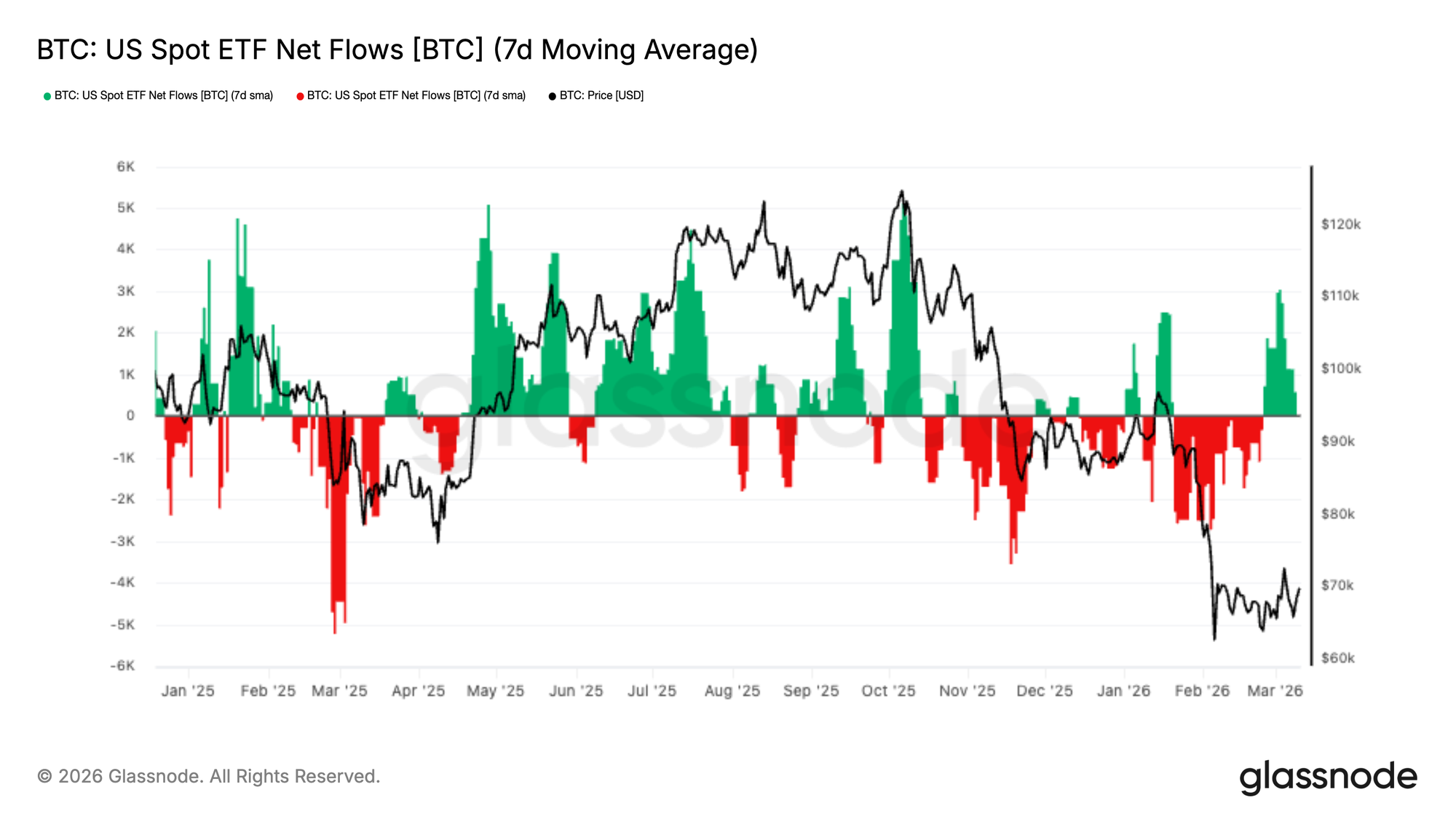

Les ETF spot américains sur Bitcoin ont connu une période soutenue de sorties nettes tout au long de la récente correction du marché, la moyenne mobile sur 7 jours restant négative alors que les prix baissaient vers la région des 65 k$. Cette pression de rachat persistante reflétait une phase de dé-risquage institutionnel plus large à travers les véhicules d'investissement réglementés.

Cependant, au cours de la semaine écoulée, les flux ont changé de manière significative, avec une forte poussée d'entrées émergeant et poussant fermement la moyenne sur 7 jours de nouveau en territoire positif. Cela marque l'impulsion de demande la plus significative depuis le début de la correction, suggérant que les acheteurs institutionnels pourraient intervenir alors que le Bitcoin se stabilise près des récents plus bas.

Bien qu'il soit trop tôt pour confirmer un changement structurel de la demande, une continuation des flux positifs des ETF signalerait une amélioration du sentiment institutionnel et pourrait rétablir les ETF comme une source importante de support côté spot pour le marché.

La demande spot rebondit

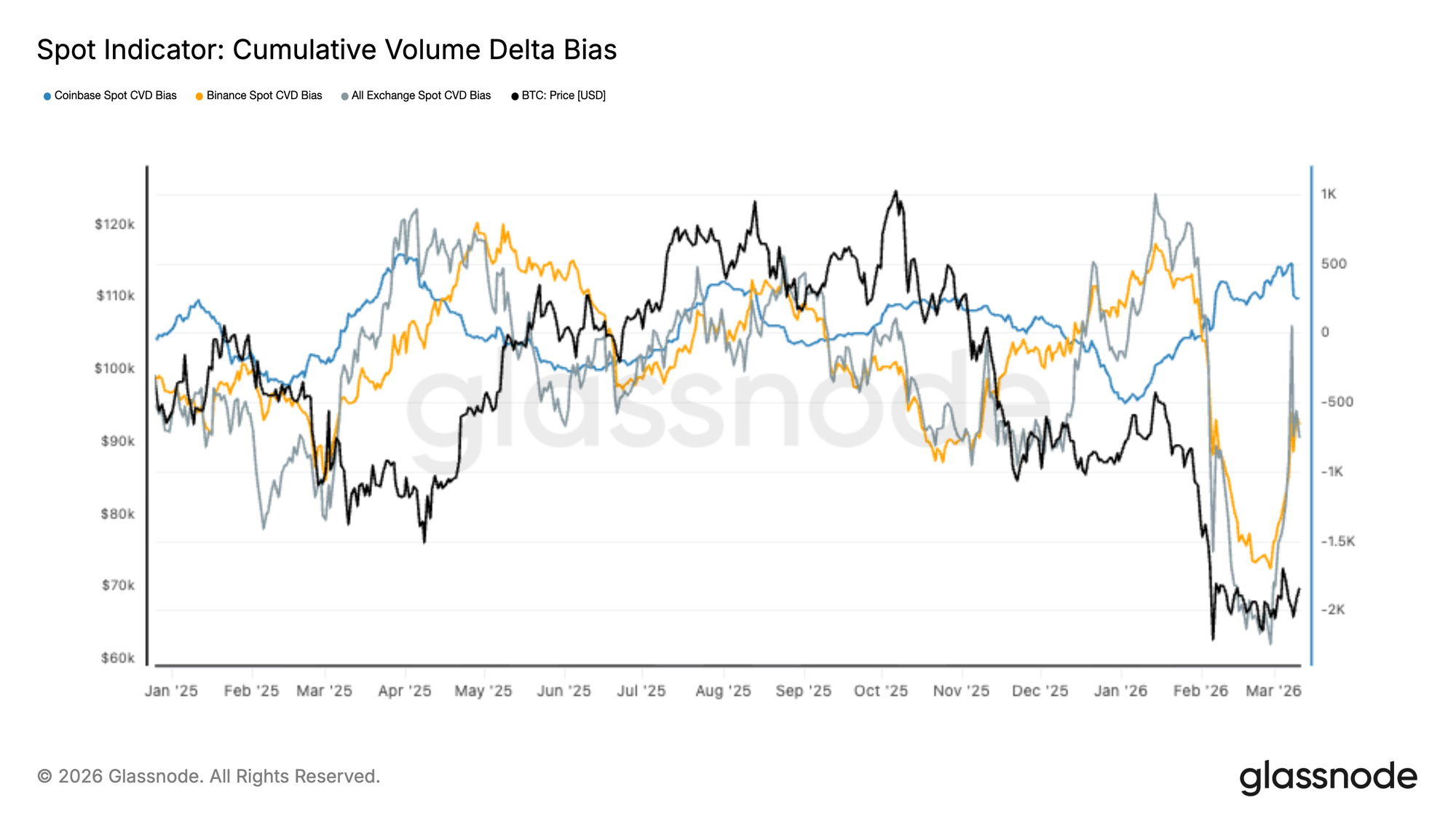

Le flux d'ordres du marché spot montre des signes précoces de reprise après une période prolongée de pression agressive des vendeurs. Le delta de volume cumulé à travers les principales bourses a chuté brusquement pendant la récente baisse du marché, les flux de Binance et du marché plus large reflétant une pression de vente persistante du marché alors que le BTC chutait vers la fourchette 60 k$–70 k$.

Lors des dernières séances cependant, le spot CVD a commencé à inverser à la hausse, indiquant que les acheteurs commencent à absorber la liquidité des vendeurs. La reprise est particulièrement visible à travers les agrégats mondiaux de bourses, suggérant une amélioration généralisée de la demande spot plutôt qu'une activité isolée sur une bourse.

Bien que ce changement pointe vers une potentielle stabilisation des conditions du marché spot, une dominance soutenue des acheteurs sera nécessaire pour confirmer que la demande est suffisamment forte pour soutenir une reprise durable des prix.

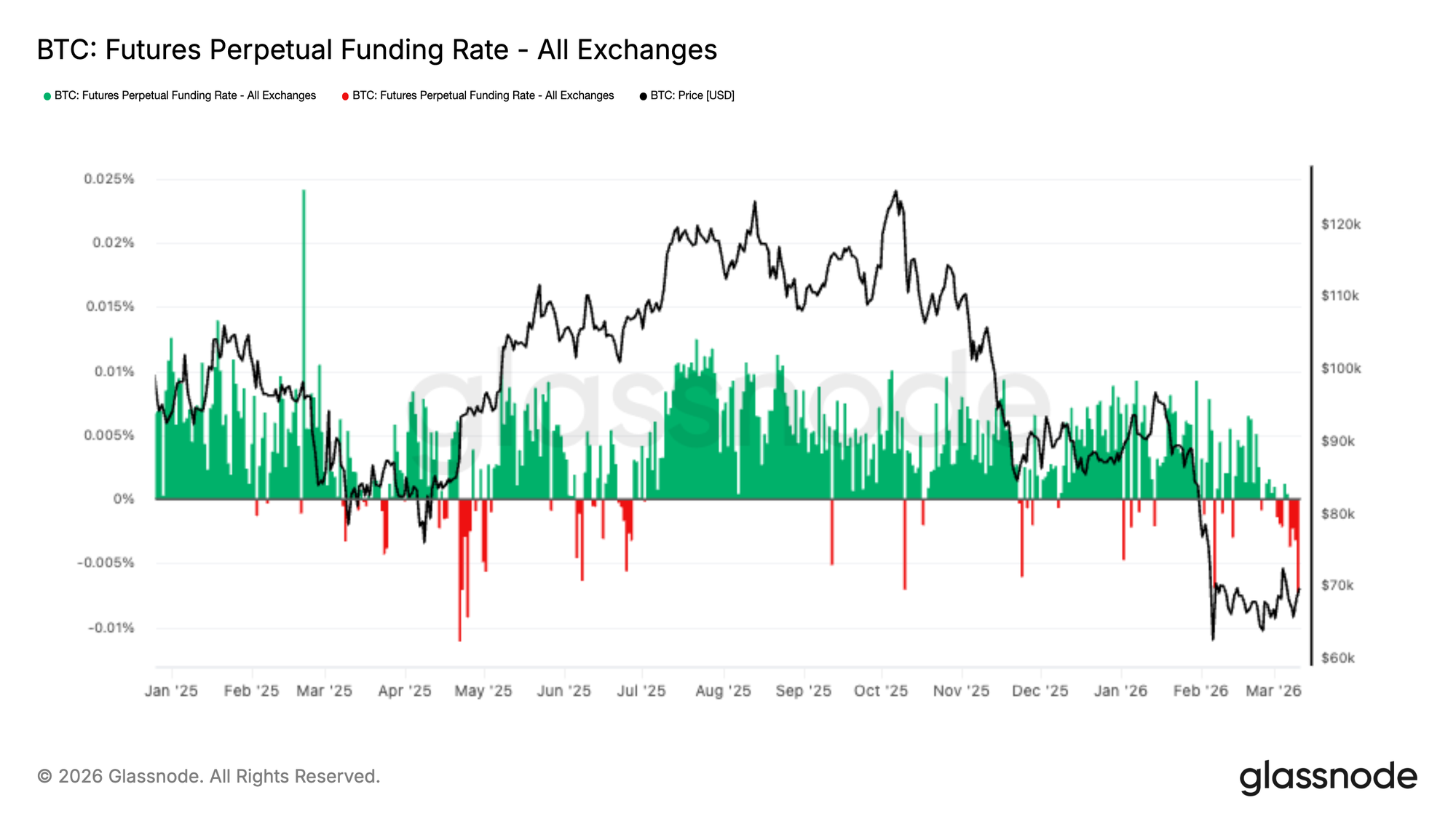

Le financement devient négatif alors que le positionnement short s'accroît

Les taux de financement des contrats perpétuels sont passés résolument en territoire négatif lors des dernières séances, reflétant une dominance croissante du positionnement short à travers les marchés de produits dérivés. Ce changement intervient alors que le Bitcoin se négocie près de l'extrémité inférieure de sa récente fourchette suite à la forte baisse vers la région des 60 k$–70 k$.

Un financement négatif indique que les vendeurs à découvert paient maintenant une prime pour maintenir leurs positions, suggérant un consensus croissant autour d'une continuation à la baisse. Cependant, un positionnement short aussi concentré peut également créer des conditions asymétriques, où un mouvement brusque à la hausse force les shorts à couvrir.

Si la demande spot continue de se rétablir, l'accumulation d'exposition short augmente le potentiel d'un squeeze short, ce qui pourrait amplifier la volatilité à la hausse si les liquidations forcées commencent à se cascader.

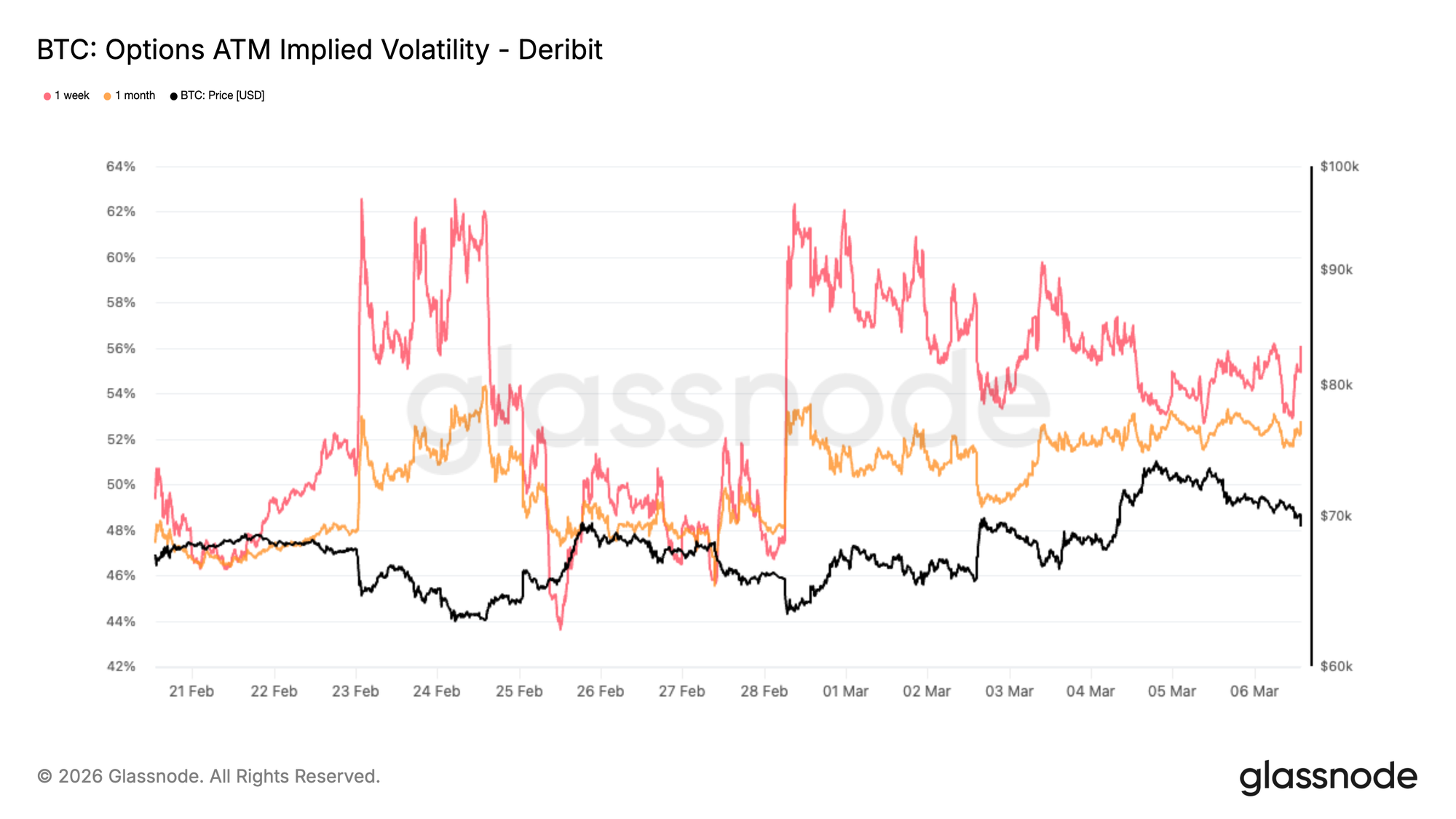

Volatilité Implicite : La prime à court terme commence à s'atténuer

Le Bitcoin est resté étonnamment résilient suite au récent choc géopolitique. Cette résilience se reflète maintenant sur le marché des options, où la volatilité implicite à court terme a commencé à s'atténuer.

Au cours de la dernière semaine, la baisse a été plus visible à l'avant de la courbe, la volatilité implicite à court terme retombant vers la zone des 50 pour cent milieu. La volatilité implicite représente le prix que les traders sont prêts à payer pour l'optionalité. Lorsque l'incertitude augmente, la protection devient chère. Le récent mouvement à la baisse suggère que le marché perçoit moins de risque d'événement immédiat qu'au début de la semaine.

Le graphique montre que la volatilité à court terme, représentée par l'échéance 1 semaine, se compresse plus rapidement que les maturités plus longues comme le 1 mois, confirmant que le risque d'événement immédiat s'estompe. Ce changement ne signifie pas que la volatilité s'est complètement normalisée. Les niveaux restent élevés par rapport aux derniers mois, montrant que le marché prix encore un certain degré d'incertitude.

Ce qui a changé, c'est l'urgence. Les traders semblent moins concentrés sur les chocs immédiats à la baisse et s'éloignent progressivement de la couverture agressive à court terme.

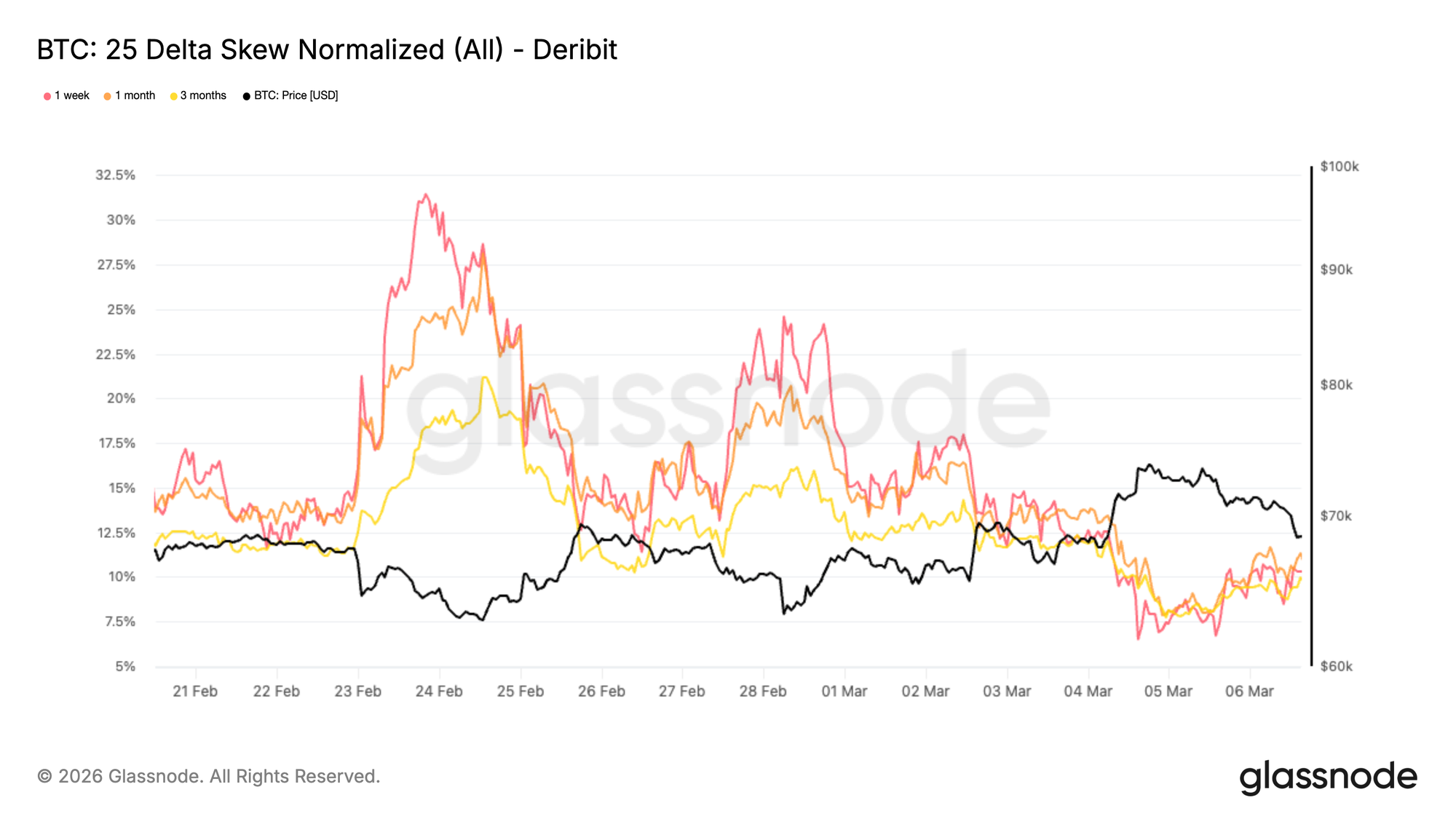

Skew 25 Delta : Le positionnement défensif commence à s'atténuer

Avec le refroidissement de la volatilité, le skew offre un aperçu de la façon dont les traders se positionnent pour le risque directionnel.

À travers les maturités, les risk reversals à 25 delta restent négatifs, ce qui signifie que les options put continuent de se négocier à une volatilité implicite plus élevée que les calls comparables. Cela reflète le fait que la demande de protection à la baisse est toujours présente sur le marché.

Cependant, l'ampleur de ce skew a commencé à se comprimer. Au cours des dernières séances, le skew s'est resserré de manière significative, indiquant que l'intensité du positionnement défensif commence à s'estomper.

Le skew mesure essentiellement la demande relative pour la protection par rapport à la participation. Lorsque les traders couvrent agressivement le risque de baisse, les puts deviennent significativement plus chers que les calls. Alors que ce déséquilibre se réduit, il signale typiquement que le marché devient plus à l'aise pour reprendre de l'exposition directionnelle.

Comme le montre le graphique, le skew sur 1 semaine se situe maintenant autour de 10% de skew put, en baisse par rapport au pic récent de 31% atteint le 23 mars. Ce changement suggère que bien que la prudence demeure, le ton défensif qui dominait pendant le choc s'atténue progressivement.

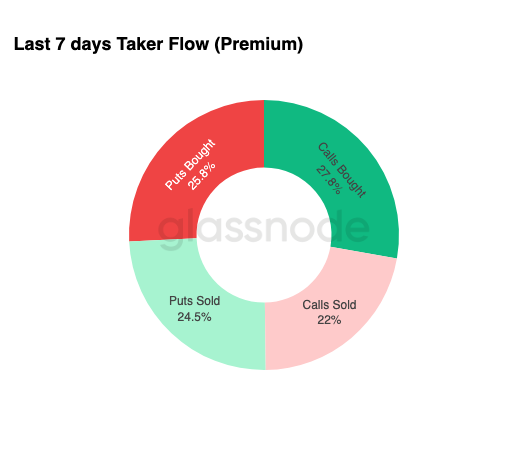

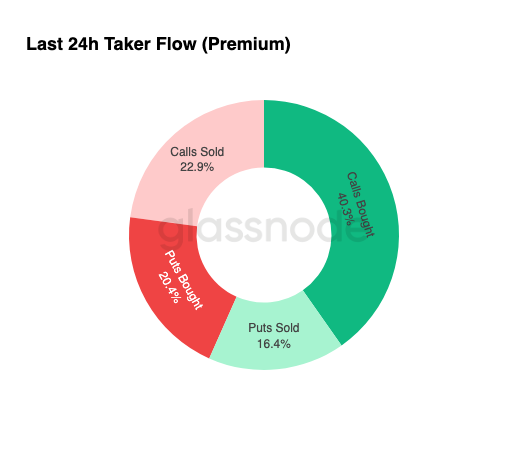

Flux d'Options : L'exposition à la hausse gagne du terrain

Les plus grosses transactions d'options observées au cours des 24 dernières heures ont été concentrées sur l'achat de calls, représentant 40,3% de l'activité totale des options. Au cours de la semaine écoulée, l'achat de calls était déjà le flux dominant, représentant 27,8% de l'activité des options. Cette tendance s'est accélérée, la part des achats de calls grimpant à 40,3% au cours des dernières 24 heures.

Les calls offrent une exposition aux mouvements haussiers tout en limitant le risque de baisse, ce qui en fait un instrument courant pour se positionner lors des premières étapes d'une reprise.

Ce qui rend la configuration actuelle particulièrement intéressante, c'est le contraste entre le flux et la tarification. Le skew reste négatif, ce qui signifie que la protection à la baisse est encore relativement chère, pourtant les traders accumulent de plus en plus d'exposition à la hausse via des calls.

Ce modèle apparaît souvent lorsque le sentiment commence à s'améliorer mais que le marché au sens large n'a pas encore totalement reprixé le risque. Les participants commencent à se positionner pour des opportunités à la hausse tout en conservant certaines structures défensives.

Plutôt que de signaler un changement résolument haussier, le flux suggère une transition graduelle, les traders testant prudemment la hausse tout en maintenant une protection contre les risques potentiels de baisse.

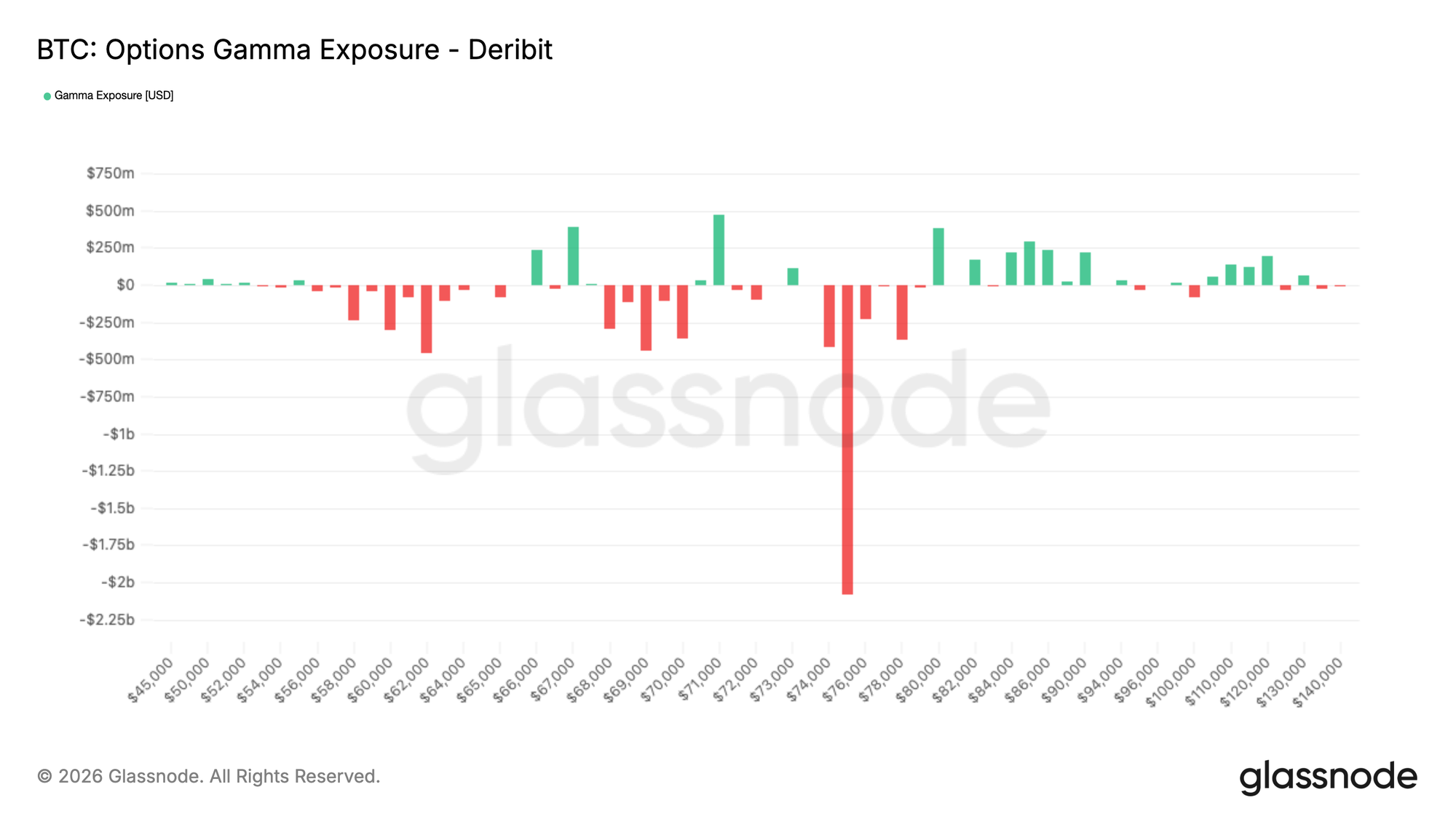

Exposition Gamma : 75 k$ comme l'aimant haussier clé

Alors que le Bitcoin se négocie autour de 69,5 k$ au moment de la rédaction, le spot se situe actuellement dans un couloir de gamma short modéré entre environ 67 k$ et 71 k$. Environ 400 millions de dollars de gamma positif se situent de chaque côté de cette fourchette, créant des niveaux proches où la couverture des dealers peut temporairement stabiliser le prix.

Le gamma décrit comment les flux de couverture des dealers réagissent aux changements de prix. Lorsque les dealers détiennent un gamma positif autour d'un strike, ils ont tendance à vendre les rallyes et à acheter les baisses pour rester couverts, ce qui peut ralentir les mouvements de prix et créer un support et une résistance à court terme.

Cependant, il ne faudrait pas un volume significatif pour percer de part et d'autre de ce couloir. Le niveau le plus important se situe plus haut.

Autour du strike 75 k$, environ 2 milliards de dollars de gamma négatif sont concentrés. Dans une zone de gamma short, les flux de couverture des dealers renforcent le mouvement. Si le prix pousse dans cette région, l'activité de couverture peut accélérer le mouvement vers le haut vers la zone des 80 k$.

Notamment, environ 1,8 milliard de dollars de ce positionnement expire le 27 mars, fin de l'expiration du T1, ce qui signifie que le paysage gamma pourrait changer significativement une fois que ces options seront parties.

Conclusion

Le Bitcoin reste sous pression, mais plusieurs signaux suggèrent que le marché pourrait entrer dans une phase plus stabilisée. L'offre illiquide continue de s'étendre, indiquant une conviction persistante parmi les détenteurs à long terme même si le prix se négocie en dessous des niveaux clés de coût de base on-chain.

À travers les marchés off-chain, les conditions commencent à s'améliorer. Les flux des ETF spot américains sont redevenus positifs après un régime prolongé de sorties, et le spot CVD commence à se rétablir, indiquant que les acheteurs recommencent à s'engager. En même temps, le financement perpétuel est devenu négatif, reflétant un positionnement short de plus en plus concentré qui pourrait amplifier la hausse si la demande continue de se renforcer.

Les marchés d'options ajoutent à ce tableau, la volatilité implicite à court terme se compressant alors que les traders réduisent la demande de couverture à court terme. Le delta skew reste relativement équilibré, tandis que le positionnement gamma des dealers apparaît globalement neutre, suggérant que les marchés d'options ne sont plus fortement inclinés vers une protection immédiate à la baisse.

Dans l'ensemble, le marché semble passer d'un désendettement forcé à une stabilisation précoce, avec une marge de reprise si la demande spot continue de se construire.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des bourses présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations officiellement publiées par les bourses et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des bourses, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'une bourse, particulièrement lorsque les bourses s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenu responsable des écarts ou des potentielles inexactitudes.