Auteur : Thejaswini M A

Titre original : The Frozen Fortune

Compilation et édition : BitpushNews

La maison — vos parents ne l'ont jamais considérée comme un investissement. Ils l'ont achetée parce qu'ils avaient besoin d'un logement où vivre, parce que le prêt hypothécaire était abordable avec un seul salaire à l'époque, parce que les écoles du quartier étaient excellentes, parce que c'était ce que les gens faisaient naturellement alors. Ils ont repeint le salon deux fois, ont refait le toit une fois, ont débattu pendant des années d'une rénovation de la cuisine sans jamais la commencer. Ils y ont élevé leurs enfants, ils y ont vieilli. Ce faisant, sans le vouloir vraiment, ils ont constitué l'actif le plus précieux qu'ils aient jamais eu.

Maintenant, ils s'inquiètent pour payer leurs frais médicaux, alors que cette maison vaut désormais 1,2 million de dollars.

Un chiffre revient sans cesse dans les études financières en ce moment : 124 000 milliards de dollars.

C'est la valeur estimée des actifs qui devraient passer des générations plus âgées aux plus jeunes au cours des 25 prochaines années. Les analystes appellent cela le « Grand Transfert de Richesse » (Great Wealth Transfer). Sous la plume des médias, cela semble être une pure bonne nouvelle pour les héritiers.

Mais est-ce vraiment le cas ?

Cette richesse transférée est largement illiquide. Elle est majoritairement immobilière. Ces maisons, achetées par la génération du baby-boom lorsque les prix étaient raisonnables, remboursées sur des décennies, ayant bénéficié de la plus-value, sont finalement devenues le principal réservoir de leur fortune.

Et la génération qui hérite de ces maisons a grandi en voyant ces mêmes prix les mettre hors de portée de l'accession à la propriété. Maintenant, ces maisons vont leur échoir — elles sont illiquides, chargées émotionnellement, juridiquement complexes et de plus en plus difficiles à utiliser de manière pratique.

C'est le problème que le chiffre « 124 000 milliards » dans les gros titres ne capture pas.

Pour comprendre pourquoi c'est important, il faut comprendre ce qui est arrivé au logement entre les années 1960 et aujourd'hui. Il a changé de catégorie. Initialement un abri, un lieu de vie, il est lentement devenu le principal instrument financier de la classe moyenne américaine. Pour les familles en dehors des tranches à haut revenu, la maison n'est pas un actif parmi d'autres, c'est LE seul actif. La valeur nette immobilière constitue le poste le plus important du bilan médian des ménages américains, éclipsant les comptes de retraite, les actions et tous les autres actifs réunis.

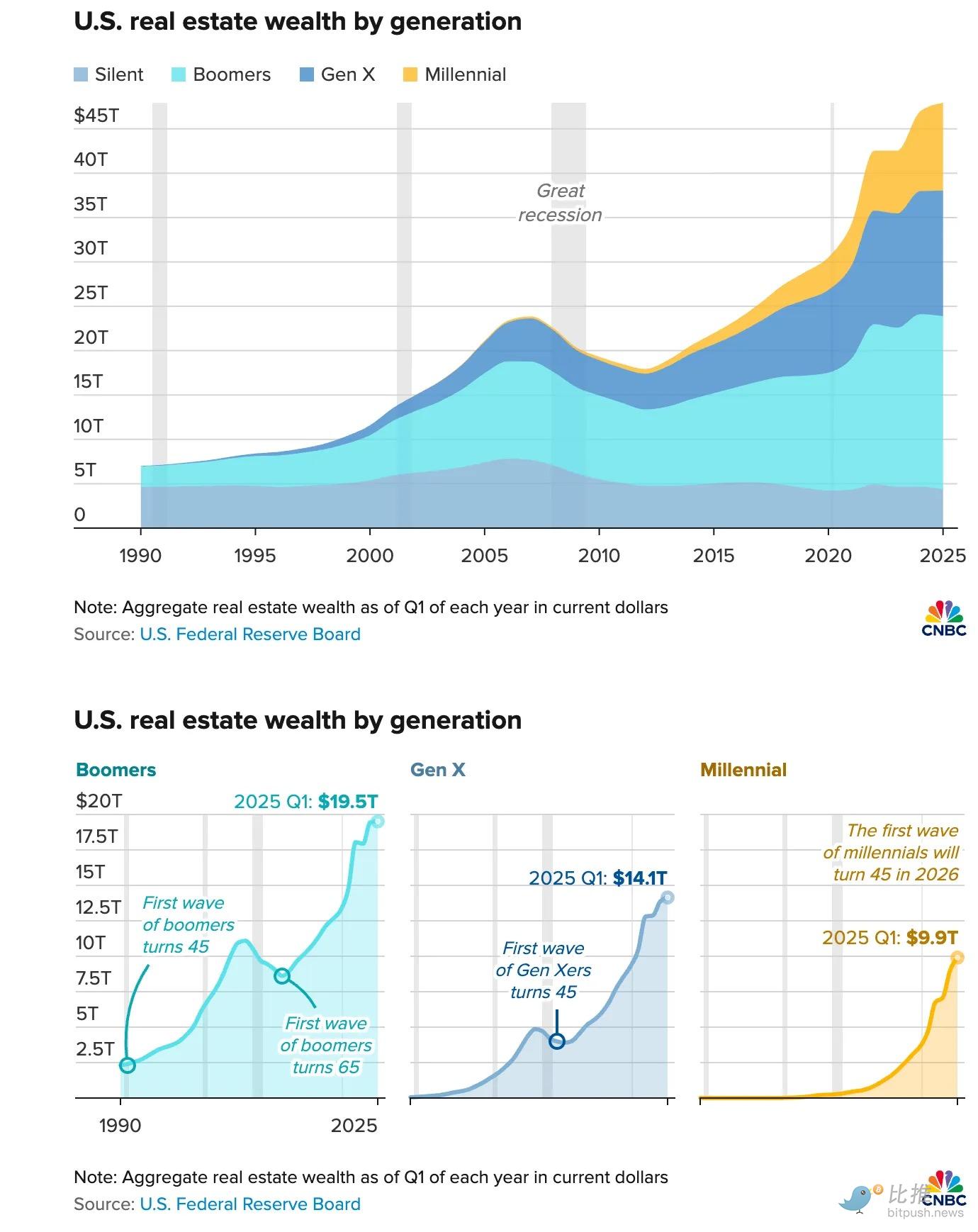

Les baby-boomers ont accumulé cette richesse dans des conditions qui n'existent plus. Ils ont acheté lorsque le ratio prix/revenu était entre 2 et 3,5. Ils ont remboursé leurs prêts pendant des décennies de croissance des salaires réels. Au premier trimestre 2025, la valeur immobilière détenue par les baby-boomers avait atteint 19,5 billions de dollars, contre seulement une fraction de ce montant en 1990.

(Données de cnbc.com)

Les millennials qui entrent sur le marché aujourd'hui font face à un ratio prix/revenu qui a plus que doublé par rapport à l'époque où leurs parents achetaient. Ils sont accablés par des prêts étudiants que leurs parents n'avaient pas. Ils sont confrontés à des taux d'intérêt hypothécaires qui rendent le remboursement mensuel d'une maison de prix moyen presque impossible pour une famille à revenu médian. Rien que l'apport personnel — sur un marché où les prix montent plus vite que l'épargne — est devenu un piège.

Le résultat est une fracture générationnelle qui a cessé d'être cyclique depuis longtemps. La génération qui pouvait acheter l'a fait, et celle qui ne le pouvait pas s'apprête à hériter de ce qui reste.

L'immobilier est l'un des actifs les moins liquides qu'une personne puisse détenir.

Quand vous avez besoin de liquidités, vous ne pouvez pas vendre 10 % de votre maison. Quand vous changez de travail, vous ne pouvez pas la déplacer. Vous ne pouvez pas la répartir proprement entre quatre frères et sœurs sans déclencher une procédure légale qui peut prendre 18 mois et épuiser les fonds de la succession. Hériter d'une maison d'un million de dollars dans une ville où vous ne pouvez pas vous permettre de vivre n'est pas une bonne nouvelle, c'est un dilemme : la vendre ? La garder et assumer les coûts d'entretien ? La louer et devenir propriétaire bailleur ? Ou passer des années à négocier avec vos frères et sœurs pour savoir laquelle choisir ?

Les baby-boomers détiennent actuellement environ 40 % de la richesse immobilière américaine. 61 % d'entre eux déclarent qu'ils ne vendront jamais. Quand on comprend la structure des incitations, cela ne vient pas de l'entêtement. Vendre déclenche des impôts élevés sur les plus-values accumulées sur des décennies ; cela remet un taux hypothécaire de 3 % à 7 % ; en Californie, cela peut faire grimper la taxe foncière instantanément par dix. Et il n'y a tout simplement pas de maisons abordables disponibles pour qu'ils puissent effectuer un downsizing.

Alors ils restent. Les maisons ne circulent plus. Les jeunes acheteurs sont tenus à l'écart, attendant un héritage qui est devenu la seule voie réaliste d'accession à la propriété dans de nombreuses villes. Quand l'héritage arrive enfin, le problème de liquidité ne disparaît pas, il est juste transféré à la génération suivante.

Alex Svanevik, cofondateur de Nansen, décrit la situation à venir comme un « tsunami ». Il déclarait en janvier 2026 qu'environ 100 000 milliards de dollars seraient hérités au cours des 20 prochaines années, et que la force poussant ces fonds vers la cryptomonnaie est structurelle, et non spéculative. Il estime que si seulement 3 % de ces actifs hérités affluaient vers le marché crypto, sa capitalisation pourrait doubler par rapport à sa taille actuelle.

3 %, cela semble peu ? Mais considérez qui hérite : selon une récente enquête d'OKX, la génération Z a cinq fois plus confiance dans la cryptomonnaie que les baby-boomers. Les millennials détiennent déjà plus d'actifs numériques que leurs parents. Nous n'avons pas besoin de les convaincre que la cryptomonnaie est réelle, ils ont grandi en l'utilisant de la même manière que les générations précédentes utilisaient les comptes d'épargne. Ce dont ils ont besoin, c'est que la richesse héritée leur parvienne sous une forme qu'ils comprennent.

C'est là que se trouve le fossé. Et la « tokenisation » est le moyen de le combler.

La tokenisation d'actifs du monde réel (RWA) signifie représenter la propriété d'un actif physique sur une blockchain. Une fois fait, la propriété peut être divisée, transférée sans intermédiaire, conservée dans un portefeuille, utilisée comme garantie, ou échangée sans nécessiter un consensus de toutes les parties prenantes. Les frictions autrefois paralysantes deviennent gérables.

Concrètement, pour un héritage immobilier, la tokenisation résout quatre problèmes actuellement insolubles :

-

Liquidité : Un bien immobilier tokenisé peut être vendu en partie. Un héritier qui a désespérément besoin de 50 000 $ mais détient une part d'une propriété valant 500 000 $ peut vendre 10 % de sa propriété, au lieu d'être forcé de vendre la maison entière ou de ne rien obtenir. Cela facilite aussi grandement les prêts hypothécaires, car le bien sous-jacent peut être échangé, permettant aux prêteurs de mieux underwriter.

-

Répartition : Quand quatre frères et sœurs héritent d'une propriété, la tokenisation permet à chacun de détenir numériquement sa part exacte, de la trader, de la vendre ou de la garder indépendamment, sans avoir besoin d'un consensus unanime sur le sort de l'actif physique. Quand la propriété est « programmable », les batailles juridiques qui épuisent actuellement les successions sont grandement simplifiées.

-

Liquidité/Mobilité : Un bien immobilier tokenisé peut être placé dans un portefeuille aux côtés d'actions, de cryptomonnaies, etc. Il peut être géré à distance, transféré à l'étranger, et finalement utilisé comme collatéral dans des protocoles DeFi (Finance Décentralisée). L'« ancrage géographique » de l'immobilier n'est plus une entrave à la flexibilité financière de l'héritier.

-

Accessibilité : Pour l'héritier qui ne peut pas acheter mais est destiné à hériter, la tokenisation permet une participation anticipée. Pour les membres de la famille plus jeunes qui héritent de parts plus petites, la propriété fractionnée leur permet de détenir un actif physique sans être forcés de le liquider immédiatement.

Le marché évolue déjà dans cette direction. Début 2026, la valeur totale des actifs du monde réel tokenisés avait atteint 26 milliards de dollars d'actifs distribués et 3 880 milliards de dollars d'actifs représentés, avec une forte dynamique de croissance. Bien que l'immobilier n'en représente actuellement qu'une petite partie, l'infrastructure en construction — portefeuilles, règlement sur chaîne, propriété programmable — est bien plus fonctionnelle qu'il y a à peine deux ans. Svanevik note que les produits que Nansen développe aujourd'hui n'auraient tout simplement pas pu exister il y a deux ans, car l'infrastructure sous-jacente n'était pas prête. Maintenant, elle l'est.

Cela ne signifie pas que la tokenisation résoudra la crise de l'accessibilité au logement. Les prix des maisons ne baisseront pas parce que la propriété devient plus portable. Les problèmes structurels du marché — offre limitée, taux bloqués, découplage à long terme des prix par rapport aux salaires — demeurent. Et nous ne savons pas encore si « financiariser » le dernier actif non liquide de la plupart des familles améliore leur vie ou rend simplement leurs problèmes plus faciles à trader.

La tokenisation résout un problème plus spécifique et plus pressant. Il s'agit de ce qui se passe lorsque 25 000 milliards de dollars de richesse immobilière passent d'une génération habituée à tout stocker dans l'immobilier à une génération qui considère que la richesse devrait être liquide, numérique et non liée à une adresse physique spécifique.

Actuellement, les outils pour libérer la valeur nette immobilière (home equity) sont défaillants pour la plupart des détenteurs. Le refinancement avec sortie de trésorerie (Cash-out refinancing) signifie abandonner un taux de 3 % pour accepter un taux de 7 %. Le prêt hypothécaire sur valeur nette (HELOC) exige une justification de revenus que les retraités ont souvent du mal à fournir. Le prêt viager hypothécaire (reverse mortgage) traîne une stigmatisation de 30 ans et pose des problèmes de succession complexes. Vendre la maison déclenche à la fois des pièges fiscaux et une remise à zéro des taux d'intérêt. Chaque option a un coût que le détenteur a du mal à supporter.

Le transfert de richesse est déjà en cours, à un rythme d'environ 1 500 milliards de dollars par an, et il s'accélère. Les premiers millennials auront 45 ans en 2026. JP Morgan, BlackRock et Franklin Templeton ont tous fait leur entrée sur le marché des actifs tokenisés au cours des deux dernières années, construisant l'infrastructure précisément pour ce moment. Le PDG de Robinhood, Vlad Tenev, écrivait l'année dernière que ce transfert de richesse coïncide avec une révolution technologique qui rendra les prochaines années cruciales.

Cette génération qui hérite de la richesse voit les actifs financiers non pas comme des morceaux de papier cachés dans un classeur, mais comme des chiffres vivant dans un portefeuille mobile.

Le vrai obstacle est que le système actuel de transfert de propriété repose encore sur des documents papier, sur des intermédiaires — un langage qu'ils n'utilisent déjà plus pour penser.

Chaque génération accumule de la richesse dans le langage qu'elle comprend. Et la génération suivante, pour en hériter, doit d'abord la traduire.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush