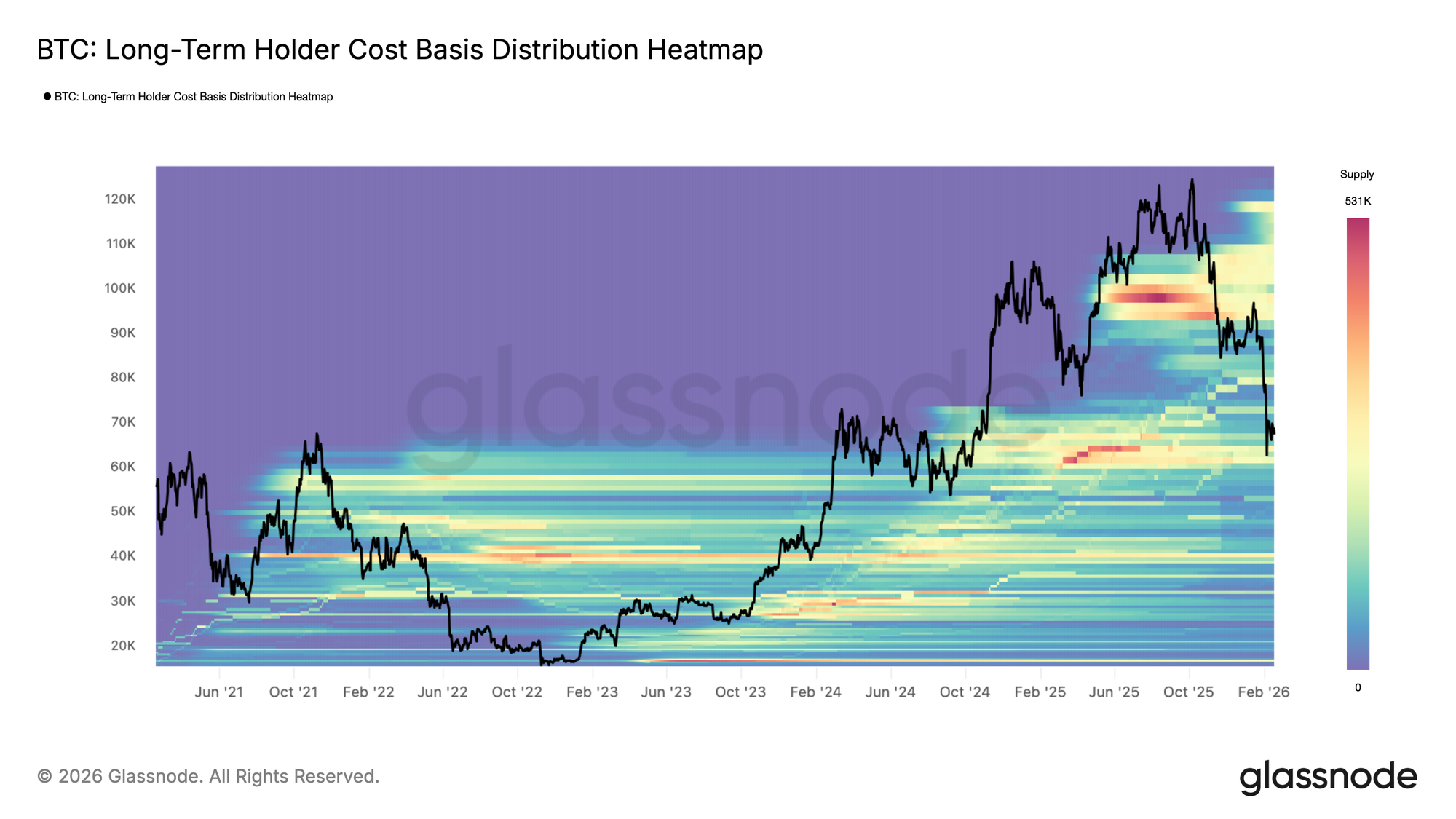

La nouvelle phase de contraction du marché a commencé fin janvier, marquée par une rupture décisive en dessous de la True Market Mean, un modèle de prix on-chain de base qui suit le coût moyen agrégé de l'offre active, actuellement positionné près de 79 k$. Historiquement, les phases plus profondes de marché baissier ont trouvé leur limite structurelle inférieure autour du Realized Price, qui estime le coût d'acquisition moyen de toutes les pièces en circulation et se situe actuellement près de 54,9 k$.

Dans les cycles précédents, ces deux ancres de valorisation ont encadré des périodes prolongées de compression et d'absorption. En l'absence d'un catalyseur macro inattendu, la True Market Mean à 79 k$ et le Realized Price à 54,9 k$ sont susceptibles de définir le corridor principal de résistance et de support pour la structure du marché à moyen terme.

Un cluster de demande absorbe la pression

Un examen plus attentif du comportement des prix depuis la rupture en dessous de la True Market Mean indique que la pression à la baisse a été largement absorbée dans une zone de demande dense entre 60 k$ et 69 k$. Ce cluster a été principalement établi pendant la phase de consolidation du premier semestre 2024, où les investisseurs ont accumulé dans une fourchette prolongée et détiennent depuis leurs positions depuis plus d'un an.

Le positionnement de cette cohorte près des niveaux de seuil de rentabilité semble avoir modéré la pression de vente supplémentaire, contribuant au développement d'une autre structure latérale depuis fin janvier 2026. La défense de la fourchette 60 k$–69 k$ suggère que les détenteurs à moyen terme restent résilients, permettant au marché de passer d'un déclin impulsif à une absorption en range.

L'agressivité des acheteurs sous les projecteurs

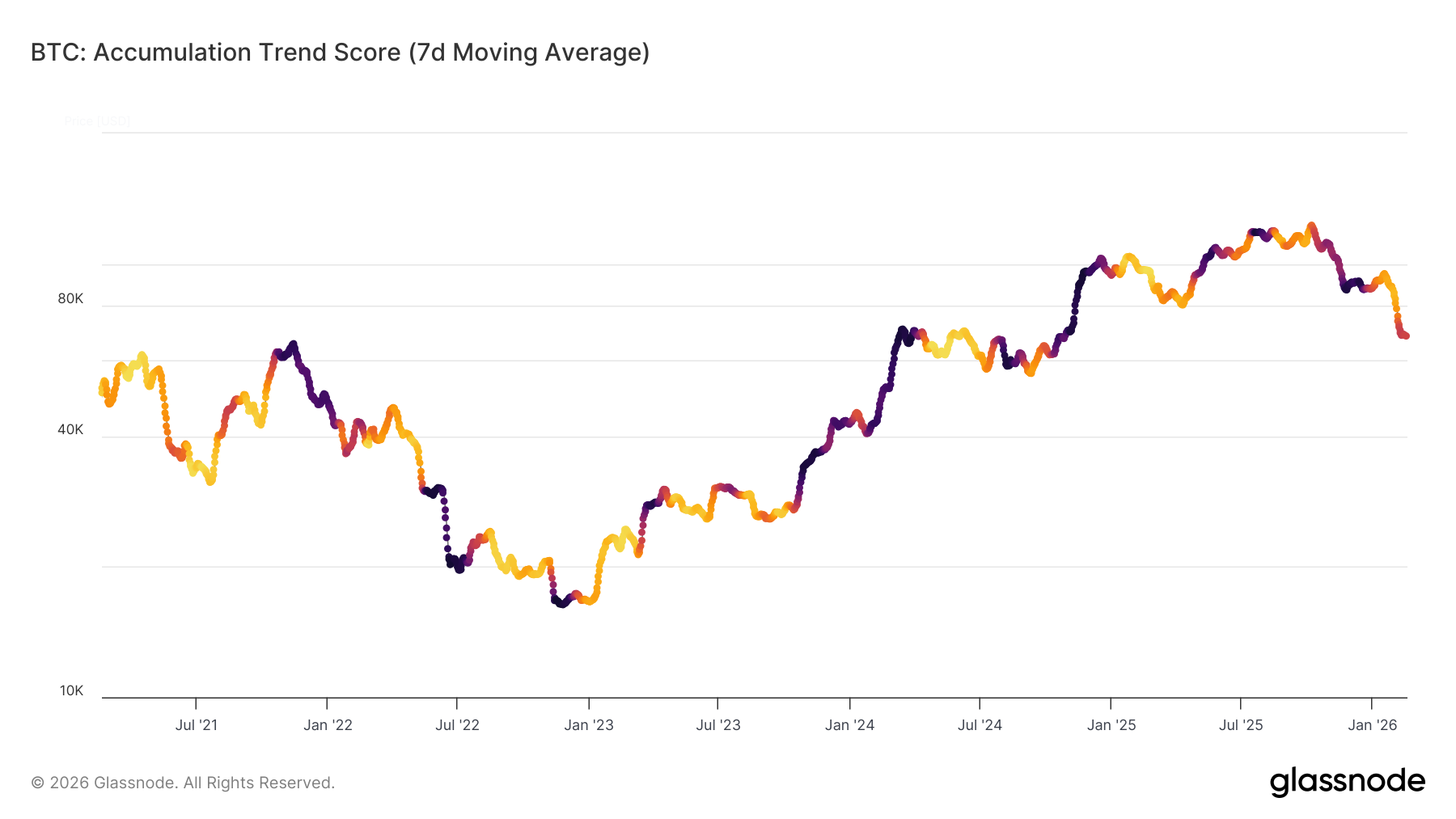

La durée de la structure actuelle en range dépendra largement de la force et de la persistance de l'activité des acheteurs. Pour quantifier ce comportement, nous examinons l'Accumulation Trend Score (ATS), qui mesure les changements de solde entre les cohortes de portefeuilles, en accordant un poids plus important aux entités plus grandes.

La moyenne mobile sur 7 jours de l'ATS reflète un changement comportemental notable, passant d'une forte distribution après la perte de la True Market Mean (ATS < 0,1) vers un équilibre plus neutre et fragile près de 0,43. Cette modération suggère que les ventes agressives se sont calmées, mais l'accumulation fondée sur la conviction n'a pas encore complètement refait surface.

Une hausse soutenue de l'ATS vers 1 signalerait une accumulation renouvelée des grandes entités, potentiellement étendant la fourchette actuelle, tandis qu'un échec à se renforcer renforcerait la fragilité structurelle sous-jacente.

La liquidité reste contrainte

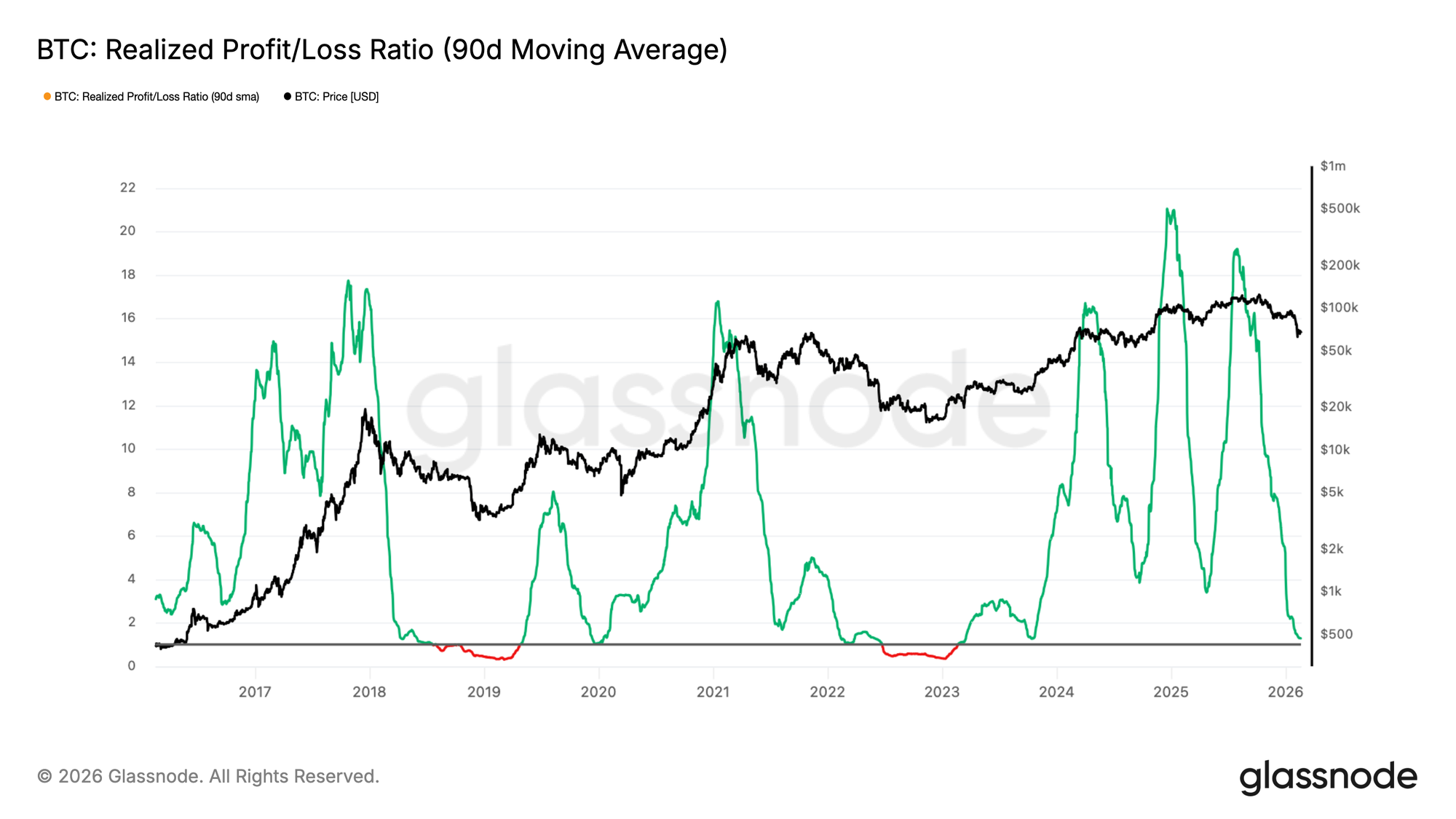

Au-delà de l'absence d'une forte accumulation, les conditions de liquidité plus larges continuent de refléter une faiblesse structurelle. En tant que proxy de la liquidité du marché, le Ratio de Profit/Perte Réalisé (Realized Profit/Loss Ratio) donne un aperçu de la dynamique des flux de capitaux en mesurant la valeur USD moyenne du profit réalisé pour chaque dollar de perte réalisée.

La moyenne mobile sur 90 jours de cette métrique a décliné pour revenir dans la fourchette 1–2, une zone qui caractérise historiquement les transitions des phases précoces de marché baissier vers des conditions plus stressées, où les pertes réalisées commencent à dominer (Ratio P/L Réalisé < 1). Cette compression indique que la prise de bénéfices reste faible et que la rotation du capital est limitée.

Jusqu'à ce que le Ratio de Profit/Perte Réalisé reprenne de manière décisive des niveaux au-dessus de 2, signalant une rentabilité renouvelée et des entrées de liquidités plus fortes, le biais du marché au sens large est susceptible de rester structurellement négatif.

Informations Off-Chain

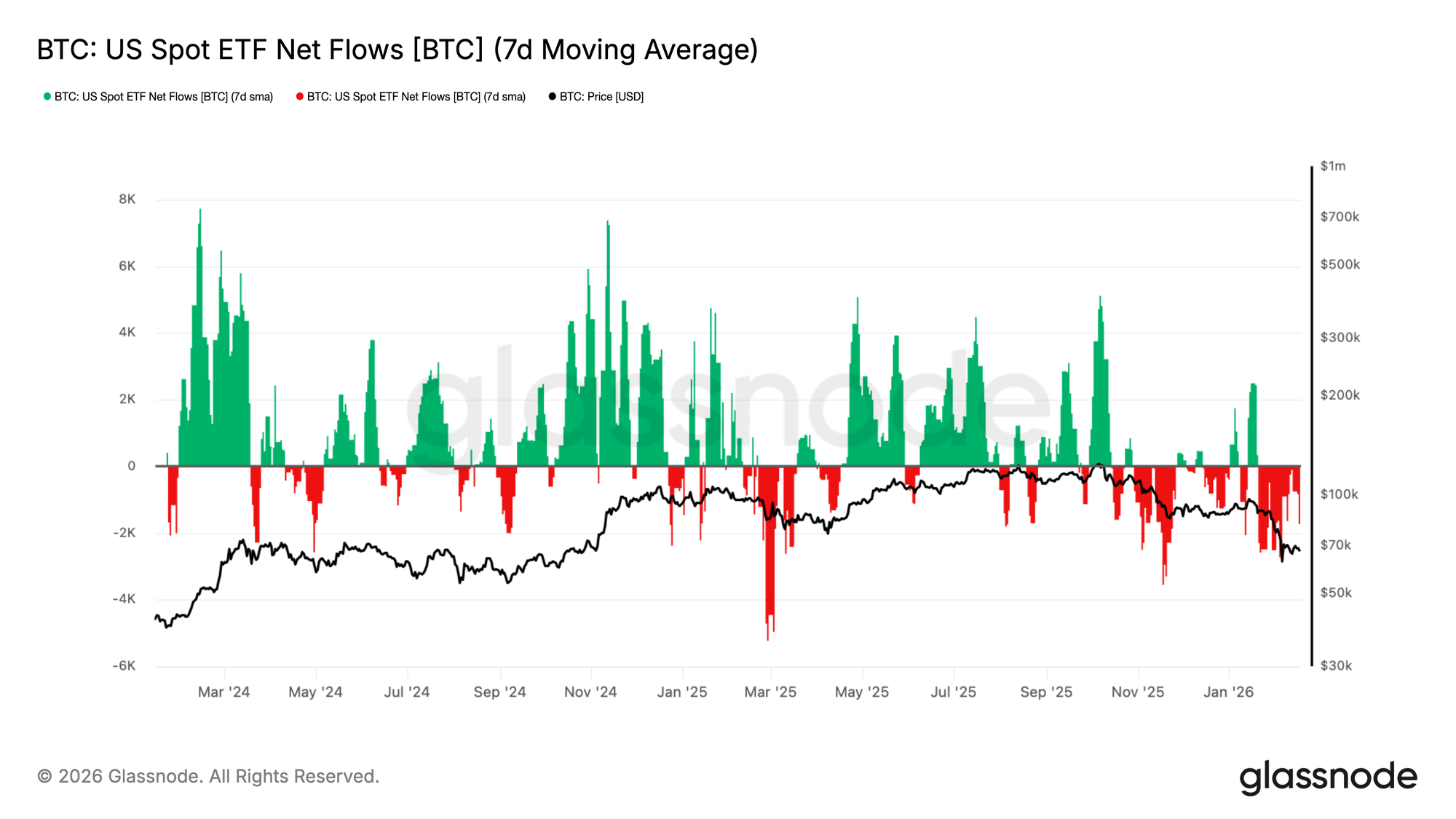

Les ETF continuent de subir des sorties de fonds

La demande pour les ETF spot américains s'est considérablement détériorée, la moyenne mobile sur 7 jours des flux nets revenant à des sorties persistantes alors que le BTC se rapproche de la région des 70 k$. Ce qui agissait auparavant comme une offre structurelle stable s'est maintenant assoupli, signalant une contraction de la demande institutionnelle marginale.

Cela marque un changement notable par rapport au régime expansionniste précédent, où des entrées constantes aidaient à absorber l'offre et à soutenir une découverte de prix plus élevée. Au lieu de cela, les flux sont maintenant largement négatifs, renforçant l'idée que les allocateurs de capitaux se retirent plutôt que de déployer des fonds dans la faiblesse.

La demande des ETF n'offrant plus un coussin fiable sous le marché, le risque de baisse reste élevé, et toute tentative de reprise est susceptible de rencontrer des difficultés à moins que les flux nets ne se stabilisent et n'accélèrent à nouveau vers des entrées soutenues.

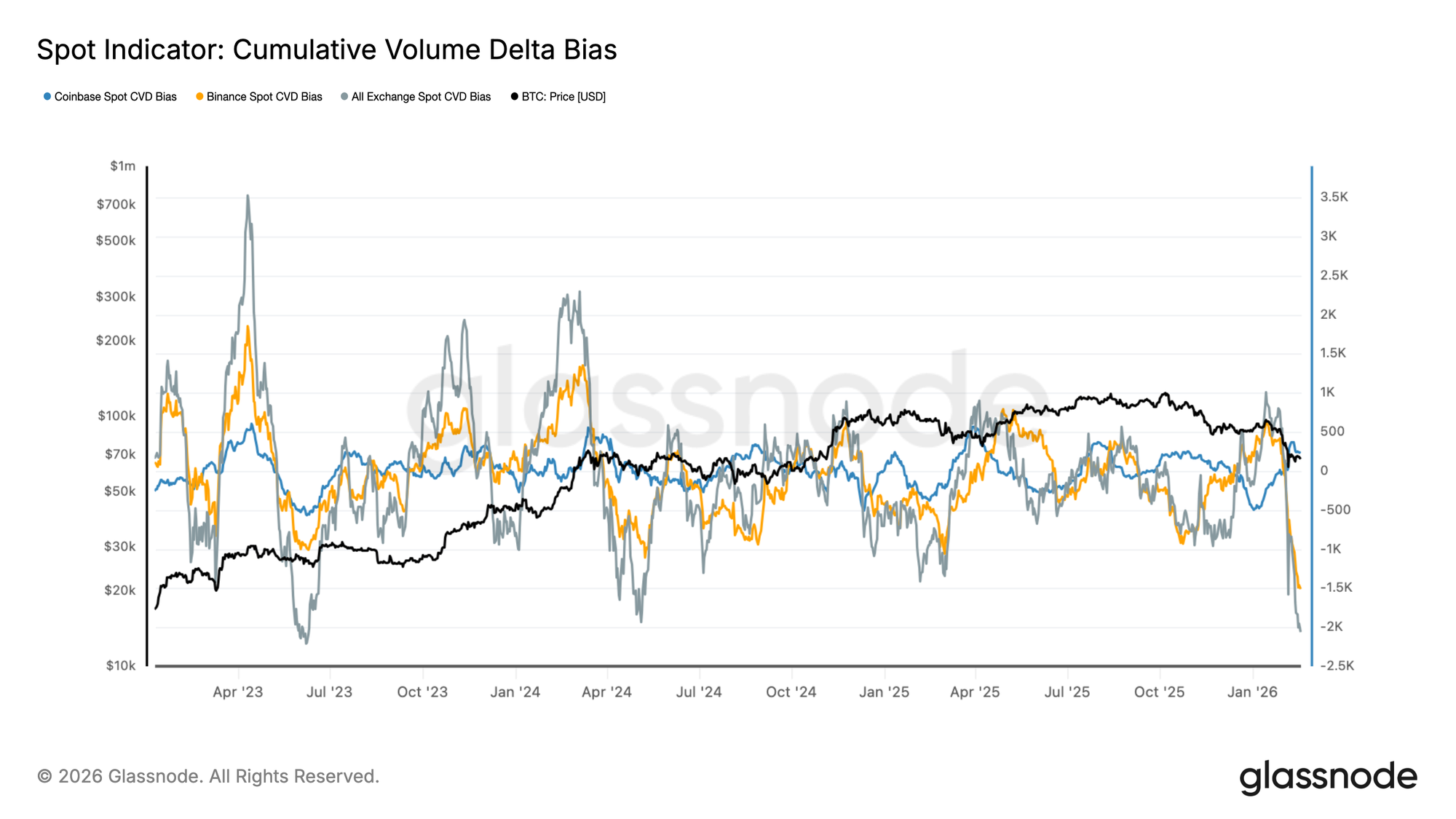

Le biais spot devient fermement négatif

Le Delta de Volume Cumulé Spot (Spot Cumulative Volume Delta) sur les principales places d'échange a chuté brusquement, le biais du CVD de Binance et de l'ensemble des exchanges devenant résolument négatif. Ce changement reflète une accélération de l'activité agressive de vente, car les ordres de marché lèvent de plus en plus les offres d'achat plutôt que les offres de vente.

Notamment, le CVD spot de Coinbase s'est également assoupli, signalant que la demande basée aux États-Unis ne fournit plus un contrepoids constant à la pression de vente mondiale. L'alignement du CVD négatif sur les différentes plateformes suggère que la récente faiblesse est motivée par une distribution active plutôt que par des écarts de liquidité passifs.

Les flux spot étant biaisés vers l'agression de vente, l'action des prix reste vulnérable. Une stabilisation du CVD, en particulier une divergence constructive entre le prix et le delta spot, serait nécessaire pour signaler que la demande organique commence à absorber l'offre plus efficacement.

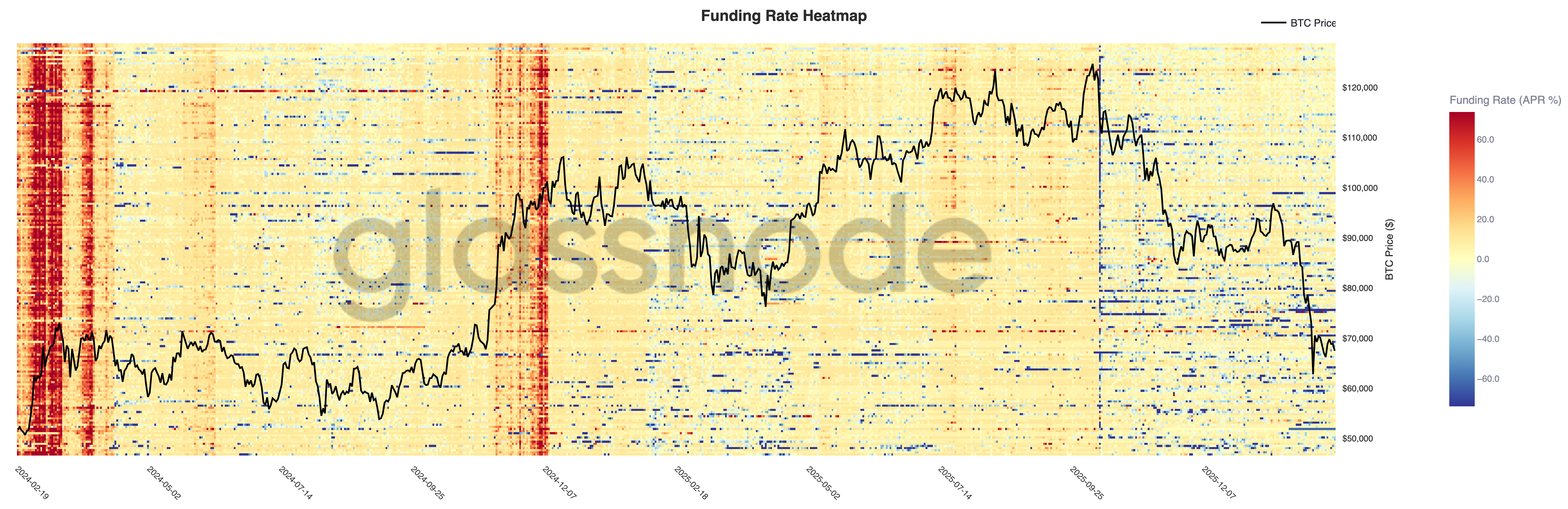

Le financement perpétuel reste défensif

Les taux de financement perpétuel se sont fortement comprimés sur toutes les plateformes, la heatmap montrant un large passage d'un financement positif soutenu pendant l'avancée vers 120 k$ à des impressions de plus en plus neutres et négatives alors que le prix se rapproche de 70 k$. Cette transition reflète un dénouement significatif des positions longues.

Les phases d'expansion antérieures étaient caractérisées par un financement positif persistant, signalant un effet de levier long agressif et un renforcement de la tendance. En revanche, le régime actuel est marqué par des pics de financement négatif épisodiques, suggérant que les traders couvrent soit leur exposition à la baisse, soit se positionnent tactiquement short dans la faiblesse.

L'effet de levier n'étant plus structurellement biaisé à la hausse, le complexe des produits dérivés est passé à une posture plus défensive. Une reprise soutenue nécessiterait probablement que le financement se stabilise parallèlement à une demande spot renouvelée, plutôt que de compter uniquement sur les flux de rachat à découvert.

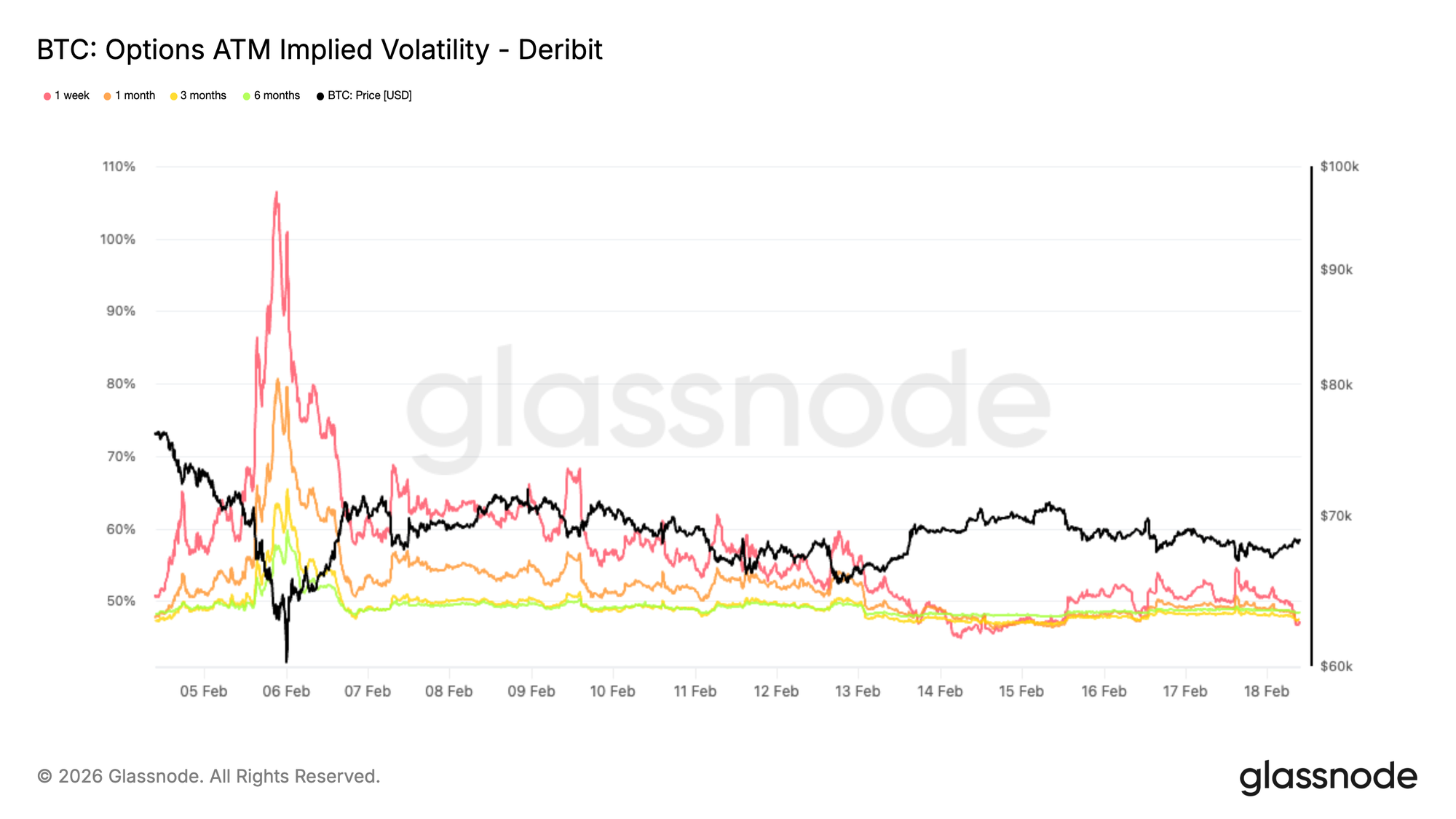

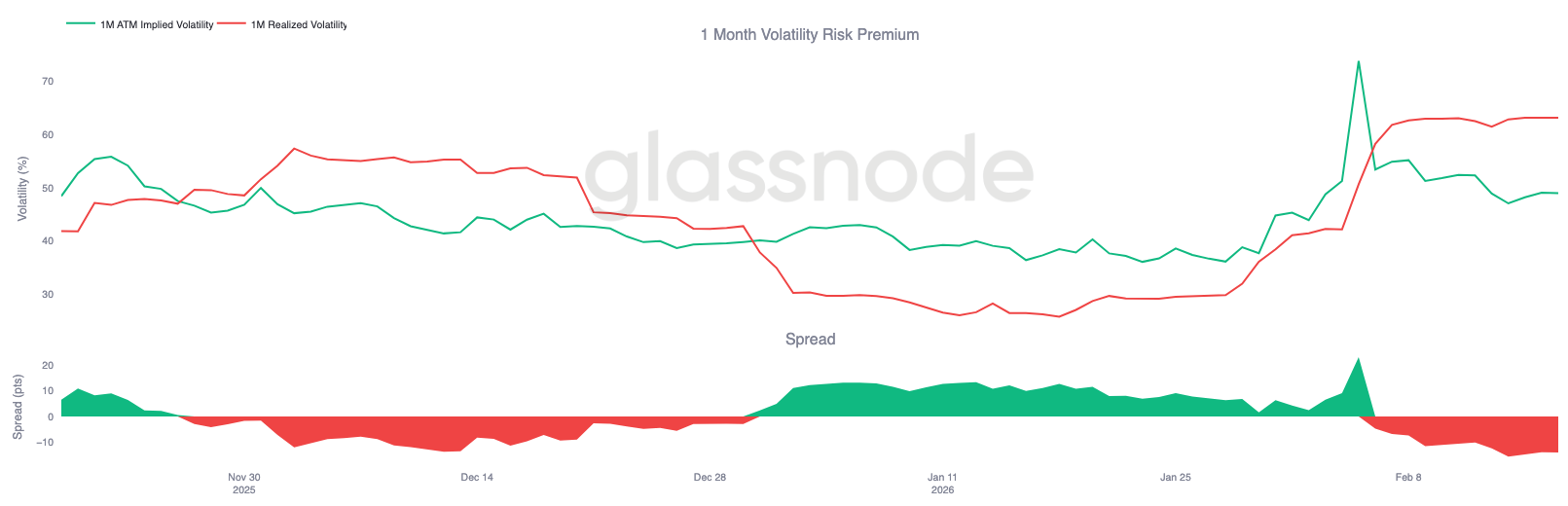

La prime de panique se réinitialise

La volatilité implicite à un mois ATM s'est fortement comprimée par rapport aux récents sommets de panique, qui ont atteint 80% pour l'échéance d'un mois et 65% pour celle de trois mois, pour atteindre environ 47% pour les deux échéances.

Cette baisse reflète une réduction significative de la demande immédiate de couverture à la baisse. Pendant la phase de liquidation, les traders ont agressivement payé pour une protection à court terme. Cette urgence s'est maintenant estompée.

La prime de risque de volatilité est annulée au fur et à mesure que le positionnement défensif est réduit. Le marché ne prix plus un scénario de krach imminent et reflète plutôt des attentes de consolidation, avec une volatilité contenue dans une fourchette plus étroite.

Cela n'implique pas une conviction haussière renouvelée. Cela signale plutôt que le pricing de stress s'est normalisé et que le positionnement est en cours de réinitialisation. Le message est structurel. La phase de couverture forcée semble être derrière nous, et les attentes de volatilité se recalibrent à la baisse alors que le positionnement du marché se stabilise.

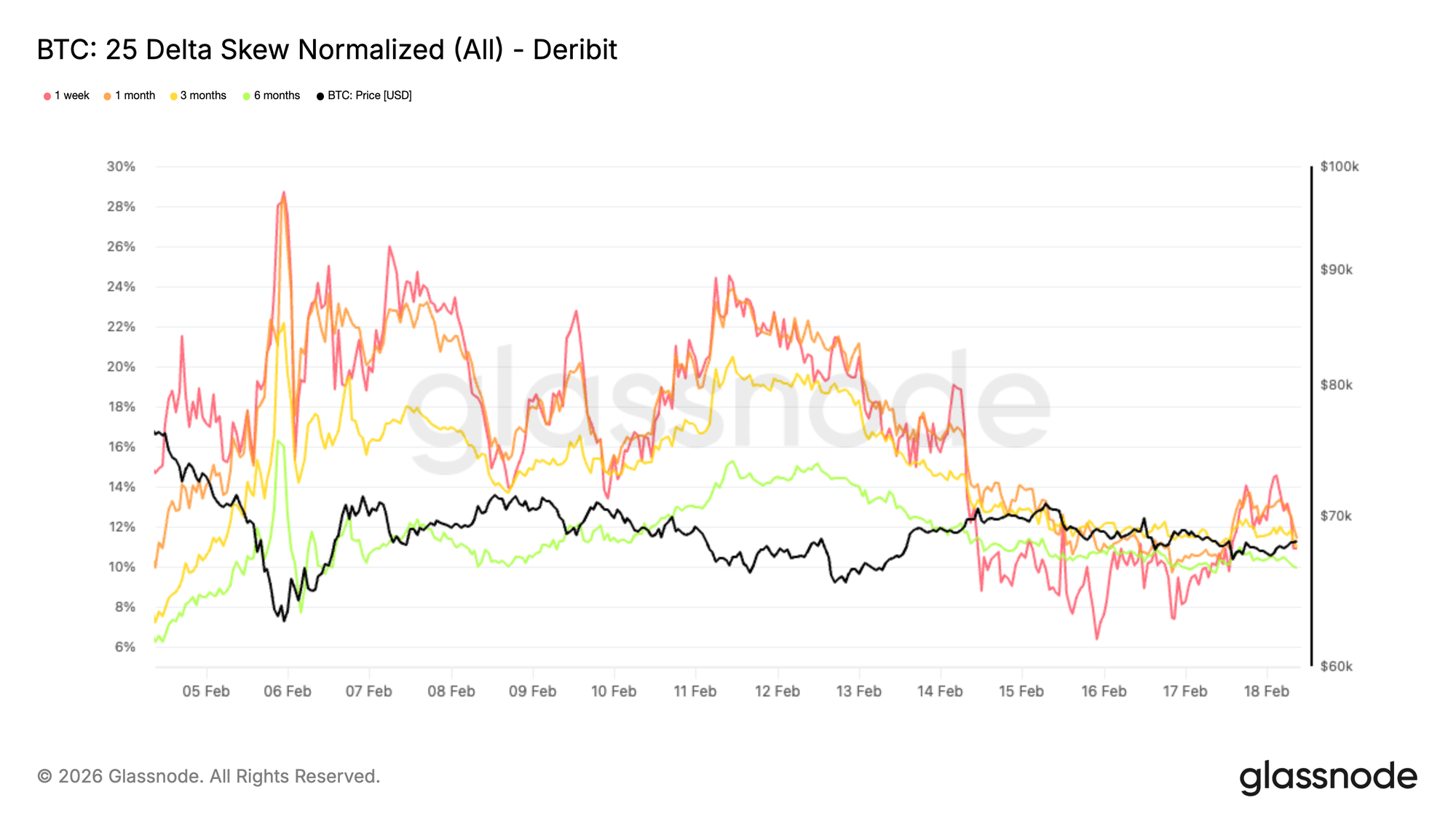

Le skew extrême à la baisse s'atténue

Le skew à 25-delta, qui mesure l'écart de volatilité entre les puts baissiers et les calls haussiers, s'est significativement comprimé. Une lecture positive indique que les puts sont prix plus chers que les calls, signalant une demande plus forte pour une protection à la baisse.

Suite au retest de la région des 60 k$, le skew s'est maintenu près de 20%. Il s'est depuis atténué à environ 11% sur toutes les échéances, marquant une modération nette de 9 points sur les dernières sessions.

Au plus bas, les puts se négociaient à une prime significative alors que les traders se précipitaient pour se protéger contre un krach. Cette urgence s'est estompée. Cependant, le skew reste élevé par rapport aux niveaux précédant la vente, indiquant que la couverture à la baisse est toujours privilégiée par rapport à l'exposition à la hausse.

Les traders réduisent leurs couvertures extrêmes de queue, mais ne reconstruisent pas la convexité haussière. Le message est équilibré. Le stress s'est modéré, mais le positionnement reste prudent plutôt que constructif.

La prime de risque de volatilité diverge

Alors que la volatilité implicite se comprime et que le skew se normalise, la prime de risque de volatilité à un mois fournit un contexte supplémentaire. Cette métrique compare la volatilité implicite à la volatilité réalisée, évaluant si les marchés d'options prix plus ou moins de mouvement qu'il ne s'en est réellement matérialisé.

Pendant le mouvement motivé par la liquidation, la volatilité réalisée s'est fortement développée, de grandes fourchettes quotidiennes poussant les métriques de volatilité réalisée à court terme sensiblement plus haut.

Dans le même temps, la volatilité implicite a commencé à se replier alors que la demande de couverture motivée par la panique s'estompe. Cette divergence apparaît souvent dans les dernières phases d'un épisode de stress.

Lorsque la volatilité réalisée augmente tandis que la volatilité implicite diminue, cela suggère généralement que la composante forcée du mouvement est largement passée.

Les couvertures de krach étant annulées et le positionnement se stabilisant, la volatilité réalisée est susceptible de modérer depuis des niveaux élevés alors que le marché passe de flux réactifs à une dynamique de positionnement plus délibérée.

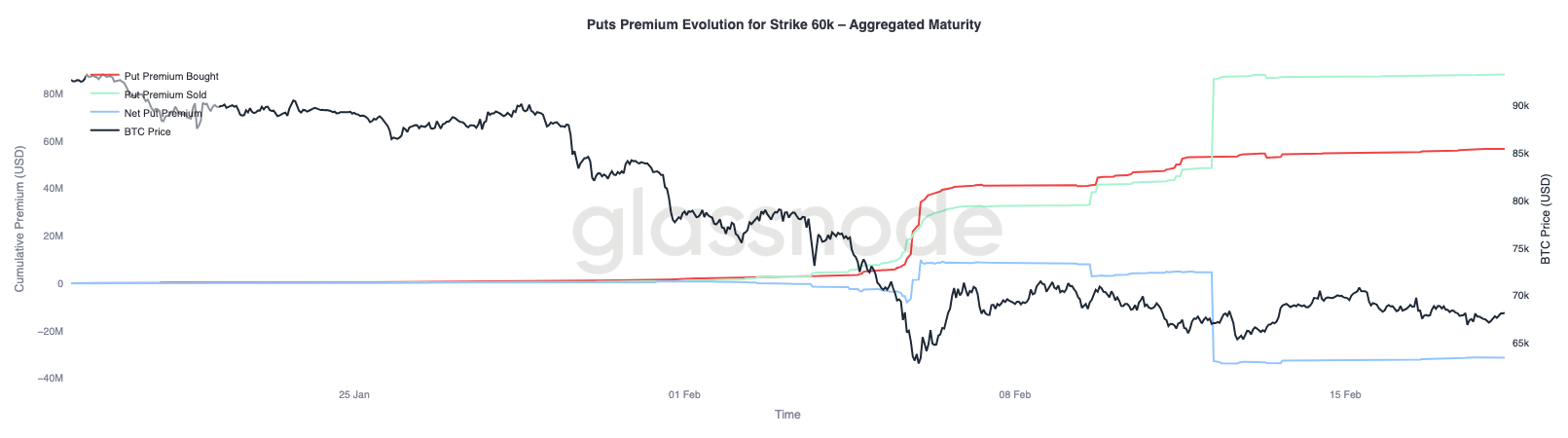

Prime des puts 60k : Des dénouements de couverture émergent

En zoomant sur l'évolution de la prime des puts à 60 k$, le changement comportemental devient plus clair. Pendant et immédiatement après le krach, l'achat de prime de put a dominé les flux, alors que les traders accumulaient agressivement une protection à la baisse à ce strike, renforçant la demande d'assurance krach.

Alors que le prix se stabilisait, cette dynamique a commencé à s'inverser. Les couvertures à la baisse ont été progressivement annulées, et la prime de put vendue a augmenté de manière significative. L'écart entre la prime achetée et la prime vendue s'est élargi en faveur des vendeurs, poussant la prime nette à la baisse. Certains participants monétisent maintenant la protection précédemment acquise alors que la volatilité à ce strike reste relativement élevée.

L'image globale est cohérente. Le marché reste prudent, mais l'urgence de détenir une protection contre le krach s'estompe. Plutôt que de reconstruire une exposition à la hausse, les traders semblent se repositionner pour un environnement plus contenu, où la dynamique de range remplace les flux motivés par la panique.

Conclusion

Le Bitcoin reste confiné dans un corridor structurellement défini entre la True Market Mean près de 79 k$ et le Realized Price autour de 54,9 k$. La rupture en dessous du coût de base actif a fermement fait basculer le régime vers la défensive, le prix comptant maintenant sur le cluster de demande 60 k$–69 k$ pour absorber la pression de vente persistante. Bien que cette zone ait jusqu'à présent modéré l'élan baissier, la conviction reste fragile.

L'accumulation on-chain s'est améliorée par rapport à une distribution pure et simple, mais n'a pas encore transitionné vers un achat fort et de grande entité. Les conditions de liquidité restent contraintes, comme en témoigne le Ratio de Profit/Perte Réalisé planant dans une fourchette comprimée de 1 à 2, indiquant une rotation limitée du capital. Les flux spot continuent d'être biaisés négativement, et les sorties d'ETF confirment que la demande institutionnelle ne fournit pas actuellement une offre structurelle.

Sur les produits dérivés, la phase de panique semble s'estomper. La volatilité implicite et le skew se sont comprimés, et les couvertures de krach sont annulées. Cependant, cette normalisation reflète une stabilisation plutôt qu'un positionnement haussier renouvelé.

Dans l'ensemble, le marché passe d'une liquidation réactive à une consolidation contrôlée. Pour qu'une reprise durable émerge, une demande spot renouvelée, une accumulation soutenue et l'amélioration des conditions de liquidité seront nécessaires. Jusque-là, l'absorption en range entre les ancres de valorisation clés reste le thème structurel dominant.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont rassemblées à la fois par des informations d'exchange publiées officiellement et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenu responsable d'éventuels écarts ou inexactitudes.

Veuillez lire notre Avis de Transparence lors de l'utilisation des données d'exchange.