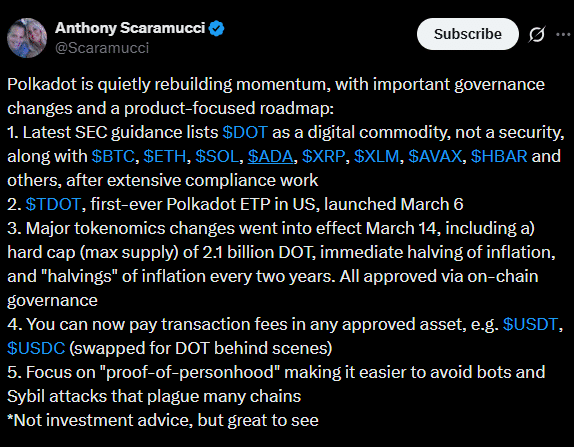

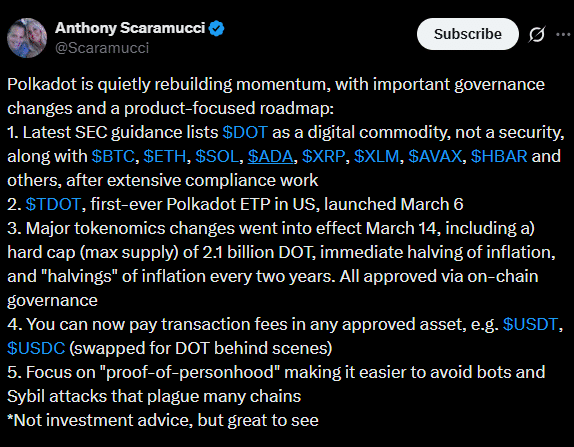

Anthony Scaramucci, fondateur du fonds de capital-risque SkyBridge, est devenu optimiste quant à Polkadot.

Selon l'investisseur en crypto, la dernière mise à jour réglementaire et les changements tokenomiques majeurs étaient certains des catalyseurs haussiers qui « reconstruisent discrètement l'élan » pour la chaîne.

Dans les dernières directives de la SEC, DOT a été catégorisé comme une marchandise numérique, au même titre que le Bitcoin et l'Ethereum.

Au-delà de la clarté réglementaire, la récente refonte de la tokenomique a plafonné l'offre de DOT à 2,1 milliards. De plus, les émissions annuelles ont été réduites de 120 millions de DOT à 55 millions de DOT, soit une baisse de 53%.

Le FNB (ETF) au comptant 21Shares Spot DOT était un autre catalyseur clé, selon Scaramucci.

Cependant, depuis le début du produit, il n'a enregistré qu'un seul jour d'entrées de fonds de 544,5 k$. Pour le reste du mois de mars, l'ETF Spot DOT a enregistré des flux nuls, ce qui suggère que la demande n'est pas aussi forte que ce que l'analyste avait projeté.

Mais la demande d'ETF n'est pas la seule chose à la traîne pour DOT.

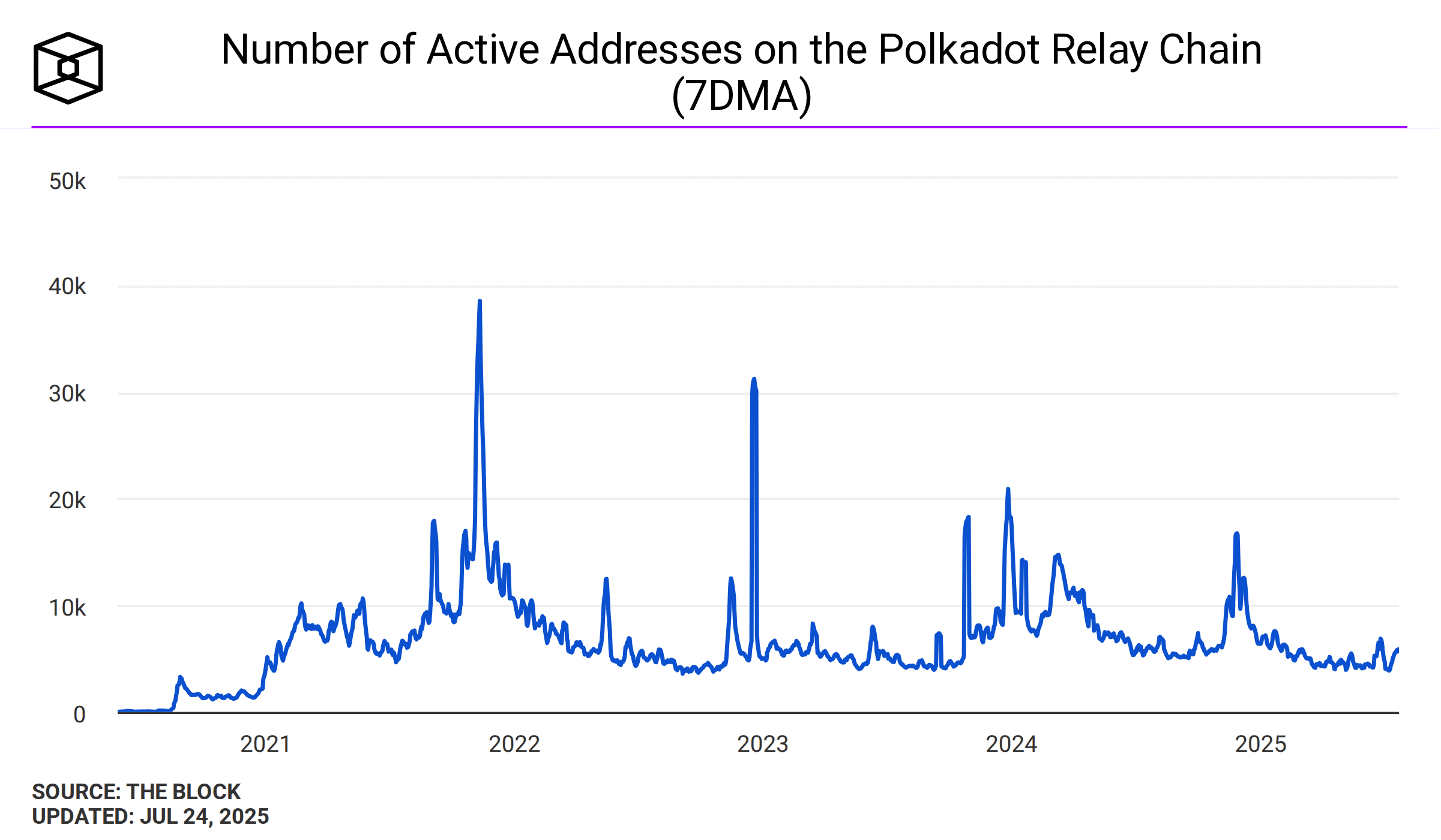

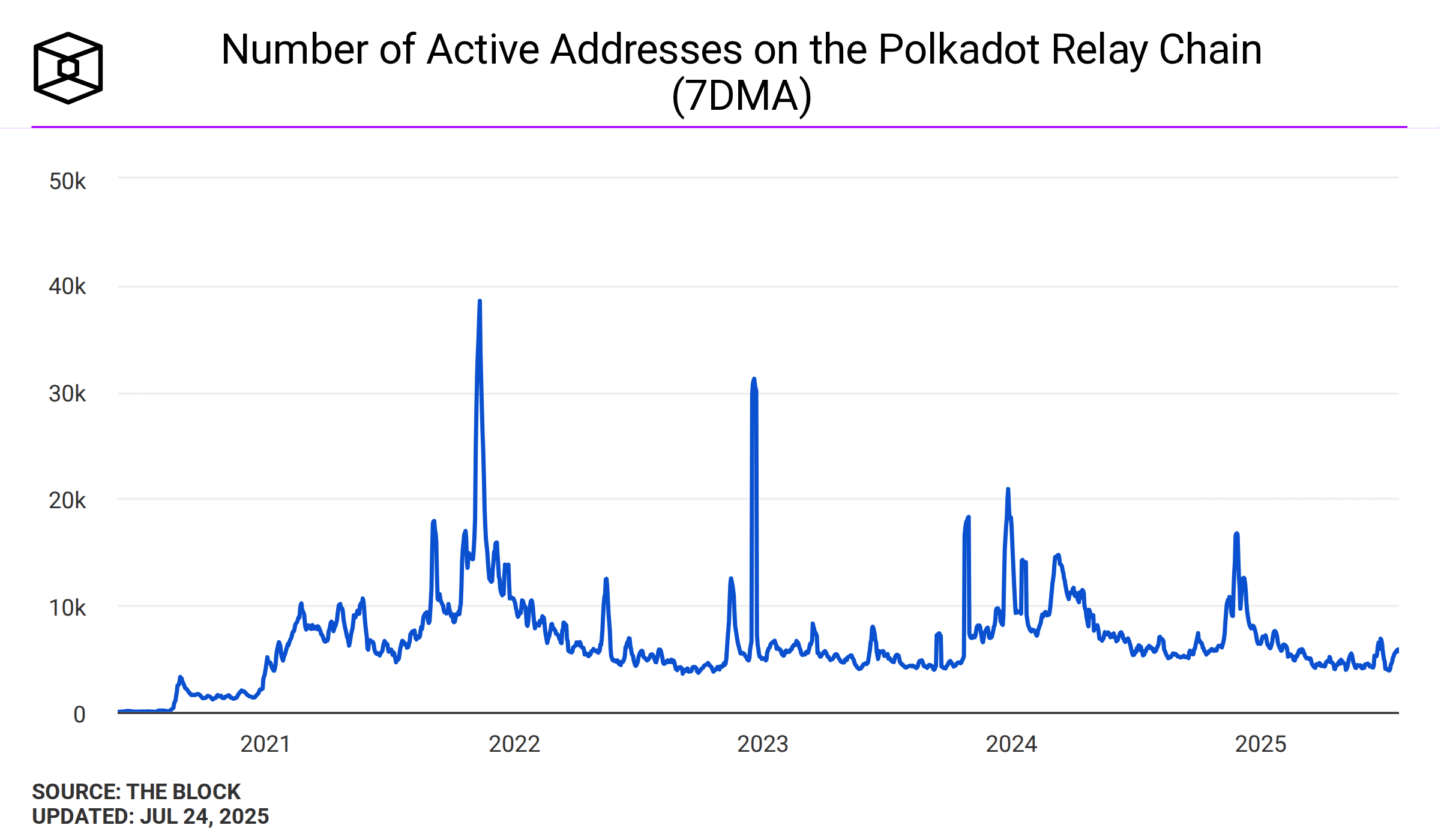

L'activité du réseau Polkadot en déclin

En termes d'activité du réseau et d'adoption, Polkadot a connu une perte significative de traction. Mis à part l'engouement initial du marché général et le rallye de fin 2024, l'adoption de la chaîne est en chute libre.

Cela a été illustré par la baisse du nombre moyen hebdomadaire d'adresses actives, passant de 16 000 à 5 000 au cours des deux dernières années.

Il reste à voir si la récente refonte de la tokenomique attirera à nouveau les utilisateurs.

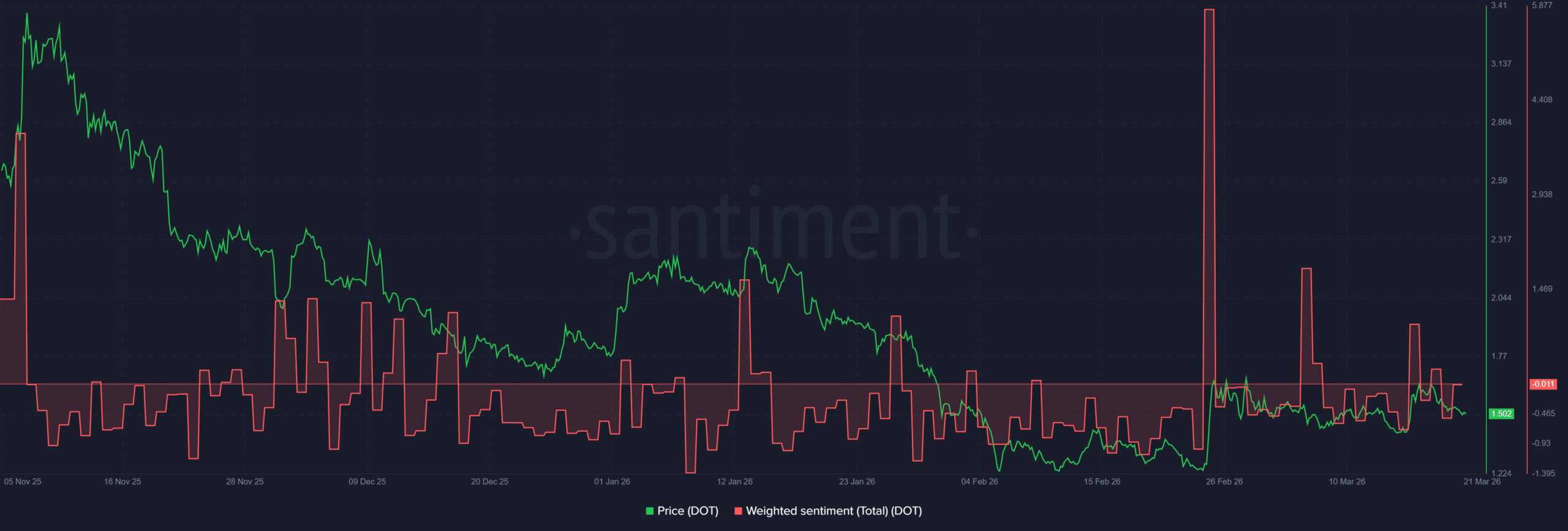

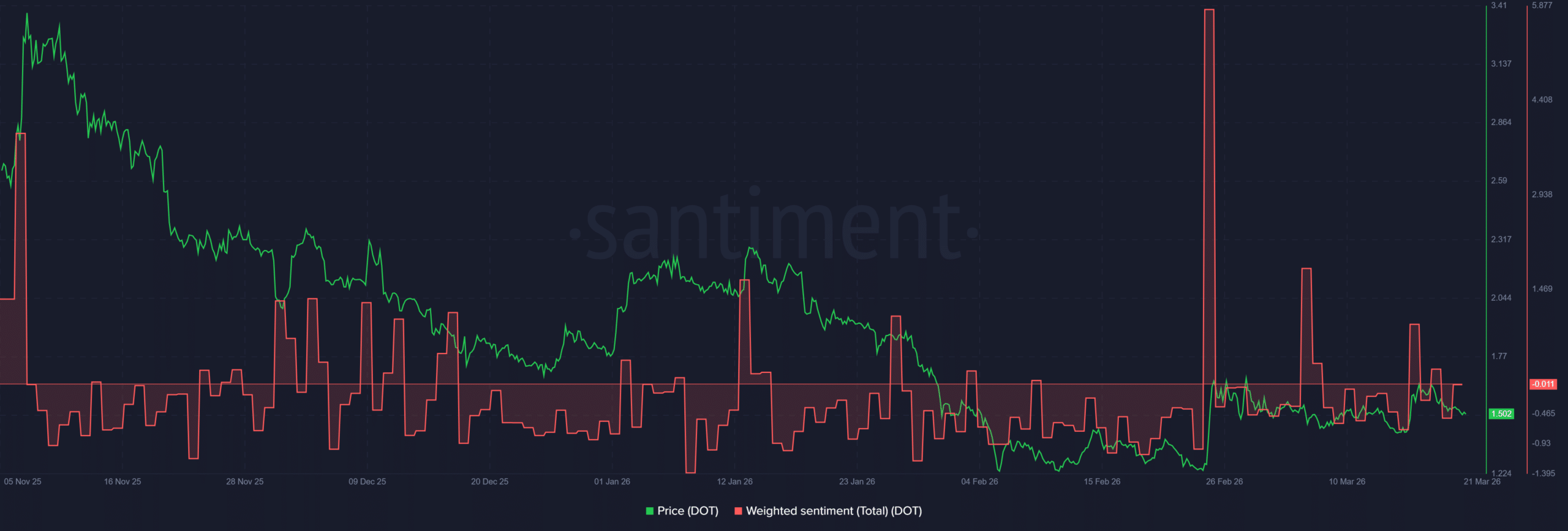

Sur la dynamique du marché, la tokenomique de DOT et sa poussée déflationniste ont vu le sentiment devenir brièvement positif avant de redevenir négatif.

En d'autres termes, les changements ont temporairement poussé les traders à être optimistes quant à cet altcoin. En fait, pendant le pic de sentiment positif, l'altcoin a augmenté de 18%. Autrement dit, le marché a accueilli favorablement les récentes mises à niveau.

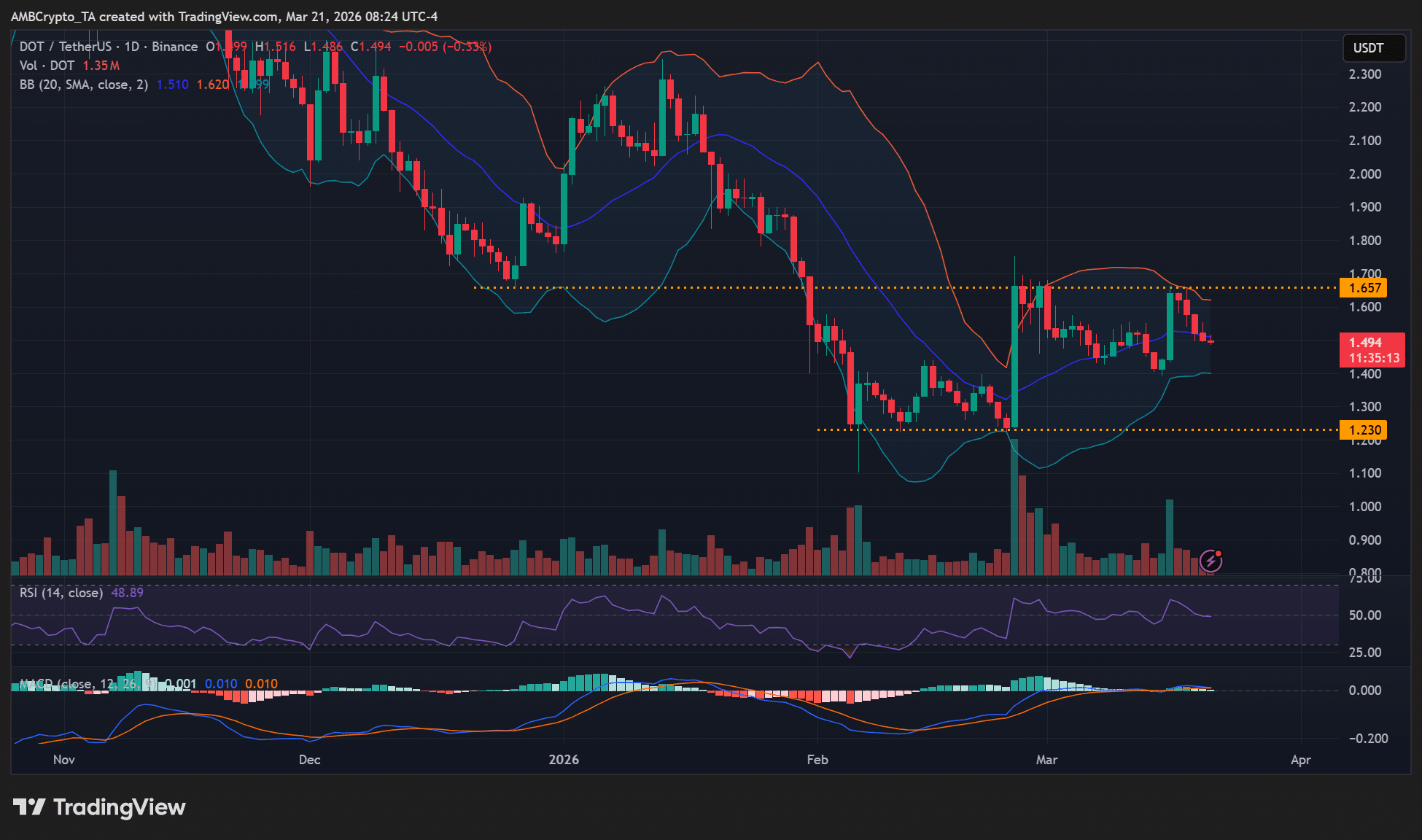

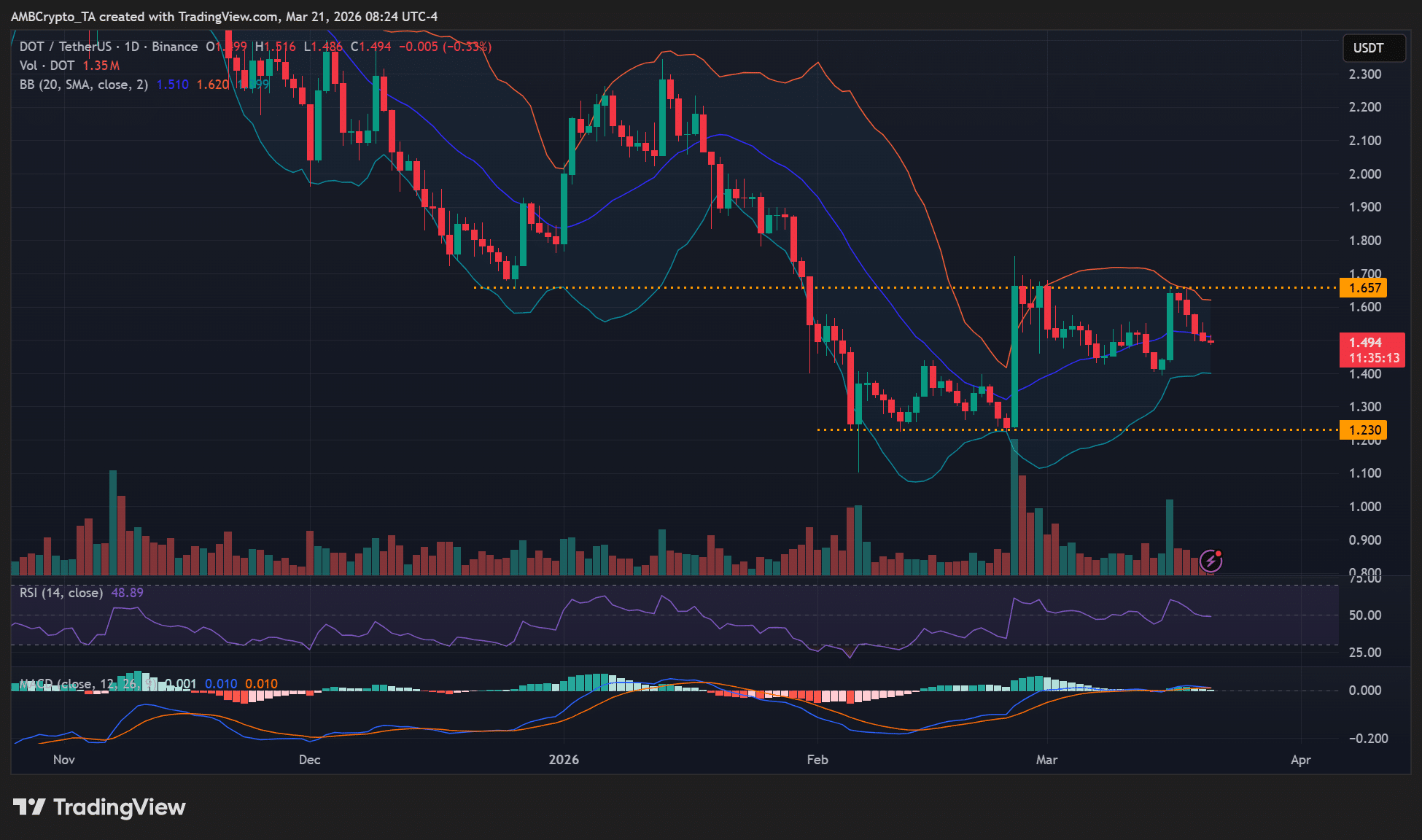

Pendant ce temps, la hausse de DOT s'est estompée à 1,65 $, un obstacle clé au premier trimestre 2026. Si l'incertitude macroéconomique actuelle persiste, DOT pourrait prolonger le repli à 1,23 $.

Dans l'ensemble, Scaramucci a mis en évidence les principaux catalyseurs haussiers pour la chaîne Polkadot et son jeton natif. Malgré tout, la traction de la chaîne s'est détériorée au cours des deux dernières années. Il n'était pas clair à quelle vitesse les changements récents raviveraient l'élan et finiraient par faire monter DOT.

Résumé Final

- Pour Scaramucci de SkyBridge, le cas haussier de Polkadot « reconstruisait discrètement l'élan » après les récentes mises à niveau.

- La traction de la chaîne a décliné au cours des deux dernières années, mais il reste à voir si les mises à jour récentes aideront à la relancer.