La haute politique et la finance décentralisée viennent de entrer en collision à Washington, et les législateurs ne sont pas contents.

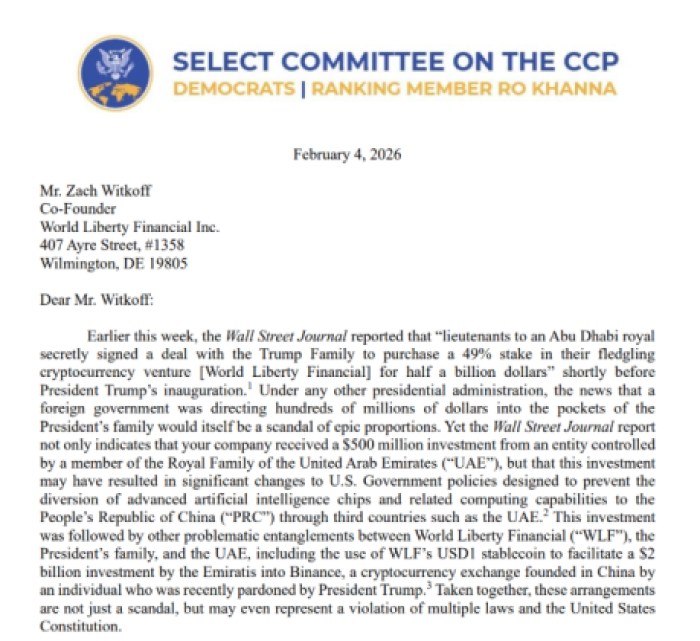

Une enquête formelle sur les conflits d'intérêts potentiels entourant World Liberty Financial (WLFI) a déclenché des signaux d'alarme dans tout le secteur. Au cœur de la tempête se trouve une lettre du représentant Jamie Raskin (D-MD) et du représentant Robert Garcia (D-CA), s'interrogeant sur la possibilité que des entités étrangères, en particulier celles liées aux récentes transactions des Émirats arabes unis et aux investissements de personnalités comme Justin Sun, utilisent des projets crypto comme véhicule d'influence politique.

Il ne s'agit pas seulement de mécanismes blockchain ; l'inquiétude se concentre sur le potentiel de « quid pro quo » des structures financières opaques. Lorsqu'un projet est intrinsèquement lié à une figure politique, les importants investissements étrangers soulèvent des questions de sécurité nationale : s'agit-il d'achats de jetons ou d'achats d'accès ?

L'enquête met en lumière une vulnérabilité critique dans les entreprises crypto centrées sur la personnalité. Si la proposition de valeur sous-jacente repose sur des connexions plutôt que sur du code, le projet devient un paratonnerre pour l'application de la réglementation.

Cette surveillance crée un vide dans le secteur institutionnel de la DeFi. Alors que Washington dissèque le réseau complexe des liens étrangers de WLFI, le marché déplace tranquillement des capitaux vers des alternatives axées sur l'infrastructure qui privilégient le code aux relations.

La volatilité des actifs exposés politiquement pousse l'argent intelligent vers des solutions vérifiables, axées sur la technologie. Cette fuite vers la qualité est évidente dans l'intérêt croissant qui entoure LiquidChain ($LIQUID), un protocole de couche 3 conçu pour résoudre la fragmentation sans le bagage géopolitique.

Échapper au risque géopolitique grâce à la couche unifiée de LiquidChain

L'enquête du Congrès sur World Liberty Financial expose une faille fatale dans la DeFi centralisée et centrée sur la personnalité : le risque de contrepartie. Lorsqu'un protocole repose sur des transactions opaques avec des fonds souverains étrangers ou des magnats de la crypto controversés, la « décentralisation » devient peu plus qu'un slogan marketing.

En revanche, LiquidChain capitalise sur la demande du marché pour un environnement d'exécution sans confiance. Au lieu de s'appuyer sur des accords en salle de réunion pour déplacer la liquidité, LiquidChain utilise une architecture de couche 3 pour fusionner Bitcoin, Ethereum et Solana en une seule couche d'exécution.

Cette distinction est importante car les institutions exigent de la certitude. Elles ne peuvent pas allouer des capitaux à des plateformes où le statut réglementaire dépend de l'issue d'une élection ou d'une audience au Congrès. L'architecture « Déployer-Une-Fois » de LiquidChain permet aux développeurs de créer des applications qui accèdent à la liquidité sur toutes les principales chaînes simultanément, éliminant le besoin de ponts fragmentés risqués ou de partenariats politiquement sensibles.

En créant une couche de liquidité unifiée, le protocole offre l'interopérabilité que WLFI avait promise, mais la livre via des contrats intelligents vérifiables plutôt que par des accords verbaux à Dubaï.

Pour l'écosystème des développeurs, cela représente un énorme gain d'efficacité. Au lieu d'écrire du code distinct pour l'EVM (Ethereum) et le SVM (Solana), la Machine Virtuelle Multi-Chaînes (Cross-Chain VM) de LiquidChain gère la traduction.

Alors que la chaleur réglementaire augmente sur des projets comme WLFI, les infrastructures qui résolvent le problème du « risque d'actifs encapsulés » (wrapped asset risk), où les actifs sont adossés et potentiellement manipulés, deviennent le refuge préféré des capitaux à long terme.

EXPLOREZ LIQUIDCHAIN SUR SA PAGE DE PRÉVENTE

La prévente de $LIQUID gagne du terrain malgré l'incertitude réglementaire

Alors que les gros titres crient aux assignations à comparaître et aux lettres du Congrès, les données on-chain révèlent une divergence dans la destination réelle des capitaux des particuliers et des développeurs. La prévente de LiquidChain s'est tranquillement accélérée, le projet ayant levé plus de 526 000 $ à ce jour.

Contrairement aux cycles motivés par le battage médiatique des meme coins ou des jetons politiques, cette injection de capital suggère une accumulation méthodique par des investisseurs qui parient sur l'infrastructure plutôt que sur le récit.

Au prix d'entrée actuel de 0,0135 $, le marché valorise $LIQUID comme un pari sur l'infrastructure à un stade précoce. Le modèle tokenomique positionne $LIQUID non seulement comme un jeton de gouvernance, mais aussi comme le carburant transactionnel pour tout l'environnement multi-chaînes. Chaque fois qu'un utilisateur échange du $SOL contre du $BTC ou s'engage dans des activités DeFi à travers la couche unifiée, le protocole génère une demande pour le jeton.

Cette demande utilitaire contraste fortement avec la nature spéculative des jetons actuellement sous le microscope du Congrès. Il est facile de comprendre pourquoi il pourrait s'agir de la prochaine crypto à exploser.

Le timing de cette levée de fonds est notable. Alors que les investisseurs se désengagent des actifs à haut risque et politiquement sensibles, ils recherchent des jeux de « pioches et pelles », des protocoles qui facilitent la croissance de l'industrie, quel que soit le parti politique au pouvoir.

Avec des incitations à la staking de liquidité encourageant la détention à long terme, LiquidChain se positionne pour capturer le volume qui fuit l'incertitude réglementaire.

ACHETEZ VOTRE $LIQUID AUJOURD'HUI

Cet article est à titre informatif uniquement et ne constitue pas un conseil financier. Les investissements en cryptomonnaies comportent un risque élevé, incluant la perte potentielle du capital. Effectuez toujours votre propre diligence raisonnée.