Rédaction : Joel John, Siddharth, Saurabh Deshpande

Compilation : Saoirse, Foresight News

L'indice de peur et de cupidité du marché des cryptomonnaies a atteint son point le plus bas de l'histoire. Mais en même temps, la rentabilité de cette industrie a atteint des sommets sans précédent.

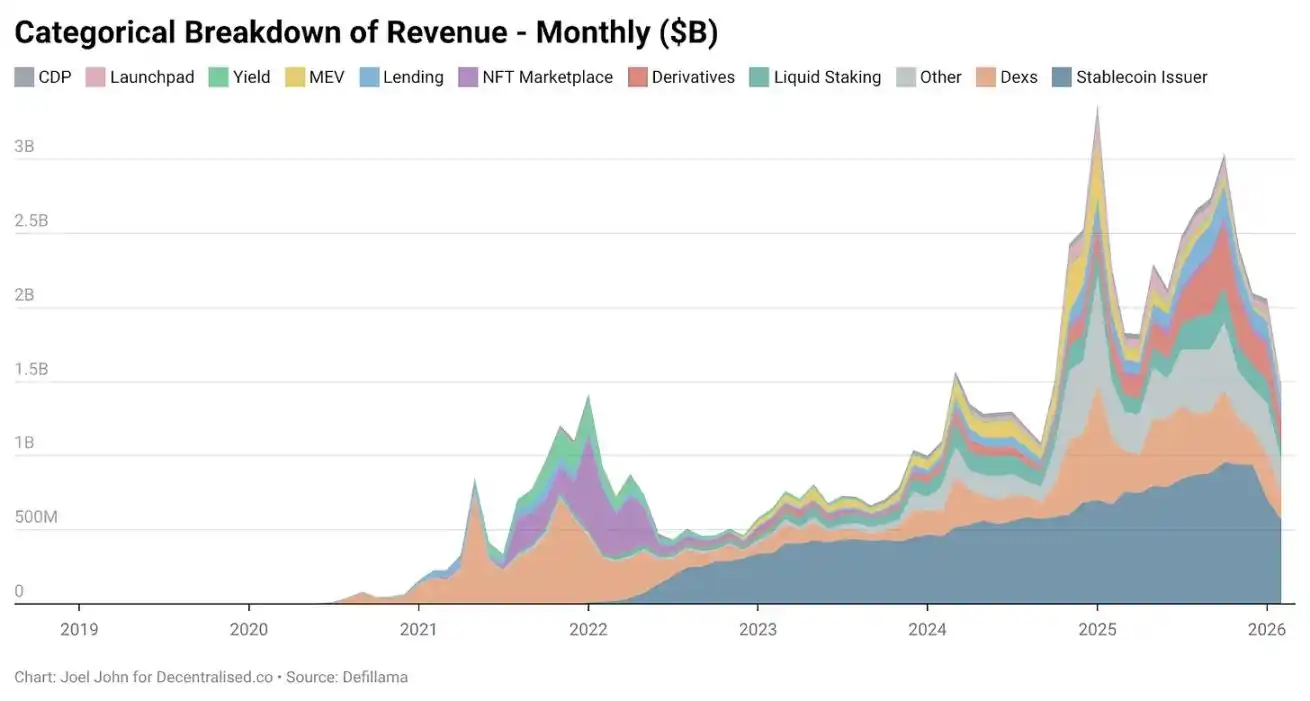

Depuis 2018, les statistiques de DeFiLlama montrent que les protocoles natifs de la cryptographie ont généré 74,8 milliards de dollars de frais. Près de la moitié — 31,4 milliards de dollars — a été créée au cours des 18 mois de janvier 2024 à juin 2025.

Pourquoi un secteur connaissant ses meilleurs trimestres depuis huit ans est-il toujours empreint de peur ?

Au cours des deux derniers mois, 12 projets ont fermé directement : Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerolend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance. Ce sont tous des produits développés par des entrepreneurs passionnés que nous respectons et qui ont tenu bon pendant des années.

OKX, Mantra, Polygon Labs, Gemini, Binance ont également procédé à des licenciements. La participation aux conférences a considérablement diminué, le capital-risque se tourne vers l'IA, les développeurs affluent vers l'IA. Le pessimisme dans le secteur est réel. « Quittez la crypto pour l'IA » est devenu le discours dominant.

Mais devriez-vous vraiment changer ? Nous réfléchissons à cette question depuis quelques semaines.

Lorsqu'une nouvelle technologie émerge, le marché lui accorde initialement une prime très élevée en raison de sa nouveauté et de sa vision ambitieuse. Au 19e siècle, près de 6 % du PIB britannique étaient investis dans des actions ferroviaires. En 2026, les dépenses en capital des hyperscalers du cloud représenteront 2 % du PIB américain.

Mais lorsque la réalité s'installe, l'évaluation de la technologie revient à la rationalité.

Ce qui compte vraiment : pendant ce retour à la normale, le secteur peut-il prouver son utilité.

Dans cet article, je vais décomposer :

- Comment les revenus de l'industrie de la cryptographie ont évolué ;

- La force de l'adhésion des fonds générés ;

- Quel est réellement le fossé défensif de cette industrie.

Étude comptable : Changement majeur dans le paysage des revenus

Depuis la naissance de l'industrie, les entreprises natives de la cryptographie gagnent de l'argent.

Les bourses comme Bitmex, Binance, Coinbase, gagnent depuis longtemps des sommes faramineuses. Mais elles sont centralisées, détenues par quelques-uns, et leurs revenus ne sont pas divulgués.

Les protocoles natifs DeFi comme Uniswap, Aave ont changé cela. Vous pouvez vérifier quotidiennement combien d'argent le protocole gagne réellement. L'évaluation des jetons devrait refléter l'activité économique sous-jacente soutenue par ces composants de base.

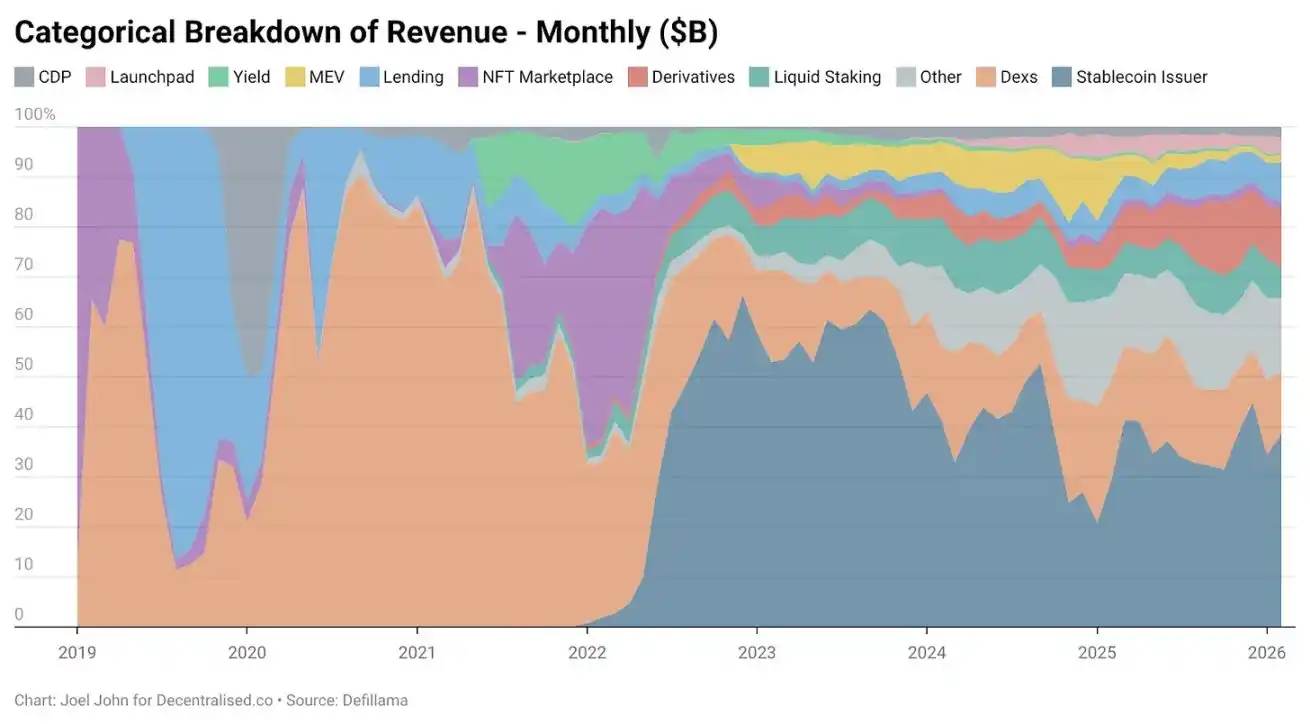

Jusqu'en 2022, les bourses décentralisées représentaient 28,4 % des revenus totaux de l'industrie, générant 2,27 milliards de dollars cette année-là. Le secteur du prêt était également très concentré : Aave et Compound ont empoché 82 % des frais de prêt. À l'époque, on croyait : les pistes ont des leaders, mais les protocoles de longue traîne ont aussi une chance de grandir. La technologie elle-même était suffisamment nouvelle pour justifier des valorisations élevées.

Vint ensuite la phase d'expansion de la cryptographie vers le grand public.

Les NFT représentaient autrefois une vision pleine d'espoir : la valeur culturelle tarifée sur la chaîne. Les stars changeaient leur photo de profil Twitter, les gens ordinaires pensaient que cela amènerait une adoption massive. OpenSea a créé 1,55 milliard de dollars de revenus cette année-là, représentant 71,7 % du marché des NFT.

Avec le recul, sa valorisation de 13 milliards de dollars ne semblait pas si farfelue — elle aurait pu devenir un monopole à long terme.

Mais le destin et le marché en ont décidé autrement.

En 2025, les revenus des NFT représentaient moins de 1 %. Nous avons vécu une bulle similaire à celle des « Beanie Babies », pour finalement ne même pas laisser de souvenir physique.

(Note : Beanie Babies est une série de peluches lancée en 1993 par la société américaine Ty (fondée par Ty Warner), également un cas célèbre de frénésie collectionneuse et de bulle spéculative mondiale au milieu et à la fin des années 90)

En comparaison, les revenus des bourses décentralisées augmentent, mais leur valorisation s'effondre. L'année dernière, les DEX ont généré 5,03 milliards de dollars de frais, les plateformes de prêt 1,65 milliard de dollars. Ensemble, ils représentaient 22,9 % des frais totaux, bien en deçà des 33,1 % de 2022. Leur activité économique représente une part plus petite dans un gâteau plus large, et leur valorisation a considérablement diminué.

Qu'est-ce qui croît alors ?

Comment le modèle commercial natif de la cryptographie a-t-il évolué depuis 2022 ? La réponse se cache dans les données :

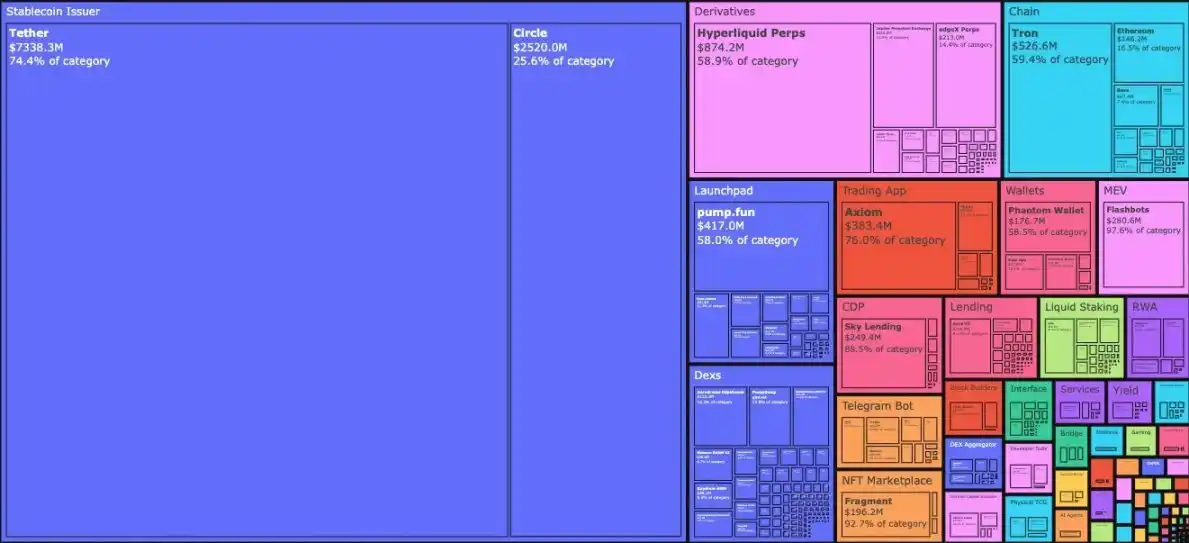

En janvier 2026, les émetteurs de stablecoins Tether et Circle ont empoché 34,3 % des frais de l'ensemble de l'industrie. En d'autres termes : pour chaque dollar gagné dans l'industrie, 34 cents vont dans les poches de ces deux sociétés. Leurs revenus sont passés de 4,95 milliards de dollars début 2023 à 9,89 milliards de dollars en 2025, provenant presque entièrement des revenus des obligations du Trésor américain.

C'est un produit financier de niveau bancaire, mais il affiche une croissance typique d'une startup. Les revenus de Tether sont presque le triple de ceux de Circle.

Leur ascension provient de deux forces :

- La demande

Le Sud global a toujours eu besoin d'outils pour se prémunir contre l'inflation locale et transférer librement des fonds. Le dollar, même numérique, comble ce vide — les monnaies locales ne le peuvent pas. La fuite des capitaux est une nécessité, pas une fonction accessoire.

- La structure des coûts

La blockchain assume les aspects opérationnels des activités de stablecoins. Contrairement aux banques traditionnelles et aux entreprises fintech, Tether et Circle n'ont pas besoin d'embaucher proportionnellement à mesure que le volume d'émission augmente. Émettre 1 milliard de dollars supplémentaires sur la chaîne, transférer 100 milliards de dollars entre adresses, le coût marginal est presque nul.

La demande tire, les coûts sont réduits au minimum. La combinaison des deux fait de l'émission de stablecoins l'une des activités les plus efficaces en termes de capital de l'histoire financière.

Le fossé défensif des stablecoins réside dans : la liquidité, la conformité, l'avantage du temps. Peu d'émetteurs ont survécu à plusieurs cycles.

Tether et Circle empochent près de 99 % des revenus de l'émission de stablecoins. Pourquoi ? Parce qu'ils ont commencé tôt. L'effet de réseau apporté par l'intégration de multiples bourses est une légitimité que la technologie seule ne peut réaliser. Tether a initialement été lancé sur la sidechain Omni, lente et maladroite, mais il était accessible dans les comptoirs de gré à gré et les points de contact des bourses.

C'est une barrière de distribution, pas une barrière technologique. C'est un fossé défensif que les entrepreneurs natifs de la cryptographie ont du mal à reproduire avec du simple code.

Nouveau moteur de croissance : Explosion des applications de trading

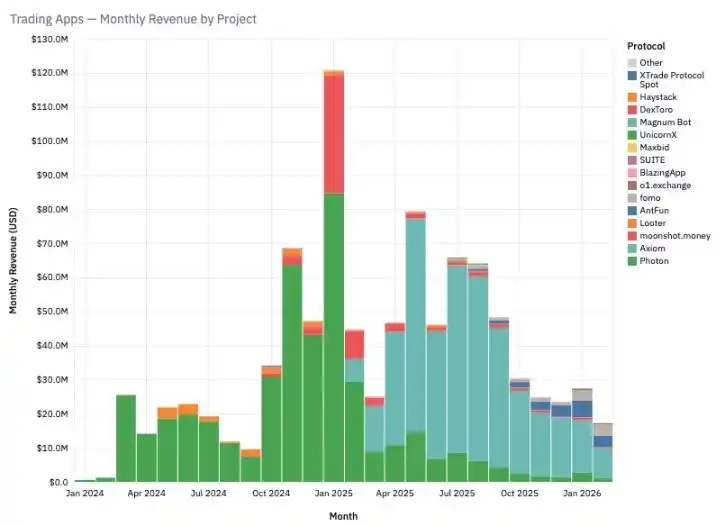

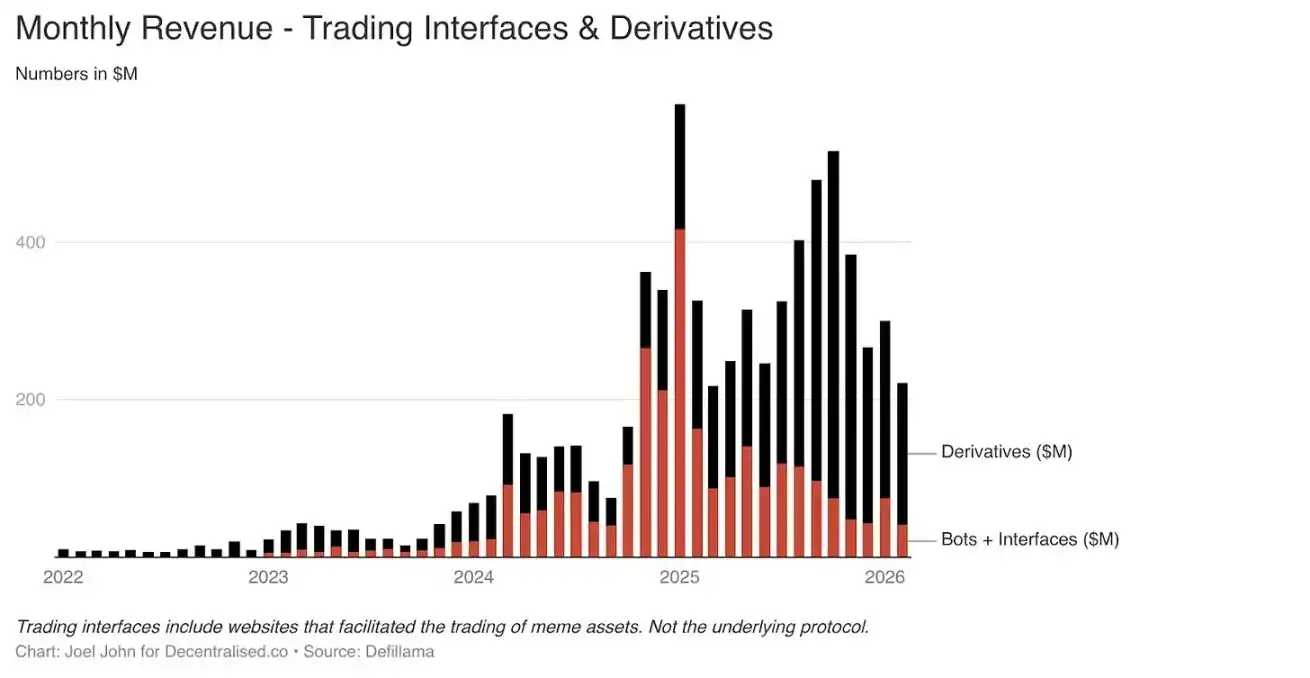

Nous l'avons mentionné dans nos articles précédents : la cryptographie est essentiellement une économie de transaction. Mais nous ne nous attendions pas à ce que les produits basés sur les robots de trading Telegram et les interfaces de trading croissent aussi rapidement.

En janvier 2025, ces deux domaines ont généré à eux seuls 575 millions de dollars de frais en un mois. La raison est simple : c'est ce que les utilisateurs veulent vraiment.

Le trading de Meme coins, les bourses de contrats perpétuels, permettent aux utilisateurs de réaliser des gains rapides. Pour追求 un rendement élevé, ils sont prêts à payer des frais élevés.

De 2022 à 2025, ce secteur est passé de 1 % des revenus totaux à plus de 15 %.

Des produits comme TryFomo, Moonshot, axés sur l'utilisateur final, ont gagné des millions de dollars. Techniquement pas complexes, la clé est : agréger et empaqueter les composants de base natifs de la cryptographie pour une meilleure expérience utilisateur. Avec la maturation d'outils comme Privy, les développeurs n'ont plus à inciter la liquidité, à gérer les portefeuilles. Les composants de base qui nous excitaient en 2022 sont maintenant matures. Des applications comme BullX, Photon sont construites dessus.

De janvier 2024 à février 2026, ce secteur a généré à lui seul 1,93 milliard de dollars de frais. Mais les actifs Meme ont un défaut fatal : ce sont des applications légères, extrêmement saisonnières.

Cela semble-t-il familier ?

Les NFT, les jeux Web3 ont également connu une explosion similaire, puis un effondrement. Cette cyclicité est à la fois un bug et une caractéristique de l'industrie.

Les bourses de contrats perpétuels (et plus tard les marchés de prédiction) sont une nouvelle direction plus durable.

PumpFun a démocratisé l'émission d'actifs via les Meme coins, mais le jeu n'était pas équitable. Finalement, le marché s'est réveillé : les Meme coins mourront.

Le rêve de devenir riche du jour au lendemain en achetant un jeton drôle s'est brisé. Les gens ne veulent pas gérer un tas de jetons aléatoires, ils veulent une exposition au risque.

Les contrats perpétuels offrent cela.

Vous pouvez trader le Bitcoin, Solana, Ethereum avec un effet de levier élevé. Les market makers et traders cherchant une alternative aux canaux centralisés y affluent. La liquidité est au cœur de cette catégorie.

Hyperliquid est devenu leader parce que la profondeur de son carnet d'ordres rivalise avec celle des bourses centralisées. Sans cette expérience équivalente, les utilisateurs n'ont aucune raison de migrer. Au cours des trois dernières années, Hyperliquid et Jupiter ont empoché la plupart des frais de ce secteur.

Les bourses de contrats perpétuels et les plateformes de trading ont déchiré le voile de l'industrie de la cryptographie : la vraie façon de gagner de l'argent est de prélever de petits frais sur les transactions à haute fréquence. Les plateformes de trading de Meme, les bourses perpétuelles, sont des « machines à dopamine » qui emballent et vendent le risque. Une partie d'entre elles mûrira en composants financiers de base fondamentaux — permettant à l'avenir au monde entier de trader des matières premières, des actions, des actifs numériques même le week-end.

Les applications natives de la blockchain ont répliqué ce que Robinhood, Binance offraient déjà : un canal vers le risque.

Protocoles gros et affamés : Effondrement de la valorisation des blockchains et du DeFi

Jusqu'à présent, je n'ai pas mentionné les blockchains de base. Parce que leur histoire est complètement différente : elles sont victimes de la prime de nouveauté et se dirigent maintenant vers une décote.

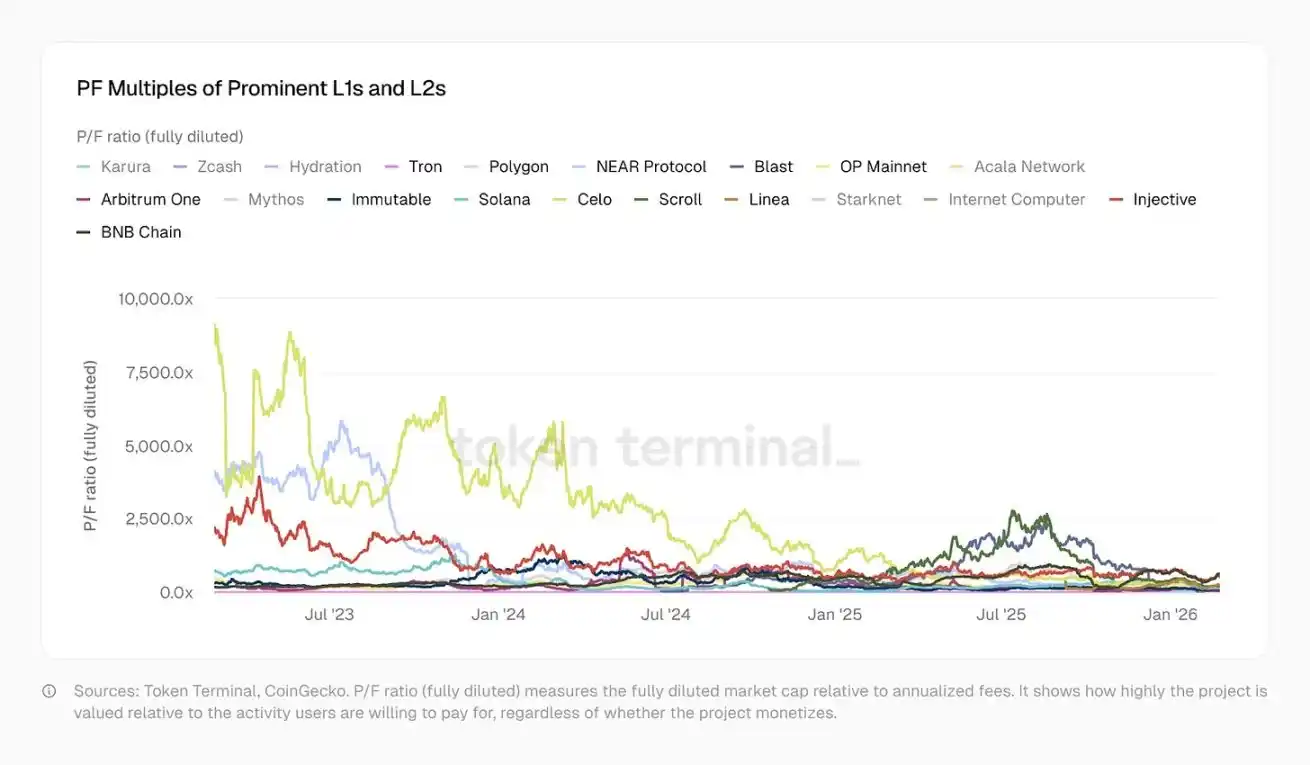

Janvier 2023 :

- Optimism Ratio Frais/Prix (PF) 465x

- Solana 706x

- Arbitrum, BNB environ 206x

Aujourd'hui :

- Solana 138x

- Arbitrum 62x

- OP 37x

- Polygon seulement 20x, proche des entreprises fintech traditionnelles

- Tron, qui soutient l'écosystème des stablecoins, seulement 10.2x

Ces blockchains ont toutes supporté des produits plus complexes ces dernières années, plus d'utilisateurs, une meilleure liquidité, des applications financières plus riches. Mais leur ratio frais/prix a considérablement chuté, reflétant un changement d'attitude du marché.

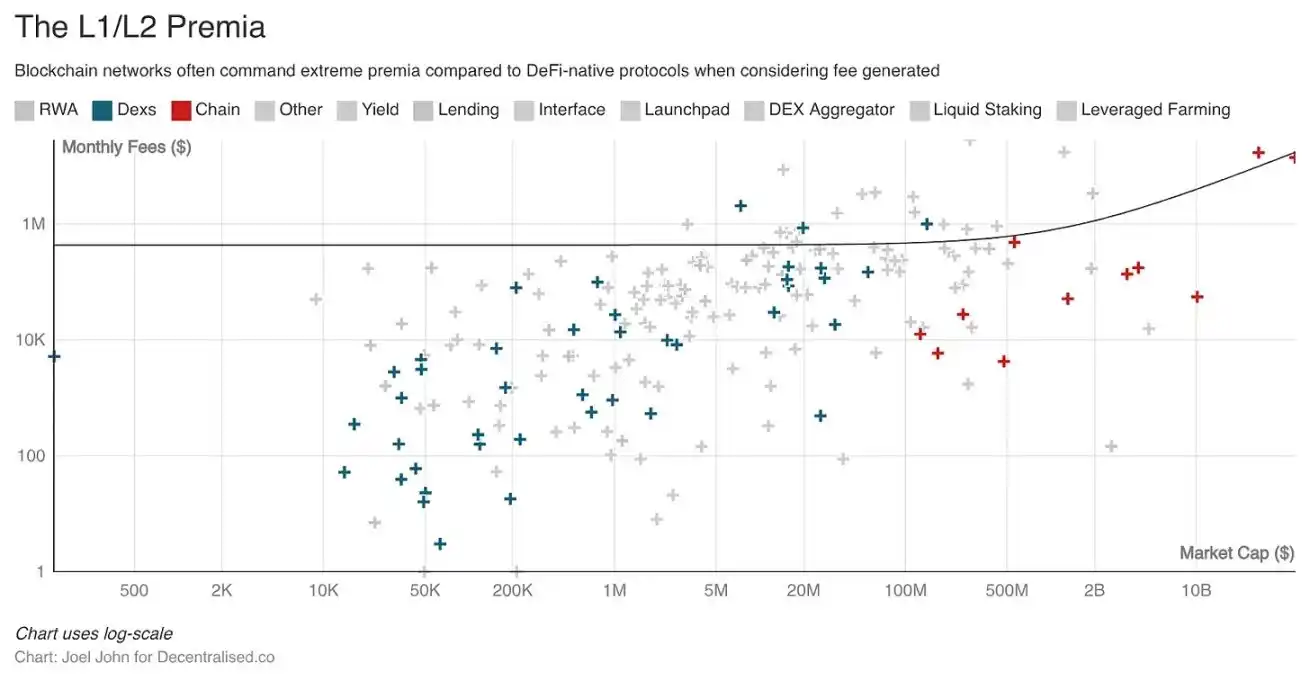

Historiquement, les Layer1, Layer2 avaient des valorisations extrêmement élevées par rapport aux infrastructures indépendantes. Cette prime, si bien utilisée, aurait pu créer de nouvelles économies, financer des développeurs pour créer des applications vraiment utiles. Mais l'open source + la tokenisation trop faciles ont conduit à cinquante projets homogènes sur trente blockchains, avec une interopérabilité médiocre.

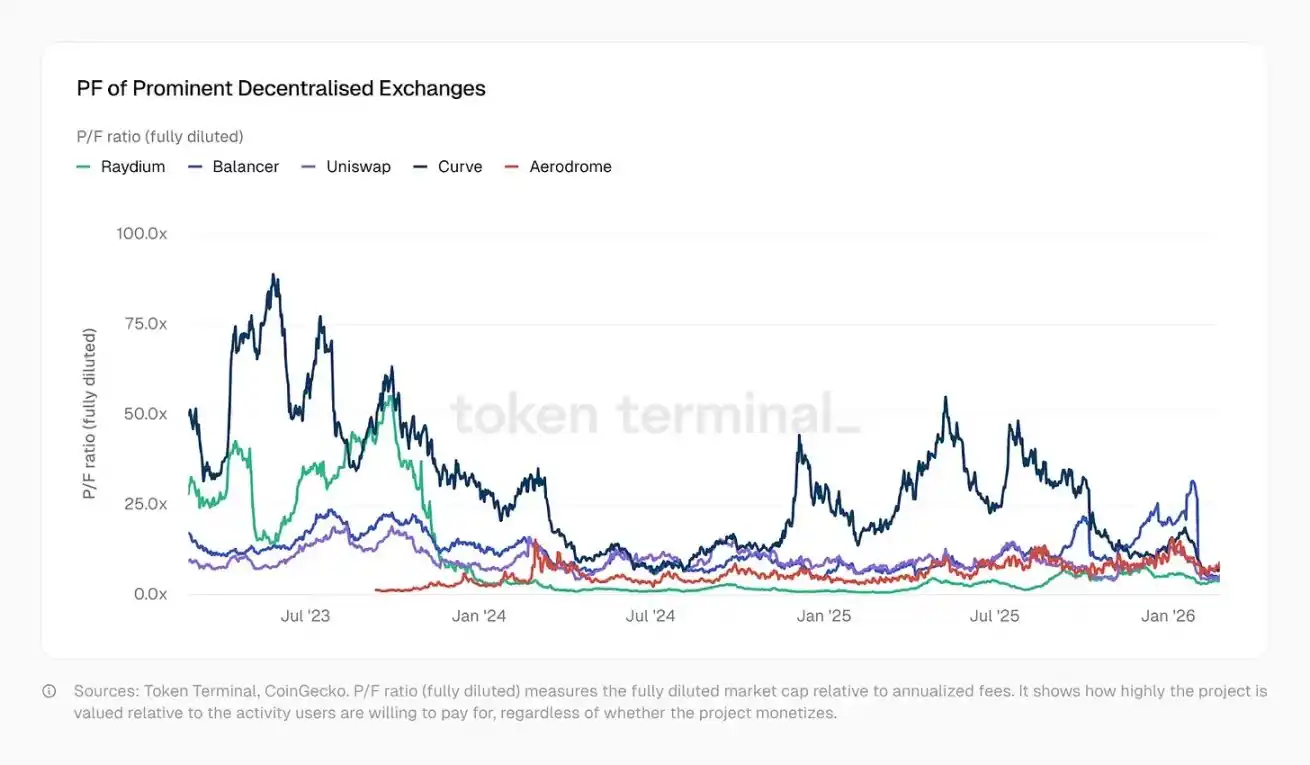

Le sort des composants de base du DeFi est encore pire.

Les investisseurs ont trop de choix, la nouveauté a disparu, même si l'activité économique augmente, la valorisation est divisée par deux.

Kamino, Euler, Fluid, Meteora, PumpSwap sont apparus, avec des ratios frais/prix bien inférieurs à ceux de 2022. Certains DEX ont même vu leur ratio frais/prix chuter à 1x.

C'est-à-dire que le marché les valorise en dessous des frais qu'elles pourraient générer au cours de la prochaine année.

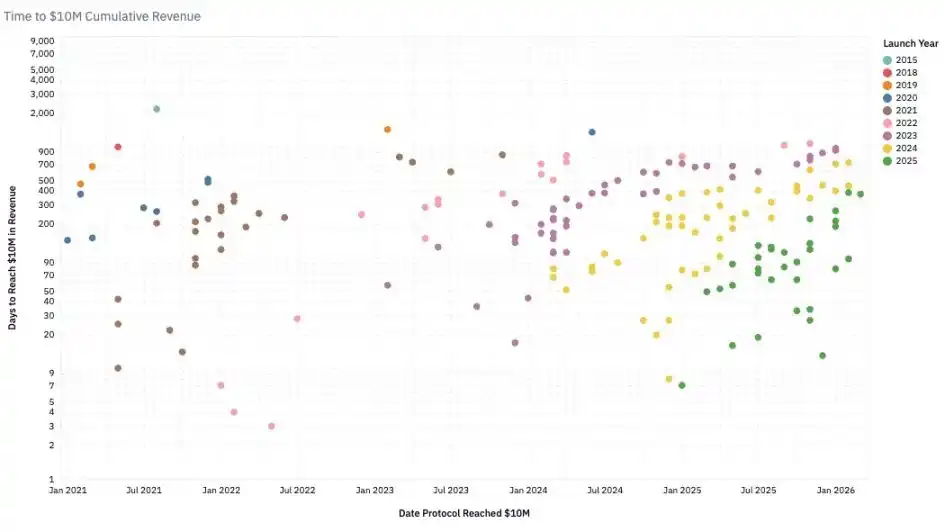

Un paradoxe étrange apparaît : la valorisation des protocoles sous-jacents (composants DeFi, blockchains) baisse, mais les applications construites dessus gagnent plus d'argent en moins de temps.

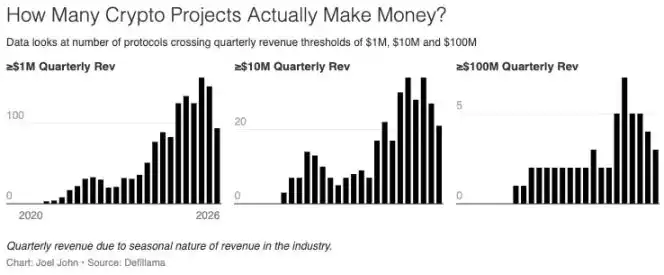

Le nombre d'équipes générant plus de 1 million de dollars de revenus par trimestre augmente régulièrement, dépassant maintenant 100.

En 2020, un protocole mettait 24 mois pour atteindre 10 millions de dollars de revenus annuels, ce qui était rapide. En 2024, il ne faut qu'environ 6 mois. Pump.Fun, lancé début 2024, a atteint 10 millions de dollars de revenus en seulement deux mois environ, établissant un record.

Cette accélération reflète la maturation de l'infrastructure sous-jacente (plus rapide, moins chère), et aussi l'expansion des fonds cherchant rendement et divertissement sur la chaîne.

Pour les développeurs et entrepreneurs, les faits sont clairs :

- Aujourd'hui, près de 900 protocoles gagnent de l'argent ;

- Ils se disputent le revenu médian, la part est plus petite, mais globalement plus d'équipes gagnent de l'argent ;

- Le revenu mensuel médian est tombé à 13 000 dollars.

Les trois fossés défensifs de l'industrie de la cryptographie

Les entreprises natives de la blockchain ont trois types de fossés défensifs :

- L'avantage du premier entrant

Les effets de réseau précoces de Tether, Circle sont extrêmement difficiles à reproduire. Ils ont traversé plusieurs cycles, formant une structure duopole. Leurs activités ne sont pas tokenisées, hautement financiarisées. Tether est une entité centralisée, ses revenus proviennent principalement des obligations du Trésor américain.

- Le fossé défensif de liquidité

Aave maintient une liquidité profonde à travers les cycles dans une industrie où le capital recherche toujours le profit. Hyperliquid reproduit également cela, mais doit encore être vérifié par le temps. Ces protocoles restituent les fonds aux fournisseurs de liquidité et optimisent la gouvernance des jetons.

- Le fossé défensif de distribution

Les applications saisonnières comme les plateformes de trading de Meme coins, dépendent de la rotation des capitaux et de la demande des utilisateurs. Les jeux Web3, les NFT appartiennent également à cette catégorie. Avec l'augmentation de la productivité par l'IA, de petites équipes agiles peuvent lancer plus rapidement des produits orientés grand public. La compétence centrale devient : la capacité à attirer et retenir les utilisateurs lorsque le marché est chaud.

Les produits construits sur des barrières de distribution peuvent avoir une énorme valeur, mais sont des anomalies, pas la norme. La valeur des startups traditionnelles réside dans l'expérience reproductible, comme Y Combinator. Mais la cryptographie évolue trop vite, cette expérience a du mal à se solidifier.

C'est aussi pourquoi il est difficile pour les entrepreneurs de reproduire le succès sur les produits grand public.

La cyclicité qui a aidé les projets à décoller autrefois ne reviendra pas nécessairement. Cela ne signifie pas que les entrepreneurs ne devraient pas le faire. Les fournisseurs de services de données pour les marchés de prédiction, les économies intelligentes, peuvent avoir d'excellents flux de trésorerie à court terme.

Mais il faut comprendre : c'est un jeu à rotation élevée, à court terme, pas nécessairement durable. Le piège est : lever des fonds aveuglément, ou s'accrocher à un jeton早已无效 après la disparition de la tendance.

Questionner la gouvernance : Examen de conscience sur la valeur des jetons

En 1999, de nombreuses actions technologiques avaient un ratio prix/ventes de 10-20x. Akamai a atteint 7434x à un moment donné. En 2004, il est tombé à 8x. De nombreuses sociétés sont passées de 30-50x à moins de 10x.

La bulle Internet a éclaté, des billions de dollars de valeur spéculative se sont évaporés. Mais de nombreuses entreprises ont survécu parce que leurs activités étaient réelles.

Amazon a perdu 94 %, puis est devenue l'une des entreprises les plus précieuses au monde. La cryptographie subit la même compression de valorisation, juste plus rapidement.

En 2020, le DeFi était encore en phase expérimentale, les revenus annuels totaux n'étaient que de 21 millions de dollars, le ratio prix/ventes (P/S) global du marché atteignait 40400x.

Le marché était plein de fantasmes sur « ce que l'avenir nous réserve ».

En 2021, l'été du DeFi a transformé les revenus en chiffres réels, le P/S s'est effondré à 338x. Aujourd'hui, avec des revenus annualisés de 18 milliards de dollars, le P/S est d'environ 170x. Cinq ans, de 40400x compressé à 170x.

Mais il y a une question cruciale :

Le ratio prix/ventes de Visa est d'environ 18x, les actionnaires ont des dividendes, des rachats, des droits sur les bénéfices et de gouvernance garantis par la loi. Le P/S d'Aave est d'environ 4x, mais les détenteurs de jetons n'ont qu'un droit de gouvernance, et seulement récemment un droit direct sur les bénéfices économiques. Hyperliquid utilise un fonds de sauvetage pour des rachats, rapprochant le plus les détenteurs de HYPE des détenteurs d'actions traditionnelles. Aave a également approuvé en 2025 un plan de rachat annuel de 50 millions de dollars.

Ce sont des actions significatives, mais ce ne sont que des exceptions.

Dans l'ensemble du marché, la plupart des protocoles n'ont pas de mécanisme pour restituer de la valeur aux détenteurs de jetons. Les valorisations semblent bon marché, mais les droits attachés sont beaucoup plus faibles que sur les marchés traditionnels. Ces valorisations tiennent parce que l'échelle et l'efficacité des revenus de cette industrie sont incomparables avec le commerce traditionnel.

Les protocoles qui compressent le ratio prix/ventes de la cryptographie ne sont pas de grandes organisations de milliers de personnes. Ce sont de petites équipes, exploitant une infrastructure financière mondiale, avec un coût marginal presque nul, sans empreinte physique.

Regarder par secteur est plus clair :

- Aave : P/S ~4x

- Hyperliquid : P/S ~7x

- Ce n'est plus une valorisation de bulle, même inférieure aux comparables traditionnels :

- Coinbase : ~9x

- CME : ~16x

- Visa : ~15x

Will Clemente a déclaré sur notre podcast : La cryptographie est le capitalisme le plus pur. Aucune industrie ne voit la profitabilité par employé de ses entreprises à succès s'approcher du niveau de Tether — Tether compte environ 125 employés, revenus annuels d'environ 12,5 milliards de dollars, revenus annuels par employé de 100 millions de dollars.

Comparaison :

- Nvidia : 5,2 millions de dollars par employé

- Apple : 2,4 millions de dollars

- Google : 2 millions de dollars

L'efficacité de Tether est probablement la plus élevée de l'histoire des entreprises. Bien que le P/S global de 170x semble fou, le marché n'est pas irrationnel envers les protocoles qui gagnent vraiment de l'argent — le prix est égal ou inférieur à celui des infrastructures financières traditionnelles.

Cela amène la question suivante : À quoi servent vraiment les jetons ?

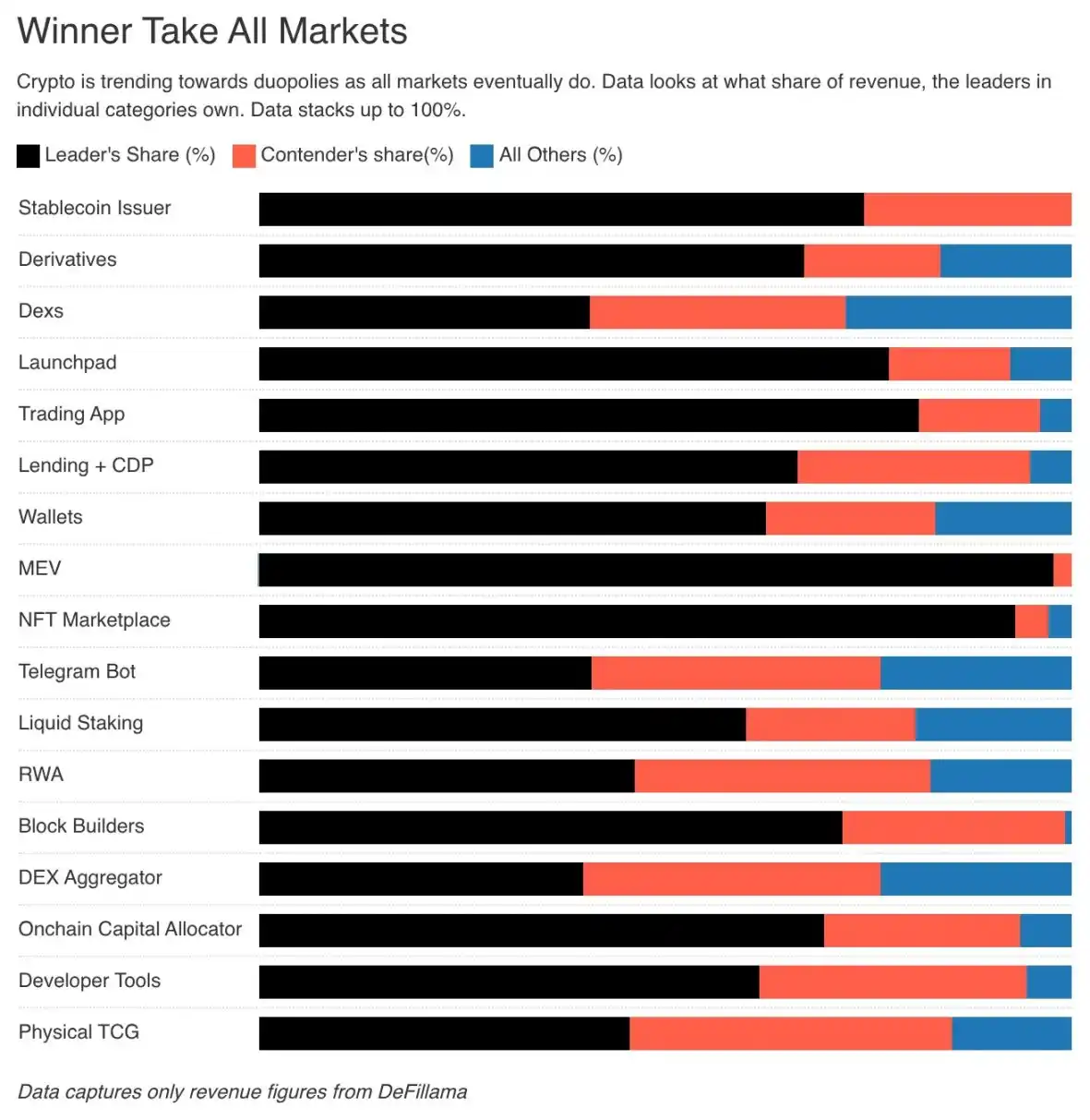

Dans de nombreuses catégories, les jetons sont un outil puissant pour orienter le capital vers une vision commune. La cryptographie entre maintenant dans une phase de consolidation duopole.

Traditionnellement, les fondateurs devaient s'endetter ou lever des fonds propres pour injecter des capitaux dans les produits financiers. Hyperliquid, Uniswap, Jupiter, Blur ont prouvé : avec des incitations tokenisées, les individus sont prêts à fournir du capital pour de nouveaux produits.

Si le jeton confère des droits de gouvernance, ces personnes peuvent également participer profondément à la gouvernance.

Les jetons pourraient évoluer vers deux fonctions majeures :

- Coordonner le capital et les ressources des bonnes personnes

- Leur donner le pouvoir de gouverner le protocole

Les jetons simples ne valent plus grand-chose. Même les actions peuvent être tokenisées. Ces outils doivent posséder à la fois des droits sur les bénéfices économiques et le pouvoir d'orientation de la gouvernance. De nombreux jetons Layer1, Layer2 ne font ni l'un ni l'autre.

L'équipe et le capital-risque détiennent la majorité des jetons, les détenteurs ordinaires sont dispersés. Les gens ordinaires n'ont aucune raison de se soucier des nouveaux actifs lancés. L'industrie se fragmente maintenant. MetaDAO permet aux investisseurs de se faire rembourser intégralement en cas de fausse déclaration de l'équipe. Aucun grand protocole ne l'a adopté pour le moment.

La réflexion centrale de la cryptographie est : traditionnellement, les jetons accordaient trop peu de droits à leurs détenteurs. Maintenant, les protocoles répondent à une ancienne question : pourquoi les gens devraient-ils détenir这些东西?

Carrefour : Le prochain âge de la cryptographie

Au cours des vingt dernières années, les marchés de capitaux sont devenus de plus en plus imbriqués, en grande partie grâce aux progrès technologiques.

Nous pouvons trader des matières premières, des indices étrangers, des actifs numériques, et à l'avenir même de la puissance de calcul (GPU). La blockchain permet à ces marchés de trader 24h/24 et 7j/7 dans le monde. Le passage du NASDAQ, du NYSE à un trading 24/7 est un exemple de la technologie changeant l'esprit de l'époque.

Nous vivons dans un monde hautement financiarisé.

Pour les fondateurs, cela signifie repenser : quoi construire et comment le construire. Les données sont très claires : tous les produits blockchain ne gagnent finalement de l'argent que grâce à deux modèles :

- Prélever de petits frais sur les transactions à haute fréquence

- Prélever des frais élevés sur les transactions nécessitant une vérifiabilité et une confiance

La compétence centrale est soit la vitesse des transactions, soit la transparence vérifiable. La recherche du profit est la motivation la plus pure des participants aux marchés de capitaux. Le marché finira par tendre vers une efficacité extrême. Nous voyons 70 % des parts de marché dans de multiples secteurs être prises par deux leaders, c'en est la preuve.

Pour les fondateurs : Le capital qui se dirigeait autrefois vers votre jeton se tournera maintenant vers des actifs plus volatils, avec un retour sur capital plus élevé. Le capital à long terme existe toujours, même prêt à payer une prime, mais seulement pour une valeur commerciale réelle.

Les investisseurs de Google, Amazon n'ont pas à paniquer et à fuir, car l'activité elle-même a de la valeur. À une époque où la valeur du logiciel lui-même est remise en question, les applications natives de la blockchain doivent trouver de nouvelles façons de créer de la valeur.

Nous pouvons restructurer les jetons,甚至 faire circuler les actions de startups sur la chaîne. Mais ce n'est pas seulement un problème de jeton, c'est un problème de modèle commercial.

La grande majorité des applications blockchain de longue traîne, comme les réseaux sociaux Web3, l'identité, les jeux, n'ont pas réussi à atteindre l'échelle, ni à se différencier efficacement des produits traditionnels. Ce n'est pas que ces expériences n'aient pas de valeur, mais nous n'avons pas réussi à les commercialiser efficacement.

L'ère de l'infrastructure de la cryptographie est révolue. À l'avenir, elle fusionnera profondément avec Internet.

Personne ne parle plus d'« entreprise en ligne », vous existez simplement sur Internet. Personne ne s'appelle plus « développeur d'applications mobiles », vous êtes juste un développeur.

L'ère des enthousiastes de la blockchain est révolue. Nous sommes simplement des maximalistes du grand livre, réfléchissant aux meilleures utilisations de ces grands livres.