Rédaction : Yash Roy, Bloomberg

Compilation : Saoirse, Foresight News

Il s'agit d'une publicité diffusée par la plateforme de marché prédictif américaine Kalshi en mars dans les arrêts de bus de Washington, avec le slogan « Nous ne faisons pas de marchés de la mort », mettant en avant sa conformité réglementaire fédérale, attaquant ainsi les opérations non réglementées à l'étranger de son concurrent Polymarket et ses contrats sensibles liés aux conflits militaires. Photographe : Daniel Hoyle / Bloomberg

Alors que la concurrence dans l'industrie des marchés prédictifs s'intensifie et que ce domaine émergent est soumis à un examen réglementaire minutieux de la part de Washington, Kalshi et Polymarket se lancent des accusations graves dans un affrontement féroce.

Les deux plateformes se sont fréquemment affrontées auparavant, mais récemment, les tensions se sont exacerbées — Kalshi a lancé une campagne publicitaire ciblée, et ses employés ont publiquement critiqué Polymarket, le langage des deux parties devenant considérablement plus agressif.

Benjamin Freeman, responsable des marchés politiques et électoraux chez Kalshi, a déclaré lundi sur les réseaux sociaux : « Le comportement irresponsable, dangereux et potentiellement illégal de Polymarket menace l'espace de survie des marchés prédictifs légaux aux États-Unis. »

Ces accusations ont rapidement déclenché un échange virulent entre les deux entreprises.

Polymarket a répondu dans un communiqué : « Nous accueillons favorablement la concurrence, mais nous pensons que les discussions doivent être basées sur des faits. Tromper le public ne fait que nuire à l'ensemble de l'industrie et à ses participants. »

La porte-parole de Kalshi, Elisabeth Diana, a rétorqué directement : « C'est ridicule de entendre cela de la part d'une entreprise dont la grande majorité du volume d'échanges se fait à l'étranger sans régulation, et dont les règles de plateforme permettent même l'existence de 'marchés de la mort'. »

(Note : Les « Death Markets » (marchés de la mort) sont, dans l'industrie des marchés prédictifs, un terme générique désignant les contrats d'échange dont l'objet est directement/indirectement lié à la mort de personnes, aux conflits militaires, aux assassinats, etc. Ils sont également appelés « marchés de l'assassinat »)

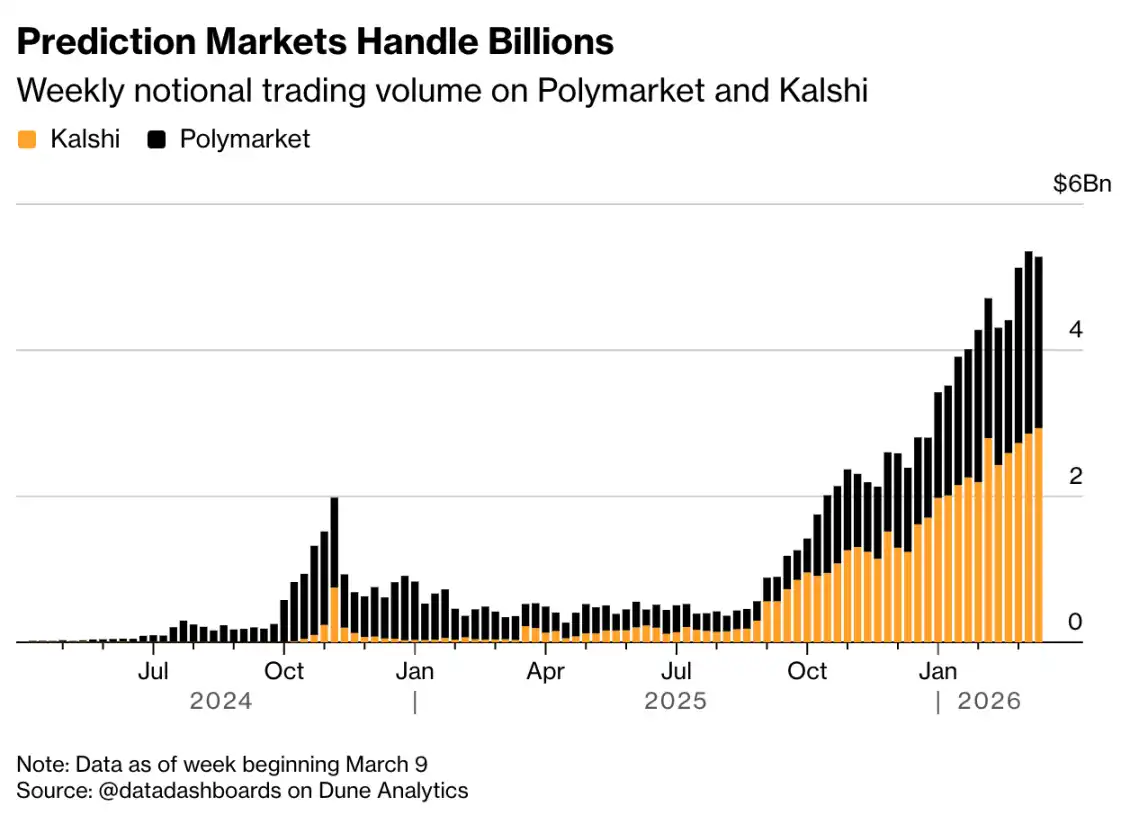

Cette querelle interne éclate alors que Polymarket et Kalshi se disputent la position de leader dans l'industrie en pleine croissance des marchés prédictifs. Ce secteur offre aux Américains une nouvelle façon de parier sur divers événements, tels que des événements sportifs, des résultats électoraux, etc. Selon des données compilées par les utilisateurs sur Dune Analytics, les deux startups ont récemment battu des records de volume d'échanges hebdomadaires, leur volume nominal combiné récent approchant les 60 milliards de dollars.

La taille des transactions sur les marchés prédictifs atteint des milliards

Volume nominal hebdomadaire des transactions de Polymarket et Kalshi. Note : Données jusqu'à la semaine du 9 mars, source : @datadashboards sur Dune Analytics

Le cœur du différend réside dans des différences fondamentales dans le modèle d'établissement et les règles opérationnelles des plateformes d'échange. La plateforme Kalshi est basée aux États-Unis et réglementée par la Commodity Futures Trading Commission (CFTC) américaine ; tandis que la principale plateforme de trading de Polymarket est située à l'étranger.

Polymarket utilise son avantage opérationnel à l'étranger pour lancer des contrats liés aux conflits militaires, y compris les hostilités liées à l'Iran, que Kalshi qualifie de produits immoraux et illégaux.

Une publicité de Kalshi déclare carrément : « Nous ne faisons pas de marchés de la mort. »

Début de cette semaine, ces publicités marketing de Kalshi, sous forme de « liste de règles de la plateforme », ont commencé à apparaître dans les arrêts de bus et de métro de Washington.

L'une d'elles disait : « Règle n°1 : Nous interdisons le délit d'initié, car Kalshi est une bourse américaine réglementée au niveau fédéral. » Aux yeux des observateurs de l'industrie, la connotation sous-jacente de ces propos est évidente : la plateforme principale de Polymarket n'est pas sous la juridiction des régulateurs américains.

Logo du projet de loi « BETS OFF », les représentants Greg Casar et le sénateur Chris Murphy s'exprimant lors d'une conférence de presse sur le projet de loi « Interdire les transactions sur les opérations sensibles et les activités des fonctions fédérales (BETS OFF) ». Photographe : Stephanie Reynolds / Bloomberg

Des allégations selon lesquelles des informations privilégiées auraient été utilisées pour parier de manière inappropriée sur les actions militaires américaines en Iran et au Venezuela ont conduit le Congrès à se concentrer sur le problème du délit d'initié sur les marchés prédictifs. Face à cela, Kalshi adopte une position plus ferme, infligeant des amendes, des suspensions de trading et autres sanctions aux utilisateurs qu'elle estime avoir enfreint les règles ; Polymarket est relativement plus permissif, mais avec l'attention accrue des régulateurs, la plateforme a également publié récemment ses propres règles contre le délit d'initié.

La porte-parole de Kalshi, Diana, a déclaré : « Nous voulons clarifier ces différences importantes. Actuellement, beaucoup de gens sur le marché confondent Kalshi et Polymarket, et confondent également nos deux approches différentes en matière de conformité réglementaire. »

Outre sa plateforme principale à l'étranger, Polymarket dispose également d'une plateforme réglementée aux États-Unis, actuellement en phase de test. La société a déclaré dans un communiqué que ses deux plateformes appliquent « les mêmes normes strictes d'intégrité du marché, y compris l'interdiction du délit d'initié et de la manipulation du marché, une surveillance active des transactions, et une collaboration continue avec les autorités de régulation et les forces de l'ordre ».

Sur le site Web de Polymarket, il existe un contrat concernant une éventuelle attaque des Houthis contre le territoire israélien. Photographe : Gabby Jones / Bloomberg

Il y a seulement quelques mois, la cofondatrice de Kalshi, Luana Lopes Lara, avait encore tenté d'apaiser les tensions entre les deux rivaux. Dans un post sur les réseaux sociaux en octobre dernier, elle exprimait l'espoir que l'industrie puisse sortir des « luttes intestines destructrices » et se développer ensemble.

Aujourd'hui, il semble que cette vision ait largement échoué.

Surtout après que Brian Quintenz, conseiller chez Kalshi et ancien commissaire de la CFTC, ait rejoint la polémique, la réconciliation est devenue plus difficile. Commentant les reportages selon lesquels les procureurs enquêteraient sur des délits d'initié, Brian Quintenz a suggéré publiquement cette semaine sur les réseaux sociaux que l'enquête devrait se concentrer sur Polymarket. Contacté par Bloomberg News, il a refusé de commenter davantage.