Auteur:Pavel Paramonov

Compilation: Deep潮TechFlow

Les cartes crypto n'ont pas d'avenir : pourquoi ne sont-elles qu'une solution temporaire ?

Mon point de vue général est que les cartes crypto n'existent que comme une solution temporaire pour résoudre deux problèmes que nous connaissons bien : premièrement, amener la cryptomonnaie au grand public, et deuxièmement, garantir que la cryptomonnaie puisse être acceptée comme moyen de paiement à l'échelle mondiale.

Cependant, les cartes crypto restent des cartes. Si quelqu'un adhère véritablement aux valeurs fondamentales de la cryptomonnaie mais croit encore en un avenir dominé par les cartes, il devrait peut-être reconsidérer sa vision.

Toutes les entreprises de cartes crypto finiront par disparaître

À long terme, les entreprises de cartes crypto risquent de disparaître, mais pas les cartes bancaires traditionnelles. Les cartes crypto ajoutent en réalité une couche d'abstraction : ce n'est pas une véritable application de la cryptomonnaie. L'émetteur de la carte reste une banque. Bien que ces cartes puissent avoir des logos, des designs ou des expériences utilisateur (UX) différents, elles ne sont finalement qu'une extension abstraite. L'abstraction facilite l'expérience utilisateur, mais le processus sous-jacent ne change pas.

Actuellement, différentes blockchains de niveau 1 (L1) et solutions Rollup sont enthousiastes à l'idée de comparer leur capacité de traitement de transactions par seconde (TPS) et leur infrastructure à Visa et Mastercard. Pendant des années, leur objectif a été de « remplacer » ou même, plus radicalement, de « renverser » Visa, Mastercard, American Express (AmEx) et autres processeurs de paiement.

Mais cet objectif ne peut pas être atteint avec des cartes crypto – elles ne remplacent pas les réseaux de paiement existants, elles ajoutent au contraire de la valeur à Visa et Mastercard.

Visa, Mastercard et autres réseaux de paiement traditionnels restent des « gardiens » clés, détenant le pouvoir de fixer les règles et de définir les normes de conformité.

Plus important encore, ils conservent toujours le pouvoir de : interdire votre carte, bannir votre entreprise, voire bannir la banque avec laquelle vous travaillez.

Par conséquent, les cartes crypto ne sont pas la solution ultime à la révolution des paiements futurs, mais plutôt un outil de transition, qui sera finalement remplacé par des technologies plus pures et plus décentralisées.

Pourquoi l'industrie crypto, qui a toujours prôné la « permissionless » et la « décentralisation », accepte-t-elle aujourd'hui de remettre tout cela entre les mains des processeurs de paiement ?

Votre carte est Visa, pas Ethereum ;

Votre carte est une banque traditionnelle, pas MetaMask ;

Vous dépensez toujours de la monnaie fiduciaire, pas de la cryptomonnaie.

En fait, la plupart de vos entreprises de « cartes crypto » préférées ne font presque rien d'autre que d'imprimer leur logo sur une carte. Elles surfent sur la narration et le battage médiatique, et pourraient disparaître dans quelques années. De plus, même les cartes numériques émises aujourd'hui pourraient ne plus être utilisables en 2030.

Créer une carte crypto devient de plus en plus simple

Aujourd'hui, il est très facile de créer sa propre carte crypto – et à l'avenir, vous pourrez peut-être même le faire vous-même !

Les mêmes problèmes + plus de frais

L'analogie la plus appropriée que je puisse trouver est le « séquençage spécifique à l'application » (App-Specific Sequencing, ASS). Oui, l'idée que les applications puissent traiter leurs propres transactions et en tirer profit semble cool, mais ce n'est que temporaire : les coûts d'infrastructure diminuent, les technologies de communication mûrissent, et les problèmes économiques existent à un niveau plus élevé, pas plus bas.

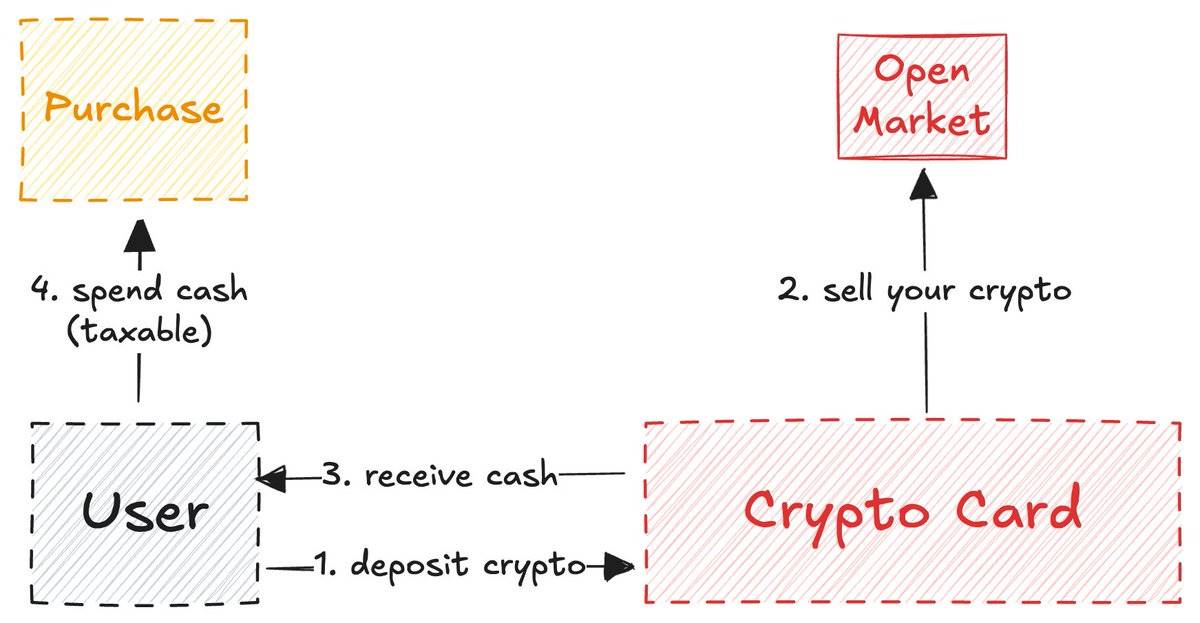

C'est la même chose pour les cartes crypto : oui, vous pouvez déposer de la cryptomonnaie, puis laisser la carte la convertir en monnaie fiduciaire pour payer, mais les problèmes de centralisation et d'accès nécessitant une autorisation persistent.

Il est indéniable que les cartes crypto sont utiles à court terme : les détaillants n'ont pas besoin d'adopter de nouveaux modes de paiement, et la dépense de cryptomonnaie devient ainsi « invisible ». Cependant, ce n'est qu'une étape de transition vers le véritable objectif des croyants de la cryptomonnaie :

Objectif : Payer directement avec des stablecoins, Solana, Ethereum, Zcash, etc. Pas besoin : du mode de paiement indirect USDT → carte crypto → banque → monnaie fiduciaire.

Chaque couche d'abstraction ajoutée signifie une couche de frais supplémentaire : frais de change, frais de retrait, frais de transfert, voire une part des revenus de garde. Ces frais peuvent sembler insignifiants, mais ils s'accumulent avec le temps – « un centime économisé est un centime gagné ».

Les cartes crypto sont peut-être une solution à court terme, mais à long terme, elles ne sont pas la réponse ultime pour des paiements décentralisés.

Utiliser une carte crypto ne signifie pas que vous êtes « sans banque » ou « débankarisé »

Une opinion populaire veut que les utilisateurs de cartes crypto soient « sans banque » (unbanked) ou « débankarisés » (bankless). Mais ce n'est pas le cas. Il y a toujours une banque derrière la carte crypto, et cette banque doit déclarer certaines informations sur l'utilisateur au gouvernement de son pays. Bien sûr, pas toutes les données, mais au moins une partie.

Si vous êtes citoyen ou résident de l'UE, le gouvernement connaîtra les intérêts perçus sur votre compte bancaire, les transactions suspectes importantes, certains revenus d'investissement, le solde du compte, etc. Si la banque sous-jacente est américaine, ils en savent encore plus.

Du point de vue de la cryptomonnaie, cette situation a des bons et des mauvais côtés. Bon côté : La transparence et la vérifiabilité sont améliorées, mais ces règles s'appliquent également à votre carte de débit ou de crédit standard émise par une banque locale. Mauvais côté : Ce n'est ni anonyme, ni pseudo-anonyme : la banque voit toujours votre vrai nom, pas une adresse EVM (Ethereum Virtual Machine) ou SVM (Solana Virtual Machine). De plus, vous devez toujours effectuer une KYC (vérification d'identité).

Les limitations persistent

Certains pourraient dire que l'avantage des cartes crypto réside dans leur facilité d'utilisation : téléchargez l'application, complétez la KYC, attendez 1-2 minutes pour la vérification, rechargez avec de la cryptomonnaie, et c'est parti. En effet, cette facilité est un point fort majeur, mais elle n'est pas disponible pour tous.

La Russie, l'Ukraine, la Syrie, l'Irak, l'Iran, la Birmanie, le Liban, l'Afghanistan et la moitié de l'Afrique – les citoyens de ces pays, sans titre de séjour dans un autre pays, ne peuvent pas utiliser la cryptomonnaie pour leurs dépenses quotidiennes.

Mais vous pourriez dire, ce n'est que 10-20 pays qui ne peuvent pas utiliser la plupart des cartes crypto, qu'en est-il des 150 autres ? Le problème n'est pas de savoir si « la majorité » peut les utiliser, mais plutôt les valeurs fondamentales de la cryptomonnaie : un réseau décentralisé, des nœuds égaux, un accès financier égal, et des droits égaux pour tous. Les cartes crypto ne correspondent pas à ces valeurs, car elles ne sont pas de véritables produits crypto.

Max Karpis a fait une excellente analyse expliquant pourquoi les « neobanks » (banques en ligne) sont voués à l'échec.

En fait, ma seule véritable expérience de paiement en cryptomonnaie a été lors de la réservation d'un billet d'avion sur Trip.com. Ils ont récemment ajouté l'option de payer avec des stablecoins, vous pouvez payer directement depuis votre portefeuille, et ce mode de paiement est disponible pour chaque personne dans le monde.

Ma recommandation sincère : n'utilisez pas Booking, utilisez Trip.com pour vivre une véritable expérience de paiement crypto. Là, vous trouverez un véritable cas d'utilisation et une expérience de paiement crypto. Je crois que la forme finale future sera celle-ci : l'expérience utilisateur (UX) des portefeuilles sera optimisée pour les paiements et la consommation, ou (moins probablement) elles évolueront vers des cartes crypto (si les paiements crypto se généralisent d'une manière ou d'une autre).

Les cartes crypto fonctionnent comme des ponts de liquidité inter-chaînes

Une autre observation intéressante est que les cartes crypto en auto-garde (self-custodial crypto cards) fonctionnent de manière très similaire aux ponts de liquidité inter-chaînes (cross-chain bridges).

Ce point ne s'applique qu'aux cartes en auto-garde : les cartes émises par les exchanges centralisés (CEX) ne sont pas des cartes en auto-garde, donc des exchanges comme Coinbase n'ont pas l'obligation de induire les utilisateurs en erreur en leur faisant croire qu'ils ont un contrôle total sur leurs fonds.

Un bon cas d'utilisation pour les cartes CEX est de fournir une preuve de fonds pour le gouvernement, une demande de visa ou des activités similaires. Lorsque vous utilisez une carte crypto liée au solde d'un CEX, techniquement, vous êtes toujours dans le même écosystème.

Mais c'est différent pour les cartes crypto en auto-garde : elles fonctionnent comme des ponts de liquidité. Dans ce modèle, vous verrouillez des fonds (cryptomonnaie) sur la chaîne A (solde crypto), et vous les déverrouillez en monnaie fiduciaire sur la chaîne B (monde réel).

Ce mécanisme de pont dans l'espace des cartes crypto agit comme la pioche pendant la ruée vers l'or en Californie – devenant un lien précieux entre les utilisateurs natifs de la crypto et les entreprises souhaitant émettre leurs propres cartes.

@stablewatchHQ a effectué une analyse approfondie de ce mécanisme de pont, le définissant essentiellement comme un modèle de « Carte en tant que Service » (Card-as-a-Service, CaaS). C'est un point clé que beaucoup négligent lorsqu'ils discutent des cartes crypto. Ces plateformes CaaS fournissent l'infrastructure pour émettre des cartes sous marque blanche.

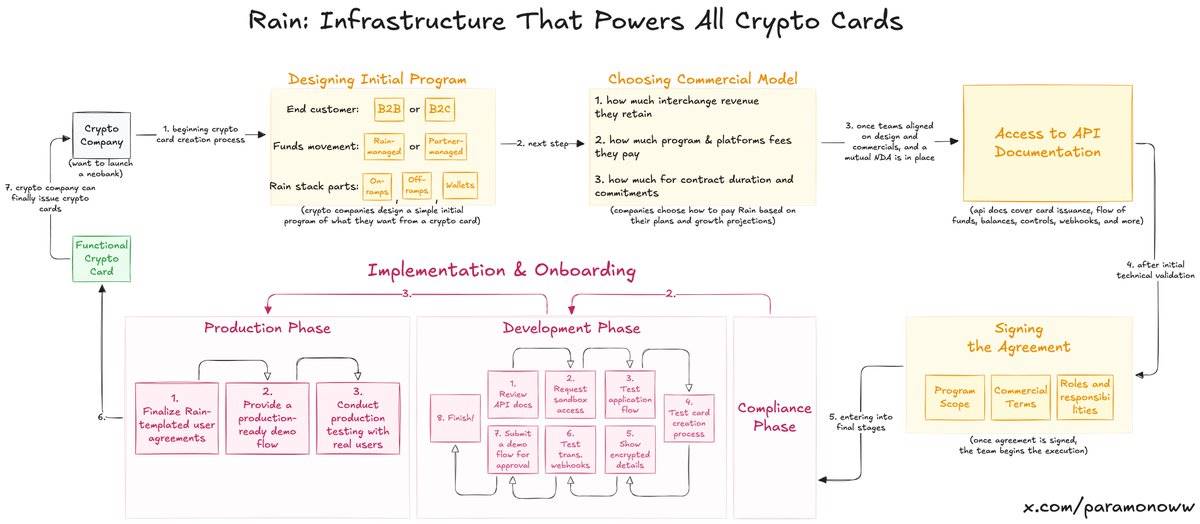

Rain : Le protocole central derrière les cartes crypto

Vous ignorez peut-être que la moitié de vos cartes crypto préférées sont probablement supportées par @raincards. Rain est l'un des protocoles les plus fondamentaux du système des neobanks, car il assume presque tout le support technique derrière les cartes crypto. Ce que font ces entreprises de cartes crypto, c'est simplement ajouter leur marque sur une carte (cela semble dur, mais c'est la vérité).

Pour vous aider à comprendre comment fonctionne Rain et à quel point il est simple de configurer une carte crypto, j'ai spécialement créé ce diagramme.

(Plus lisible en zoomant.)

Rain permet aux entreprises d'émettre leurs propres cartes crypto, et franchement, le modèle d'exécution de Rain pourrait même dépasser le domaine de la cryptomonnaie pour devenir une infrastructure plus large. Par conséquent, ne vous méprenez pas en pensant qu'une équipe a besoin de lever des dizaines de millions de dollars pour lancer une carte crypto. Ils n'en ont pas besoin, ils ont juste besoin de Rain.

Je mentionne Rain à plusieurs reprises parce que les gens surestiment généralement l'effort required pour émettre une carte crypto. Peut-être que j'écrirai un article dédié sur Rain à l'avenir, car cette technologie est vraiment sous-estimée.

Cartes crypto : Pas de vie privée, pas d'anonymat

Le manque de vie privée et d'anonymat des cartes crypto n'est pas un problème des cartes elles-mêmes, mais plutôt des personnes qui les promeuvent et qui ignorent ce problème sous le couvert des prétendues « valeurs crypto ».

La vie privée n'est pas une fonctionnalité répandue de la cryptomonnaie. La pseudo-vie privée (pseudo-anonymat) existe car nous ne voyons pas des noms, mais des adresses. Cependant, si vous avez de solides compétences en analyse on-chain comme ZachXBT, Igor Igamberdiev de Wintermute ou Storm de Paradigm, vous pouvez considérablement réduire la plage d'association entre une adresse et une identité réelle.

Bien sûr, c'est pire avec les cartes crypto comparé à la cryptomonnaie traditionnelle – elles n'ont même pas de pseudo-vie privée. Parce que pour ouvrir une carte crypto, vous devez effectuer une KYC (vérification d'identité), et en réalité, vous n'ouvrez pas une carte crypto, vous ouvrez un compte bancaire.

Si vous êtes dans l'UE, votre fournisseur de carte crypto soumettra toujours une partie des données au gouvernement, à des fins fiscales ou autres qui intéressent le gouvernement. Maintenant, vous donnez au gouvernement une opportunité supplémentaire de vous tracer : faire le lien direct entre votre adresse crypto et votre identité réelle.

La monnaie du futur : Les données personnelles ?

Le cash existe toujours (actuellement le seul mode de paiement anonyme, à part que le vendeur vous voit), et continuera d'exister pendant longtemps. Mais finalement, tout deviendra numérique. Et les systèmes de paiement numériques actuels ne font aucun bien à la vie privée des consommateurs : plus vous consommez, plus vous payez de frais, et en échange, ils en apprennent plus sur vous. Quelle affaire « rentable » !

La vie privée est aujourd'hui un luxe, et dans l'écosystème des cartes crypto, cela va continuer. Une idée intéressante est que si nous pouvions avoir une véritable bonne protection de la vie privée, au point que les entreprises et les institutions soient prêtes à payer pour cela (pas comme Facebook qui exploite les données utilisateurs, mais basé sur notre consentement), alors la vie privée pourrait devenir une monnaie du futur, voire la seule forme de monnaie dans un monde sans travail, piloté par l'IA.

Si les perspectives des cartes crypto sont sombres, pourquoi développer Tempo, Arc Plasma et Stable ?

La réponse est simple – verrouiller les utilisateurs dans l'écosystème.

La plupart des cartes non gardiennes (non-custodial cards) choisissent d'utiliser des réseaux L2 (comme MetaMask sur @LineaBuild) ou des réseaux L1 indépendants (comme Plasma Card utilisant @Plasma). En raison des frais élevés et des longs temps de confirmation des transactions, Ethereum et Bitcoin ne sont généralement pas adaptés à ce type d'opérations. Bien qu'il existe aussi des cartes utilisant Solana, c'est actuellement une minorité (sans vouloir lancer une autre polémique).

Bien sûr, les entreprises choisissent différentes blockchains pas seulement pour des raisons d'infrastructure, mais aussi pour des intérêts économiques. Par exemple, MetaMask a choisi d'utiliser Linea non pas parce que Linea est la plus rapide ou la plus sécurisée, mais parce que Linea et MetaMask font partie du plus grand écosystème de ConsenSys.

Ici, je cite spécifiquement l'exemple de MetaMask car il a choisi Linea. Comme la plupart des gens le savent, presque personne n'utilise vraiment Linea, et elle est loin derrière la concurrence d'autres L2 comme Base ou Arbitrum.

Mais ConsenSys a pris une décision intelligente en utilisant Linea comme support sous-jacent pour sa carte, car cela permet de verrouiller les utilisateurs dans l'écosystème. En fournissant une bonne expérience utilisateur (UX), les utilisateurs s'habituent progressivement à l'utiliser, sans avoir besoin de s'en servir tous les jours. Linea attire ainsi naturellement de la liquidité, du volume de transactions et d'autres indicateurs, plutôt que de devoir organiser des activités de farming de liquidité ou supplier les utilisateurs de faire des ponts.

Cette stratégie est similaire à celle adoptée par Apple lors du lancement de l'iPhone en 2007, gardant les utilisateurs dans iOS et les habituant progressivement à ne pas passer facilement à un autre écosystème. Ne sous-estimez jamais la force de l'habitude.

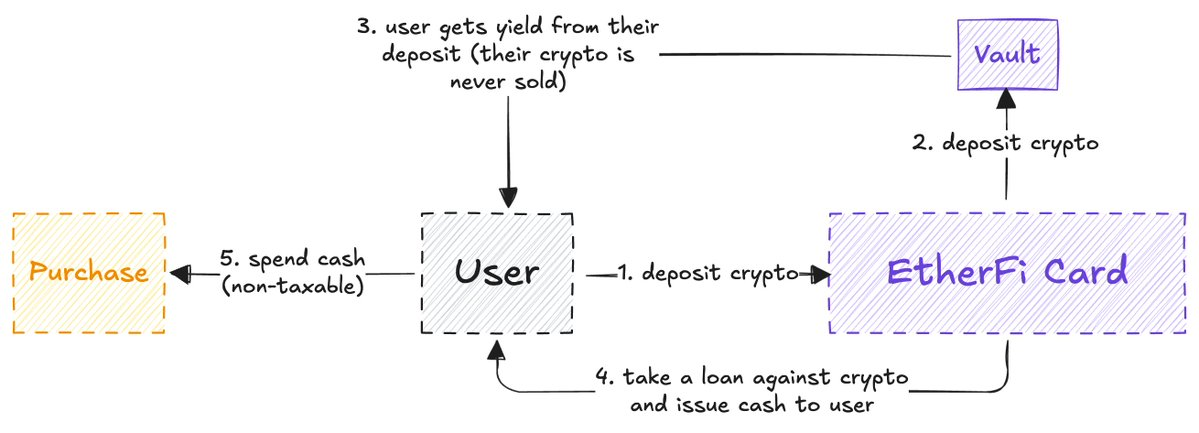

EtherFi : La seule carte crypto véritablement alignée avec l'esprit crypto

Après réflexion, je suis arrivé à la conclusion que : @ether_fi est probablement la seule carte crypto véritablement viable qui soit le plus alignée avec les principes fondamentaux de la cryptomonnaie. (Cette recherche n'est pas sponsorisée par EtherFi, mais même si c'était le cas, cela ne me dérangerait pas.)

Dans la plupart des cartes crypto, la cryptomonnaie que vous déposez est vendue, puis le solde est rechargé sous forme de cash (similaire au modèle de pont de liquidité mentionné précédemment).

EtherFi est différent : Il ne vend jamais votre cryptomonnaie, mais utilise plutôt votre cryptomonnaie comme collateral pour vous accorder un prêt en cash, tout en générant des rendements sur vos actifs crypto.

Le modèle d'EtherFi est similaire à Aave. La plupart des utilisateurs DeFi aimeraient obtenir des prêts en cash de manière transparente grâce à leurs actifs crypto, et EtherFi a réalisé cela. Vous pourriez demander : « En quoi est-ce différent d'une carte crypto normale ? Je pourrais aussi recharger de la cryptomonnaie et utiliser la carte crypto comme une carte de débit normale, cette étape supplémentaire semble inutile. »

Pour faire simple, la différence réside dans la fiscalité : Vendre votre cryptomonnaie est un événement taxable, parfois même avec une charge fiscale plus élevée que la consommation quotidienne. Et pour la plupart des cartes crypto, chaque opération est taxée, vous finissez par payer plus d'impôts au gouvernement. (Encore une fois, utiliser une carte crypto ne signifie pas être « débankarisé ».)

EtherFi s'améliore sur ce point, car vous ne vendez pas réellement votre cryptomonnaie, vous obtenez un prêt contre elle.

Rien que pour cela (plus l'absence de frais de change en dollars, le cashback et autres avantages), EtherFi est le meilleur exemple de convergence entre DeFi et TradFi (finance traditionnelle).

La plupart des cartes crypto essaient de se faire passer pour « crypto-natives », alors qu'elles ne sont en réalité qu'un pont de liquidité. L'objectif d'EtherFi est d'abord de servir les utilisateurs crypto, plutôt que de simplement promouvoir la cryptomonnaie auprès du grand public. Leur stratégie est d'apporter la cryptomonnaie aux utilisateurs locaux, de laisser les utilisateurs locaux dépenser devant le grand public, jusqu'à ce que le grand public réalise à quel point c'est cool.

De toutes les cartes crypto, EtherFi est probablement la seule qui puisse résister à l'épreuve du temps.

Je préfère voir les cartes crypto comme un terrain d'expérimentation, mais malheureusement, la plupart des équipes surfent sur la narration et le battage médiatique, sans accorder la reconnaissance due aux systèmes sous-jacents et aux développeurs réels.

Voyons voir où les progrès technologiques et l'innovation nous mèneront. Actuellement, le domaine des cartes crypto se développe certainement de manière « globale » (croissance horizontale), mais il est pauvre en termes de « croissance verticale ». Et pour une technologie naissante comme les cartes crypto, axée sur les paiements de consommation, la croissance verticale est cruciale.