Auteur : Yan Wai Zhi Yi, Wall Street News

Par le passé, l'argent était appelé « l'or du pauvre » non pas parce qu'il était réellement bon marché, mais parce que le marché n'avait jamais pris sa rareté au sérieux.

Approvisionnement abondant, stocks ajustables, usages dispersés – pendant très longtemps, le marché était convaincu : quelle que soit la fluctuation de la demande, l'argent pouvait toujours être rapidement réapprovisionné. C'est précisément pour cette raison qu'il pouvait être échangé comme une ombre de l'or, mais n'était presque jamais sérieusement intégré dans les portefeuilles.

Mais cette prémisse a été brisée par la réalité.

Depuis 2021, le marché mondial de l'argent connaît un déficit physique entre l'offre et la demande pendant plusieurs années consécutives. Contrairement aux tensions à court terme amplifiées par les cycles financiers par le passé, ce déficit provient directement du secteur industriel : la demande d'argent provenant de domaines clés tels que le photovoltaïque, l'électrification, l'électronique haut de gamme, etc., s'est développée rapidement et simultanément, tandis que l'offre n'a pratiquement pas pu accélérer.

Plus grave encore, le système d'approvisionnement de l'argent est hautement insensible aux signaux de prix.

Plus de 70 % de la production mondiale d'argent provient de sous-produits d'autres métaux, le rythme de production étant déterminé par les cycles d'investissement du cuivre, du plomb et du zinc, et non par le prix de l'argent lui-même. Cela signifie que même si les prix augmentent, l'offre a du mal à augmenter rapidement ; lorsque le tampon des stocks est continuellement consommé, le marché ne fait plus face à une fluctuation temporaire, mais à une contrainte persistante.

C'est aussi à ce moment que l'argent a commencé à se libérer véritablement du récit de « l'or du pauvre ». Il n'est plus seulement une alternative bon marché lorsque l'or monte, mais devient un matériau continuellement consommé par des industries clés et difficilement remplaçable.

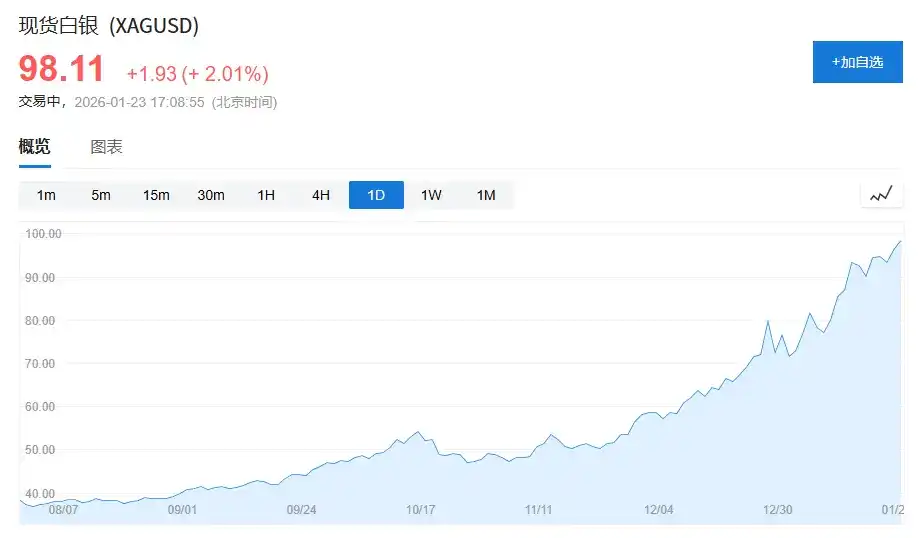

(Le prix de l'argent approche les 100 dollars l'once, alors qu'à la mi-octobre de l'année dernière, il n'était qu'à 50 dollars l'once, ayant presque doublé en 3 mois.)

1. Le « dilemme identitaire » de l'argent : coincé entre l'or et les métaux industriels

Pour comprendre pourquoi l'argent a longtemps été sous-évalué, il faut d'abord comprendre son « dilemme identitaire ».

Dans le système moderne des matières premières, les actifs peuvent être grossièrement divisés en deux catégories :

Une catégorie est celle des actifs de crédit, dont l'or est un représentant typique. La valeur de l'or n'est pas ancrée dans son usage industriel, mais dans le système de crédit et les besoins de réserve. Même pendant les années de demande la plus faible, les achats nets d'or des banques centrales mondiales peuvent encore représenter 15 à 25 % de la demande annuelle totale, fournissant une base stable à son prix.

L'autre catégorie est celle des actifs de croissance, comme le cuivre, le pétrole brut, le minerai de fer. Ces métaux n'ont pratiquement pas d'attribut financier, leur prix étant principalement piloté par le cycle économique, les infrastructures et les investissements manufacturiers.

Et l'argent, lui, est justement coincé entre les deux.

Selon le « World Silver Survey 2025 », la demande mondiale d'argent en 2024 était de 1,164 milliard d'onces (environ 36 200 tonnes), dont :

Demande industrielle : 681 millions d'onces, représentant environ 58 % ;

Demande de bijouterie et d'argenterie : 263 millions d'onces, représentant environ 23 % ;

Demande d'investissement (lingots, pièces, ETF) : environ 191 millions d'onces, représentant environ 16 %.

Le problème est que les modèles de comportement de ces trois types de demande sont complètement différents :

La demande industrielle dépend du cycle industriel, la demande de bijouterie est très sensible au prix, et la demande d'investissement entre et sort facilement avec les sentiments macroéconomiques.

Cette division structurelle a longtemps privé l'argent d'une ancre de prix stable, unique et dominante.

Le résultat se manifeste dans le prix : l'argent a longtemps été contraint d'être indexé sur le prix de l'or.

Un indicateur直观 est le ratio or/argent. Sur le dernier demi-siècle, la moyenne historique de ce ratio se situe大致 à 55-60 ; mais entre 2018 et 2020, cet indicateur a一度 dépassé les 90, et au plus fort de l'impact de la pandémie, il a même approché les 120.

Même dans le contexte de la demande industrielle d'argent atteignant un nouveau sommet historique en 2024, le ratio or/argent est resté longtemps dans la fourchette 80-90, significativement supérieur à la moyenne à long terme.

Ce n'est pas que l'argent est « inutile », c'est que le marché continue d'utiliser la logique financière de l'or pour fixer le prix de l'argent.

2. Le repositionnement de l'argent : d'« usages dispersés » à « verrouillé par l'industrie »

Le véritable changement n'a pas commencé sur les marchés financiers, mais s'est produit discrètement du côté industriel.

Pour résumer le changement actuel en une phrase : l'argent passe d'un métal industriel aux usages dispersés à un matériau fonctionnel verrouillé par des industries clés.

1. Photovoltaïque : l'argent devient pour la première fois « indispensable »

Le photovoltaïque est l'élément le plus crucial du changement dans la structure de la demande d'argent.

En 2015, la nouvelle capacité photovoltaïque installée dans le monde était d'environ 50 GW ; en 2024, ce chiffre a dépassé 400 GW, une multiplication par plus de 8 en moins de dix ans.

Le secteur s'efforce effectivement continuellement de « dé-argenter » (réduire la teneur en argent). La quantité d'argent utilisée par watt est passée d'environ 0,3 gramme au début à environ 0,1 gramme avec les technologies actuelles dominantes.

Mais la vitesse d'expansion de l'échelle d'installation est bien plus rapide que la baisse de l'utilisation unitaire.

Selon le « World Silver Survey 2025 », la demande réelle d'argent du secteur photovoltaïque en 2024 a atteint 198 millions d'onces, soit une augmentation de plus de 1,6 fois par rapport à 2019, représentant environ 17 % de la demande mondiale totale d'argent.

Plus crucial encore, la position de l'argent dans le photovoltaïque n'est pas « facilement remplaçable ». En termes d'efficacité de conduction, de stabilité à long terme et de fiabilité等 indicateurs clés, l'argent reste le choix aux performances globales optimales. Le progrès technologique change l'utilisation, pas la position.

Cela donne à l'argent, pour la première fois, une source de demande à grande échelle, à croissance rapide et peu sensible au prix.

2. Véhicules électriques et infrastructure IA : des quantités non exorbitantes, mais une substitution extrêmement difficile

Si le photovoltaïque apporte une certitude sur l'échelle de la demande, ce que les véhicules électriques et l'infrastructure numérique apportent, c'est un changement dans la nature de la demande.

Un véhicule thermique traditionnel utilise en moyenne environ 15 à 20 grammes d'argent ; tandis qu'un véhicule électrique en utilise généralement entre 30 et 40 grammes.

Dans un contexte de croissance globale limitée des ventes mondiales de voitures, le taux de pénétration des véhicules électriques est passé de moins de 3 % en 2019 à près de 20 % en 2024, augmentant structurellement la demande d'argent.

Parallèlement, la demande d'argent des centres de données, serveurs d'IA et équipements électroniques haut de gamme se manifeste davantage par son caractère irremplaçable que par sa quantité absolue.

En 2024, la demande d'argent liée aux domaines électriques et électroniques a atteint 461 millions d'onces, battant des records historiques pendant plusieurs années consécutives.

Ces applications sont relativement insensibles au prix, mais extrêmement sensibles à la stabilité de l'approvisionnement.

3. La réalité du côté de l'offre : l'argent n'est pas un métal où « une hausse des prix entraîne une augmentation de la production »

En contraste frappant avec la certitude du côté de la demande, il y a la rigidité du côté de l'offre.

En 2024, la production mondiale minière d'argent était d'environ 820 millions d'onces, avec un taux de croissance annuel inférieur à 1 %.

Plus important encore, plus de 70 % de la production mondiale d'argent provient de sous-produits, principalement attachés aux mines de plomb, de zinc, de cuivre et d'or. Cette structure n'a pratiquement pas subi de changement substantiel au cours des vingt dernières années.

La production des mines d'argent primaires n'est que d'environ 228 millions d'onces, représentant moins de 30 %, et elle est toujours dans une tendance baissière à long terme.

Cela signifie que la production d'argent n'est pas déterminée par le prix de l'argent, mais par les cycles d'investissement des métaux de base.

4. D'une pénurie cyclique vers une tension structurelle

En regardant l'histoire, l'argent a connu des marchés haussiers, mais les行情 passées étaient大多 des dérivés des cycles financiers.

La différence est que depuis 2021, le marché de l'argent connaît un déficit physique entre l'offre et la demande depuis plusieurs années consécutives.

Selon le « World Silver Survey 2025 », le déficit annuel moyen entre l'offre et la demande mondiale d'argent pour 2021-2024 était d'environ 150 à 200 millions d'onces, le déficit cumulé approchant les 800 millions d'onces.

Et les stocks visibles d'argent ne sont pas本身 abondants. Les stocks mondiaux circulants actuels ne peuvent couvrir qu'environ 1 à 1,5 mois de consommation, nettement inférieur à la ligne de sécurité通常 considérée de 3 mois pour les matières premières.

Une grande quantité d'argent, une fois entrée dans les modules photovoltaïques, les équipements électriques et les infrastructures, a du mal à revenir sur le marché de la circulation.

5. L'argent n'est plus seulement l'ombre de l'or

L'argent n'est pas soudainement devenu rare, c'est la première fois qu'il satisfait simultanément trois conditions :

Une échelle de demande réelle et persistanteDes usages clés difficiles à remplacer

Une croissance de l'offre高度 limitée

Dans le passé, ces trois points ne sont jamais apparus en même temps.

Alors que le marché continue de comprendre l'argent comme « l'or du pauvre », la chaîne industrielle a commencé à le reconsidérer avec les standards d'un matériau fonctionnel clé.

L'argent fluctuera peut-être encore, mais une chose est sûre, il n'est plus seulement l'ombre de l'or.

Et c'est là le changement sous-jacent le plus important, et aussi le plus facilement sous-estimé, de cette行情.