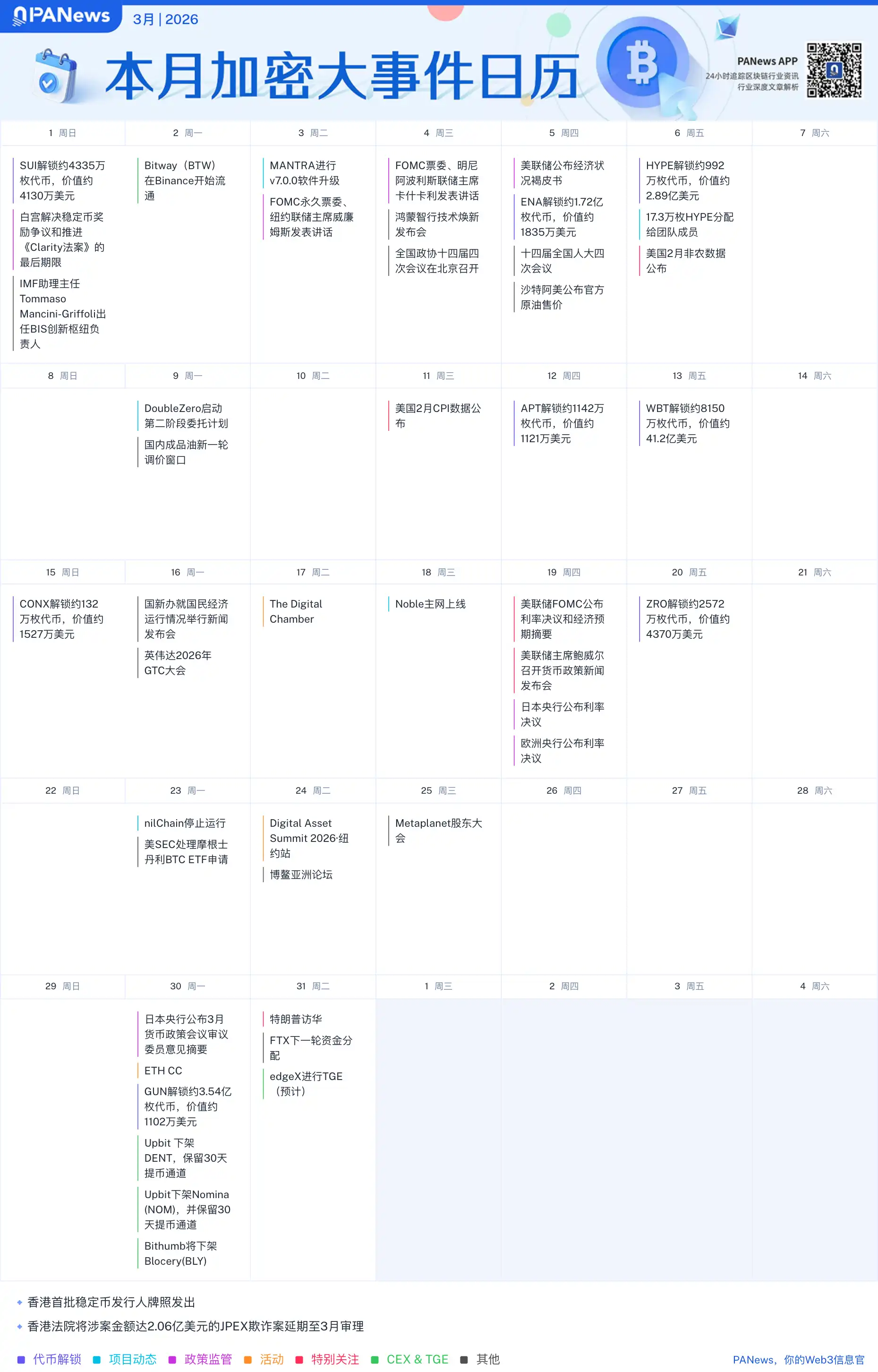

Couverture plus complète, filtrage flexible, exportation pratique, bienvenue à l'expérience du nouveau calendrier crypto de PANews 👇

Cliquez pour voir le calendrier PA

En mars, le marché crypto entre dans une phase entrelacée de politiques, de macroéconomie et de liquidités, les points clés sont :

- Décision sur les taux de la FOMC et conférence de presse de Powell, une fenêtre cruciale pour les actifs risqués mondiaux

- Le vote de la « Loi Clarity » approche, le cadre réglementaire américain pour les stablecoins et les actifs numériques entre dans un moment décisif

- Publication des données américaines sur l'emploi (non-agricoles) et l'IPC de février, les anticipations de liquidités macroéconomiques continuent de fluctuer

- Hong Kong délivre les premières licences de stablecoin

- Déblocage important de jetons comme SUI et HYPE, avec un volume mensuel dépassant plusieurs milliards de dollars, attention aux potentielles pressions de vente

- Assemblée générale des actionnaires de Metaplanet, à suivre : sa stratégie Bitcoin et ses mouvements sur les marchés financiers

- Nouvelle distribution de fonds par FTX, impact potentiel sur le sentiment du marché et la liquidité

Politiques, données, déblocages et conférences industrielles avancent de concert, la volatilité de mars pourrait s'accentuer.

Événements mondiaux majeurs convergents, pour saisir les tendances clés du Web3 en mars 2026, un seul graphique suffit !