Rédaction: Bu Shuqing

Source: Wall Street News

Le marché des obligations américaines est confronté à une pression de vente potentielle de la part des investisseurs officiels étrangers, une évolution qui suscite une grande vigilance sur le marché.

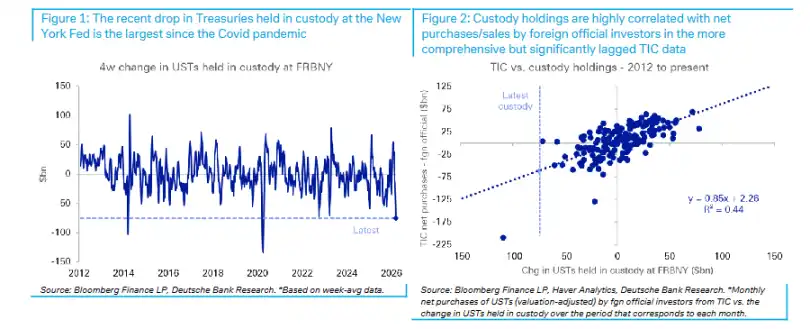

Selon le Trading Desk, un rapport de recherche publié le 23 mars par Deutsche Bank montre que les avoirs en obligations américaines des comptes officiels étrangers déposés auprès de la Fed de New York ont chuté de 750 milliards de dollars au cours des quatre dernières semaines, enregistrant la plus forte baisse mensuelle depuis le choc de la pandémie de COVID-19 en 2020. En se basant sur un modèle de données historiques, cette variation implique que les investisseurs officiels étrangers ont effectivement vendu pour environ 600 milliards de dollars d'obligations américaines en net, également le plus important depuis la pandémie.

Les données de dépôt révèlent un signal de vente

La source de données la plus autorisée pour suivre les mouvements des investisseurs officiels étrangers sur les obligations américaines est le rapport TIC (flux de capitaux internationaux) du Trésor américain, mais ces données présentent un décalage significatif - les données de mars ne seront pas disponibles avant la mi-mai au plus tôt.

Comme indicateur alternatif, le rapport H.4.1 publié chaque jeudi par la Fed de New York comprend une entrée de mémorandum qui enregistre la valeur nominale des titres déposés auprès de la Réserve fédérale par les comptes officiels étrangers et internationaux, avec un décalage d'un jour seulement. Les stratèges de Deutsche Bank, Matthew Raskin, Steven Zeng et Andrew Fu, indiquent dans leur rapport que les dernières données H.4.1 montrent, en moyenne hebdomadaire, que les avoirs en obligations américaines déposés par les comptes officiels étrangers ont diminué de 750 milliards de dollars au cours des quatre dernières semaines, une baisse non seulement la plus importante depuis mars 2020, mais aussi la deuxième plus forte baisse sur une semaine de la dernière décennie.

Il est à noter que, contrairement à une situation similaire en mars 2023, le volume des opérations de pension FIMA n'a pas augmenté simultanément cette fois, indiquant que cette réduction des avoirs relève d'une vente directe ou d'un non-renouvellement à l'échéance, plutôt que d'une recherche de liquidités via des opérations de pension avec la Fed. Les pensions inversées étrangères, les dépôts officiels étrangers et les prêts de titres FIMA sont également restés largement inchangés au cours du dernier mois.

Haute corrélation entre les données de dépôt et les données TIC

Dans quelle mesure les données de dépôt représentent-elles l'évolution globale des avoirs en obligations américaines des investisseurs officiels étrangers ? Deutsche Bank a procédé à une vérification systématique.

Le rapport montre qu'au cours des 15 dernières années, la corrélation entre les variations des avoirs en dépôt et les achats nets des officiels étrangers dans les données TIC est assez significative, les premières expliquant environ 50 % des variations des secondes. Même en raccourcissant l'échantillon à partir de 2019, pour éliminer l'éventuelle interférence des changements dans les modes de gestion des réserves, cette relation reste robuste.

Sur la base de cette relation historique, une baisse de 750 milliards de dollars des avoirs en dépôt correspond à des ventes nettes d'environ 600 milliards de dollars par les officiels étrangers. Deutsche Bank note qu'il s'agirait des plus importantes ventes nettes par les comptes officiels étrangers depuis la pandémie de COVID-19 ; pour trouver un cas comparable plus ancien, il faudrait remonter à décembre 2018.

Changement des flux de capitaux dans un contexte d'intervention sur le marché des changes

Cette baisse des avoirs en obligations américaines déposés coïncide étroitement avec les dynamiques de marché récemment observées par l'équipe de stratégie forex de Deutsche Bank.

Selon un rapport de l'équipe de stratégie forex de Deutsche Bank, dans le contexte de l'éclatement de la guerre en Iran et de la flambée des prix du pétrole, le dollar ne s'est pas apprécié comme prévu, en partie parce que plusieurs banques centrales asiatiques ont mené des interventions de change à grande échelle. Parallèlement, les données de surveillance haute fréquence des ETF de cette équipe montrent également un ralentissement marqué des achats d'actifs libellés en dollars par les investisseurs étrangers.

La combinaison de ces deux indices pointe vers une conclusion : les investisseurs officiels étrangers réduisent leur allocation aux actifs libellés en dollars, et la vente d'obligations américaines en est la manifestation directe.

Des ventes continues pourraient pousser les rendements à long terme de plus de 100 points de base

L'analyse de Deutsche Bank révèle une préoccupation structurelle : les rendements des obligations américaines bénéficient depuis longtemps d'un « rendement de commodité » (convenience yield) dû au statut de monnaie de réserve du dollar, et cet avantage est mis à l'épreuve.

Le rapport cite des recherches antérieures de Deutsche Bank indiquant que le rendement actuel des obligations américaines à 10 ans est inférieur de plus de 100 points de base au niveau implicite raisonnable de la position nette d'investissement international (NIIP) des États-Unis. Un autre document de travail académique récent estime que le statut de monnaie de réserve du dollar maintient les taux d'intérêt à long terme américains à environ 90 points de base en dessous du « niveau normal ».

Deutsche Bank met en garde : si la demande étrangère devait connaître un déclin persistant, ce rendement de commodité subirait des pressions de normalisation, la prime de terme des obligations américaines et les rendements globaux auraient une marge de hausse substantielle, ce qui constituerait un choc direct pour les détenteurs d'obligations américaines.