Rédaction : Delphi Digital

Compilation : AididiaoJP, Foresight News

Le marché des options sur crypto-monnaies est bien plus important que ce que la plupart des gens imaginent. Le volume des produits dérivés de crypto-monnaies du Chicago Mercantile Exchange (CME) a dépassé de 46 % le record historique établi l'année dernière. Les investisseurs institutionnels ont besoin d'outils de gestion des risques clairs pour couvrir des positions importantes, et les options sont le seul outil de crypto-monnaie offrant cette fonctionnalité.

Refonte du paysage

Mi-2025, l'encours total des options sur Bitcoin a atteint 65 milliards de dollars, dépassant pour la première fois l'encours des contrats à terme. Les contrats à terme sont des outils de levier, tandis que les options permettent aux fonds de fixer une limite à leurs pertes pour une position de 500 millions de dollars en Bitcoin en payant une prime. Ce point de basculement indique que les outils à risque défini remplacent progressivement les outils de levier pur.

Cette croissance s'est concentrée sur deux plateformes. Deribit, leader du trading d'options sur crypto-monnaies depuis des années, a obtenu une validation institutionnelle après son rachat par Coinbase pour 2,9 milliards de dollars en 2025. Quant aux options IBIT, introduites fin 2024, elles ont amené les capitaux de la finance traditionnelle dans ce domaine. Le marché des options est en expansion rapide, mais la grande majorité des transactions passent encore par des intermédiaires.

Les options on-chain en sont encore à leurs balbutiements

La part de marché des produits dérivés décentralisés est passée de 2 % à plus de 10 % en deux ans. Hyperliquid a prouvé que les échanges décentralisés (DEX) pouvaient rivaliser avec les échanges centralisés en termes de vitesse et de transparence. Cependant, aucun projet phare similaire n'est encore apparu pour les options on-chain.

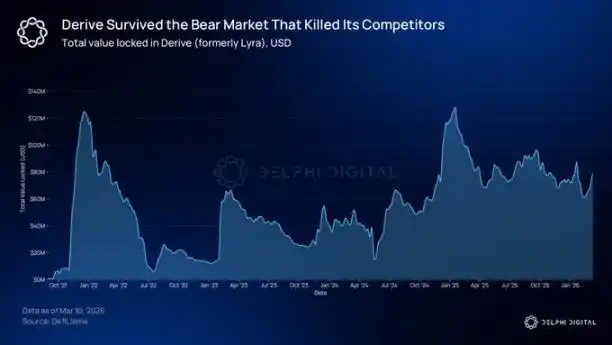

@DeriveXYZ reste actuellement le protocole d'options on-chain leader, avec un volume d'options notionnel dépassant 700 millions de dollars sur les 30 derniers jours. Lancé initialement sous le nom de Lyra en août 2021 en tant que market maker automatique (AMM) pour options, le protocole a été entièrement repensé après le marché baissier et construit désormais un carnet d'ordres à limites central sans frais de gas sur sa propre couche 2 OP Stack.

Cette refonte a radicalement changé le mécanisme de tarification. Les market makers cotent directement sur le carnet d'ordres, ce qui resserre les spreads, améliore la précision des prix et permet des transactions de plus grande taille. Les traders bénéficient de frais de gas nuls et d'une vitesse d'exécution inférieure à la seconde.

Son système de marge sur portefeuille attire également l'attention des institutions. Le système évalue le risque global des positions via des analyses de scénarios. Par exemple, si un trader détient à la fois une position longue sur call et une position courte sur put pour le même actif sous-jacent, le système ne prélèvera pas de marge séparée sur chaque jambe.

La marge requise pour une position couverte est inférieure à la simple somme des marges de chaque composante, ce qui correspond à la logique universelle des desks de produits dérivés en finance traditionnelle. Derive propose également des contrats perpétuels et des services de prêt sur la même couche 2, avec prise en charge de la marge croisée entre produits.

@KyanExchange avance dans la même direction mais avec une approche différente. Cette plateforme combine un moteur de matching de carnets d'ordres avec une marge sur portefeuille on-chain, permettant l'exécution d'opérations multi-jambes en une seule transaction atomique. Les traders peuvent déployer une stratégie Iron Condor en quelques clics.

Le mécanisme de liquidation de Kyan diffère également de celui de la plupart des protocoles DeFi. Lorsque le seuil de marge est franchi, la plateforme ne liquide pas l'ensemble du compte, mais procède à une liquidation partielle, en fermant uniquement le minimum de positions nécessaire pour que le compte respecte les exigences de marge. Kyan est actuellement en phase de test sur Arbitrum, le lancement sur le mainnet étant imminent.

Qui a besoin d'options ?

Les sociétés de gestion d'actifs qui construisent des produits structurés ont un besoin crucial de la structure risque/rendement clairement définie offerte par les options. Prenons l'exemple du ETF de revenu de prime sur actions de JPMorgan, construit sur une stratégie d'écriture couverte (covered call), l'un des plus grands fonds actifs gérés au monde. L'encours total des produits de revenu basés sur les dérivés dépasse les mille milliards de dollars. À mesure que plus de capitaux institutionnels arriveront on-chain, les besoins de couverture correspondants migreront également.

Actuellement, de plus en plus d'investisseurs institutionnels détiennent ou prévoient d'allouer des actifs numériques à court terme. L'encours des options IBIT a dépassé celui du ETF sur l'or GLD. En 2025, le CME a traité un volume notionnel de produits dérivés de crypto-monnaies de 3 000 milliards de dollars.

Le moment mûrit

La plupart des premiers protocoles d'options on-chain n'ont pas survécu, principalement en raison de l'incertitude réglementaire. Par exemple, Opyn a été sanctionné par la CFTC pour avoir exploité une bourse de produits dérivés sans licence. À l'époque, les équipes développaient des produits sans pouvoir prédire s'ils seraient considérés comme illégaux le trimestre suivant.

Cette situation s'améliore actuellement. En septembre 2025, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont publié une déclaration conjointe autorisant les bourses réglementées à mener des transactions sur actifs cryptographiques au comptant. Le « CLARITY Act » a été adopté par la Chambre des représentants et vise à placer le marché au comptant des produits numériques sous la supervision de la CFTC. La version du Sénat est toujours en négociation et est actuellement en suspens. Le CME Group lancera le trading d'options sur crypto-monnaies 24h/24 et 7j/7 le 29 mai. Bien que cela ne garantisse pas la victoire des protocoles on-chain, l'environnement global a substantiellement changé.