Source: Odaily Planet Daily

Auteur: Wenser

Titre original: Le NYSE prévoit d'ouvrir des transactions d'actions tokenisées 24h/24 et 7j/7, les « concurrents » sont stupéfaits

Le « Lundi de l'effondrement » n'est pas encore terminé, et à l'instant, le marché crypto a reçu une autre bombe — selon plusieurs sources médiatiques, le NYSE prévoit de lancer une plateforme de transactions de titres tokenisés et de règlement sur chaîne prenant en charge les transactions 24h/24 et 7j/7. Après avoir investi 20 milliards de dollars l'année dernière dans Polymarket, le groupe ICE rejoint à nouveau la vague de transformation du siècle des cryptomonnaies, en utilisant sa bourse comme vecteur.

Il est à noter qu'aussi tôt qu'en septembre dernier, le « rival » Nasdaq avait déjà soumis une demande de transactions d'actions tokenisées à la SEC. Ce changement du NYSE est également interprété par les observateurs extérieurs comme une réponse à la concurrence entre bourses.

Cet article présentera brièvement les points de vue du marché liés à cet événement et explorera ses impacts potentiels.

Le NYSE ne tient plus en place : une « solution de tokenisation d'actions sur chaîne » plus agressive que celle du Nasdaq

Après l'arrivée au pouvoir de Trump, l'environnement réglementaire américain des cryptomonnaies a changé du tout au tout. Ainsi, les IPO crypto, les stablecoins, le PayFi et le DeFi se sont développés à un rythme effréné, balayant l'ombre des politiques de l'ère Biden. Selon les statistiques, le volume des transactions de stablecoins l'année dernière a atteint 33 000 milliards de dollars, une augmentation de 72 % en glissement annuel. Derrière cela, il y a les revenus et bénéfices colossaux des deux émetteurs de stablecoins Tether et Circle, mais aussi l'énorme liquidité qui peut être dirigée vers le marché boursier.

De plus, contrairement à la demande de transactions d'actions tokenisées que Nasdaq a soumise à la SEC en septembre dernier, près de six mois plus tard, les actions liées aux « transactions d'actions tokenisées » du NYSE ne sont pas seulement une demande aux autorités de régulation, mais plutôt une « solution sur chaîne » complète.

Plus précisément, la « solution de tokenisation d'actions sur chaîne » du NYSE comprend les 3 aspects suivants :

-

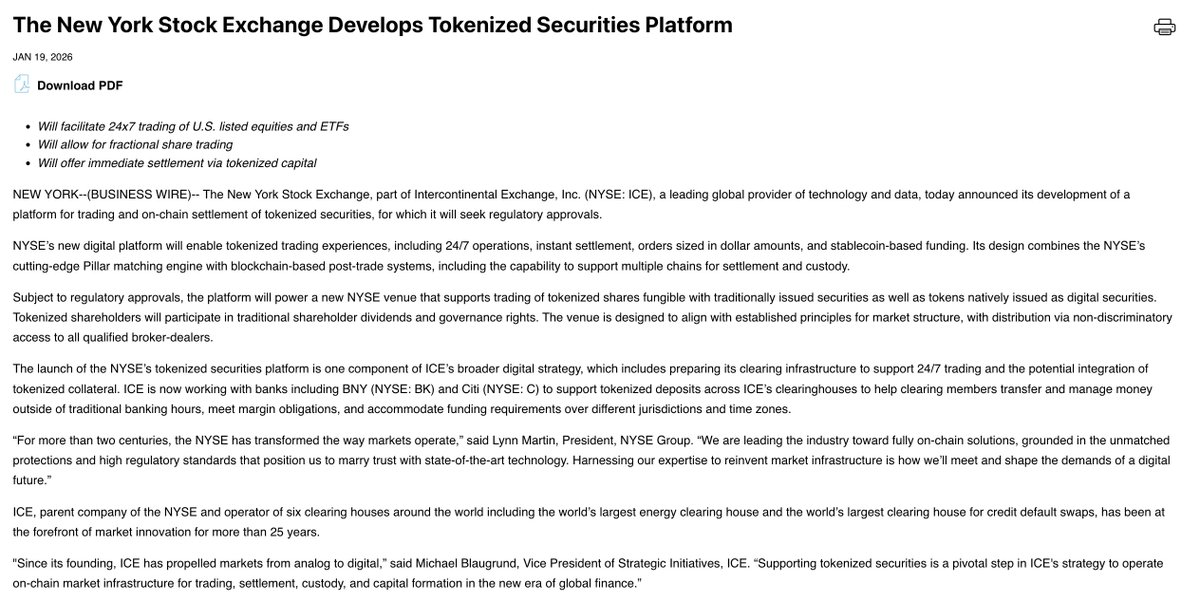

Il s'agit d'une plateforme de transactions de titres tokenisés et de règlement sur chaîne, prévue pour prendre en charge les transactions 24h/24 et 7j/7 des actions américaines et des fonds ETF, les transactions fractionnées, le règlement des fonds basé sur des stablecoins et la livraison instantanée, et combinera le moteur de matching existant du NYSE avec un système de règlement blockchain.

-

Selon le plan du NYSE, les actions tokenisées auront les mêmes droits aux dividendes et de gouvernance que les titres traditionnels.

-

La société mère du NYSE, ICE, collabore également avec des géants bancaires comme BNY Mellon et Citigroup pour explorer les dépôts tokenisés et les infrastructures de compensation, afin de soutenir la gestion des fonds et des marges跨时区、全天候的资金与保证金管理。

En comparaison, si la demande de tokenisation d'actions de Nasdaq ressemble à une tentative de « vin nouveau dans de vieilles bouteilles » en réponse aux politiques, le plan du NYSE ressemble plutôt à une « plateforme de transaction de nouvelle génération » qui intègre tous les maillons de la « production - emballage - distribution - recyclage ».

Le plus important est que la plateforme de transaction « d'actions tokenisées » du NYSE prend en charge les transactions 24h/24 et 7j/7, ce qui était auparavant l'un des avantages des cryptomonnaies par rapport aux actions. Désormais, cet avantage devient une plaisanterie face à l'énorme quantité d'actifs sous-jacents et de liquidités dont dispose le NYSE, l'une des plus grandes bourses du monde.

Sous cet impact, le marché crypto ne manque pas de points de vue pessimistes : « Le secteur RWA du marché crypto et sa liquidité de plus en plus restreinte vont rencontrer leur 'père' le plus sévère. Comparé au NYSE dont le volume annuel des transactions dépasse les centaines de milliers de milliards de dollars, les projets RWA crypto peuvent presque être considérés comme inexistants. »

Comment les acteurs du crypto voient la situation : des impacts positifs et négatifs, hier c'était hier, aujourd'hui c'est aujourd'hui

En 1792, 24 courtiers en valeurs mobilières ont signé le « Buttonwood Agreement » sous un platane au 68 de Wall Street à New York, donnant ainsi naissance à l'ancêtre du NYSE. À l'époque, en raison du nombre limité d'actifs d'investissement et d'une activité de marché limitée, les heures de transaction des actions étaient relativement flexibles, sans plage horaire de trading continue stricte. Les courtiers effectuaient principalement des transactions par enchères ou de manière informelle.

Le 8 mars 1817, l'organisation a officiellement changé son nom en New York Stock Exchange Board en rédigeant ses statuts.

En mai 1887, le NYSE a standardisé les heures de transaction des actions comme suit : « Du lundi au vendredi : de 10h00 à 15h00 ; le samedi : de 10h00 à 12h00 ».

En 1952, les transactions du samedi ont été officiellement supprimées.

En 1985, l'ouverture des transactions a été avancée à 9h30 et la clôture prolongée jusqu'à 16h00, formant la plage horaire actuelle de 9h30–16h00, qui dure depuis environ 41 ans.

Si la demande du NYSE d'ouvrir des transactions d'actions tokenisées 24h/24 et 7j/7 est approuvée, cela signifiera que ce « mode de transaction à durée limitée » vieux de plusieurs décennies, voire de plusieurs siècles, deviendra histoire. De ce point de vue, le marché crypto obtient ainsi une reconnaissance élevée de la part de la finance traditionnelle.

Point de vue favorable : Le train de l'époque arrive à toute vapeur

Simon Dixon, OG du BTC et fondateur de BankToTheFuture, a déclaré : « Rien ne peut arrêter ce train (de l'époque). Les jetons sont des reconnaissances de dette d'actifs réels détenus par des dépositaires, complétant les créances sur le DTCC. Les transactions 24h/24 sont possibles sans jetons. C'est une version améliorée de l'État surveillance. Vous ne posséderez rien et vous serez heureux. » L'image d'accompagnement montre le PDG de BlackRock, Larry Fink, et le PDG de Coinbase, Brain Armstrong, s'embrassant.

Le KOL crypto indien Open4profit a déclaré : « (Cela permettra) au marché de réagir immédiatement aux actualités mondiales ; l'intelligence artificielle et les algorithmes joueront un rôle plus important dans la tarification et la gestion des risques ; c'est un changement majeur pour le marché boursier, surveillez de près les changements de liquidité. »

Le co-fondateur de Redstone DeFi, Marcin, a vu une « opportunité entrepreneuriale », déclarant : « C'est un bon début, et cela correspond parfaitement à ce que nous allons faire ensuite. »

Le responsable des activités OTC de Wintermute, Jake O, a également salué hautement cet événement : « Les infrastructures traditionnelles peuvent prolonger les heures de trading, mais ne peuvent pas résoudre les frictions T+1/2, ni éliminer les comportements de recherche de rente qui augmentent les coûts et les retards. Ironiquement, la cryptographie a résolu ce problème il y a des années : transactions 24h/24, règlement instantané, accès mondial, pas de portier ou de 'frais de données' (des banques traditionnelles). La fusion est inévitable : les transactions sur actions sur chaîne, le règlement atomique, la frontière entre les actifs 'crypto' et 'traditionnels' disparaîtra complètement. Bienvenue au 21e siècle...... »

Bien sûr, certains y voient une opportunité, d'autres une menace.

Point de vue opposé : Les bourses récoltent les bénéfices, ce sont les jeunes qui souffrent

Contrairement à l'opinion selon laquelle cette initiative du NYSE stimulera le développement du marché crypto et popularisera les cryptomonnaies, certains acteurs du secteur voient également des problèmes potentiels.

LouisT, associé du fonds d'investissement L1D, a déclaré : « L'ensemble du système financier mondial migre sur la chaîne, mais bizarrement, ils ne semblent pas vouloir acheter nos jetons 'comme de la drogue pour ours'. » En d'autres termes, le marché financier traditionnel n'achète pas les prétendus actifs RWA des cryptomonnaies.

Le fondateur de MoonRock Capital a exprimé son inquiétude quant à la situation des jeunes générations : « Ce n'est pas une bonne nouvelle pour la génération du baby-boom, votre vie devient plus difficile. » Il veut probablement dire que, par rapport aux générations précédentes qui bénéficiaient de plus d'opportunités, la génération du baby-boom est confrontée à un environnement d'investissement plus complexe et à une « arène de jeu de liquidité » 24h/24.

Le conseiller de BingX, Nebraskangooner, a également soulevé ses doutes : « Pourquoi rendre le marché boursier ouvert 24h/24 ? Personne ne veut cela, à part les bourses. Le seul avantage est qu'il n'y aura pas d'interférence avec le trading après les heures de fermeture, les stops loss et take profit pourront vraiment fonctionner. Je me demande quel impact cela aura sur l'évolution des cours après la publication des résultats financiers ? » Ce point de vue se concentre davantage sur l'impact de l'information et sur les bénéfices des bourses.

Conclusion : Un fossé subsiste entre la finance traditionnelle et la communauté crypto native, la fenêtre d'opportunité pour les utilisateurs et les entrepreneurs existe toujours

Enfin, je souhaite partager mon point de vue personnel en synthétisant les informations ci-dessus :

Premièrement, sur la base des informations disponibles, la demande du NYSE pourrait être approuvée au plus tôt fin 2026, et l'autorité d'approbation principale reste la SEC américaine. Pour les plateformes crypto, c'est un décalage temporel important.

Deuxièmement, la plateforme de transactions d'actions tokenisées et de règlement sur chaîne du NYSE servira très probablement principalement les investisseurs institutionnels classiques et les investisseurs agréés. Pour la communauté crypto native et même les investisseurs mondiaux, ils ont besoin non seulement de la satisfaction des besoins fonctionnels, mais aussi de la réalisation, grâce à la tokenisation d'actions et aux plateformes RWA, de « transactions sans inscription KYC, d'une allocation de liquidités d'actifs à l'échelle mondiale et d'un effet de levier plus risqué ». C'est peut-être là que réside l'avantage des projets RWA crypto.

Enfin, l'objectif central du NYSE, du Nasdaq et d'autres qui poussent à la tokenisation des actions reste le volume des transactions et les frais. Comme les CEX qui lancent constamment de nouveaux projets de jetons, à court terme, ils devront probablement apprendre des CEX, des DEX et même des Perp DEX sur chaîne. C'est aussi la base sur laquelle les plateformes matures existantes pourraient contre-attaquer. Le moment venu, il n'est pas impossible que le NYSE, le Nasdaq et d'autres bourses américaines tombent de leur piédestal. La clé réside dans l'endroit où se trouve la liquidité, l'attention et la base d'utilisateurs.

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush:https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush: https://t.me/bitpush