Le 24 mars, le New York Stock Exchange (NYSE) a annoncé la signature d'un protocole d'accord avec la plateforme de tokenisation Securitize pour co-développer une plateforme de négociation numérique de titres tokenisés. Six jours plus tôt, la SEC venait d'approuver une modification des règles du NASDAQ permettant la négociation sous forme tokenisée des actions de l'indice Russell 1000 et des principaux ETF indiciels. Les deux plus grandes bourses américaines ont dévoilé leurs propres solutions de tokenisation au cours du même mois.

Il ne s'agit pas d'initiatives isolées d'une ou deux institutions. Le calendrier de mars est remarquable par sa densité.

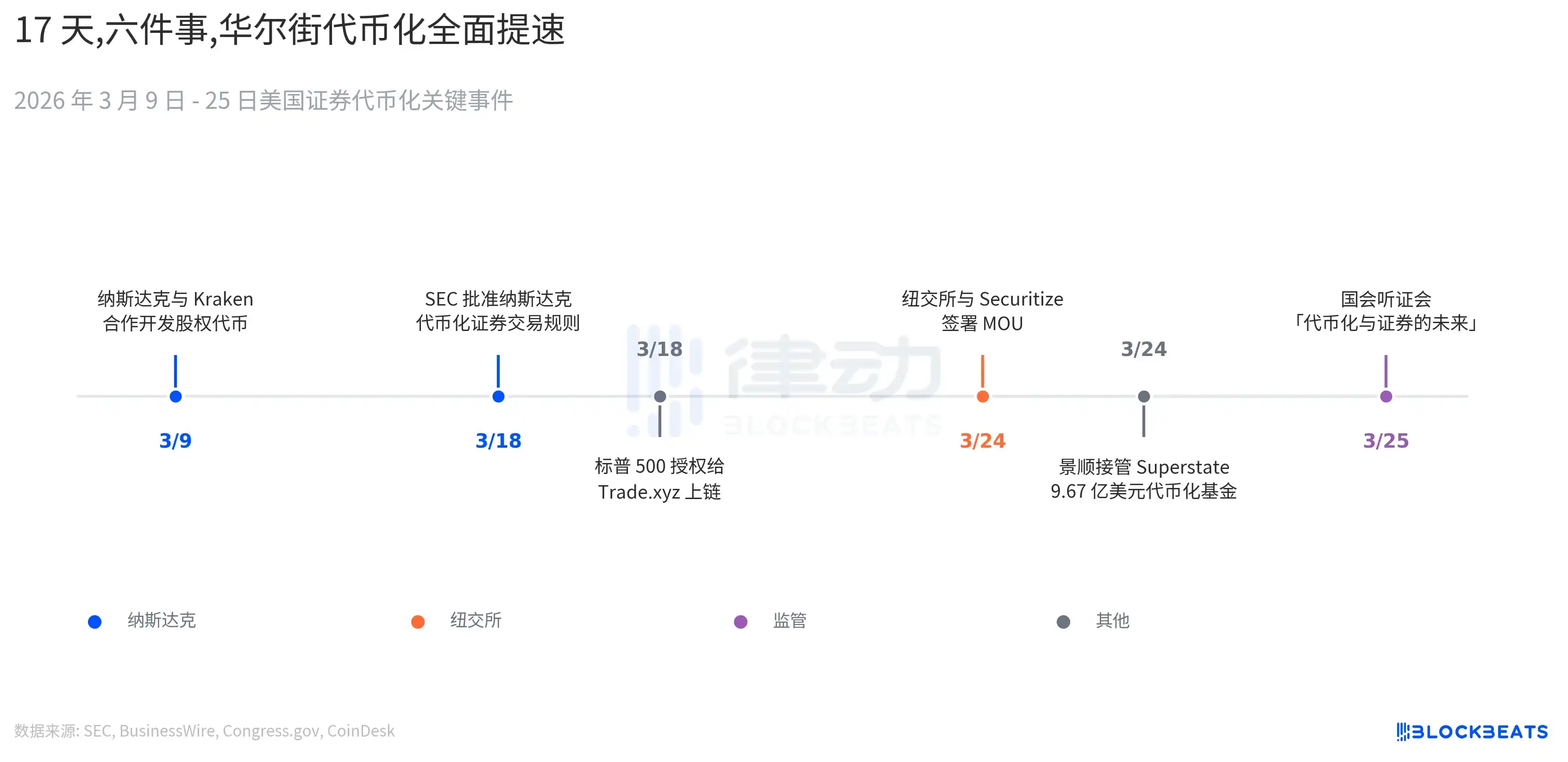

Le 9 mars, le NASDAQ a collaboré avec Payward, la société mère de la plateforme de crypto Kraken, pour prévoir un canal de distribution d'actions tokenisées pour les utilisateurs non américains. Le 18 mars, la SEC a approuvé la modification des règles du NASDAQ ; le même jour, S&P Dow Jones Indices a confié son indice phare, le S&P 500, au protocole on-chain Trade.xyz, pour l'émission de contrats perpétuels sur la plateforme de produits dérivés décentralisée Hyperliquid.

Le 24 mars, le NYSE signe avec Securitize ; le même jour, Invesco, gérant 2,2 billions de dollars d'actifs, annonce reprendre le fonds USTB de Superstate, une société de gestion de fonds d'obligations d'État on-chain, d'une valeur de 967 millions de dollars. Le 25 mars, la Commission des services financiers de la Chambre des représentants des États-Unis a tenu une audition spéciale intitulée « Tokenisation et l'avenir des titres : moderniser nos marchés de capitaux ». Selon FinTech Weekly, les participants incluaient Kenneth Bentsen Jr., PDG de la Securities Industry and Financial Markets Association (SIFMA), et Summer Mersinger, PDG de la Blockchain Association.

17 jours, six événements. Deux grandes bourses, trois institutions traditionnelles de gestion d'actifs, une approbation de la SEC, une audition au Congrès. Parmi ces événements, les approches du NASDAQ et du NYSE méritent une analyse plus approfondie. Les deux empruntent des voies technologiques différentes, et leurs divergences sont plus importantes que ce que beaucoup réalisent.

Le NASDAQ suit une voie de compatibilité. Selon le document d'approbation (34-105047) publié par la SEC le 18 mars, la négociation de titres tokenisés du NASDAQ s'effectue toujours via le système de règlement existant de la Depository Trust Company (DTC). Les traders sélectionnent un actif tokenisé, spécifient une blockchain et une adresse de portefeuille, et la DTC effectue la validation et la livraison en back-end. Les actions tokenisées partagent le même numéro CUSIP que les actions traditionnelles, sont appariées sur le même carnet d'ordres et ont exactement la même priorité d'exécution. Si la DTC juge qu'un participant n'est pas éligible ou que la blockchain spécifiée n'est pas compatible, la transaction est automatiquement reversée au mode de règlement traditionnel. Dans ce système, la blockchain est une couche d'emballage optionnelle, le pipeline de compensation sous-jacent reste inchangé. Selon l'analyse du site Free Writings & Perspectives, les actifs éligibles incluent les composantes de l'indice Russell 1000 ainsi que les ETF跟踪 le S&P 500 et le NASDAQ 100. Les premières transactions tokenisées devraient démarrer au troisième trimestre 2026.

Le NYSE emprunte un autre chemin. Selon le communiqué de presseWire, le NYSE a désigné Securitize comme premier « agent de transfert numérique », chargé de frapper des titres natifs sur la blockchain, de maintenir le registre de propriété et de traiter les actions corporate comme les dividendes. Selon CoinDesk, le NYSE collabore avec Bank of New York Mellon et Citigroup pour intégrer des dépôts tokenisés et des paiements en stablecoins, avec pour objectif une négociation 24h/24 et 7j/7 et un règlement quasi instantané. Cette voie ne consiste pas à ajouter une couche à l'infrastructure existante, mais à construire une infrastructure de règlement on-chain indépendante. La présidente du groupe NYSE, Lynn Martin, dans le communiqué, a évité les termes « exploration » et « pilote », affirmant directement que le développement de la nouvelle infrastructure doit « préserver la confiance, la transparence et la protection attendues par les investisseurs ».

Le cœur de la divergence : Le NASDAQ fait des ajouts à son carnet d'ordres existant, la liquidité reste unifiée, le système de la DTC étant mis à jour pour démarrer. Le NYSE construit une plateforme de négociation numérique indépendante, fonctionnant en parallèle de la bourse existante, priorisant la négociation 24/7 et le règlement immédiat, mais selon CoinDesk, la date de lancement précise n'a pas encore été annoncée. Securitize est le soutien technique central de la solution du NYSE. Selon les données de PRNewswire, elle gère actuellement environ 4,6 milliards de dollars d'actifs, soit environ 25 % du marché tokenisé RWA.

Elle est également le fournisseur de technologie du fonds BUIDL de BlackRock ; selon les données publiques, BUIDL a atteint 2,38 milliards de dollars en 15 mois, ce qui en fait le plus grand fonds tokenisé d'obligations d'État au monde. Selon CoinDesk, le chiffre d'affaires de Securitize au cours des neuf premiers mois de 2025 a augmenté de 841 % pour atteindre 55,6 millions de dollars ; selon PRNewswire, elle s'apprête à entrer en bourse via une SPAC avec une valorisation de 1,25 milliard de dollars. En la choisissant comme premier agent de transfert numérique, le NYSE confie le droit de frappe des titres tokenisés à une société d'infrastructure sur le point d'entrer en bourse.

Le volet réglementaire avance également. Selon CoinDesk, le projet de loi CLARITY, bloqué pendant des mois en raison de clauses sur les revenus des stablecoins, a récemment fait l'objet d'un « accord de principe » ; selon FinTech Weekly, le Sénat vise une séance de markup en commission bancaire fin avril. En décembre 2025, la SEC avait déjà adressé une lettre de non-poursuite (No-Action Letter) à la DTC ; selon un communiqué officiel du DTCC, cette lettre autorise la DTC à fournir des services de tokenisation dans un cadre réglementé, condition préalable au lancement de la solution du NASDAQ.

Tout cela s'est produit en un mois. À l'échelle mondiale, que signifie cette vitesse ?

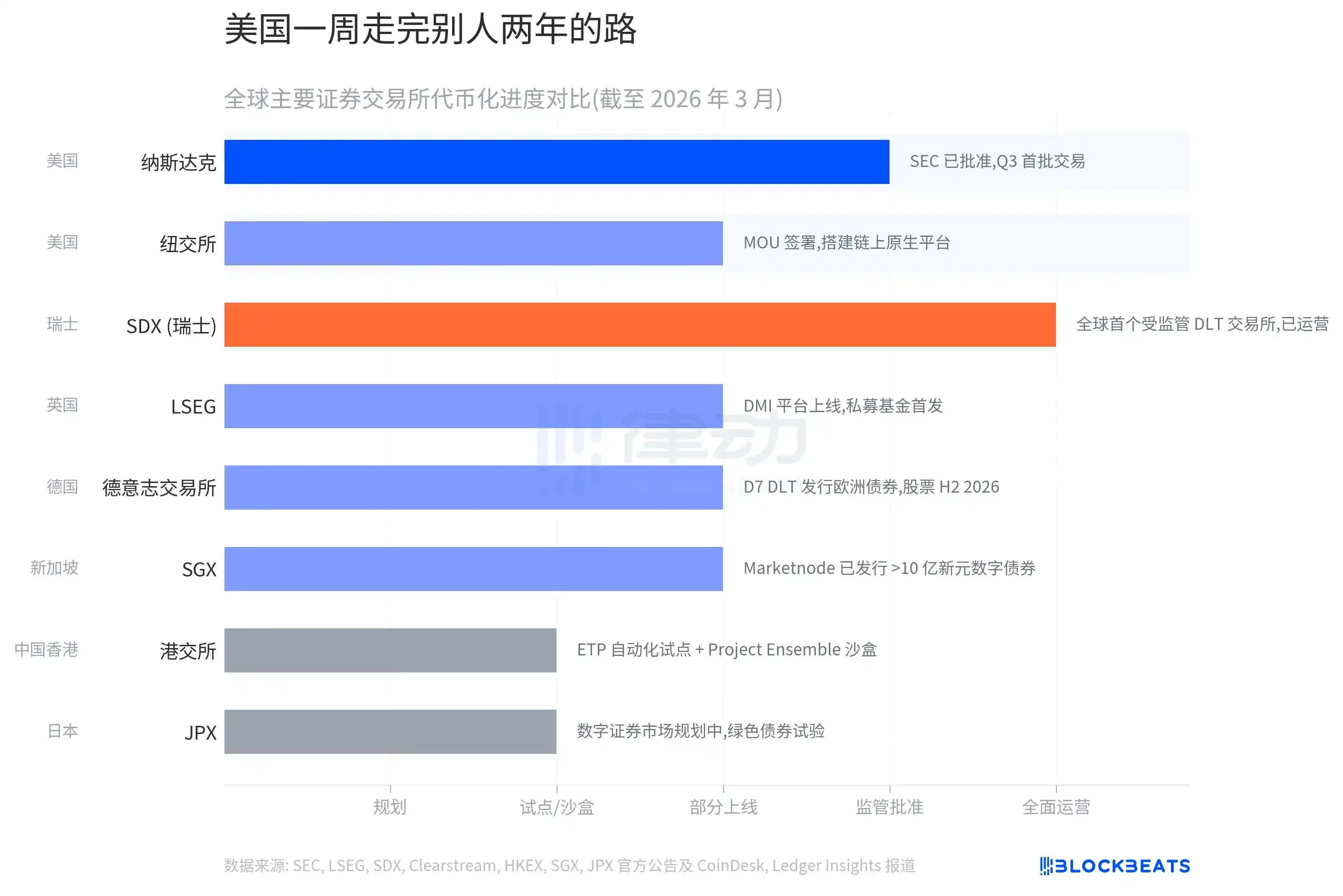

Le suisse SDX est la première bourse DLT au monde à avoir obtenu une licence complète, lancée en 2021. Selon Ledger Insights, elle a émis plus de 400 millions de francs suisses d'obligations tokenisées, mais son volume quotidien n'est que de 2 à 5 millions de francs, son influence étant limitée à la Suisse. Le groupe London Stock Exchange (LSEG) a lancé sa plateforme DMI en septembre 2025 ; selon un communiqué officiel du LSEG, la première transaction concernait la tokenisation d'un fonds privé, et une licence de dépositaire de titres numériques (DSD) est en cours de demande.

La plateforme D7 de Clearstream, filiale de la Deutsche Börse, a commencé à émettre des obligations européennes tokenisées au quatrième trimestre 2025 ; selon le site web de Clearstream, les actions électroniques devraient être lancées au second semestre 2026. La Bourse (SGX), via sa coentreprise avec Temasek, Marketnode, a émis plus de 1 milliard de dollars singapouriens d'obligations numériques selon les données du site SGX. Les bourse de Hong Kong et la JPX en sont encore au stade pilote ou de planification.

La plupart de ces bourses ont mis deux à trois ans pour passer du pilote au lancement partiel. Le NASDAQ passe de l'approbation de la SEC aux premières transactions prévues en un trimestre. Le NYSE, dès la signature du protocole d'accord, vise directement le règlement natif sur chaîne. Ce que le SDX a réalisé en cinq ans, les deux grandes bourses américaines l'ont positionné sur leurs lignes de départ respectives en un mois. Le NASDAQ a ajouté une couche aux fondations existantes, le NYSE en a coulé de nouvelles à côté.