Nvidia publiera ses résultats trimestriels après la clôture de Wall Street le mercredi 20 mai (heure de l'Est des États-Unis), ce qui constitue un test de stress crucial pour le cycle de marché haussier actuel de l'IA.

La configuration technique du secteur des semi-conducteurs est extrêmement surachetée, le positionnement sur les options est fortement orienté à la hausse, et le signal rare de "hausse simultanée du cours de l'action et de la volatilité implicite" amplifie considérablement le risque bilatéral autour de cette publication de résultats par rapport aux périodes précédentes.

Peter Callahan, expert en chef TMT de Goldman Sachs, a publié lundi une note intitulée "Feu Jaune", indiquant que l'indice Nasdaq 100 (NDX) et l'indice des semi-conducteurs de Philadelphie (SOX) ont enregistré leur première semaine de baisse du trimestre la semaine dernière ; le rendement des bons du Trésor à 10 ans est monté à environ 4,60 %, enregistrant sa plus forte hausse hebdomadaire depuis plus d'un an ; le prix du pétrole est remonté à environ 109 dollars le baril ; le VIX a également augmenté.

Il souligne que la contradiction centrale actuelle pour le thème de l'IA et des semi-conducteurs est la suivante : les fondamentaux restent solides, tandis que les pressions techniques continuent de s'accumuler.

L'analyseur d'options SpotGamma a indiqué dans un récent rapport que le marché présente une configuration parallèle rare de "hausse des cours des actions et montée simultanée de la volatilité" – normalement, ces deux éléments devraient évoluer de manière inverse. Ce signal indique que les traders achètent à la hausse tout en payant une prime de protection pour une volatilité importante.

L'ampleur de la volatilité implicite autour des résultats de Nvidia a déjà atteint 6 %, l'attention du marché étant fortement concentrée sur cet événement.

Les résultats et les prévisions vont directement tester la solidité des anticipations du marché concernant le super-cycle de puissance de calcul de l'IA. Étant donné la forte corrélation de Nvidia avec le secteur des semi-conducteurs et, plus largement, de la technologie, ses résultats, qu'ils soient positifs ou négatifs, déclencheront des réactions en chaîne sur le marché.

1. La configuration technique émet l'avertissement le plus extrême depuis 1999/2000

L'ampleur et la vitesse de la hausse actuelle des semi-conducteurs ont poussé la configuration technique à des niveaux de surachat historiques.

Les données de Goldman Sachs montrent que l'indice SOX a grimpé d'environ 70 % depuis son creux de fin mars, ajoutant plus de 5 000 milliards de dollars de capitalisation boursière en cours de route.

Les facteurs moteurs incluent un apaisement temporaire des tensions géopolitiques, des bénéfices d'entreprise supérieurs aux attentes – par exemple, AMAT a relevé ses prévisions annuelles plus que prévu, CSCO a enregistré une croissance de 35 % des commandes de produits en glissement annuel – et une confiance accrue des investisseurs dans la demande de puissance de calcul pour l'IA ; les prévisions de bénéfices du secteur des semi-conducteurs ont été relevées de plus de 25 % depuis le début de l'année.

Cependant, Peter Callahan souligne particulièrement que l'indice SOX se situe actuellement à environ 60 % au-dessus de sa moyenne mobile sur 200 jours, un écart qui ne s'est pas produit depuis le pic de la bulle Internet de 1999/2000.

Il note également que le portefeuille à facteur de momentum élevé de Goldman Sachs a connu 12 journées de trading avec des variations quotidiennes de ±5 % ou plus cette année, représentant près de 15 % des jours de trading annuels ; l'expansion rapide des ETF à effet de levier et des produits à options amplifie encore cette élasticité bilatérale.

"Il vaut la peine de garder à l'esprit ces dynamiques tactiques avant la fin de la saison des résultats cette semaine (Nvidia le 20 mai) et l'entrée dans le trading estival," écrit Callahan. Le bureau de trading de Goldman Sachs maintient une position constructive à moyen terme sur le thème de l'IA et des semi-conducteurs, mais recommande prudence sur le plan tactique face aux défis techniques.

2. Résultats de Nvidia : Les prévisions pourraient être plus cruciales que les résultats du trimestre

Le marché reste optimiste quant aux perspectives fondamentales de Nvidia, mais la récente évolution du cours de l'action a déjà anticipé une partie de ces attentes.

Selon le rapport de prévisions de Goldman Sachs sur les résultats de Nvidia, les analystes s'attendent généralement à ce que le chiffre d'affaires du trimestre dépasse les prévisions du marché d'environ 2 milliards de dollars – l'ampleur historique des dépassements de la société se situe généralement entre 2 % et 3 %.

Le marché se concentre davantage sur les prévisions pour le trimestre suivant, le consensus actuel des analystes étant d'environ 86 milliards de dollars, soit une augmentation d'environ 9 % en glissement trimestriel.

Les autres points d'attention incluent : la possibilité d'une révision à la hausse supplémentaire des prévisions de revenus cumulés d'environ 1 000 milliards de dollars des centres de données de Nvidia, et le récit d'une accélération de la demande pour l'inférence d'IA Agentic – en particulier pour ses produits de baies purement CPU dont la livraison est prévue pour le second semestre 2026.

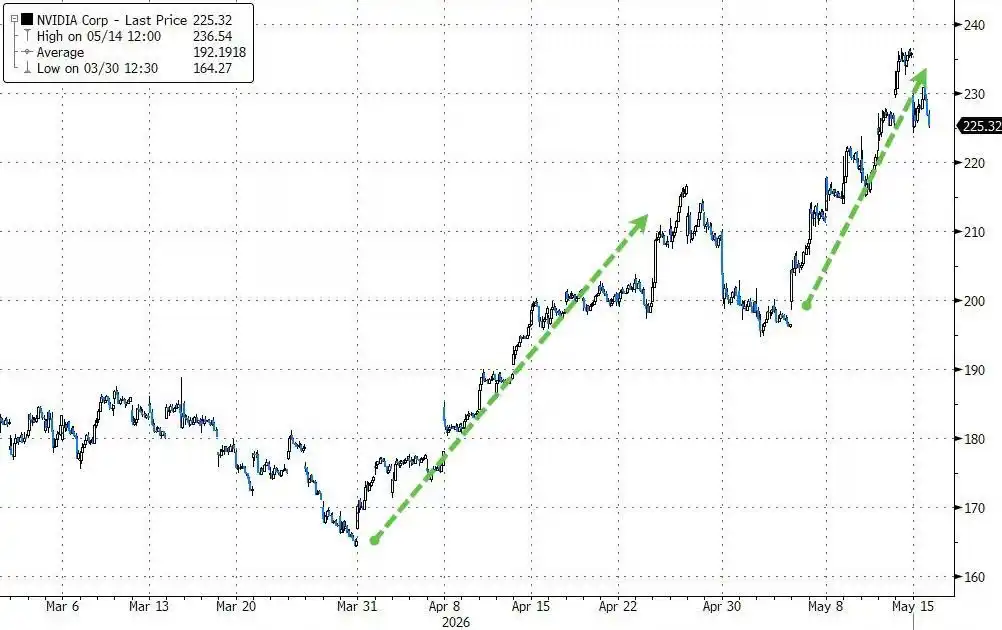

En termes de tendance récente des prix, Nvidia a affiché sept jours consécutifs de hausse, avec une progression de 20 % sur la période, soit la plus longue série de hausses depuis près de deux ans ; la société a ajouté environ 1 700 milliards de dollars de capitalisation boursière depuis son creux de fin mars.

Cependant, les données de Goldman Sachs montrent également que lors des cinq dernières publications de résultats de Nvidia, le cours a baissé le jour suivant (T+1) quatre fois sur cinq. Depuis mai 2022, une forte hausse quotidienne déclenchée par des résultats ne s'est en réalité jamais produite.

3. Marché des options : paris extrêmes à la hausse et couverture des risques de queue simultanément en place

La structure des positions sur les options présente un ensemble de signaux intrinsèquement contradictoires.

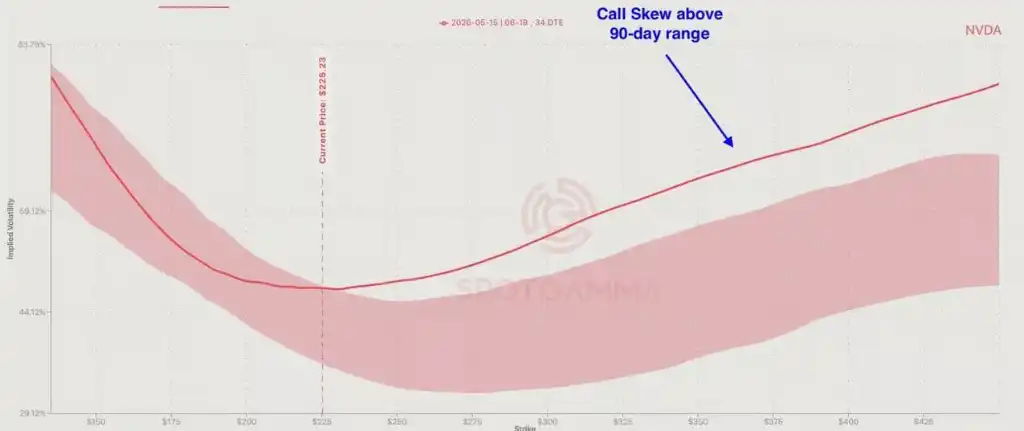

Selon les données de SpotGamma, le positionnement global reste extrêmement orienté à la hausse, les traders continuant de reporter les options d'achat (call) de Nvidia vers des prix d'exercice plus élevés, l'asymétrie des calls (call skew) se maintenant dans la partie haute de l'intervalle historique sur 90 jours, tandis que la demande de protection à la baisse est extrêmement limitée.

Selon les données citées par 22V Research, le volume nominal des options d'achat sur le S&P 500 a atteint un niveau record de 2 600 milliards de dollars vendredi dernier, les options d'achat représentant 60 % du volume total des options ; l'indice RSI du Philadelphia Semiconductor Index est également monté à son plus haut niveau depuis mars 2000.

Simultanément, des positions de couverture contre le risque de baisse sont discrètement mises en place.

SpotGamma note une augmentation notable des structures d'options de vente (put) importantes et des achats autour du S&P 500 (SPY), de l'ETF des semi-conducteurs (SMH) et des actifs liés à la DRAM, et ceux-ci sont concentrés dans la fourchette des prix d'exercice profondément hors de la monnaie (out-of-the-money), indiquant que leur fonction est davantage une couverture des risques de queue qu'un simple pari directionnel. "Les participants au marché ne sont pas baissiers sur Nvidia, mais les préparatifs pour un scénario de baisse ne sont pas négligeables," écrit SpotGamma dans son rapport. "Tout changement de direction se propagera presque certainement rapidement à l'ensemble du marché."

SpotGamma ajoute que Nvidia ayant progressé de plus de 35 % depuis son creux de mars, l'ampleur des positions actuelles d'options d'achat signifie que si les résultats déçoivent le marché ou déclenchent des prises de bénéfices massives, cela pourrait provoquer un renversement directionnel significatif.

4. Le problème de l'étendue du marché : la hausse est soutenue par une poignée d'actions

Malgré la performance forte des semi-conducteurs et des grandes valeurs technologiques, le manque de participation globale du marché américain devient une préoccupation structurelle.

Peter Callahan note dans son rapport que bien que le S&P 500 ait progressé d'environ 8 % depuis le début de l'année, seulement environ 52 % de ses composantes ont enregistré des performances positives. Les secteurs nettement à la traîne cette année couvrent l'immobilier résidentiel, les dispositifs médicaux, l'ingénierie et construction sans exposition gouvernementale, les services informatiques fédéraux, les logiciels et services, les producteurs indépendants d'électricité, les chaînes de restauration, les courtiers en immobilier commercial et les courtiers d'assurance, entre autres.

Callahan admet qu'en examinant les graphiques de ces secteurs, il se demande si la performance actuelle du marché reflète une "bonne santé" globale, ou simplement un effet de "recyclage des capitaux" où les investisseurs sont contraints de concentrer leurs fonds sur une poignée de grandes capitalisations boursières liées à l'IA.

L'équipe des dérivés actions d'Oppenheimer souligne également qu'au cours du dernier mois, seulement environ un cinquième des actions composant le S&P 500 ont surperformé l'indice, l'indice de dispersion a atteint son plus haut niveau depuis plus d'un an, et la corrélation implicite est proche de son plus bas niveau depuis le début de l'année.

Les dernières données du département de courtage institutionnel (PB) de Goldman Sachs montrent également des signes clairs de "retrait des risques" dans le secteur technologique récemment.