Auteur : Max.S

Titre original : Crise ou festin ? Un regard sur le risque des obligations japonaises et la nouvelle logique d'allocation d'actifs mondiale sous le Nikkei à 57 000 points

Il y a à peine 24 heures, l'histoire financière du Japon a été réécrite. L'indice Nikkei 225 (Nikkei 225) a connu une hausse fulgurante de plus de 2700 points, franchissant le seuil historique de 57 000 points. Ce n'est pas seulement une percée numérique, c'est aussi une valorisation directe du résultat des élections législatives — la coalition au pouvoir du Parti libéral-démocrate (PLD) et du Parti de l'innovation du Japon (Ishin) a remporté une majorité absolue des deux tiers des sièges à la Chambre des représentants.

Cependant, alors que les traders actions ouvraient le champagne, les traders obligataires étaient en état d'alerte maximale. Les obligations d'État japonaises (JGB) ont subi une vague de ventes massives, le rendement des obligations à 30 ans grimpant en flèche à 3,615 %, ce qui, dans un pays comme le Japon, habitué à des taux d'intérêt bas de longue date, équivaut à un tsunami.

En tant que professionnels de la finance, nous devons regarder au-delà de l'apparence des chandeliers pour décomposer la logique derrière ce « Chant de glace et de feu » : le marché mondial est en train de trader un nouveau « récit japonais », et ce récit, combiné au rebond des actions technologiques américaines, au seuil des 5000 dollars pour l'or et aux signaux de vente d'obligations d'État américaines par la Chine, forme une mosaïque macroéconomique complexe.

La hausse spectaculaire du 9 février a eu un seul moteur central : les anticipations d'expansion budgétaire liées à la certitude politique.

Selon les derniers résultats du dépouillement, le PLD a obtenu 316 sièges et Ishin 36, la coalition au pouvoir dominant ainsi sans partage la Chambre des représentants qui compte 465 sièges. Cela confère au gouvernement une capacité législative sans précédent, y compris pour les questions controversées de révision constitutionnelle, et plus important encore — pour une politique de stimulation budgétaire agressive.

La logique de ce trade est très claire :

-

Appui politique : La majorité absolue signifie que le pouvoir de contrainte de l'opposition (comme le Parti démocrate constitutionnel) est au plus bas.

-

Anticipations politiques : Bien que la ministre des Finances, Satsuki Katayama, ait expliqué que la « réduction temporaire de la taxe sur les ventes de produits alimentaires » était « limitée à deux ans et ne reposait pas sur l'emprunt », le marché semble bien anticiper un assouplissement budgétaire plus durable.

-

Politique industrielle : La défense et l'industrie sont au cœur de la politique de Takachiho. Cela explique également pourquoi des actions liées à la défense comme Mitsubishi Heavy Industries ont mené la hausse, tandis que la forte progression de 8 % de SoftBank Group est une réaction directe à l'assouplissement de la liquidité et à l'amélioration de l'environnement des investissements technologiques.

Pour les fonds quantitatifs, la stratégie d'hier était très simple : acheter le Nikkei, vendre le yen, vendre les JGB. C'est le modèle classique de trade de « réflation » (Reflation).

Si le marché actions trade la « croissance », le marché obligataire trade le prélude au « risque de défaut » — ou du moins une détérioration de la soutenabilité budgétaire.

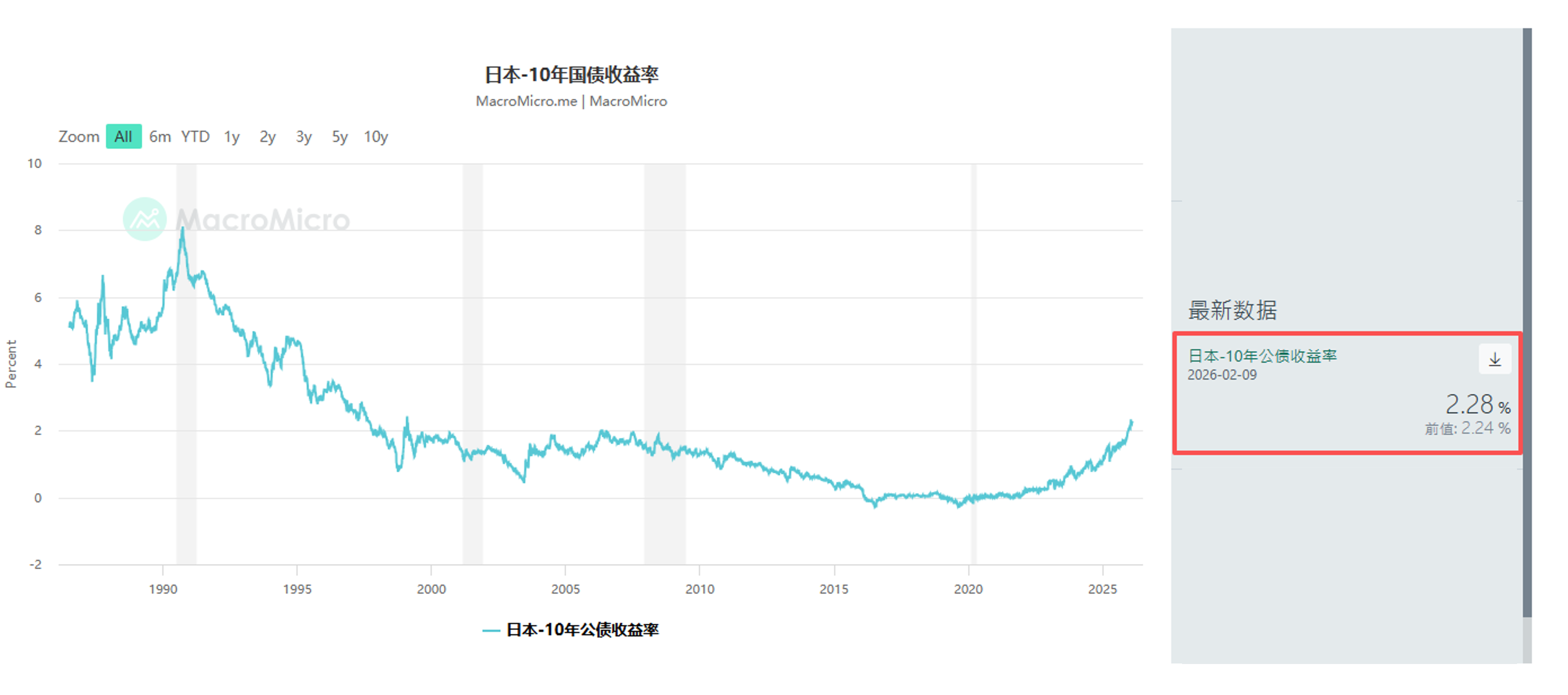

Les ventes sur le marché des JGB (obligations d'État japonaises) ne sont pas arrivées soudainement. Dès le mois de janvier, des fonds macro mondiaux, dont Schroders Plc et JPMorgan Asset Management, avaient commencé à réduire leurs positions sur les obligations japonaises à très long terme. Hier, le rendement des obligations à 10 ans a augmenté de 4,5 points de base pour atteindre 2,28 %, et celui à 30 ans de 6,5 points de base pour atteindre 3,615 %.

Cela envoie un signal dangereux : la prime de terme (Term Premium) est de retour.

Les investisseurs craignent que la politique de réduction d'impôts, combinée à une charge d'endettement déjà lourde, n'oblige le gouvernement japonais à augmenter les émissions d'obligations d'État. Bien que les responsables tentent de rassurer le marché en affirmant que les réductions d'impôts ne seront pas financées par le déficit, dans un marché des JGB où la liquidité est asséchée, la moindre rumeur est amplifiée.

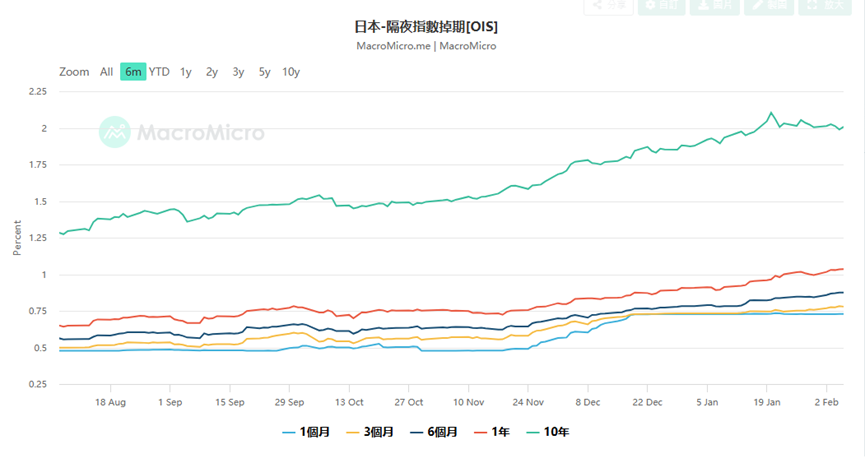

Cela pose également un énorme dilemme à la Banque du Japon (BOJ). Les données sur les swaps sur taux overnight (OIS) indiquent que le marché estime actuellement à 75 % la probabilité que la BOJ relève ses taux de 25 points de base lors de sa réunion d'avril, et certains traders commencent même à parier sur une haçon en mars.

Pourquoi parier sur une hausse en mars ? Parce que si le yen se déprécie de manière désordonnée en raison de la détérioration des finances publiques (il est tombé hier à 157,76), la banque centrale doit relever les taux pour défendre la devise, même si cela aggrave le coût du service de la dette. C'est un classique du dilemme de « dominance budgétaire ». Yusuke Matsuo, économiste marché senior à la Mizuho Bank, avertit qu'il faut surveiller de près les commentaires hawkish des membres de la banque centrale, car il pourrait s'agir d'une intervention verbale pour éviter un effondrement du yen.

Le marché japonais n'est pas une île. Si nous élargissons notre perspective au niveau mondial, nous constatons que la situation du 9 février fait partie d'un retour de l'appétit pour le risque à l'échelle mondiale, mais elle s'accompagne également de fractures structurelles profondes.

-

Marché chinois : C'est la nouvelle macro la plus intrigante d'hier : les régulateurs chinois ont recommandé aux institutions financières de contrôler leurs détentions d'obligations du Trésor américain, invoquant le « risque de concentration et la volatilité du marché ». Bien que la formulation officielle ait été prudente, soulignant qu'il ne s'agissait pas de géopolitique, dans un contexte de resserrement de la liquidité mondiale, cette action de la deuxième plus grande détentrice d'obligations américaines exerce sans aucun doute une pression à la hausse sur les rendements des obligations américaines (baisse des prix). C'est aussi l'une des raisons pour lesquelles les rendements des obligations américaines ont suivi ceux des JGB hier. Cela revient à dire au marché : l'ancre du crédit souverain mondial est en train de se détériorer.

-

Marché américain : Vendredi, le rebond a été mené par le secteur des semi-conducteurs, Nvidia, AMD et Broadcom affichant toutes des hausses supérieures à 7 %. Cette humeur s'est directement transmise à l'Asie, des géants de l'équipement pour semi-conducteurs comme Tokyo Electron et Advantest étant les principaux artisans de la poussée du Nikkei. L'histoire des dépenses d'investissement (Capex) pour les infrastructures d'IA se poursuit, et bien que les dépenses massives d'Amazon aient suscité des inquiétudes concernant les marges bénéficiaires, tant que la demande de GPU de Nvidia ne faiblit pas, la logique du cycle du matériel reste valable.

-

Marché des métaux précieux : Le prix de l'or, après avoir connu de fortes fluctuations, est remonté au-dessus de 5000 dollars l'once. Il ne s'agit pas d'une fuite vers la qualité, c'est une « couverture de crédit ». Alors que le Japon mène une expansion budgétaire, que la question du plafond de la dette américaine persiste et que la Chine diversifie ses réserves, l'or devient la seule « monnaie supra-souveraine ». Le secrétaire au Trésor américain, Scott Bessent, a accusé les traders chinois d'influencer la volatilité du prix de l'or, ce qui révèle l'anxiété du Trésor américain concernant le pouvoir de fixation des prix du dollar.

Face à un marché aussi fragmenté — euphorie des actions contre effondrement des obligations — comment les investisseurs devraient-ils réagir ?

-

Marché actions : Acheter la volatilité (Long Volatility) Bien que le Nikkei ait atteint un nouveau sommet, le recul de l'indice VIX pourrait n'être que le calme avant la tempête. Les données sur le marché du travail américain de mercredi et les données sur l'inflation (IPC) de vendredi seront des variables clés cette semaine. Si l'inflation américaine rebondit, s'ajoutant à un virage hawkish de la BOJ, la liquidité mondiale fera face à un double resserrement.

Dans ce cas, il est judicieux de détenir des actions de croissance de base (comme les semi-conducteurs, les sogo shosha japonaises) tout en se protégeant avec des options de vente (put). Les données Skew actuelles montrent que les puts restent chers, ce qui indique que les institutions ne se sont pas complètement relâchées.

-

Marché des changes : Rebond tactique du yen Le yen présente un risque d'intervention très élevé au niveau des 157. La ministre des Finances Satsuki Katayama a clairement indiqué être en contact étroit avec le secrétaire au Trésor américain, ce qui signifie qu'une intervention concertée ne peut être exclue. Si la BOJ confirme une haçon des taux en mars ou avril, le yen pourrait connaître un rapide rachat à couverture (short covering) des vendeurs à découvert. Pour les traders de carry trade, c'est le moment de prendre progressivement ses bénéfices.

-

Actifs alternatifs : Se concentrer sur les « actifs tangibles » À une époque où la confiance dans les monnaies fiduciaires vacille (qu'il s'agisse des inquiétudes budgétaires pour le yen ou des inquiétudes liées à la dette pour le dollar), l'or, l'argent et certaines cryptomonnaies qui se sont stabilisées lors de cette correction (Bitcoin > 70k $) ont une valeur de placement à long terme. L'argent (silver) en particulier, après une correction de 50 %, pourrait déclencher un nouveau short squeeze en raison de la tension des stocks physiques.

Le 9 février 2026, le Nikkei à 57 000 points est une étape importante et une ligne de partage des eaux. Il marque la fin définitive de l'ère de la déflation pour le Japon et son entrée dans une « nouvelle normalité » caractérisée par une croissance élevée, une inflation élevée et une forte volatilité des taux d'intérêt. La super majorité de Takachiho est une épée à double tranchant : elle peut faire monter le cours des actions par une politique agressive, mais elle peut aussi détruire la confiance dans le marché obligataire par des déficits budgétaires incontrôlés.

Pour les professionnels de la finance, l'époque douce du « bull market » simultané sur les actions et les obligations est révolue. Nous devons nous adapter à des scénarios extrêmes où la corrélation négative actions-obligations est inefficace, voire où actions et obligations chutent simultanément. Dans cette nouvelle ère, surveiller le bilan de la banque centrale est peut-être plus important que de surveiller le compte de résultats des entreprises.

Twitter :https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush :https://t.me/BitPushCommunity

Abonnement TG de Bitpush : https://t.me/bitpush