Nouvelle hiérarchie des revenus ? Comment Hyperliquid surpasse les chaînes traditionnelles

ambcryptoPublié le 2026-04-06Dernière mise à jour le 2026-04-06

Résumé

L'activité des blockchains évolue des transferts passifs vers le trading actif, les produits dérivés dominant désormais le paysage avec 8,4 milliards de dollars de volume quotidien contre 3,7 milliards pour le spot. Hyperliquid incarne cette transition, captant 36,4% des frais DeFi totaux (41,45 millions de dollars) en mars 2026 grâce à sa spécialisation dans les perpétuels. Cette concentration du capital sur le trading intensif profite aux plateformes spécialisées au détriment des réseaux généralistes comme Ethereum (7,7%) ou Solana (16%). Le protocole transforme directement l'activité en valeur : 154,95 milliards de volume total génèrent 12,43 millions de frais, utilisés pour des rachats de tokens HYPE (10 794 tokens retirés en 24 heures). Ce mécanisme crée une boucle vertueuse où le trading alimente les frais, qui génèrent une pression acheteuse et soutiennent la valeur token.

La manière dont les blockchains capturent la valeur évolue, car l'activité passe de transferts passifs à des flux de trading actifs. Les modèles antérieurs reposaient sur une utilisation large, où des transactions simples soutenaient la valeur du réseau.

Désormais, le trading domine le paysage.

Le volume des perpétuels s'élevait à environ 8,4 milliards de dollars sur 24 heures, dépassant largement les 3,7 milliards de dollars observés dans l'activité des DEX au comptant. Cela montre que le capital se concentre désormais autour du trading continu plutôt que des transferts ponctuels.

La distribution des frais suit cette évolution, avec Hyperliquid contribuant à environ 618 377 dollars sur un total de 41,45 millions de dollars de frais DeFi. Cette évolution remodelle le marché, où la valeur dépend davantage de l'intensité du trading, ce qui favorise les plateformes spécialisées par rapport aux réseaux généralistes.

La domination d'Hyperliquid signale une nouvelle hiérarchie des revenus

Un changement clair se déroule dans la façon dont les blockchains gagnent de l'argent, et cela commence par l'endroit où l'activité des utilisateurs se produit réellement.

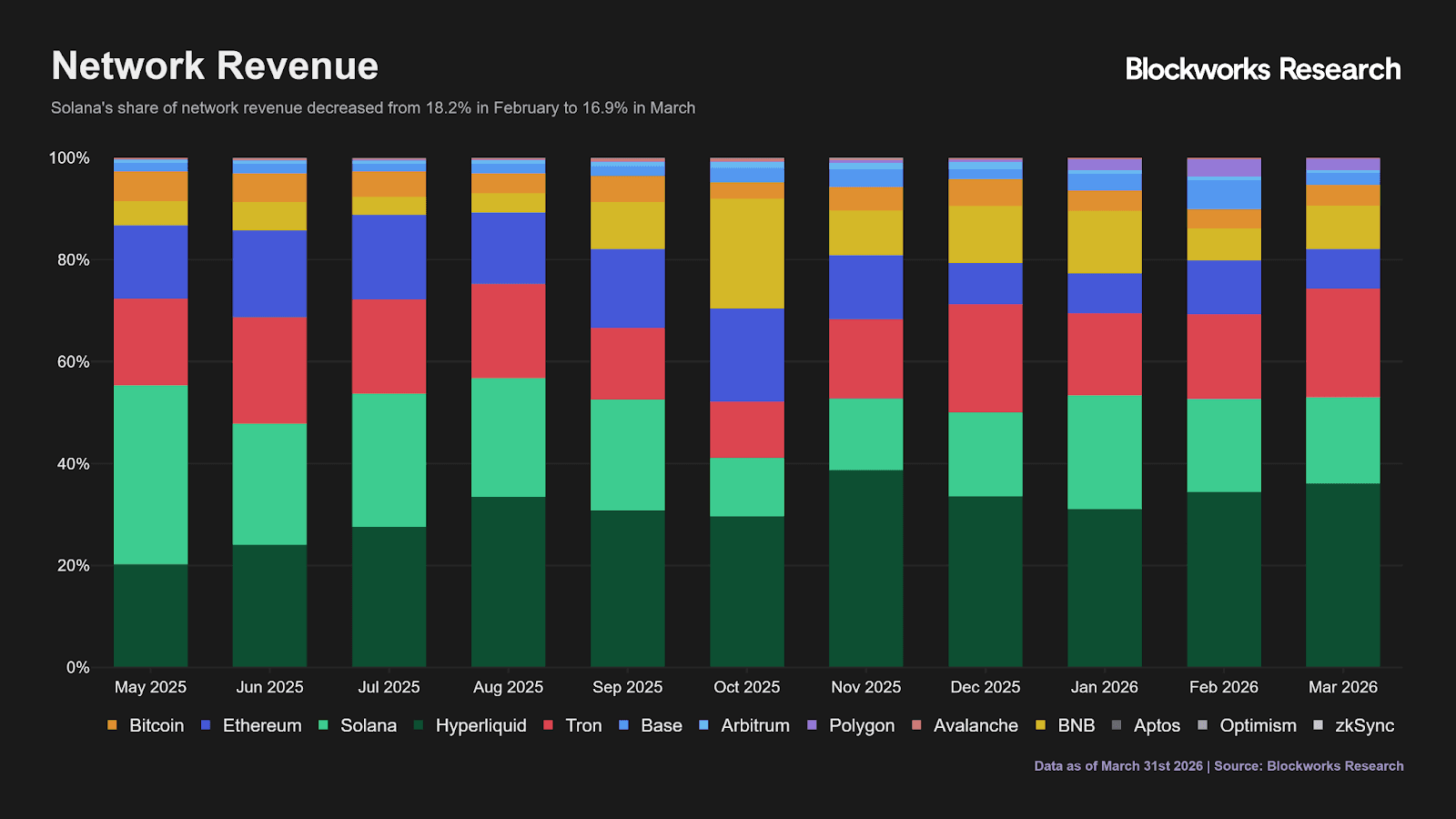

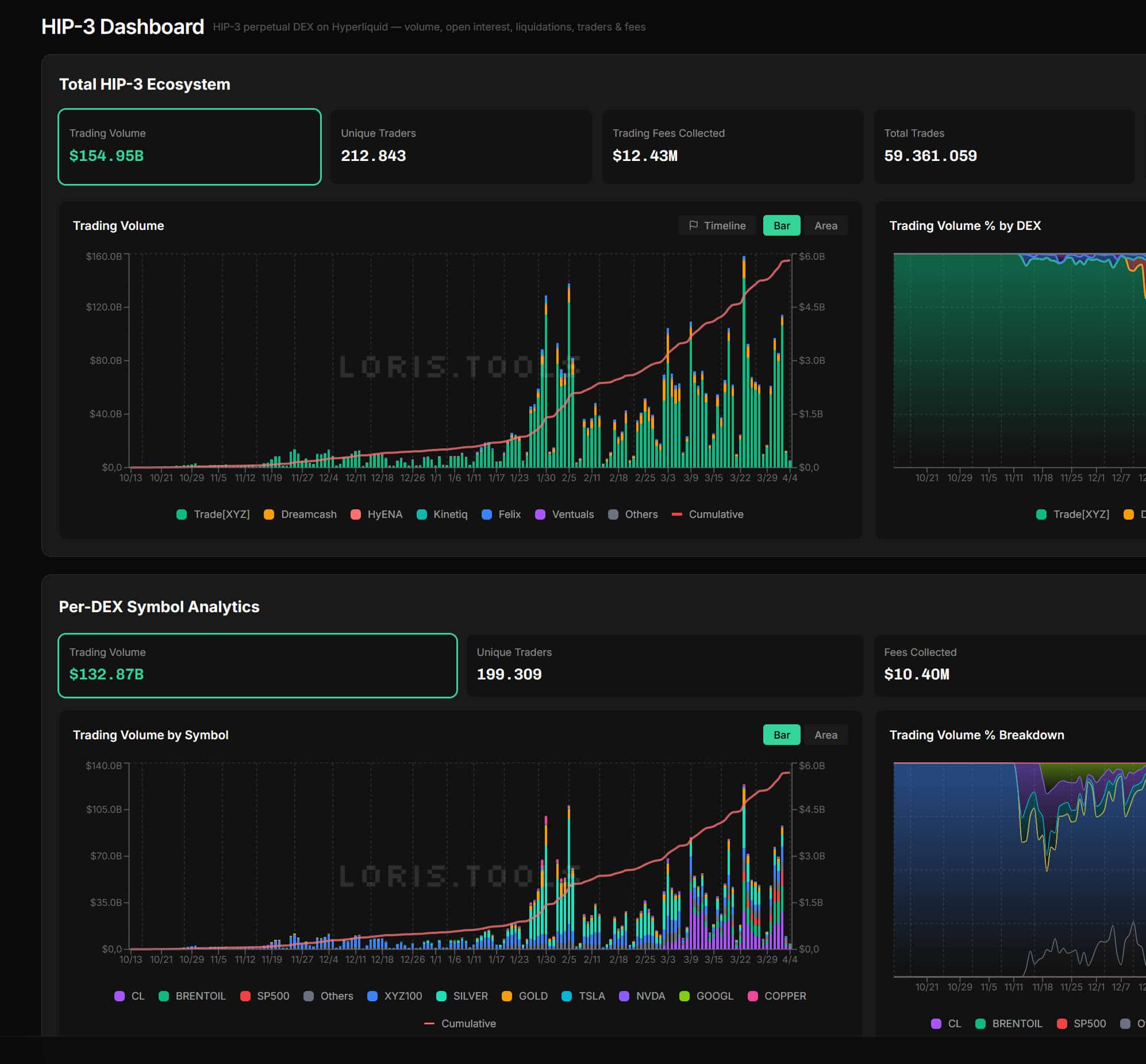

La part d'Hyperliquid a augmenté régulièrement jusqu'en 2025, atteignant environ 36,4 % en mars 2026, ce qui montre que les traders se concentrent sur les plateformes de produits dérivés.

Source : Blockworks Research

Cette évolution se construit car le trading perpétuel crée un flux de frais continu plutôt que des transactions ponctuelles. Le capital préfère les environnements où il peut tourner rapidement, ce qui pousse naturellement les revenus vers les chaînes axées sur le trading.

Solana [SOL] se maintient près de 16 %, glissant de 18 %, ce qui suggère que l'utilisation reste forte mais perd des parts alors que la concurrence s'intensifie. Pendant ce temps, Ethereum [ETH] chute vers 7,7 %, et Base près de 2,4 %, montrant qu'une activité large ne se traduit pas en capture de frais.

Cela change la dynamique du marché, où la valeur suit l'intensité du trading, poussant les utilisateurs et la liquidité vers les plateformes qui monétisent l'activité plus efficacement.

Hyperliquid transforme l'activité de trading en capture de valeur directe

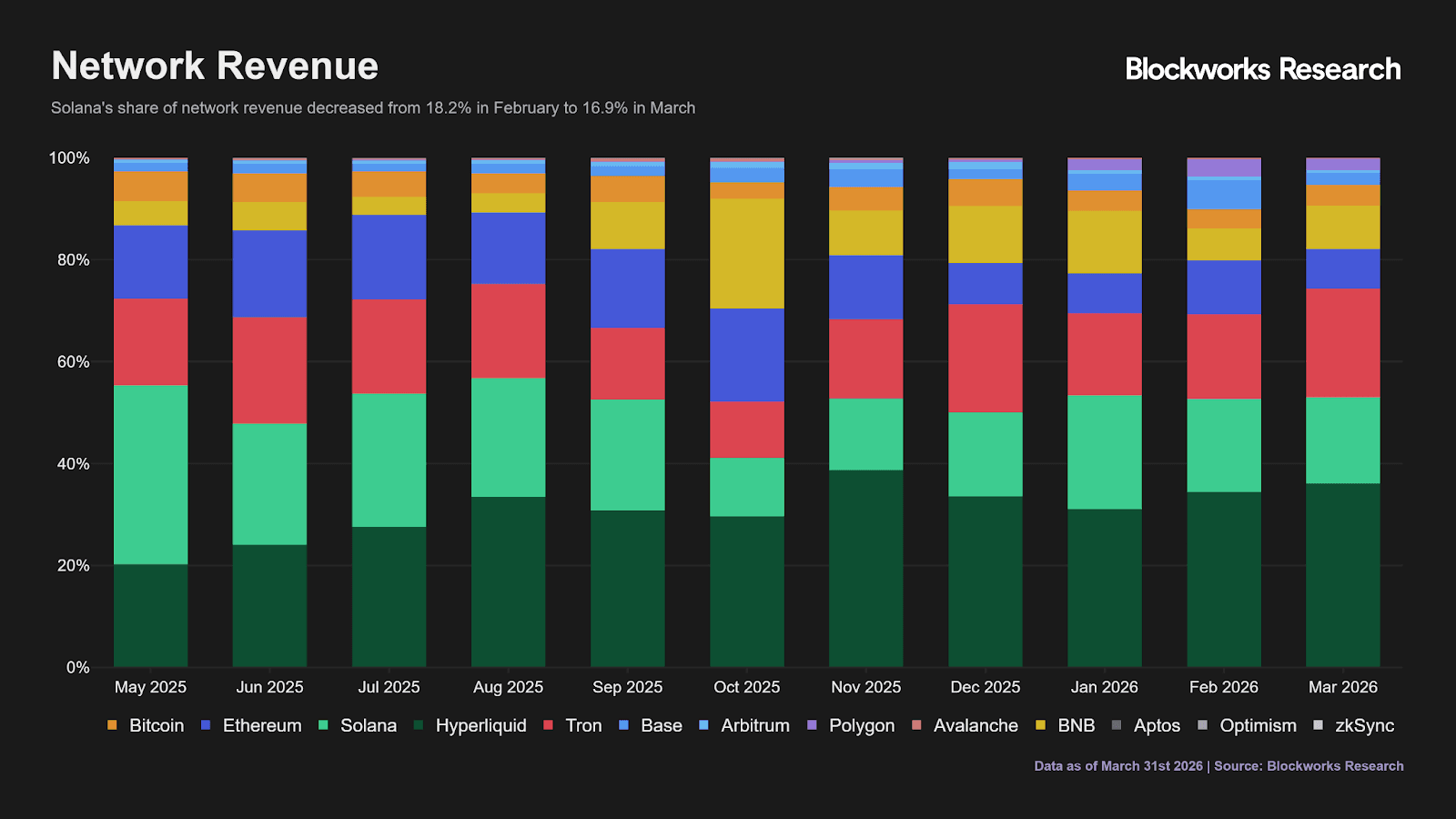

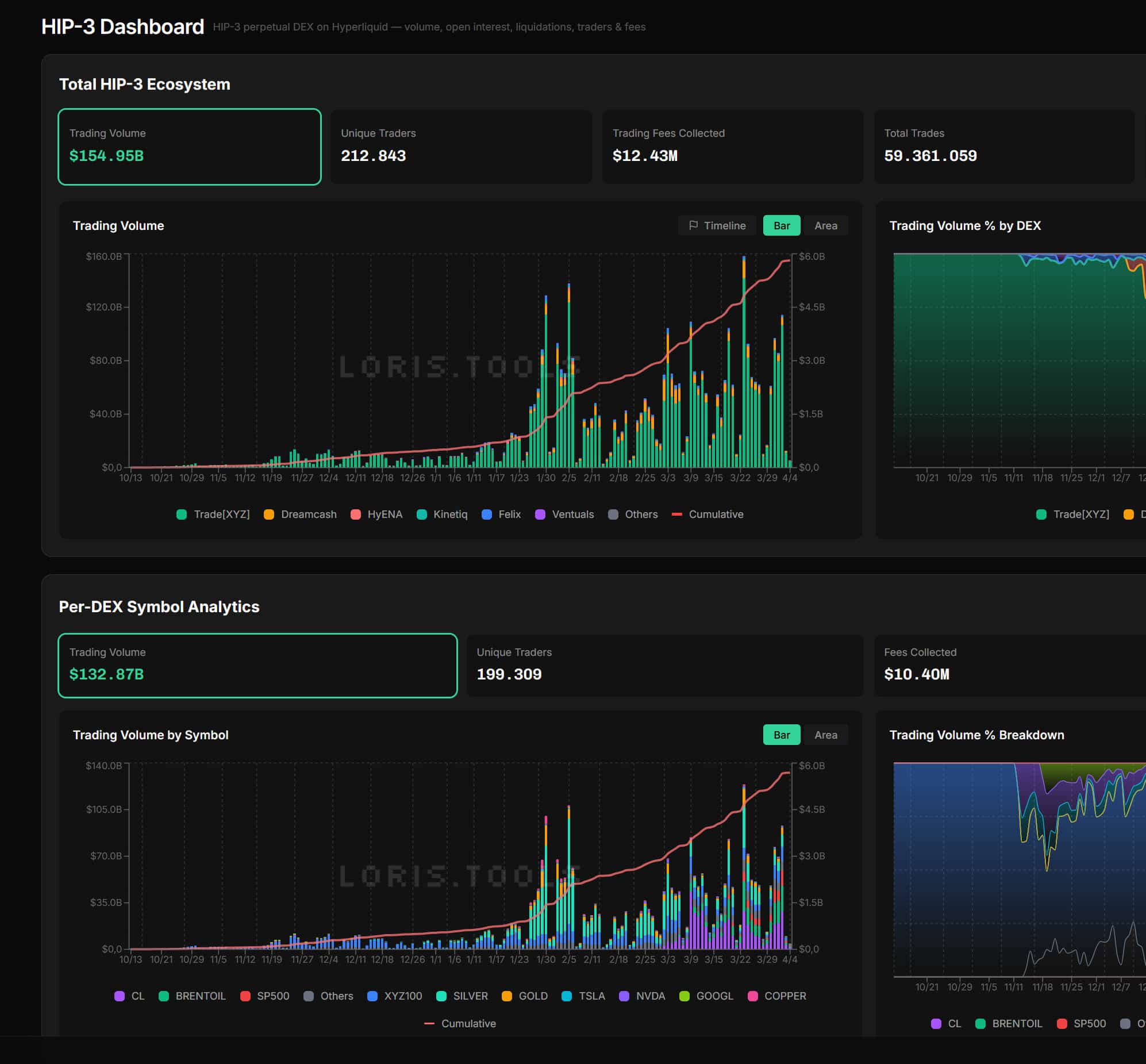

La croissance du HIP-3 montre à quelle vitesse l'activité sur les dérivés peut évoluer lorsque la demande réelle de trading entre dans le système. Le volume total atteint environ 154,95 milliards de dollars, soutenu par 212 843 traders exécutant environ 59,36 millions de trades.

Source : X

Cette progression se construit graduellement, puis s'accélère en pics marqués à partir de janvier, où les volumes quotidiens s'expandent et la croissance cumulative tend à la hausse.

Alors que la participation augmente, les frais s'élèvent à environ 12,43 millions de dollars, confirmant une monétisation stable parallèlement à l'activité.

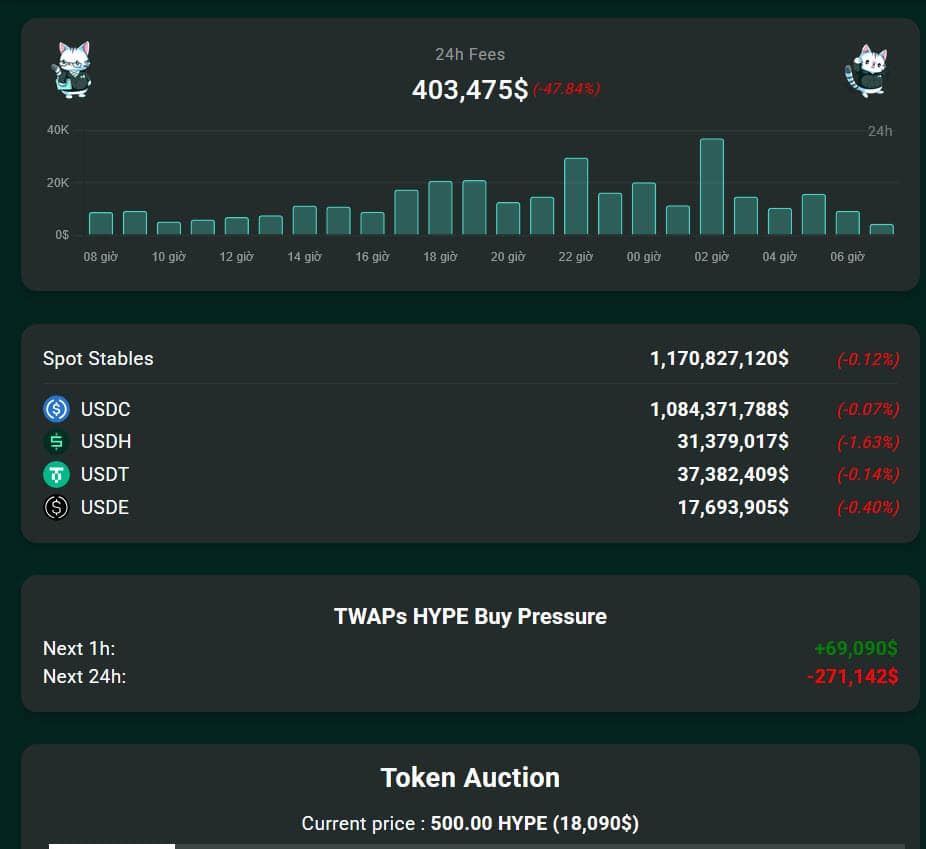

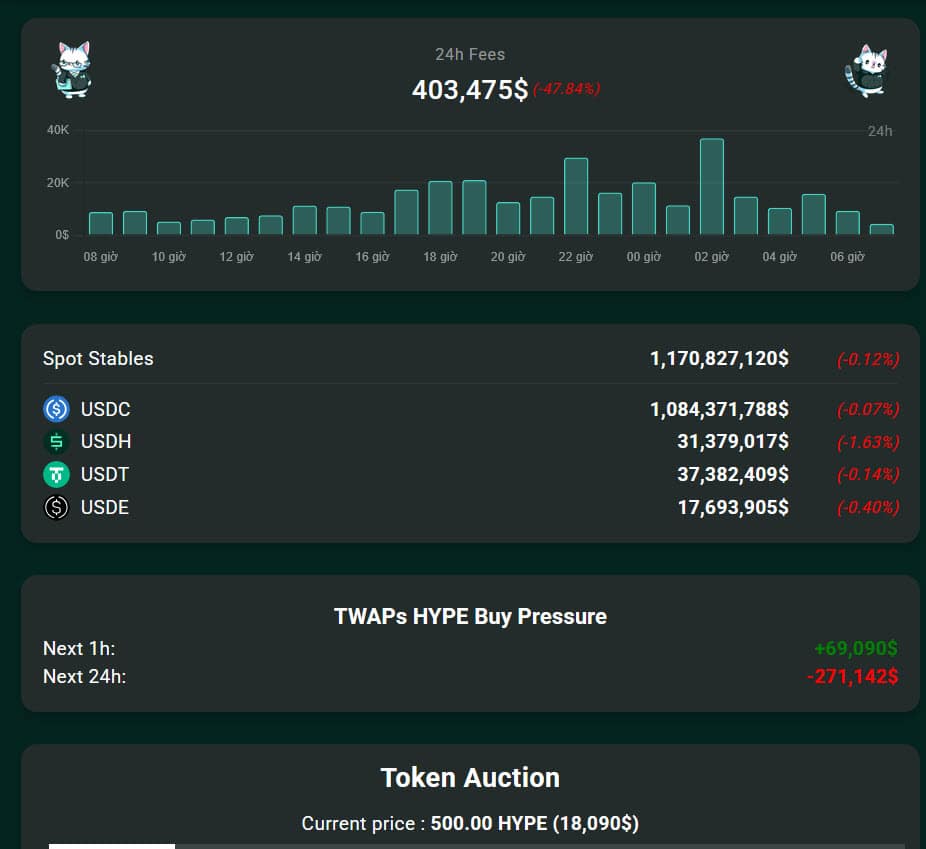

Cette activité ne reste pas abstraite, car elle alimente directement la dynamique des jetons. Au cours des dernières 24 heures, les frais ont atteint environ 403 475 dollars, tous redirigés vers des rachats qui retirent environ 10 794 HYPE de la circulation.

Source : X

Cela crée une boucle continue, où le trading génère des frais, les frais génèrent une pression d'achat, et la réduction de l'offre commence à soutenir la valeur à mesure que l'activité s'approfondit.

Résumé final

Hyperliquid [HYPE] montre comment l'activité axée sur le trading domine désormais la capture de valeur, car le flux continu de dérivés convertit le volume directement en frais et en réduction de l'offre.

Hyperliquid renforce sa position sur le marché alors que la concentration des revenus évolue vers des plateformes spécialisées, où une activité de trading soutenue soutient à la fois la liquidité et la valeur du jeton.

Questions liées

QComment la capture de valeur des blockchains évolue-t-elle selon l'article ?

ALa capture de valeur des blockchains évolue d'une dépendance aux transferts passifs et aux transactions simples vers une domination des flux de trading actifs, en particulier le trading de produits dérivés comme les perpétuels, qui génèrent des flux de frais continus.

QQuelle est la part des frais DeFi générée par Hyperliquid, et que cela indique-t-il ?

AHyperliquid a contribué à environ 618 377 $ sur un total de 41,45 millions de dollars de frais DeFi. Cela indique une concentration du capital et de la valeur sur les plateformes spécialisées dans le trading plutôt que sur les réseaux à usage général.

QQuelle était la part de marché d'Hyperliquid en frais vers mars 2026, et comment cela se compare-t-il à Ethereum et Solana ?

ALa part d'Hyperliquid a atteint environ 36,4 % en mars 2026. En comparaison, Solana maintenait près de 16 % et Ethereum était tombé à environ 7,7 %, montrant que la valeur suit l'intensité du trading.

QComment le mécanisme de rachat de tokens (buyback) d'Hyperliquid fonctionne-t-il ?

ALes frais générés par le trading sur Hyperliquid sont utilisés pour racheter et brûler des tokens HYPE. Par exemple, sur 24 heures, des frais de 403 475 $ ont permis de retirer environ 10 794 HYPE de la circulation, créant une pression à la hausse sur le prix et soutenant la valeur du token.

QQu'est-ce que la croissance du HIP-3 démontre selon l'analyse ?

ALa croissance du HIP-3 démontre la rapidité avec laquelle l'activité sur les produits dérivés peut augmenter lorsque une demande de trading réelle entre dans le système, comme en témoignent les 59,36 millions de trades exécutés par 212 843 traders pour un volume total d'environ 154,95 milliards de dollars.