Auteur : Claude, Deep Tide TechFlow

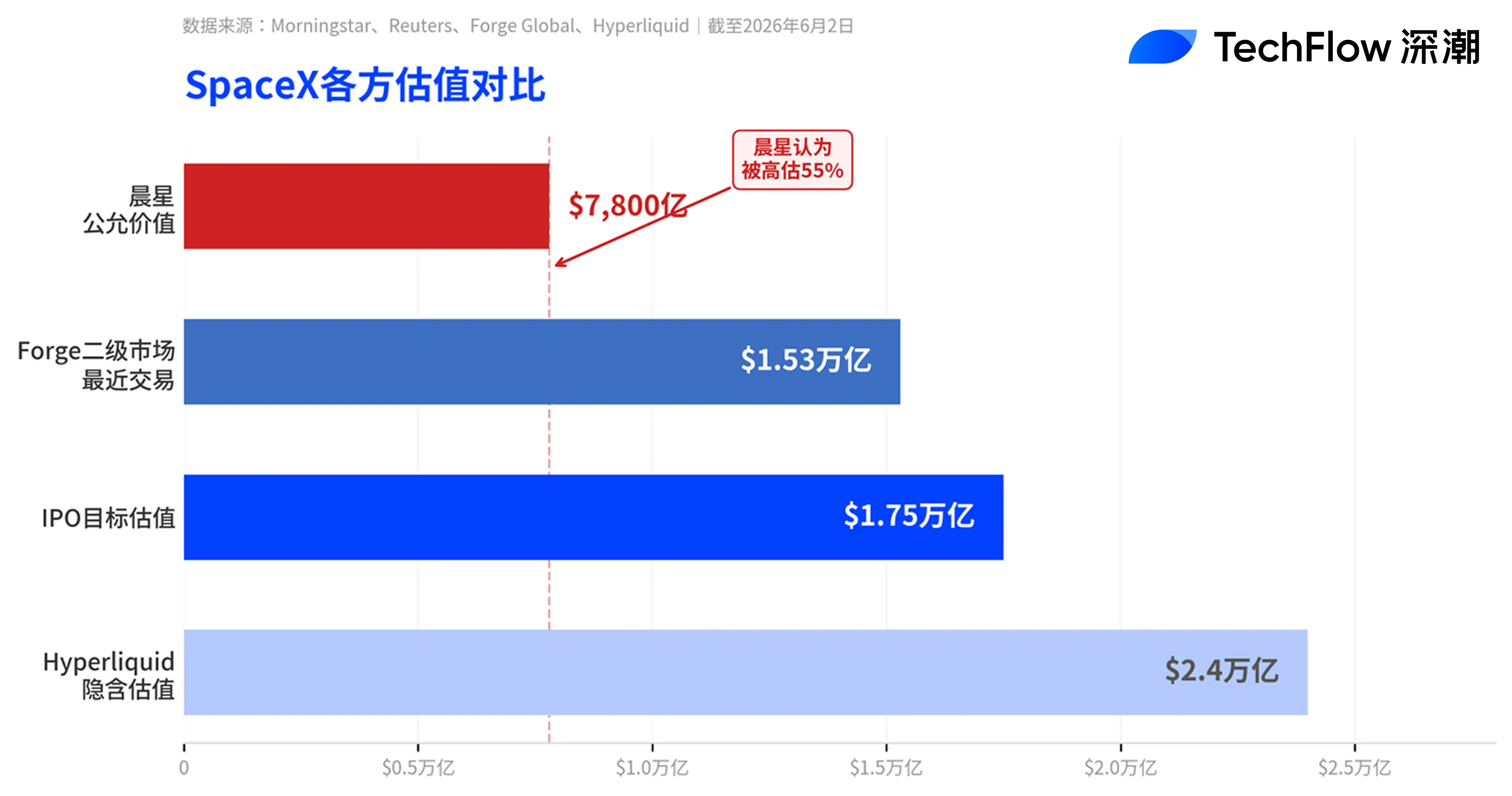

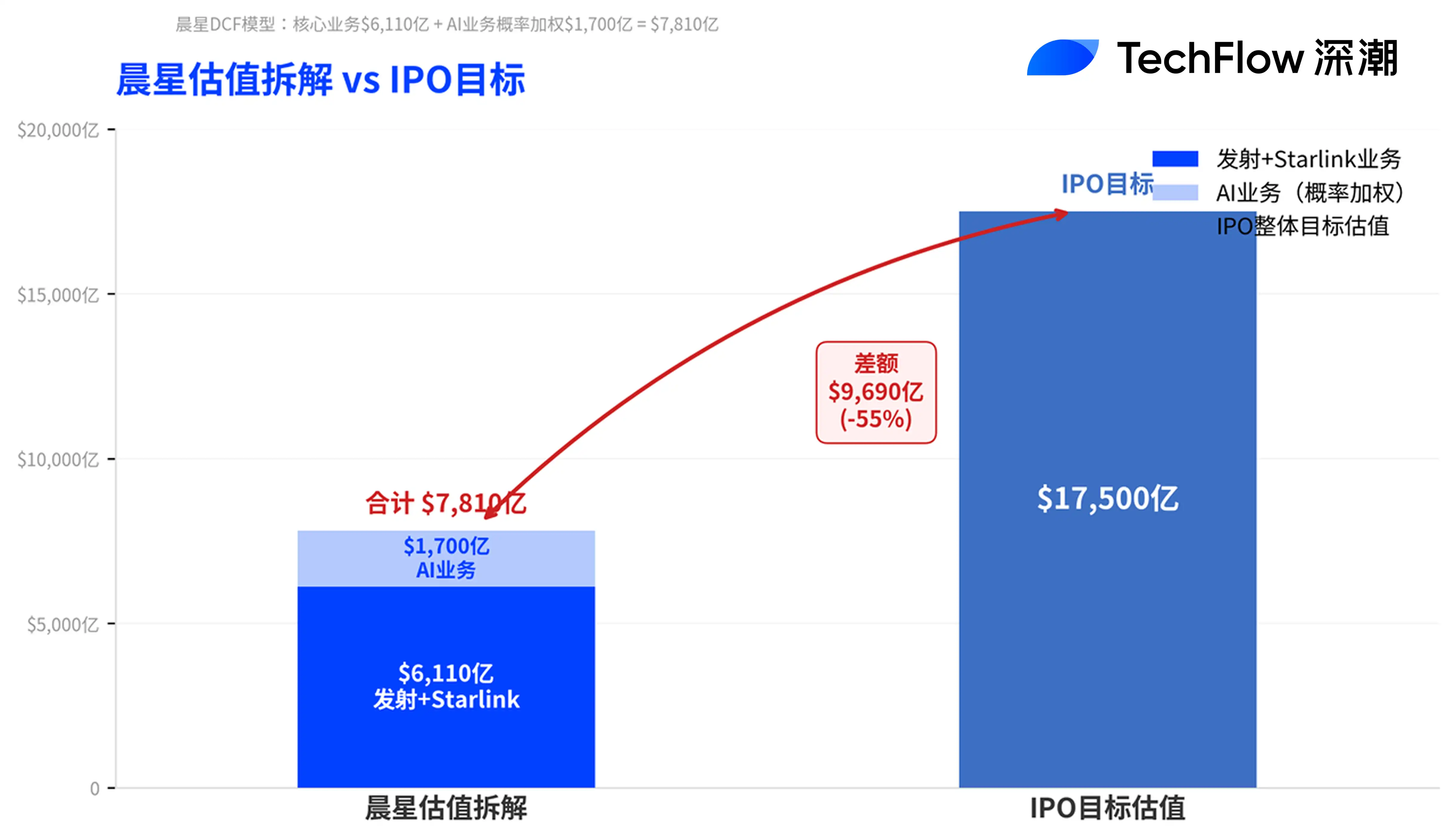

Introduction de Deep Tide : Les roadshows de SpaceX débutent cette semaine, mais Morningstar a jeté un premier pavé dans la mare. Ce cabinet de recherche a donné une juste valeur de 780 milliards de dollars via un modèle DCF, soit seulement 45% de la valorisation cible de 1,75 trillion de dollars de SpaceX. Un analyste a déclaré sans ambages que « l'entreprise est fortement surévaluée ». Morningstar valorise le cœur des activités de lancement et Starlink à 611 milliards de dollars, et n'attribue qu'une valorisation probabiliste de 170 milliards de dollars aux activités liées à l'IA (xAI). Cependant, Morningstar reconnaît aussi qu'avec une très faible flottante et le mécanisme d'inclusion rapide au Nasdaq 100, le cours de l'action SpaceX pourrait continuer de monter à court terme.

SpaceX s'apprête à réaliser ce qui pourrait être la plus grande introduction en bourse (IPO) de l'histoire, et l'un des cabinets de recherche indépendants les plus connus de Wall Street vient de lui verser une douche froide.

D'après un article de Reuters du 2 juin, Morningstar a publié sa première couverture de recherche sur la société à la veille du lancement de ses roadshows prévus cette semaine. L'estimation de juste valeur est de 780 milliards de dollars, soit une décote de près de 50% par rapport à la dernière valorisation de 1,53 trillion de dollars sur la plateforme secondaire Forge Global, et seulement environ 45% de son objectif d'IPO de 1,75 trillion de dollars.

Le jugement de Nicolas Owens, analyste actions chez Morningstar, est sans équivoque : « Nous considérons que la société est fortement surévaluée, les investisseurs auront l'opportunité d'acheter à un prix plus attractif après l'IPO. »

D'où viennent ces 780 milliards : Lancement + Starlink = 611 milliards, IA = seulement 170 milliards

La décomposition de la valorisation par Morningstar révèle le cœur du désaccord.

Le modèle DCF d'Owens valorise l'activité principale de lancement et l'activité de haut débit par satellite Starlink de SpaceX à environ 611 milliards de dollars de valeur d'entreprise. Il attribue en outre une valorisation probabiliste d'environ 170 milliards de dollars aux activités d'IA (incluant xAI et la plateforme de réseaux sociaux X). Morningstar donne à SpaceX une note de « fossé étroit », justifiée par l'avantage de coût de ses fusées réutilisables et les effets d'échelle de la constellation Starlink, mais estime que les activités d'IA acquises récemment pèsent sur la note globale.

Concernant l'activité IA spécifiquement, Morningstar modélise trois scénarios : le plus optimiste (« atterrissage sur la lune ») valorisé à 1,3 trillion de dollars, mais avec seulement 7% de probabilité attribuée ; le plus pessimiste (« non viable ») détruirait plus de 81 milliards de dollars de valeur, avec une probabilité de 43%. Owens écrit : « Nous ne considérons pas Grok comme l'un des laboratoires d'IA leaders aujourd'hui. » Il met aussi en garde que les perspectives futures de l'activité IA de SpaceX reposent sur des technologies non éprouvées comme les centres de données orbitaux.

Les fondamentaux de Starlink sont relativement solides. Selon les informations dévoilées dans le dossier S-1, les revenus de Starlink ont augmenté de 50% en 2025 pour atteindre 11,3 milliards de dollars, avec un bénéfice opérationnel dépassant 4,4 milliards de dollars. Le nombre d'utilisateurs a franchi la barre des 10 millions, faisant de Starlink le seul segment d'activité actuellement rentable de SpaceX. Malgré cela, avec une valorisation de 1,75 trillion de dollars, les revenus totaux de SpaceX en 2025 étant d'environ 18,7 milliards de dollars, le ratio cours sur ventes (P/S) approcherait 100.

La réponse à distance de Musk : « Vous verrez »

Face aux doutes sur la valorisation, Musk a choisi de répondre en évoquant l'histoire de Tesla. Il a publié un message sur la plateforme X mardi à l'aube, disant : « Au moment de son IPO, la capitalisation boursière de Tesla n'était que 0,1% de sa valeur actuelle. » Interrogé par un utilisateur sur la façon de justifier un ratio P/S dépassant 50 fois, Musk n'a répondu que par trois mots : « You shall see » (Vous verrez).

Mais la pertinence de cette analogie est discutable. D'après Yahoo Finance, la capitalisation boursière actuelle de Tesla est d'environ 1,3 trillion de dollars, avec un ratio P/S d'environ 15,7 et un ratio P/E proche de 400. Même selon les normes de valorisation déjà élevées de Tesla, SpaceX, avec des revenus bien inférieurs, vise une capitalisation encore plus grande, ce qui place la barre de tarification encore plus haut.

Ed Elson, co-animateur du podcast du professeur de NYU Stern Scott Galloway, a utilisé des termes plus tranchants. Cité par Motley Fool, il a décrit le dépôt d'IPO de SpaceX comme « pas sérieux, creux, plein d'illusions, presque malhonnête ».

Déblocage échelonné + inclusion rapide au Nasdaq : hausse à court terme possible, puis baisse

Bien qu'il ait donné une valorisation baissière, Morningstar reconnaît aussi que le cours de l'action SpaceX pourrait continuer de monter peu après l'IPO. La logique repose sur trois points : un flottant initial extrêmement faible (seulement environ 3% des actions proposées au public), une forte demande des investisseurs pour les actifs d'infrastructure IA, et le mécanisme d'inclusion rapide à l'indice Nasdaq 100.

Selon CNBC, la nouvelle règle lancée par le Nasdaq le 1er mai permet aux nouvelles sociétés cotées de très grande taille d'être incluses dans le Nasdaq 100 seulement 15 jours de bourse après leur IPO. SpaceX, avec sa valorisation attendue, remplit parfaitement les conditions. Une fois inclus, tous les fonds passifs suivant l'indice seront forcés d'acheter, créant une vague d'achats liée à l'inclusion.

Mais une pression vendeuse à moyen terme est également à craindre. SpaceX utilise une structure de déblocage (lock-up) très inhabituelle et échelonnée : après la publication du premier rapport trimestriel post-IPO (couvrant avril à juin), les initiés pourront vendre jusqu'à 20% de leurs actions verrouillées ; si à ce moment-là, le cours de l'action a augmenté de plus de 30% par rapport au prix d'introduction, 10% supplémentaires pourront être débloqués. Ensuite, aux jours 70, 90, 105, 120 et 135 après l'IPO, 7% supplémentaires seront débloqués à chaque fois. Après la publication des résultats du troisième trimestre, 28% de plus seront débloqués, le reste étant entièrement libéré 180 jours après l'IPO. Musk lui-même est soumis à une période de blocage de 366 jours.

Selon l'avis rectificatif S-1, SpaceX a également réservé jusqu'à 5% des actions de l'IPO pour les employés et certaines personnes désignées parmi les dirigeants. Ces détenteurs ne sont pas soumis aux restrictions de blocage standard. L'analyse de Motley Fool suggère que les investisseurs n'ont pas besoin de se précipiter le premier jour de l'IPO ; il pourrait être plus sage d'attendre que toutes les conditions de déblocage soient passées et que l'inclusion dans l'indice soit achevée avant d'acheter.

Prêt-relais de 200 milliards et risques de gouvernance

Morningstar a également identifié deux risques structurels.

Premièrement, la dette accumulée par SpaceX ces dernières années est principalement liée aux investissements dans l'infrastructure IA. Une partie de 200 milliards de dollars existe sous forme de prêts-relais, qui arriveront à échéance 15 mois après l'IPO, constituant un risque de refinancement. Morningstar prévoit que la société lèvera entre 50 et 80 milliards de dollars via l'IPO, une partie des fonds servant à rembourser ce prêt.

Deuxièmement, des problèmes de gouvernance. Musk détient environ 85% des droits de vote via une structure d'actions à double droit de vote. De plus, l'acquisition de xAI pour 250 milliards de dollars début 2025 n'était pas une transaction de pleine concurrence (not conducted at arm's length). Cette transaction liée a fait bondir la valorisation de SpaceX d'environ 1,5 trillion de dollars vers son objectif d'IPO, alors que l'activité IA elle-même n'a pas encore prouvé sa viabilité économique.

SpaceX prévoit de lancer ses roadshows la semaine du 8 juin, de fixer son prix le 11 juin, et d'être cotée au Nasdaq le 12 juin sous le code SPCX. Ce sera l'IPO la plus importante de l'histoire, et aussi potentiellement l'une des plus divisées entre acheteurs et vendeurs ces dernières années.