Où est passé tout l'argent ?

Le S&P 500 a encore atteint un record historique la semaine dernière, le Nasdaq a terminé près de sept semaines consécutives de hausse. Le rendement des obligations du Trésor américain à 30 ans a atteint 5,12 %, un niveau record depuis 2007. Les contrats Pre-IPO de SpaceX sur Hyperliquid ont généré 40 millions de dollars de volume dès le premier jour.

L'argent afflue partout, sauf dans la crypto. Le BTC vient à peine de dépasser les 82 000 dollars le 14 mai, mais ces deux derniers jours, il est tombé en dessous de 77 000 dollars. L'ETH ne fait pas mieux, en chute de près de 10 % sur la semaine, passant de l'intervalle des 2300 dollars pour s'effondrer à 2110 dollars. Solana a quant à lui entièrement effacé ses récentes hausses, retombant de près de 100 dollars à 84 dollars. Dans l'écosystème crypto, rien ne semble solide, à part le HYPE.

Pourquoi la crypto, un actif risqué comme les autres, décroche-t-elle ainsi ?

Le rendement des obligations à 30 ans atteint son plus haut niveau depuis près de 20 ans

Le marché obligataire redevient le centre de gravité des capitaux mondiaux.

Le rendement des obligations du Trésor américain à 30 ans a atteint son plus haut niveau depuis juin 2007, passant de 4,63 % fin février à 5,12 %. Parallèlement, le rendement des obligations à 10 ans a atteint 4,6 %, et celui des obligations à 2 ans est monté à 4,08 %.

Et pas seulement aux États-Unis. L'économiste en chef d'Apollo Global Management, Torsten Slok, a déclaré dans un rapport du dimanche 17 mai que les rendements des obligations d'État à 10 ans ou plus dans les pays du G7 avaient atteint leur plus haut niveau depuis 2004, se rapprochant collectivement des 5 %.

Les déficits budgétaires des gouvernements du monde entier sont en expansion, nécessitant plus d'emprunts et plus d'émissions d'obligations. Le déficit budgétaire américain représente toujours environ 6 % du PIB. La hausse du coût de l'emprunt rend plus difficile pour les gouvernements de sortir de la crise par des dépenses budgétaires, alors que c'est précisément à cause des guerres que de nombreux pays font face à des crises.

Jim Reid de Deutsche Bank a souligné dans un rapport du 18 mai que la question des obligations serait probablement à l'ordre du jour de la réunion des ministres des Finances du G7 qui s'ouvre ce jour-là à Paris pour deux jours. Mais les problèmes structurels du marché obligataire ne peuvent être résolus par une seule réunion ministérielle.

À un moment de forte tension géopolitique, les capitaux mondiaux privilégient les actifs offrant des rendements certains.

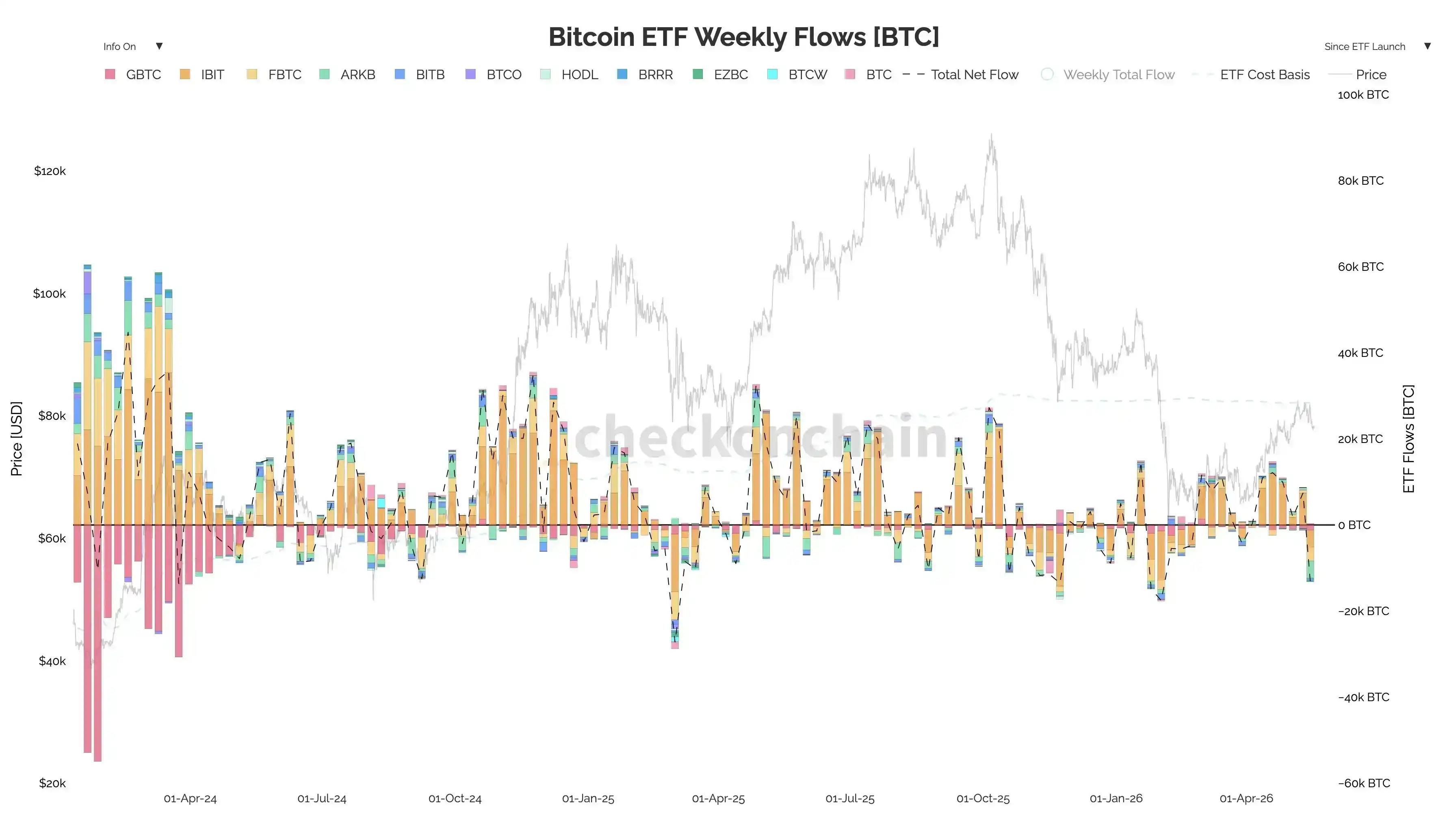

Les flux de données des ETF Bitcoin peuvent également étayer ce point.

Selon les données de SoSoValue, les ETF spot Bitcoin ont enregistré une sortie nette de 1,039 milliard de dollars sur la semaine du 11 au 15 mai, mettant fin à six semaines consécutives d'entrées nettes de capitaux. Il s'agit de la plus grande sortie hebdomadaire depuis fin janvier.

Au niveau des produits, l'ARKB a vu des sorties nettes de 324 millions de dollars sur la semaine, et l'IBIT de 317 millions de dollars, les deux produits phares perdant simultanément des capitaux. Les données quotidiennes présentent un tableau encore plus marqué. Le 12 mai, les sorties nettes s'élevaient à 233 millions de dollars. Le 13 mai, un seul jour a vu 635 millions de dollars retirés. Le 15 mai, vendredi, les 11 ETF Bitcoin combinés ont à nouveau enregistré 290 millions de dollars de sorties. Cela signifie que les capitaux institutionnels se retirent de manière ordonnée.

En comparant avec les données des semaines précédentes, on mesure mieux la force du renversement. La semaine du 17 avril a vu près de 1 milliard de dollars d'entrées nettes, celle du 24 avril 824 millions de dollars d'entrées nettes, et celle du 8 mai encore 623 millions de dollars d'entrées nettes. La dynamique des capitaux s'est inversée en une semaine, passant d'une « entrée continue » à une « sortie hebdomadaire de 1,039 milliard de dollars ».

Pendant la même période, les ETF Ethereum ont également enregistré 255 millions de dollars de sorties nettes, cinq jours consécutifs de flux négatifs. L'ensemble de la catégorie d'actifs des ETF crypto a vu ses flux de capitaux faire volte-face à la mi-mai.

L'attractivité du marché obligataire augmente, l'attrait relatif de la crypto diminue naturellement et passivement.

4 000 milliards de dollars d'IPO, comment la crypto peut-elle gagner ?

Les obligations drainent les capitaux à faible appétit pour le risque. Les IPO retirent, elles, les capitaux à risque, ce qui constitue probablement le détournement de liquidités le plus direct pour la crypto.

En 2026, 4 000 milliards de dollars d'IPO attendent en file pour attirer des capitaux. C'est un chiffre suffisant pour redessiner la carte mondiale de l'allocation des capitaux.

SpaceX est devenu le prochain point focal centralisé du marché. Dans cet environnement, les stratégies Pre-IPO et de souscription ("play") offrent un attrait que les obligations ne peuvent pas fournir : un effet de richesse non linéaire.

Parallèlement, le récit de l'IA est, en 2026, le récit principal. Les analystes d'Evercore ont souligné dans un rapport du 15 mai que les données économiques américaines montraient une demande toujours robuste, en particulier une flambée des dépenses en capital liées à l'IA. L'autre facette de cet engouement pour les dépenses en capital en IA, c'est que les leaders de l'IA créent sur les marchés secondaires des effets de richesse à même de changer une vie.

L'efficacité des rendements de noms comme Nvidia ou Cerebras rend tout récit crypto beaucoup moins sexy.

Plus clairement, même la blockchain elle-même aide les marchés traditionnels à attirer l'argent.

Le soir où SpaceX est apparu sur Trade.xyz, les contrats Pre-IPO sur Hyperliquid ont généré 40 millions de dollars de volume le premier jour. La plateforme HIP-3 utilise des perp pour la découverte des prix des actions traditionnelles. Hyperliquid lui-même a ainsi augmenté de 10 % sur la semaine pour atteindre 45 dollars, devenant le seul actif majeur de la crypto à progresser à contre-courant du marché. Lecture connexe : « Le plus grand gagnant de l'IPO de SpaceX pourrait bien être Trade.xyz ».

À court terme, ce n'est pas une bonne nouvelle pour les actifs natifs de la crypto.

La liquidité on-chain est canalisée pour évaluer des actifs traditionnels comme SpaceX, plutôt que de revenir vers Bitcoin, ETH ou Solana. Même la hausse d'Hyperliquid est essentiellement due au dividende du récit des actifs traditionnels, et non à un récit crypto.

Warsh est nommé, mais les baisses de taux pourraient être remises en cause

Le marché obligataire et celui des IPO retirent des liquidités du secteur crypto. Du côté de la Fed, les nouvelles liquidités attendues pourraient ne pas arriver non plus.

Le mandat de Powell a pris fin le 15 mai. Warsh a été confirmé la semaine dernière par le Sénat en tant que président de la Fed, attendant actuellement l'approbation officielle du comité de nomination par le président et le respect des normes éthiques après la liquidation de ses actifs.

Et Warsh n'a même pas encore prêté serment officiellement qu'il fait déjà face à des dilemmes.

Trump a nommé Warsh en partie parce qu'il espérait qu'il serait plus coopératif que Powell avec l'agenda de réduction des coûts de la Maison Blanche. Le secrétaire au Trésor Bessent a inscrit la réduction du coût d'emprunt de la dette publique au cœur des engagements de réduction des coûts de la Maison Blanche ces derniers mois. Il l'a exprimé clairement dans un discours à la Fed de New York l'automne dernier : réduire le coût d'emprunt de la dette publique signifie réduire le coût d'emprunt des entreprises, abaisser les taux des prêts immobiliers, réduire les paiements des prêts automobiles, et améliorer le pouvoir d'achat de tous les Américains.

Mais comme mentionné précédemment, la réalité d'aujourd'hui est que le marché obligataire a porté les anticipations d'inflation à cinq ans à 2,7 %, le niveau le plus haut depuis 2023. Yardeni Research a directement souligné dans un rapport du 17 mai qu'un rendement des obligations à 2 ans de 4,08 % est la manière dont le marché, par les prix, dit à la Fed que l'intervalle cible actuel de 3,50 % - 3,75 % est trop bas.

Selon la propre logique de Warsh, il devrait continuer à augmenter les taux, ou au moins ne pas les baisser. Mais la Maison Blanche, en particulier Trump lui-même, a une demande politique de baisse des taux qui est presque publique.

D'un autre côté, ceux qui ont écouté les déclarations de Warsh lors de son audition de confirmation savent qu'il a passé beaucoup de temps à discuter d'IA. Il pense que l'IA augmentera la productivité, réduisant ainsi l'inflation, et soutient donc une baisse des taux. Mais le problème est que les données à court terme ne montrent absolument pas cette tendance.

Le point de vue de José Torres, économiste senior chez Interactive Brokers, est déjà représentatif d'une grande partie des acteurs. Dans un rapport du 15 mai, il a écrit que, en raison du manque de progrès dans les conflits géopolitiques, le marché avait abandonné les paris sur un resserrement des taux.

Si Warsh choisit de céder à la pression politique de Trump et de baisser les taux de force, le marché obligataire répondra par des rendements plus élevés sur le long terme, ce qui rendra tous les actifs à longue durée encore plus inconfortables. Si Warsh choisit une position plus "faucon", alors les anticipations de baisse des taux cette année seront directement anéanties, et tous les paris du marché sur un assouplissement de la liquidité devront être repensés.

Cela signifie que les paris du marché des derniers mois sur le fait que Warsh baisserait les taux après sa prise de fonction pourraient être complètement renversés.

Le HYPE mène la hausse dans la crypto

Après le 10 octobre, la période de récupération suite à l'explosion des leviers sur le marché crypto aurait dû être réalisée par le retour de nouveaux capitaux.

Avec 4 000 milliards de dollars d'IPO en attente en 2026 et les noms de l'IA continuant à créer des effets de richesse, l'attrait des altcoins se dilue dans cet environnement. Même un actif crypto aussi institutionnel que le Bitcoin commence à céder la place aux marchés traditionnels. Les sorties hebdomadaires de 1 milliard de dollars des ETF en sont la preuve la plus directe.

Des taux obligataires élevés, des sorties des ETF Bitcoin. La période de récupération est prolongée indéfiniment, la crypto ne parvient toujours pas à rattraper le rythme de hausse global des actifs risqués.

Mais il est notable qu'une tendance à la différenciation commence à apparaître au sein même du marché crypto.

Hyperliquid a augmenté de 15 % sur la semaine pour atteindre 48 dollars, avec une hausse de 69 % depuis le début de l'année, grâce précisément au récit de la découverte des prix Pre-IPO sur HIP-3. Les actifs qui peuvent raconter une nouvelle histoire, capables de capter l'entrée des marchés traditionnels, continuent de monter, tandis que les actifs purement dépendants du bêta sont écrasés par la tarification, et même le Bitcoin doit s'effacer.

En prenant du recul sur l'ensemble des marchés financiers, on constate que trois forces ont simultanément drainé les liquidités de la crypto ces dernières semaines. Le marché obligataire a attiré l'argent sans risque avec des rendements de 5 %, les IPO ont monopolisé le budget de risque supplémentaire avec une file d'attente de 4 000 milliards de dollars, et le nouveau président de la Fed, Warsh, pourrait ne pas être en mesure de concrétiser les anticipations de baisse des taux cette année.

Cependant, il existe aussi des catalyseurs positifs potentiels pour le Bitcoin dans sa prochaine phase.

Le catalyseur haussier est l'entrée en vigueur de la loi CLARITY en août. C'est la plus grande fenêtre de soutien politique pour la crypto cette année ; l'augmentation de la certitude réglementaire libérera directement une partie de la demande institutionnelle jusqu'alors contenue.

Le risque à la baisse est qu'avant la matérialisation de ce catalyseur, il faille peut-être retester les 70 000 dollars. Si le niveau actuel de 77 000 dollars ne tient pas, le prochain support significatif se situera probablement autour des 70 000 dollars.