Rédigé par : Tiger Research

Points clés

- L'avantage central de la blockchain – la transparence – pourrait exposer les secrets commerciaux et les stratégies d'investissement des entreprises, leur faisant courir des risques substantiels.

- Les modèles de confidentialité entièrement anonymes comme Monero ne prennent pas en charge le KYC ou la LCB/FT, les rendant inadaptés aux institutions réglementées.

- Les institutions financières ont besoin d'une confidentialité sélective, capable de protéger les données de transaction tout en restant compatible avec la conformité réglementaire.

- Les institutions financières doivent déterminer comment se connecter aux marchés Web3 ouverts pour se développer.

1. Pourquoi la confidentialité blockchain est-elle nécessaire ?

L'une des caractéristiques centrales de la blockchain est la transparence. N'importe qui peut inspecter les transactions sur la chaîne en temps réel, y compris qui a envoyé des fonds, à qui, le montant et quand cela a été envoyé.

Cependant, d'un point de vue institutionnel, cette transparence pose des problèmes évidents. Imaginez un scénario où le marché pourrait observer combien d'argent NVIDIA a transféré à Samsung Electronics, ou le moment précis où un fonds spéculatif a déployé son capital. Cette visibilité changerait fondamentalement la dynamique concurrentielle.

Le niveau de divulgation d'informations qu'un individu peut tolérer est différent de ce que les entreprises et les institutions financières peuvent accepter. L'historique des transactions d'une entreprise et le timing des investissements institutionnels constituent des informations hautement sensibles.

Par conséquent, il n'est pas réaliste de s'attendre à ce que les institutions opèrent sur des blockchains où toutes leurs activités sont complètement exposées. Pour ces acteurs, un système sans confidentialité est moins une infrastructure pratique qu'un idéal abstrait aux applications pratiques limitées.

2. Les formes de confidentialité blockchain

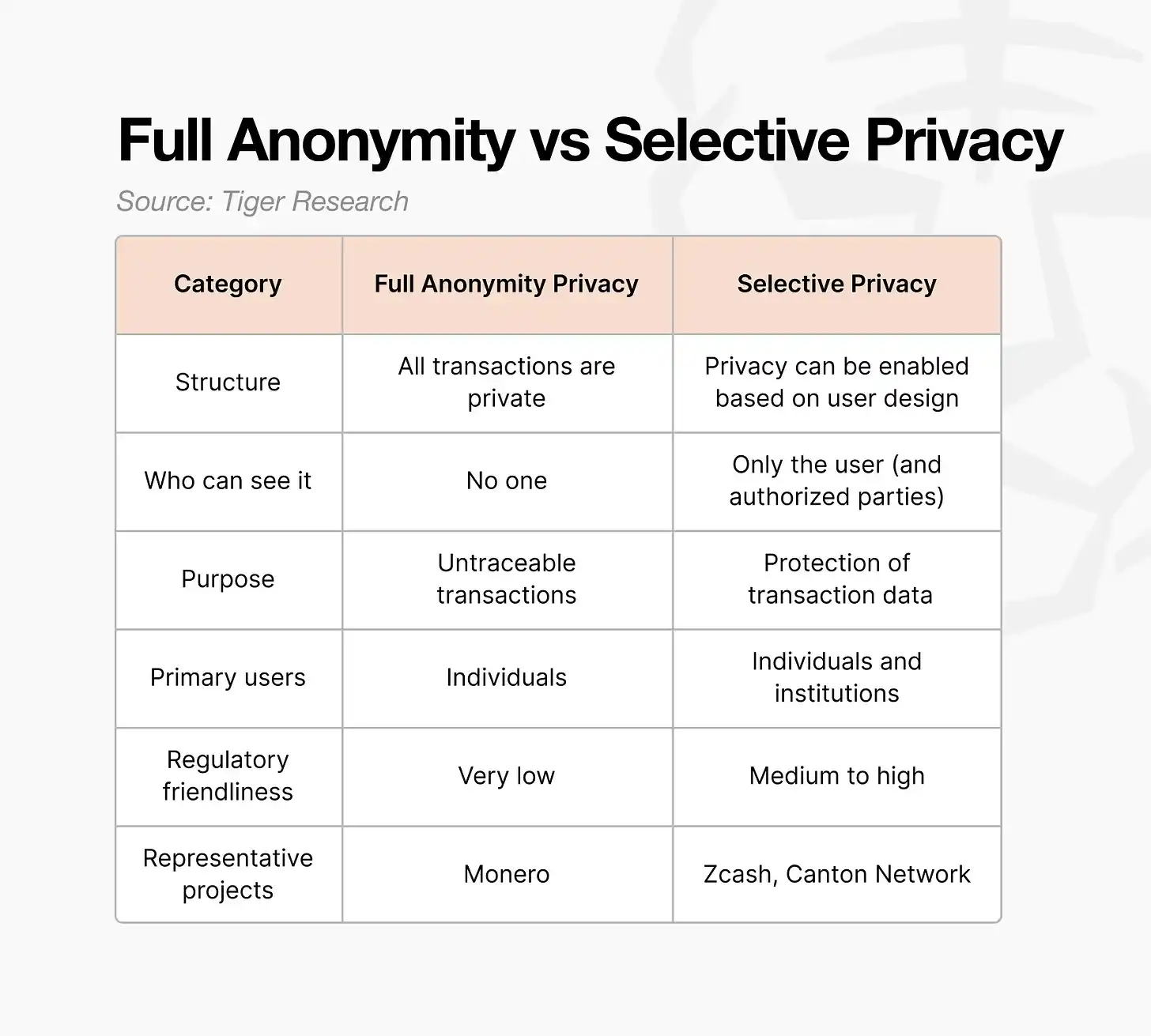

La confidentialité blockchain est généralement divisée en deux catégories :

- Confidentialité entièrement anonyme

- Confidentialité sélective

La différence clé est de savoir si les informations peuvent être divulguées lorsque l'autre partie a besoin de les vérifier.

2.1. Confidentialité entièrement anonyme

La confidentialité entièrement anonyme, simplement dit, cache tout.

L'expéditeur, le destinataire et le montant de la transaction sont tous cachés. Ce modèle s'oppose directement aux blockchains traditionnelles, qui privilégient la transparence par défaut.

L'objectif principal des systèmes entièrement anonymes est d'empêcher la surveillance par des tiers. Ils ne visent pas à réaliser une divulgation sélective, mais à empêcher complètement les observateurs externes d'extraire des informations significatives.

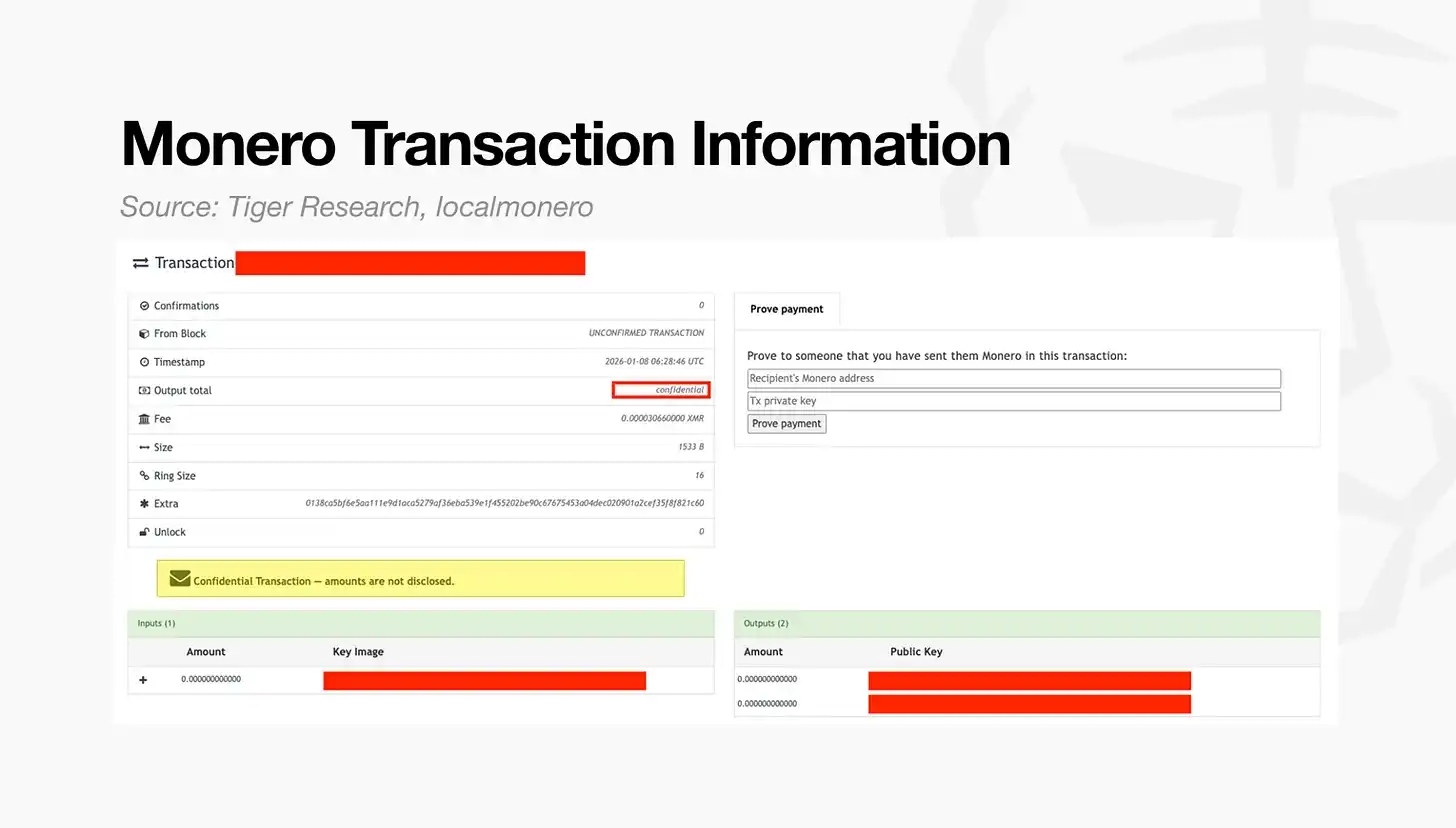

Source : Tiger Research

Le graphique ci-dessus montre l'enregistrement d'une transaction Monero, un exemple représentatif de la confidentialité entièrement anonyme. Contrairement à une blockchain transparente, des détails tels que le montant du transfert et la contrepartie ne sont pas visibles.

Deux caractéristiques illustrent pourquoi ce modèle est considéré comme entièrement anonyme :

- Montant total des outputs : Le registre n'affiche pas de chiffres spécifiques, mais affiche la valeur comme « confidentielle ». Les transactions sont enregistrées, mais leur contenu ne peut pas être interprété.

- Taille de la signature en anneau : Bien qu'un seul expéditeur initie la transaction, le registre le mélange avec plusieurs leurres, donnant l'impression que plusieurs parties envoient des fonds simultanément.

Ces mécanismes garantissent que les données de transaction restent opaques pour tous les observateurs externes, sans exception.

2.2. Confidentialité sélective

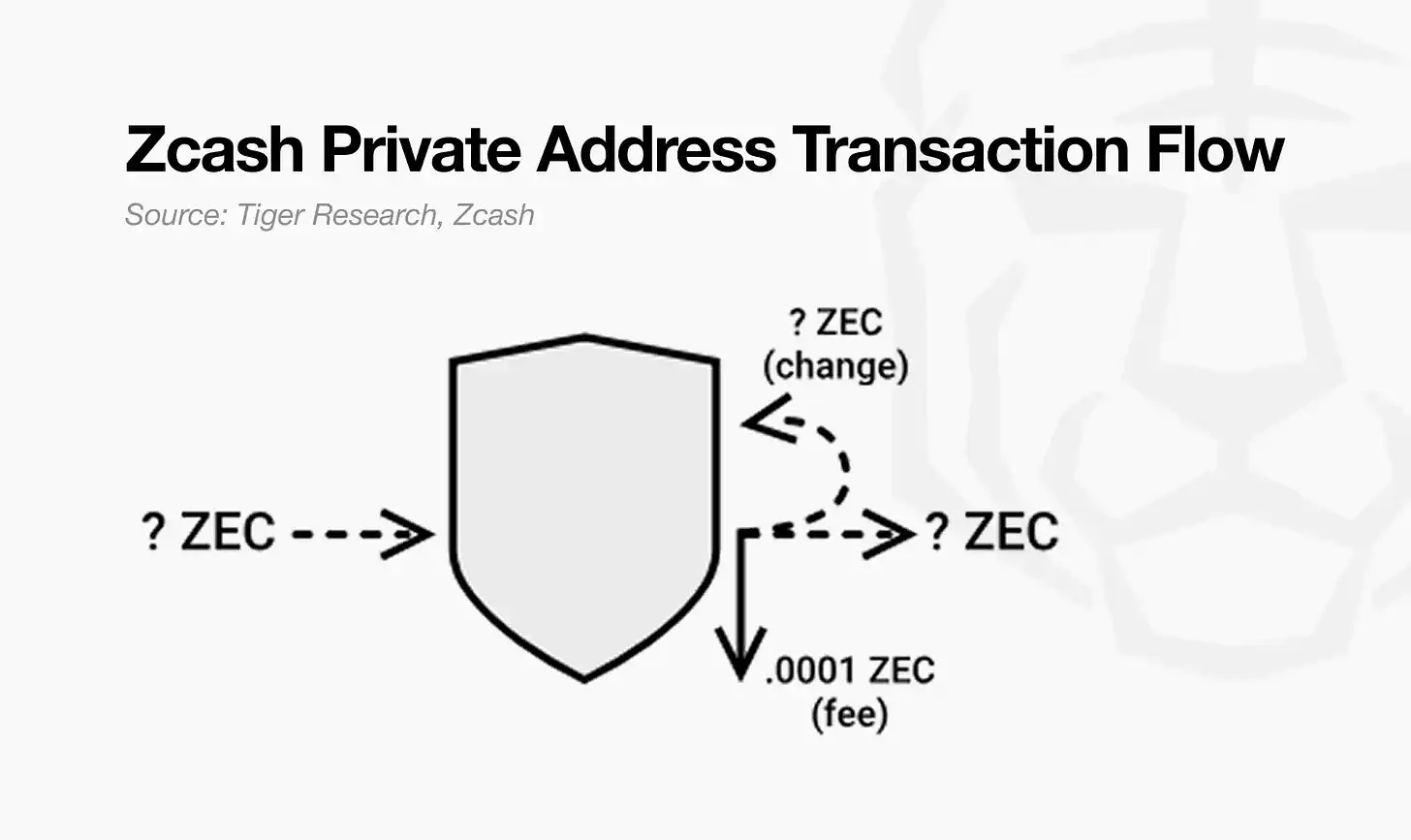

La confidentialité sélective fonctionne sur des hypothèses différentes. Les transactions sont publiques par défaut, mais les utilisateurs peuvent choisir de rendre des transactions spécifiques privées en utilisant des adresses activant la confidentialité désignées.

Zcash en est un exemple explicite. Lors de l'initiation d'une transaction, l'utilisateur peut choisir entre deux types d'adresses :

- Adresses transparentes : Tous les détails de la transaction sont visibles publiquement, similaires à Bitcoin.

- Adresses blindées (shielded) : Les détails de la transaction sont chiffrés et cachés.

Source : Tiger Research

Le graphique ci-dessus illustre quels éléments Zcash peut chiffrer lors de l'utilisation d'adresses blindées. Les transactions envoyées vers des adresses blindées sont enregistrées sur la blockchain, mais leur contenu est stocké dans un état chiffré.

Bien que l'existence de la transaction reste visible, les informations suivantes sont cachées :

- Type d'adresse : Utilisation d'adresses blindées (Z) au lieu d'adresses transparentes (T).

- Enregistrement de la transaction : Le registre confirme qu'une transaction a eu lieu.

- Montant, expéditeur, destinataire : Tous sont chiffrés, impossibles à observer de l'extérieur.

- Droits de visualisation : Seules les parties à qui une clé de visualisation a été accordée peuvent inspecter les détails de la transaction.

C'est le cœur de la confidentialité sélective. La transaction reste sur la chaîne, mais l'utilisateur contrôle qui peut voir son contenu. Si nécessaire, l'utilisateur peut partager la clé de visualisation pour prouver les détails de la transaction à une autre partie, tandis que tous les autres tiers n'ont toujours pas accès à cette information.

3. Pourquoi les institutions financières préfèrent la confidentialité sélective

La plupart des institutions financières ont des obligations de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML/CFT) pour chaque transaction. Elles doivent conserver en interne les données de transaction et répondre immédiatement aux demandes des régulateurs ou des organismes de surveillance.

Cependant, dans un environnement construit sur une confidentialité entièrement anonyme, toutes les données de transaction sont cachées de manière irréversible. Parce que les informations ne peuvent en aucune condition être accessibles ou divulguées, les institutions sont structurellement incapables de remplir leurs obligations de conformité.

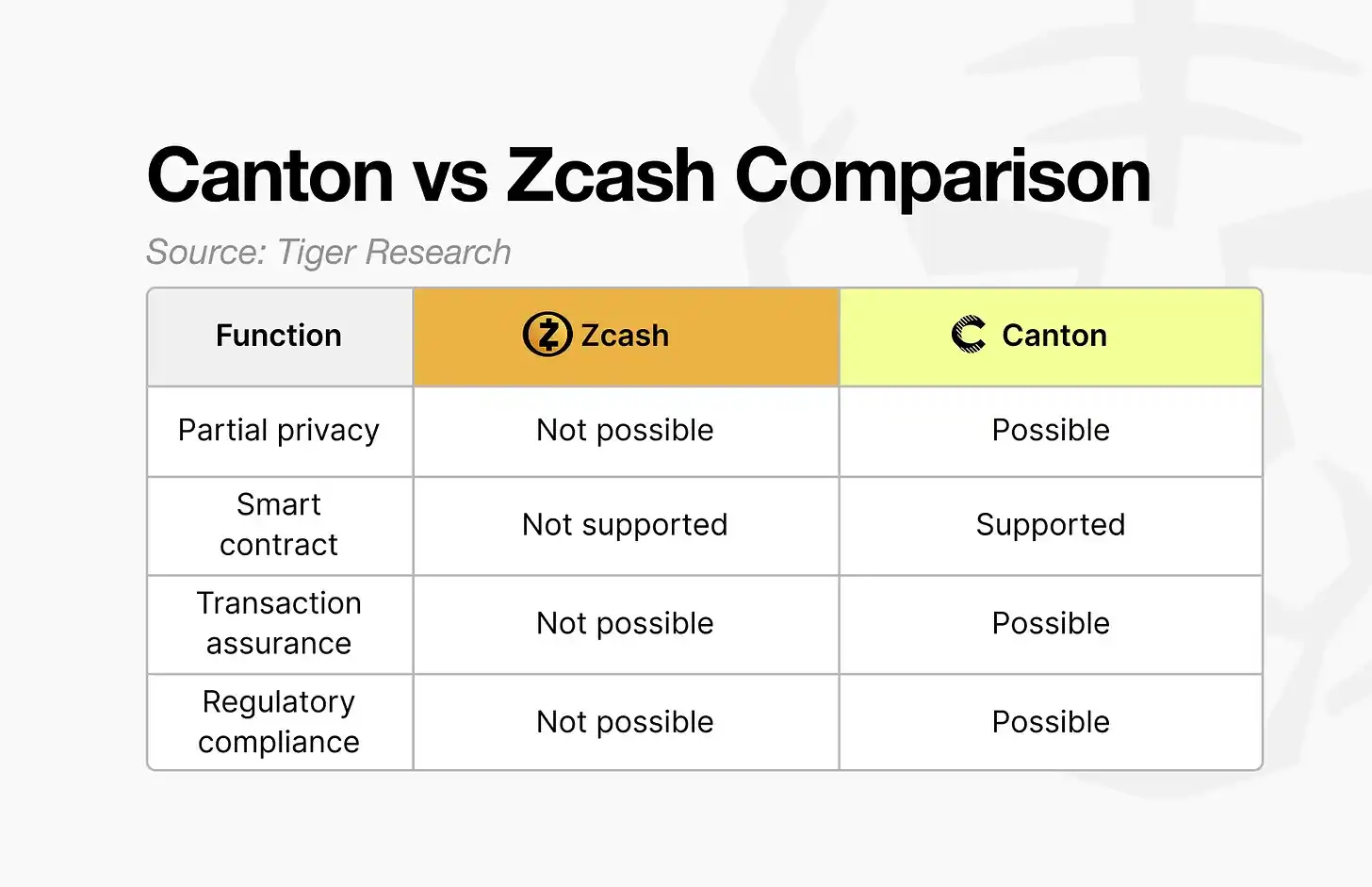

Un exemple représentatif est Canton Network, qui a été adopté par la Depository Trust & Clearing Corporation (DTCC) et est actuellement utilisé par plus de 400 entreprises et institutions. En revanche, Zcash, bien que également un projet de confidentialité sélective, a une adoption institutionnelle très limitée dans le monde réel.

Quelle est la raison de cette différence ?

Source : Tiger Research

Zcash offre une confidentialité sélective, mais les utilisateurs ne peuvent pas choisir quelles informations divulguer. Au lieu de cela, ils doivent choisir de divulguer ou non la transaction entière.

Par exemple, dans une transaction où « A envoie 100 dollars à B », Zcash ne permet pas de cacher uniquement le montant. La transaction elle-même doit être entièrement cachée ou entièrement divulguée.

Dans les transactions institutionnelles, différentes parties prenantes ont besoin d'informations différentes. Tous les participants n'ont pas besoin d'accéder à toutes les données d'une seule transaction. Cependant, la structure de Zcash impose un choix binaire entre une divulgation complète et une confidentialité totale, la rendant inadaptée aux flux de travail des transactions institutionnelles.

En revanche, Canton permet de diviser les informations de transaction en composants distincts pour les gérer. Par exemple, si un régulateur demande uniquement le montant d'une transaction entre A et B, Canton permet à l'institution de ne fournir que cette information spécifique. Cette fonctionnalité est rendue possible par Daml, le langage de smart contract utilisé par Canton Network.

Les autres raisons de l'adoption de Canton par les institutions sont détaillées dans une précédente recherche sur Canton.

4. La blockchain de confidentialité à l'ère institutionnelle

Les blockchains de confidentialité évoluent avec les changements de demande.

Les premiers projets comme Monero visaient à protéger l'anonymat des individus. Cependant, alors que les institutions financières et les entreprises commencent à entrer dans l'environnement blockchain, la signification de la confidentialité a changé.

La confidentialité n'est plus définie comme le fait de rendre les transactions invisibles pour tous. Au lieu de cela, l'objectif central est devenu de protéger les transactions tout en satisfaisant toujours aux exigences réglementaires.

Ce changement explique pourquoi des modèles de confidentialité sélective comme Canton Network gagnent en attention. Les institutions ont besoin de plus qu'une simple technologie de confidentialité ; elles ont besoin d'une infrastructure conçue pour correspondre aux flux de travail réels des transactions financières.

Pour répondre à ces demandes, davantage de projets de confidentialité axés sur les institutions continuent d'émerger. À l'avenir, le facteur de différenciation clé sera l'efficacité avec laquelle la technologie de confidentialité peut être appliquée à des environnements transactionnels réels.

Des formes alternatives de confidentialité, en opposition à la tendance actuelle axée sur les institutions, pourraient émerger. Cependant, à court terme, les blockchains de confidentialité continueront probablement à se développer autour des transactions institutionnelles.