Lorsque Bitwise a publié son rapport de perspectives 2026, l'une de ses conclusions a immédiatement suscité un vif débat : les actions natives de la cryptographie comme Coinbase et MicroStrategy, ainsi que les sociétés minières cotées, pourraient surperformer significativement les actions technologiques traditionnelles du Nasdaq. La raison est simple, mais aussi controversée. Bitwise estime que ces entreprises disposent d'un effet de levier intrinsèque lié au cycle des cryptomonnaies, que les sociétés technologiques traditionnelles n'ont pas.

MicroStrategy est l'exemple le plus polarisant. En privé, elle est souvent décrite comme une bombe à retardement – un substitut du Bitcoin excessivement endetté, condamné à s'effondrer si les prix restent bas durablement. Pourtant, c'est précisément ce scepticisme général qui rend ce cas fascinant. Historiquement, les rendements excédentaires proviennent rarement d'un consensus ; ils apparaissent souvent là où les opinions divergent le plus.

Avant de juger si MicroStrategy représente une fragilité systémique ou une complexité financière, il est nécessaire d'aller au-delà des comparaisons superficielles et d'examiner attentivement le fonctionnement réel de sa stratégie.

Le levier Bitcoin de MicroStrategy n'est pas un financement par dette traditionnel

À première vue, cette critique semble raisonnable. MicroStrategy emprunte de l'argent pour acheter du Bitcoin, et fait face à un risque de baisse si le prix descend en dessous de son coût d'acquisition moyen. De ce point de vue, un échec semble inévitable lors d'un marché baissier prolongé.

Cependant, ce cadre suppose implicitement un modèle de levier traditionnel – prêts à court terme, taux d'intérêt élevés et liquidations forcées. La structure du bilan de MicroStrategy est fondamentalement différente.

La société finance principalement ses achats de Bitcoin via des obligations convertibles et des obligations senior non garanties. La plupart de ces obligations ont un taux d'intérêt nul ou très faible, et arrivent à échéance majoritairement entre 2027 et 2032. Il est crucial de noter que ces obligations ne comportent pas de mécanismes d'appel de marge ou de liquidation forcée basée sur le prix. Tant que la société peut payer les intérêts minimaux, elle n'est pas forcée de vendre ses bitcoins à bas prix.

Cette distinction est cruciale. Un levier avec risque de liquidation forcée se comporte radicalement différemment d'un levier conçu autour du temps et des options.

La trésorerie de MicroStrategy soutient l'investissement Bitcoin à long terme

Une autre idée reçue courante est que MicroStrategy a abandonné son activité opérationnelle et dépend maintenant entièrement de l'appréciation du Bitcoin. Mais en réalité, la société reste un fournisseur de logiciels d'entreprise rentable.

Son activité principale d'analyse et de logiciels génère environ 120 millions de dollars de revenus trimestriels, produisant un flux de trésorerie stable qui aide à payer les charges d'intérêts. Bien que cette activité ne représente qu'une petite partie de la capitalisation boursière totale de la société, elle joue un rôle crucial du point de vue du crédit. Elle fournit la liquidité nécessaire pour maintenir la structure capitalistique pendant les périodes de pression prolongée sur le marché.

Le temps est le deuxième avantage structurel. Comme l'échéance de la dette est dans plusieurs années, MicroStrategy n'a pas besoin d'une hausse immédiate du prix du Bitcoin. Ce n'est que si le prix du Bitcoin chute bien en dessous de son prix moyen et y reste pendant plusieurs années que la société ferait face à une réelle pression.

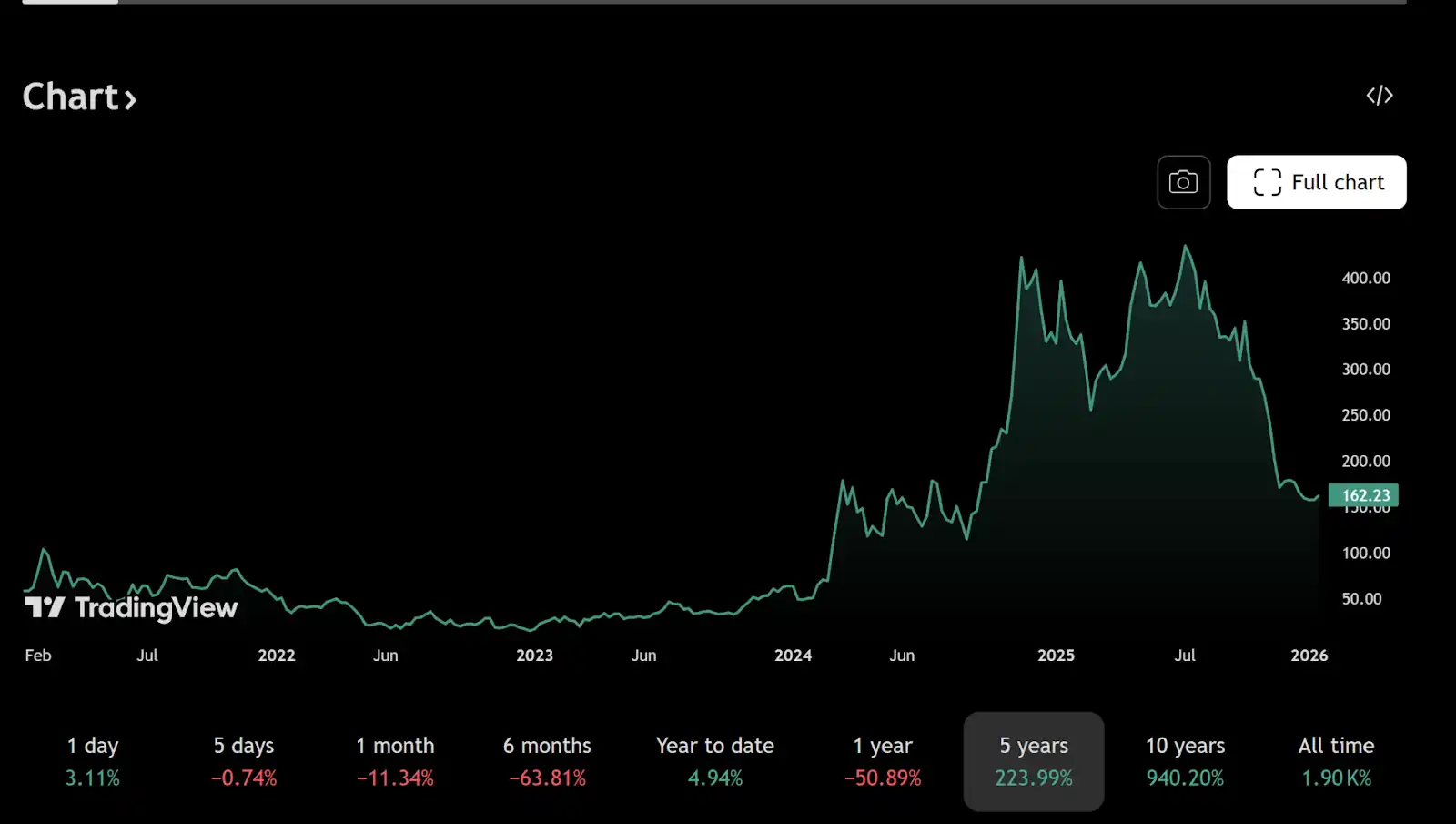

Au 30 décembre 2025, MicroStrategy détenait environ 672 500 bitcoins, avec un coût d'acquisition moyen proche de 74 997 dollars. Ce chiffre est souvent utilisé pour étayer les arguments baissiers, mais se concentrer uniquement sur le prix au comptant ignore les gains asymétriques intégrés dans son passif.

Les obligations convertibles de MicroStrategy créent une option asymétrique sur le Bitcoin

Les obligations convertibles introduisent une structure de remboursement souvent mal comprise. Si le cours de l'action de MicroStrategy augmente significativement – généralement en raison d'une hausse du prix du Bitcoin – les détenteurs d'obligations peuvent choisir de convertir leurs obligations en actions, plutôt que de demander le remboursement du principal.

Par exemple, certaines obligations émises en 2025 et arrivant à échéance en 2030 ont un prix de conversion d'environ 433 dollars par action, bien supérieur au cours actuel d'environ 155 dollars. Au prix actuel, la conversion n'est pas rationnelle, donc la société ne paie que des intérêts minimaux.

Si le Bitcoin monte significativement, la valeur des actions s'étendra, et une partie de la dette peut être effectivement éliminée par conversion. Si le prix du Bitcoin stagne mais ne s'effondre pas, MicroStrategy peut continuer à fonctionner en ne payant que des intérêts très bas. Ce n'est que si le prix du Bitcoin chute aux alentours de 30 000 dollars et y reste jusqu'à la fin des années 2020 qu'une déleveraging forcé deviendrait une préoccupation sérieuse.

Ce scénario est possible, mais bien plus extrême que ce que de nombreux commentaires superficiels laissent entendre.

La stratégie Bitcoin de MicroStrategy est un jeu macro monétaire

À un niveau plus profond, MicroStrategy ne spécule pas seulement sur le prix du Bitcoin. Elle exprime une opinion sur l'avenir du système monétaire mondial, en particulier sur le pouvoir d'achat à long terme du dollar.

En émettant des obligations à long terme à faible taux d'intérêt libellées en dollars, la société effectue essentiellement une vente à découvert sur la monnaie fiduciaire. Si l'expansion monétaire se poursuit et que l'inflation reste élevée, la valeur réelle de ses dettes se dépréciera avec le temps. Le Bitcoin, dont l'offre est fixée à 21 millions d'unités, est l'actif de couverture de cette transaction.

C'est pourquoi la comparaison de MicroStrategy à un trader à effet de levier imprudent est à côté de la plaque. La stratégie ressemble plus à un investissement macro à long terme qu'à une spéculation à court terme. Dans un environnement où la dette peut être évitée par l'inflation, emprunter une monnaie qui se déprécie pour acquérir un actif numérique rare est une pratique classique.

En bref, si le dollar vaut moins dans le futur qu'aujourd'hui, rembourser une dette nominale deviendra plus facile avec le temps. Plus la durée de la dette est longue et le taux d'intérêt bas, plus cet effet est prononcé.

Pourquoi les investisseurs particuliers interprètent mal la stratégie de levier Bitcoin de MicroStrategy

Les investisseurs particuliers évaluent souvent le levier à travers le prisme de leurs finances personnelles. Les prêts doivent être remboursés, les pertes se matérialisent rapidement, et le levier est intrinsèquement risqué. Le financement d'entreprise à grande échelle suit un ensemble de règles différentes.

MicroStrategy peut refinancer, prolonger la dette, émettre des actions ou restructurer sa dette, ce qui est impossible pour un individu. Tant que les marchés de capitaux restent ouverts et que la crédibilité de l'entreprise est maintenue, le temps devient un actif plutôt qu'un passif.

Cette différence de perspective explique pourquoi la stratégie de Michael Saylor semble souvent téméraire aux yeux des outsiders. En réalité, tant que l'on accepte ses hypothèses centrales – la dépréciation monétaire à long terme et la persistance du Bitcoin comme réserve de valeur mondiale – la stratégie est logique en interne.

Bitwise, les actions cryptos et le potentiel de hausse du levier Bitcoin

Dans cette optique, l'optimisme de Bitwise concernant les actions liées aux cryptomonnaies est plus compréhensible. Des entreprises comme MicroStrategy et Coinbase ne sont pas seulement des acteurs de l'écosystème crypto ; elles y sont structurellement liées.

Lorsque le cycle crypto devient haussier, leur rentabilité, leur bilan et leur valorisation boursière peuvent se développer plus rapidement que celles des sociétés technologiques traditionnelles. Cet effet de levier amplifie le risque de baisse, mais pendant les phases d'expansion spéculative, le marché récompense rarement une exposition linéaire, mais plutôt la convexité.

Conclusion : MicroStrategy ressemble plus à une option d'achat sur le Bitcoin qu'à une bombe à retardement

MicroStrategy n'est ni un succès garanti, ni sur le point de s'effondrer. La comparer à une bombe à retardement est une simplification excessive qui ignore à la fois sa structure capitalistique et son intention stratégique. En réalité, elle ressemble plus à une grande option d'achat sur le Bitcoin, négociée publiquement – financée par une dette à long terme à faible coût, et soutenue par une entreprise opérationnelle génératrice de trésorerie.

Que cela s'avère visionnaire ou désastreux à long terme dépendra de la trajectoire future du Bitcoin et de la crédibilité du système de monnaie fiduciaire dans la prochaine décennie. Cependant, il est clair qu'il ne s'agit pas d'un pari naïf, mais d'un investissement macro soigneusement orchestré utilisant des outils institutionnels.

Sur les marchés financiers, ce sont souvent ces structures inconfortables et fortement contestées qui produisent les résultats les plus asymétriques.

Lecture recommandée :

Why Gold Is Surging: Central Banks, Sanctions, and Trust-1

Gold Front-Runs QE as Bitcoin Waits for Liquidity-2