Metaplanet, une entreprise japonaise de trésorerie Bitcoin, est sur le point de commencer à être cotée aux États-Unis via des American Depositary Receipts (ADR).

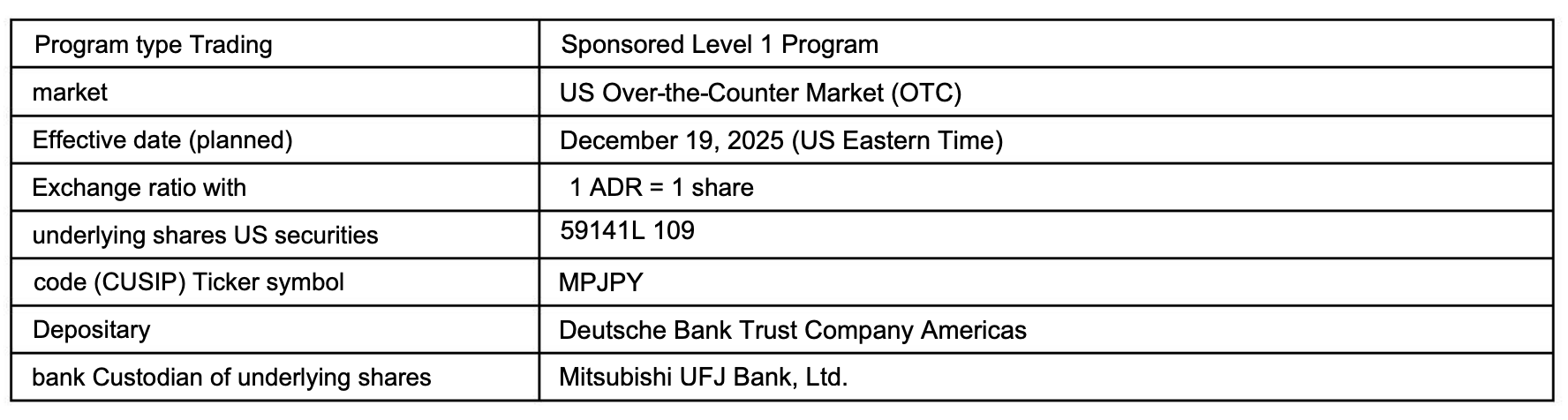

La cotation des ADR de Metaplanet devrait commencer vendredi, avec ses actions libellées en dollars américains sur le marché de gré à gré (OTC) sous le symbole MPJPY, selon une annonce.

« Cela reflète directement les retours des investisseurs de détail et institutionnels américains cherchant un accès plus facile à nos actions », a déclaré Simon Gerovich, PDG de Metaplanet, dans un post sur X vendredi, ajoutant que ce lancement marque une nouvelle étape vers un accès mondial plus large à l'entreprise.

Le programme d'ADR de Metaplanet est lancé via un accord de fiducie de niveau parrainé avec Deutsche Bank Trust Company Americas, agissant comme dépositaire, et MUFG Bank comme gardien au Japon.

Les ADR ne visent pas à lever des capitaux, déclare Metaplanet

Les American Depositary Receipts sont des instruments financiers émis par des banques américaines qui représentent des actions d'entreprises non américaines, permettant aux investisseurs américains d'acheter et de vendre des actions de sociétés étrangères sans avoir à trader directement sur les bourses étrangères.

« Les ADR ne visent pas à collecter des fonds, mais à financer l'émission d'actions ordinaires et d'actions privilégiées par l'entreprise », a déclaré Metaplanet.

Le programme d'ADR diffère de l'offre MTPLF de Metaplanet, qui a commencé à être cotée sur le marché OTCQX d'OTC Markets Group en décembre 2024.

« Il [MTPLF] n'est pas basé sur un programme d'ADR parrainé », a noté l'entreprise dans l'annonce.

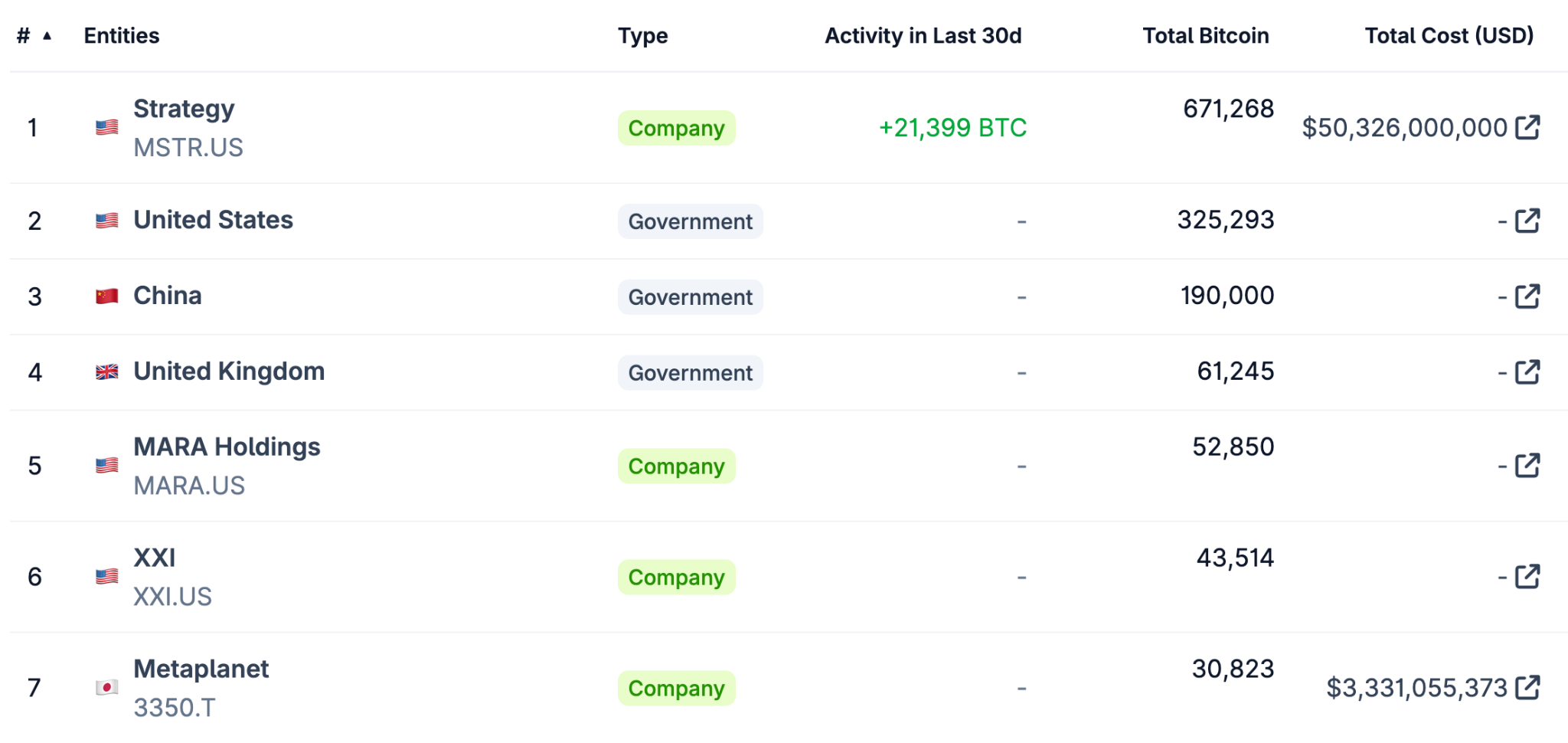

Metaplanet n'a acheté aucun Bitcoin depuis septembre

Le lancement du programme d'ADR MPJPY de Metaplanet intervient alors que l'achat de Bitcoin (BTC) par l'entreprise est au point mort. Après avoir acquis environ 29 000 Bitcoin en 2025, Metaplanet a interrompu ses achats en septembre, son acquisition la plus récente datant du 29 septembre, selon les données de Bitbo.

Depuis le lancement de sa stratégie d'acquisition de Bitcoin en avril 2024, Metaplanet a accumulé un total de 30 823 BTC, émergeant comme l'une des plus grandes trésoreries d'actifs numériques au monde aux côtés de MicroStrategy de Michael Saylor.

L'arrêt des achats de BTC par Metaplanet est survenu alors que la valeur d'entreprise de Metaplanet est tombée en dessous de la valeur de ses détentions de Bitcoin à la mi-octobre, suscitant des inquiétudes dans l'industrie.

Plusieurs entreprises DAT ont également connu de fortes baisses de leurs cours boursiers après un fort rallye en juillet 2025.

En rapport : MicroStrategy ajoute près de 1 milliard de dollars en Bitcoin alors que la baisse du marché pèse sur l'action MSTR

Le ratio de la valeur de marché sur la valeur nette d'inventaire Bitcoin (mNAV) de Metaplanet — un ratio entre la valeur de l'entreprise et ses détentions de BTC — s'est depuis redressé au-dessus de 1, se situant à 1,12 au moment de la publication, selon les données officielles rapportées par l'entreprise.