Auteur : Frank, PANews

Après la forte baisse du marché des cryptos le 11.10, le marché semble être entré dans une longue période de "calme". Pour la plupart des investisseurs, plutôt que de prédire les hausses et les baisses, il est probablement plus important de comprendre dans quelle mesure la liquidité du marché actuel s'est rétablie après le choc du 11.10. De plus, comment les capitaux dominants sur le marché perçoivent-ils l'évolution future ?

Pour cela, PANews tente d'analyser la structure des capitaux du marché actuel à travers plusieurs données telles que la profondeur du carnet d'ordres, le marché des options et les stablecoins. La conclusion finale est la suivante : le marché ne semble pas avoir connu une véritable reprise, mais est plutôt plongé dans un état de division structurelle caractérisé par une liquidité en baisse continue et une accélération de la défense des capitaux institutionnels.

Liquidité microéconomique : Un équilibre fragile et la disparition des ordres d'achat

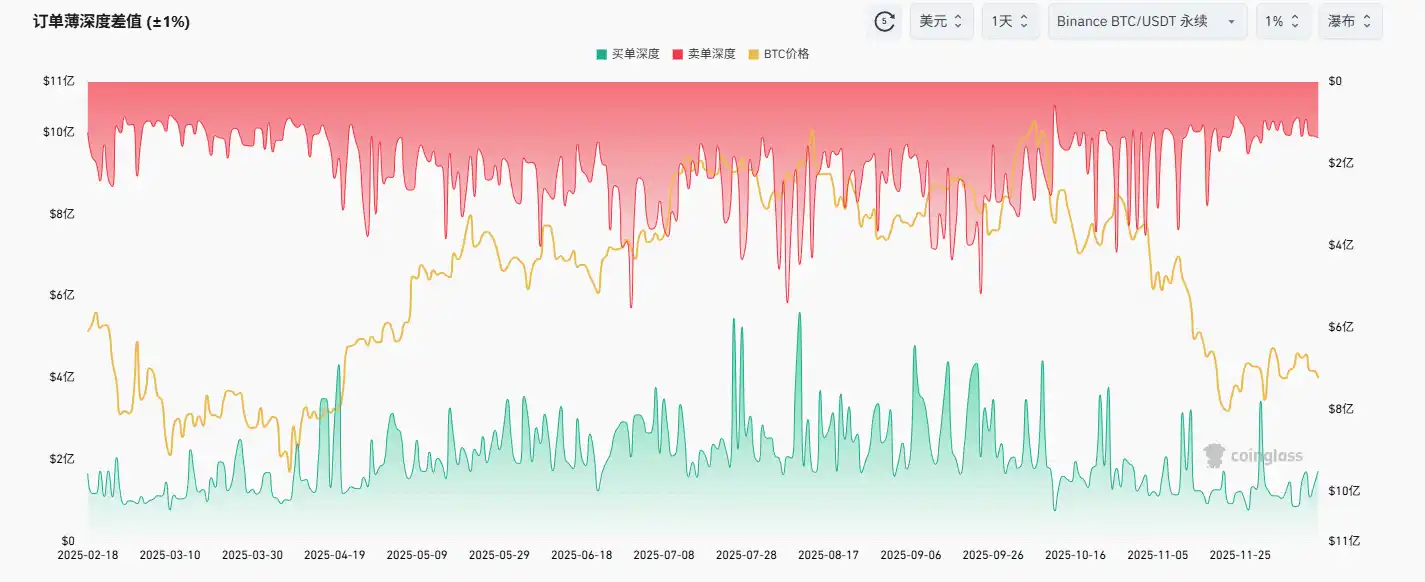

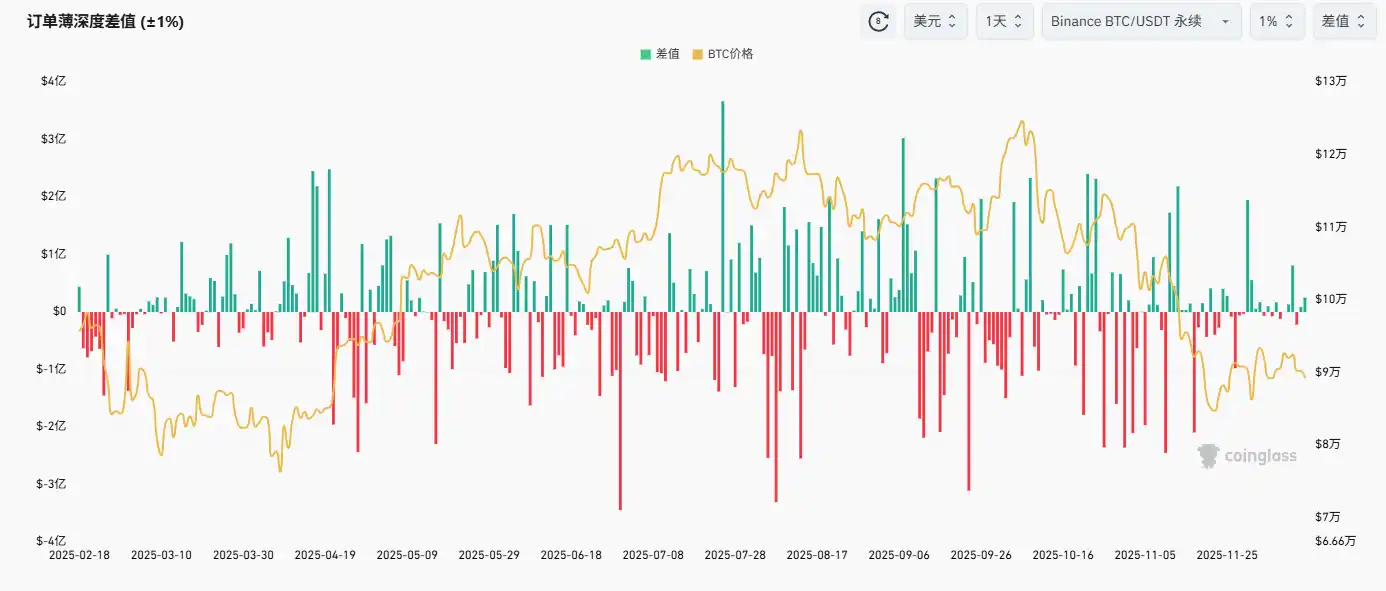

Pour comprendre la situation actuelle de la liquidité, l'écart de profondeur des ordres est l'indicateur le plus direct pour illustrer le problème.

Prenons l'exemple du graphique de profondeur de la paire de trading perpétuelle BTC/USDT sur Binance. On peut clairement voir qu'à partir du mois d'octobre, la profondeur du carnet d'ordres d'achat est devenue de plus en plus faible, passant d'une profondeur généralement supérieure à 200 millions de dollars à une fourchette de 100 à 200 millions. La profondeur des ordres d'achat a également considérablement diminué, se maintenant en dessous de 200 millions.

En termes d'écart, la différence de profondeur entre les ordres longs et courts est également devenue nettement plus équilibrée récemment, avec des écarts de seulement environ 10 millions de dollars pendant plusieurs jours en novembre. Ces données indiquent que le marché dans son ensemble est entré dans un état d'équilibre relatif entre les positions longues et courtes, mais avec une liquidité en baisse continue.

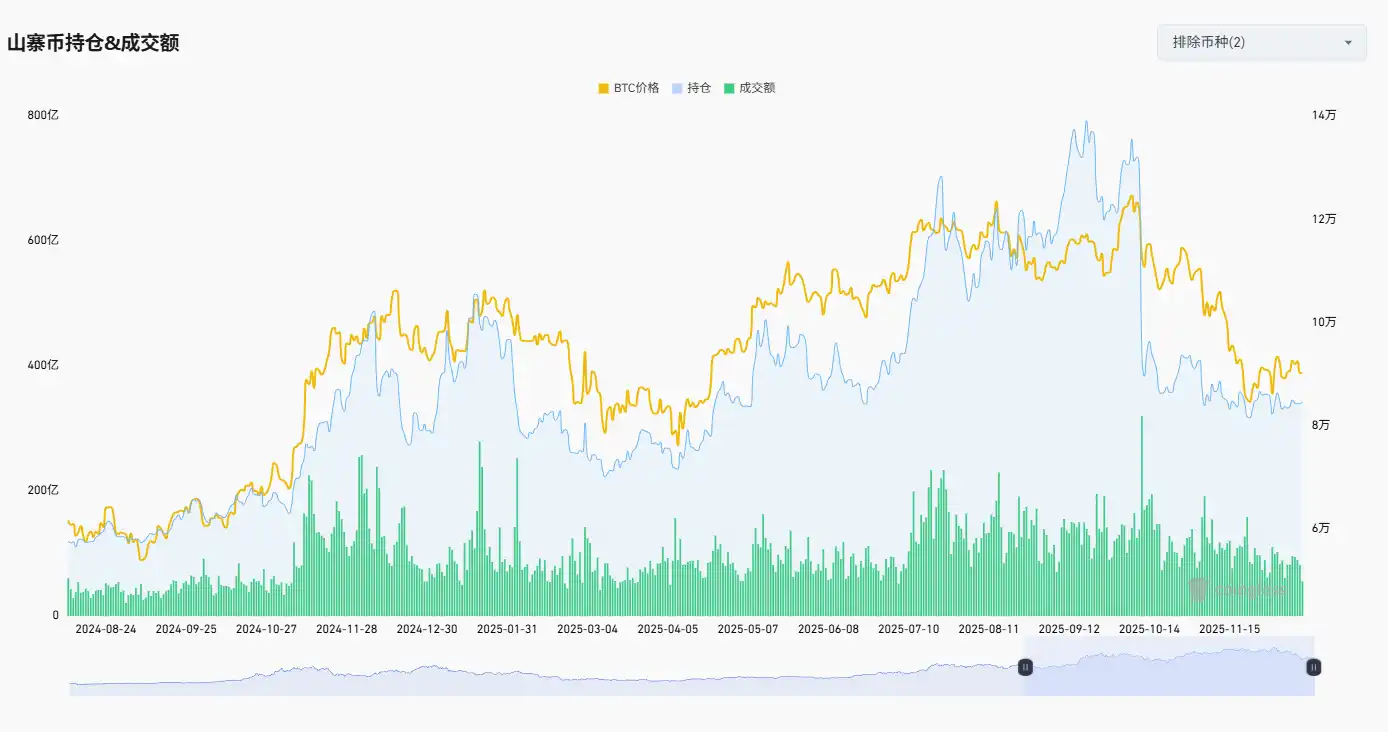

En ce qui concerne l'open interest, l'open interest total des altcoins (à l'exclusion du BTC et de l'ETH) n'a pas montré de signes de croissance alors que les prix atteignaient des points bas, mais a plutôt également diminué. En comparaison, le marché a également connu une correction profonde en avril, mais à cette époque, après que les prix eurent atteint des points bas, l'open interest total du marché avait considérablement augmenté (et cette augmentation était même intervenue avant que les prix n'atteignent leur point le plus bas).

Parallèlement, le volume sur le marché des futures d'altcoins est également en contraction, sans montrer de signe de croissance significative du volume déclenchée par des achats à la baisse. D'après ces données, le marché des altcoins est entré dans un état de désintérêt.

Marché des options : Les petits investisseurs achètent des billets de loterie, les acteurs majeurs sont baissiers

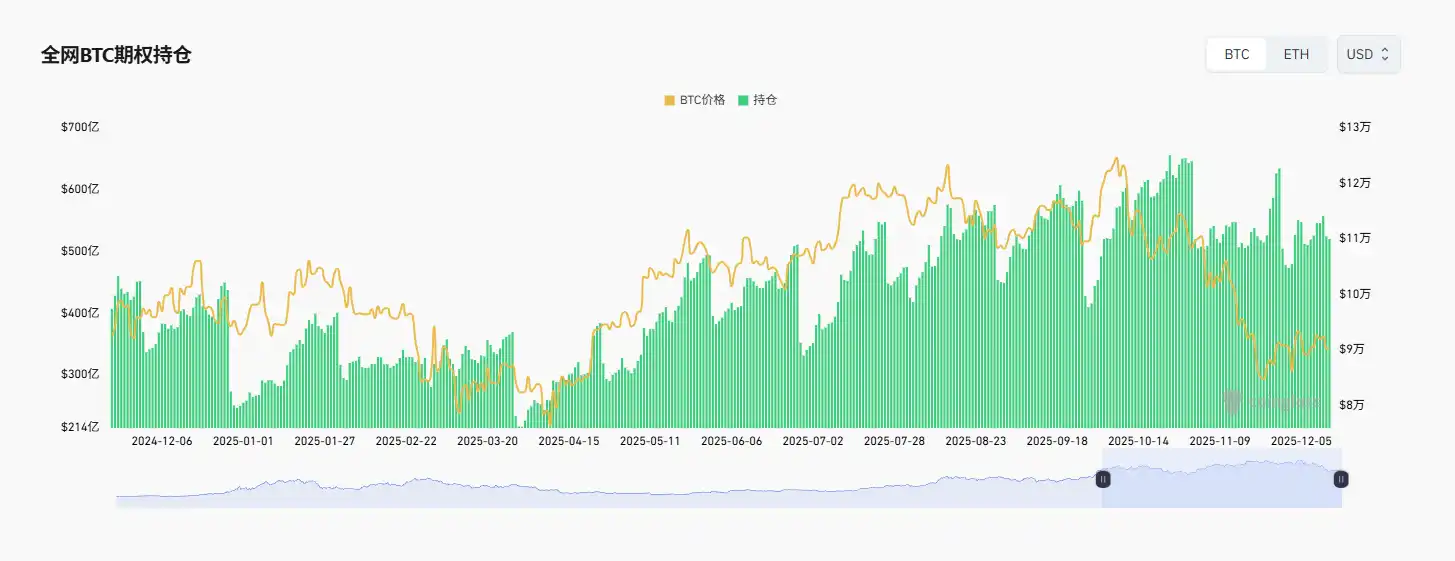

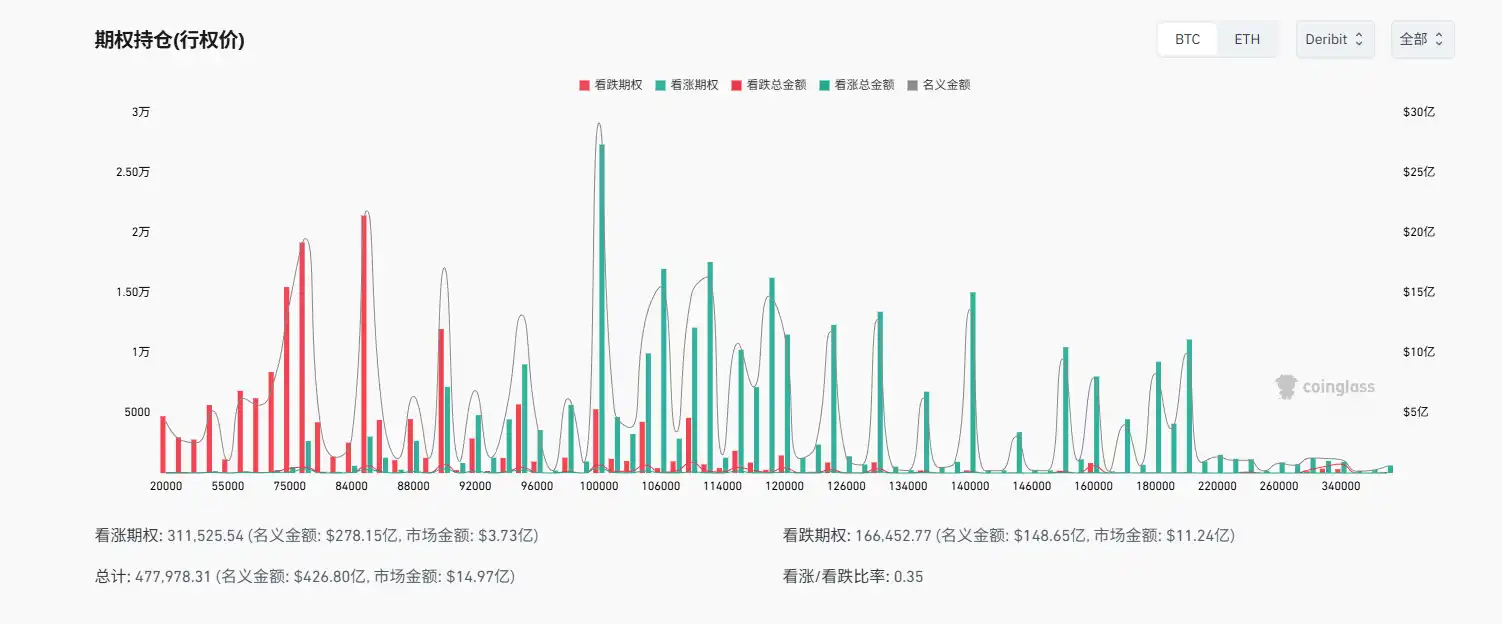

Une autre donnée est assez intéressante. Les données du ratio open interest options cryptos / open interest contrats cryptos montrent que la part des options BTC a grimpé en flèche depuis le début de l'année, dépassant même 100 % à son maximum, et se maintient actuellement autour de 90 %. Auparavant, la part des options BTC se maintenait généralement autour de 60 %. Autrement dit, le marché du BTC, autrefois dominé par les contrats futures, est désormais complètement dominé par les contrats d'options. Cependant, le ratio options cryptos / contrats cryptos de l'ETH est tombé à un niveau très bas cette année, autour de 30 %.

Derrière ces données se cachent deux problèmes. Le premier est que le marché du BTC est désormais entièrement contrôlé par les institutions et les hedge funds, tandis que l'ETH et les autres altcoins ne semblent plus être des options de trading pour ces institutions et hedge funds. L'autre point clé est que pour prédire le marché du BTC, les données du marché des options deviennent plus importantes. Nous pouvons également observer cette tendance dans l'open interest total des options BTC, qui reste élevé malgré la baisse des prix.

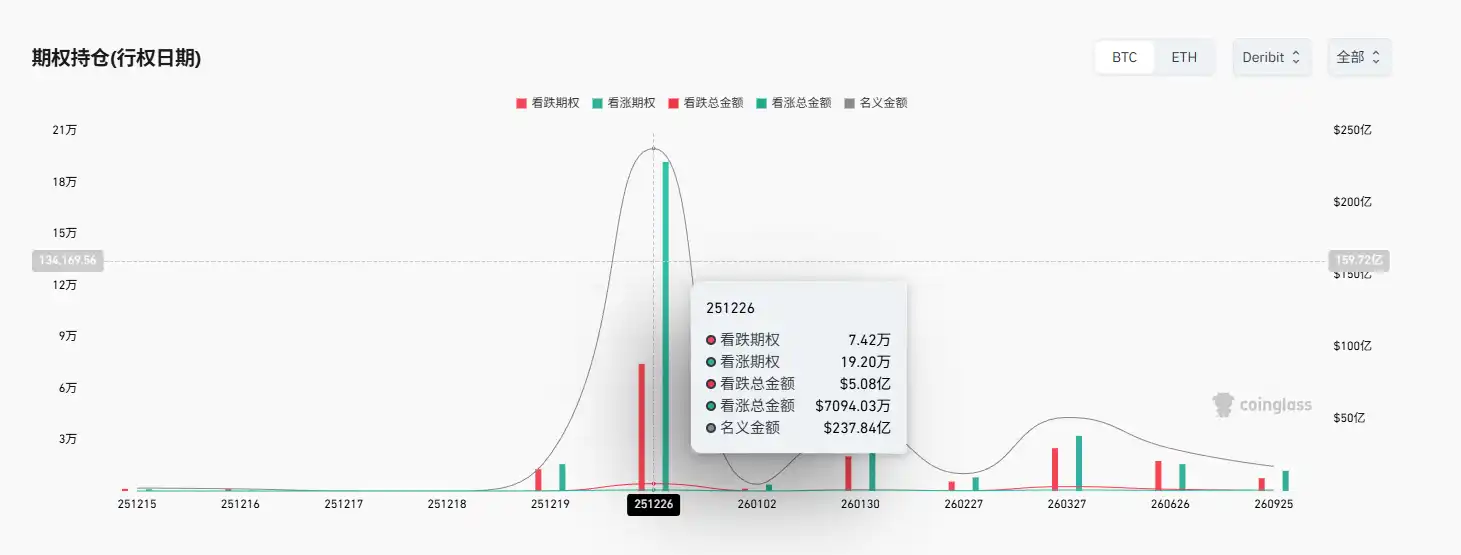

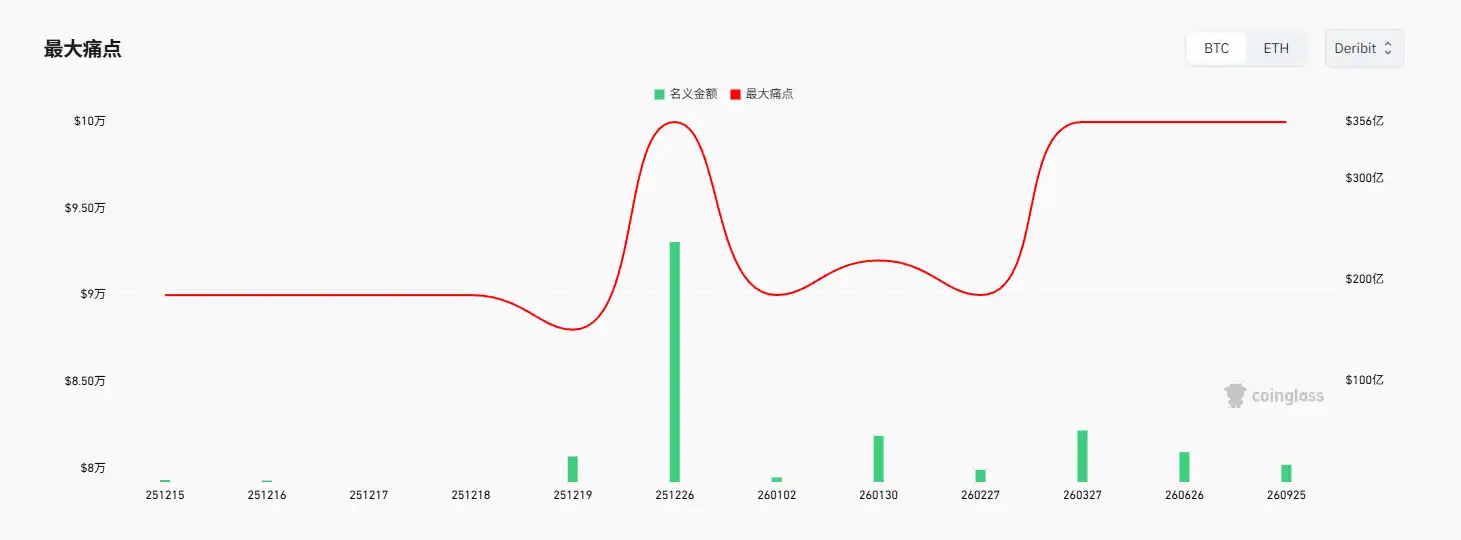

Par conséquent, la date d'expiration des options et le point de douleur maximal (max pain) sont devenus des indicateurs de référence importants pour le marché actuel du BTC. Selon les données actuelles, la prochaine date d'exercice importante des options est le 26 décembre. À cette date, le volume total des calls (options d'achat) atteint 192 000, tandis que le volume total des puts (options de vente) n'est que de 74 200. Cependant, le montant total de ces puts s'élève à 508 millions de dollars, tandis que le montant total des calls n'est que de 71,25 millions. Ces données inversées indiquent que les calls actuels sont très bon marché (environ 370 dollars), tandis que les puts sont très chers (jusqu'à 6 800 dollars).

En combinant cela avec la distribution des prix d'exercice des options, nous pouvons voir que la majorité des calls sont distribués au-dessus du prix de 100 000 dollars, ce qui rend très improbable leur exercice le 26 décembre. Par conséquent, bien que ces calls soient nombreux, ils s'apparentent davantage à des objectifs spéculatifs de type "achat de billet de loterie". En revanche, un grand nombre de puts ont des prix d'exercice concentrés autour de 85 000 dollars et en dessous. Parallèlement, le montant marché des puts a atteint 1,124 milliard de dollars, tandis que le montant marché des calls n'était que de 373 millions de dollars (la prime payée par les investisseurs pour acheter les options). En résumé, bien qu'il y ait plus de personnes optimistes, en réalité, plus de capitaux (environ 75 %) parient sur une baisse ou se protègent contre une baisse.

De plus, le point de douleur maximal actuel est le seuil des 100 000 dollars. Cela indique également que le prix de 100 000 dollars pourrait devenir le point focal de la concurrence entre vendeurs et acheteurs d'options ce mois-ci. Pour les market makers (vendeurs d'options), ils sont probablement les principaux acteurs haussiers sur le marché actuel ; s'ils parviennent à pousser le prix autour de 100 000 dollars, ils seront les grands gagnants.

Mais pour les institutions qui ont investi des sommes importantes dans l'achat de puts, la plupart utilisent probablement les options pour couvrir le risque de baisse de leur portefeuille spot. Bien qu'essentiellement, leur choix baissier soit principalement défensif, le fait qu'ils placent encore des capitaux dans des puts malgré leur coût élevé indique que leur sentiment concernant l'évolution future du marché est nettement pessimiste.

Stablecoins : Retrait des acteurs conformes, capitaux spéculatifs en observation

Outre les données sur les options et le carnet d'ordres, les données sur les stablecoins sont également un indicateur important pour juger de la liquidité et de la direction du marché actuel. En particulier, les flux de stablecoins vers les exchanges. Cependant, ces données révèlent également des divergences marquées sur le marché.

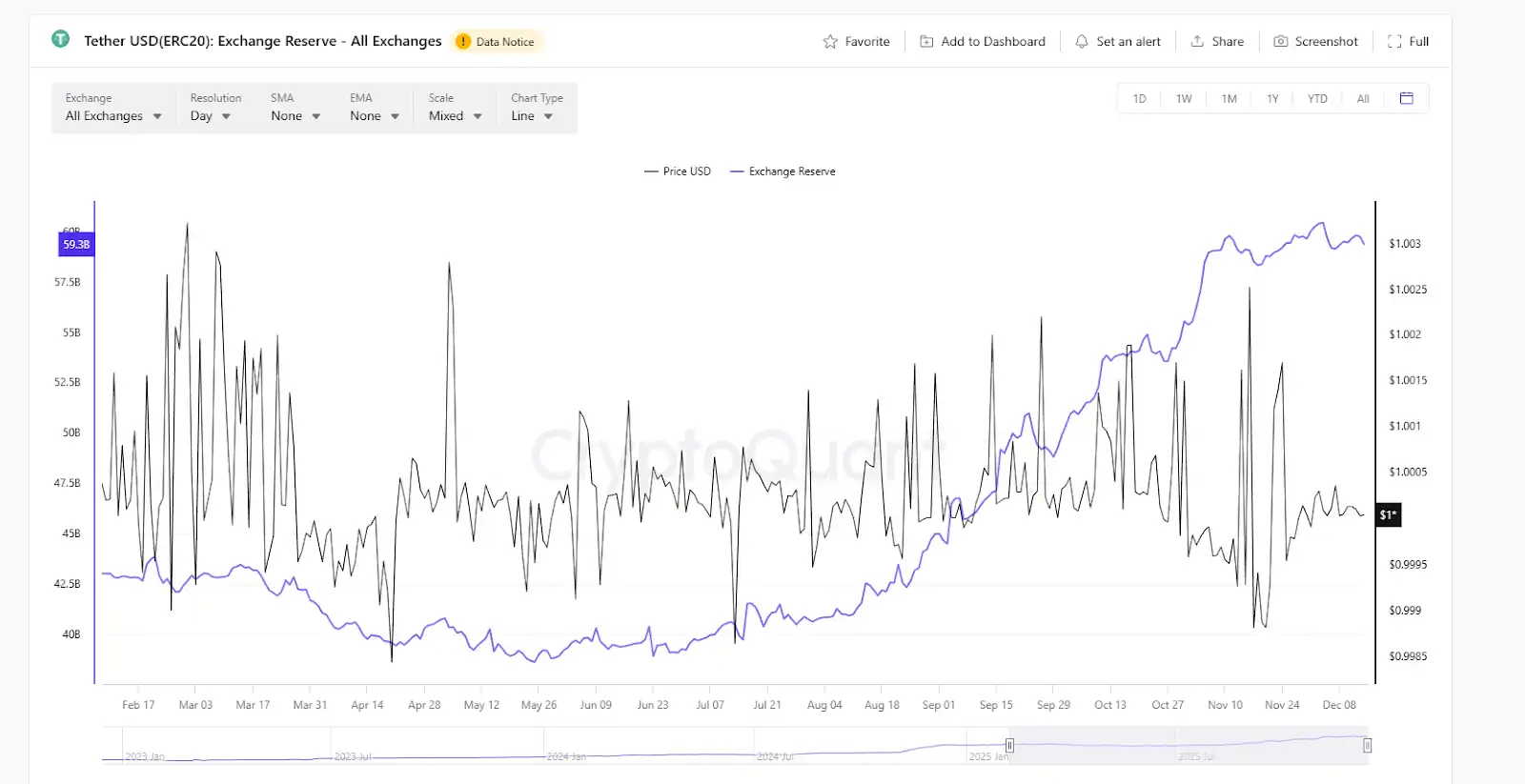

Selon les données de CryptoQuant, les réserves de stablecoins USDT sur les exchanges ont été en tendance haussière cette année et ont maintenu cette dynamique récemment. Le 4 décembre, les réserves d'USDT sur les exchanges ont atteint un pic historique de 60,4 milliards de dollars. Et actuellement, elles se maintiennent autour du niveau élevé de 60 milliards de dollars. En tant que principal actif de pricing sur les exchanges non conformes du marché, la croissance continue des réserves d'USDT sur les exchanges indique qu'une grande quantité de capitaux spéculatifs restent en position de pari ou prêts à acheter à la baisse. Compte tenu de la baisse actuelle de l'open interest, on peut sentir qu'une grande partie des capitaux spéculatifs sont actuellement dans un état d'observation.

L'USDC présente un tableau complètement différent. Depuis fin novembre, de grandes quantités d'USDC ont été retirées des exchanges, les réserves sur les exchanges étant passées de 15 milliards de dollars à environ 9 milliards de dollars, soit une baisse de 40 %. L'USDC, en tant que leader des stablecoins conformes, a pour principaux utilisateurs des institutions américaines, des fonds conformes, etc. Ils représentent la faction institutionnelle sur le marché. Et actuellement, il semble que ce groupe se retire accélèrement.

D'après ces changements opposés, le marché actuel semble être dans une situation où les petits investisseurs et les capitaux spéculatifs attendent pour acheter à la baisse, tandis que les institutions conformes se retirent. Cela rejoint la conclusion similaire tirée des changements sur le marché des options BTC mentionnés précédemment. Bien sûr, une autre possibilité est qu'en raison des risques de baisse du marché, une grande quantité de capitaux convertissent leurs actifs cryptos en stablecoins pour se couvrir.

En réalité, les données et indicateurs pour juger du marché vont bien au-delà de ceux mentionnés ci-dessus, mais dans l'ensemble, ils aboutissent presque tous à des conclusions similaires. À savoir que le marché n'a pas vraiment récupéré après la forte baisse du 11.10 ; nous voyons un marché à la liquidité insuffisante, avec des divergences importantes entre les acteurs majeurs et les petits investisseurs. Les petits investisseurs et les capitaux spéculatifs attendent avec leurs jetons en main, tandis que les institutions conformes ou les capitaux majeurs se retirent accélèrement côté spot et construisent une ligne de défense baissière sur le marché des options en payant des primes élevées.

Le marché actuel ne semble pas être un point bas prêt à décoller, mais plutôt une bataille défensive de "départ des institutions, jeu des capitaux spéculatifs". À ce stade, il est plus pragmatique de surveiller si la ligne de défense institutionnelle à 85 000 dollars sera franchie vers le bas que d'espérer un breakout vers les 100 000 dollars.