Auteur | @Dune

Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | DingDang (@XiaMiPP)

Note de la rédaction : Alors que le marché a encore l'habitude d'utiliser « l'offre totale » pour décrire le monde des stablecoins, un ensemble de données plus granulaires révèle une autre réalité. L'offre unique ne peut répondre qu'à la question « combien », mais ne peut pas expliquer « qui détient », « comment cela circule » et « pourquoi cela reste ». Et lorsque nous observons l'échelle de l'offre, la concentration des détentions, la vitesse de circulation on-chain et les activités spécifiques sur la même carte, nous ne voyons plus un stock statique, mais une structure dynamique de la façon dont le capital migre, se dépose, utilise l'effet de levier et se reprix sur la chaîne.

Cette perspective est importante car elle peut corriger nos jugements intuitifs de l'année dernière. La faiblesse du marché crypto contraste fortement avec la robustesse des actions américaines, et la vente des baleines ainsi les reculs de prix amplifient la panique, donnant facilement l'impression que les capitaux quittent le monde crypto. Mais les données on-chain présentées dans cet article, ainsi que les signaux récents des résultats financiers de Circle, racontent que les fonds n'ont pas nécessairement disparu ; ils ont peut-être juste été temporairement retirés des actifs à haut risque et volatils. Au moins, les données on-chain prouvent qu'ils sont entrés dans des activités incitatives, et non dans un besoin de transaction.

Tout le monde cite ce chiffre de l'offre. Il apparaît dans chaque rapport, chaque conférence téléphonique sur les résultats, chaque audition politique. Mais au-delà de « plus de 3000 milliards de dollars en circulation », que savons-nous vraiment des stablecoins ?

Qui les détient ? Quel est le degré de concentration des portefeuilles ? À quelle vitesse circulent-ils et sur quelles blockchains sont-ils principalement actifs ? À quoi servent-ils réellement – comme liquidité DeFi, outil de paiement, ou simplement comme « équivalent cash » pour stationner des fonds ?

Meta vient d'annoncer son intention d'intégrer les paiements en stablecoins tiers sur sa plateforme ; l'OCC (Office of the Comptroller of the Currency) a approuvé la licence de banque nationale de confiance pour les Stablecoins ; Payoneer a annoncé fournir des fonctionnalités de stablecoin à 2 millions d'entreprises ; Anchorage Digital propose désormais des services de stablecoins conformes pour les banques non américaines. Les institutions et les régulateurs accélèrent leur entrée, et les réponses dont ils ont besoin ne se limitent clairement pas à un simple chiffre d'offre.

Nous avons utilisé le dernier ensemble de données sur les stablecoins publié par Dune – développé en collaboration avec Steakhouse Financial – pour répondre à certaines de ces questions. Voici ce que révèlent les données.

Panorama de l'offre

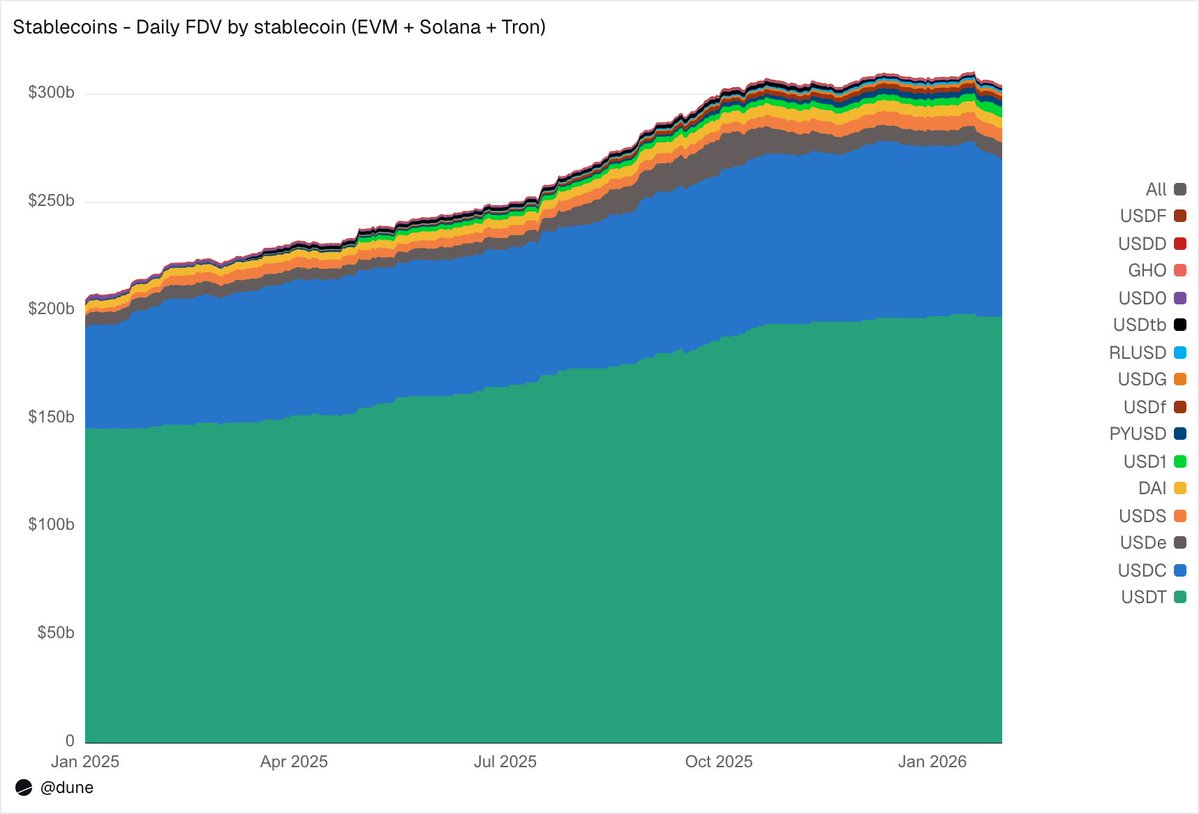

En janvier 2026, l'offre totalement diluée des 15 plus grands stablecoins sur EVM, Solana et Tron a atteint 3040 milliards de dollars, soit une augmentation de 49 % en glissement annuel. L'USDT de Tether (1970 milliards de dollars) et l'USDC de Circle (730 milliards de dollars) dominent toujours avec 89 % de parts de marché.

En termes de répartition par chaîne, Ethereum supporte 1760 milliards de dollars (58 %), Tron 840 milliards de dollars (28 %), Solana 150 milliards de dollars (5 %), BNB Chain 130 milliards de dollars (4 %). Même si l'offre totale a presque doublé, cette structure de répartition on-chain n'a pratiquement pas changé de manière significative au cours de l'année écoulée.

Mais sous les deux premiers stablecoins, 2025 a été l'année de l'émergence de challengers. L'USDS (Sky/MakerDAO) a augmenté de 376 % pour atteindre 6,3 milliards de dollars ; le PYUSD (PayPal) a augmenté de 753 % pour atteindre 2,8 milliards de dollars ; le RLUSD (Ripple) est passé de 58 millions de dollars à 1,1 milliard de dollars, soit une hausse de 1803 % ; l'USDG s'est étendu de 52 fois ; l'USD1 est passé de zéro à 5,1 milliards de dollars.

Bien sûr, tous les challengers n'ont pas évolué dans le même sens. L'USD0 a chuté de 66 % ; l'USDe d'Ethena a presque triplé à son pic en octobre, pour finalement enregistrer une hausse de 23 % sur l'année. Malgré cela, la couche de concurrence sous l'USDT et l'USDC voit le nombre de concurrents augmenter significativement.

Qui les détient ?

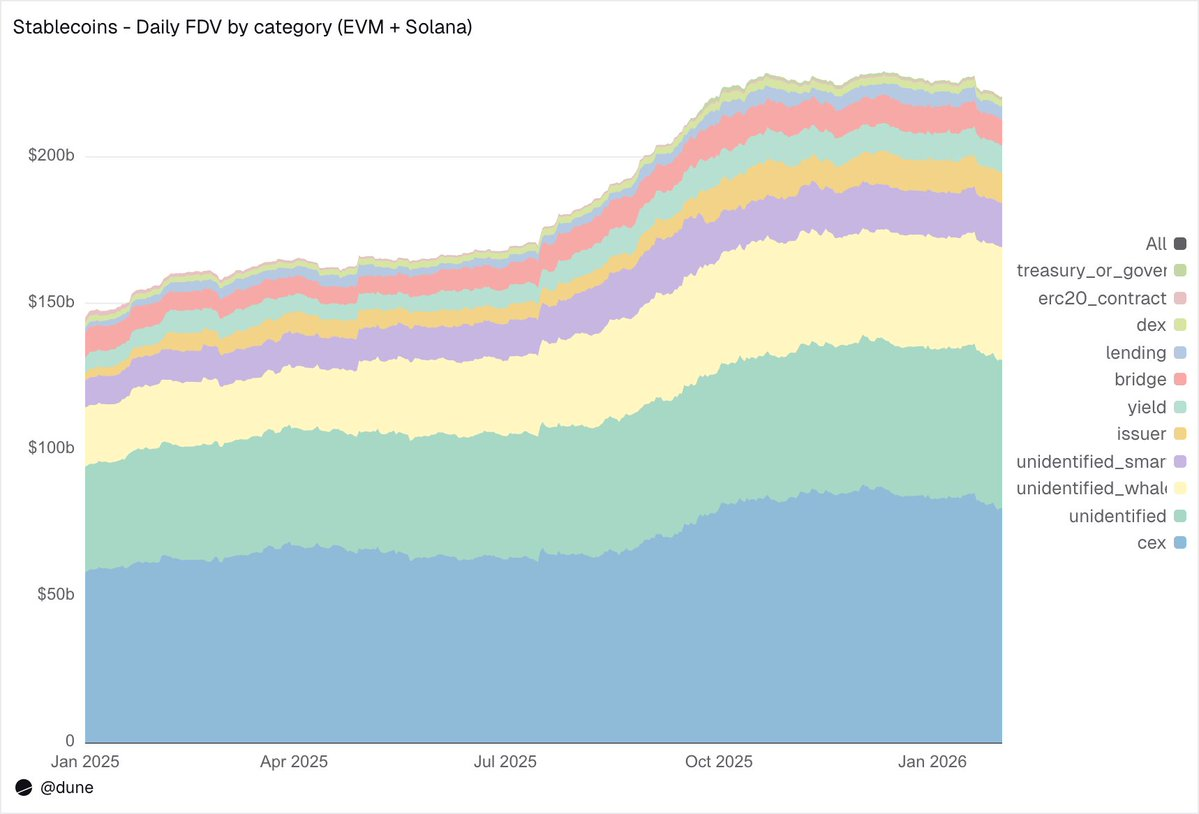

La plupart des ensembles de données sur les stablecoins ne peuvent vous dire que l'offre totale. Et parce que notre ensemble de données suit les soldes au niveau du portefeuille et combine les étiquettes d'adresses, nous pouvons répondre à une question plus cruciale : qui détient ces stablecoins ?

Dans les écosystèmes EVM et Solana, les exchanges centralisés sont actuellement la catégorie identifiée la plus importante, détenant 80 milliards de dollars, contre 58 milliards de dollars un an plus tôt. Les stablecoins restent d'abord et avant tout une infrastructure de base pour la négociation et le règlement sur les exchanges.

Les portefeuilles de baleines détiennent 39 milliards de dollars ; les portefeuilles des protocoles de rendement ont presque doublé pour atteindre 9,3 milliards de dollars, reflétant la croissance des stratégies de rendement on-chain ; les adresses des émetteurs – incluant les trésoreries et les contrats de minting/burning – sont passées de 2,2 milliards de dollars à 10,2 milliards de dollars, une multiplication par 4,6, reflétant directement l'ampleur de la nouvelle offre entrant sur le marché.

Concernant la qualité de l'étiquetage : seulement 23 % de l'offre se trouve dans des adresses totalement non identifiées. Pour des données on-chain, c'est un taux d'identification assez élevé – et cela est crucial pour comprendre où se situe réellement le risque des stablecoins.

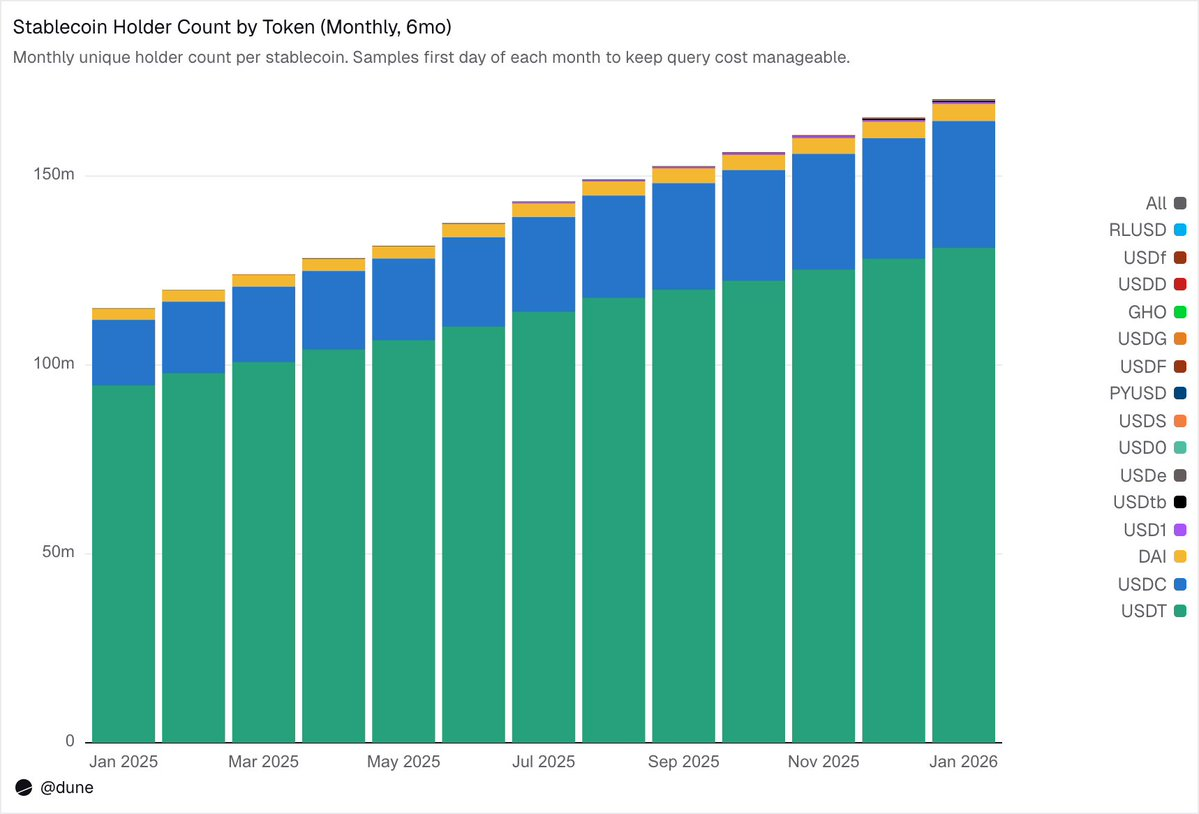

172 millions de détenteurs, mais une concentration extrême

En février 2026, 172 millions d'adresses uniques détenaient au moins l'un de ces 15 stablecoins. L'USDT compte 136 millions, l'USDC 36 millions, le DAI 4,7 millions. La distribution de ces trois stablecoins est très large : les 10 plus grands portefeuilles ne détiennent que 23 % à 26 % de l'offre, leur indice HHI (Herfindahl-Hirschman Index, 0 représentant une dispersion totale, 1 un seul détenteur) est inférieur à 0,03.

Les autres stablecoins présentent un tableau radicalement différent. Les 10 plus grands portefeuilles détiennent souvent de 60 % à 99 % de l'offre. Prenons l'exemple de l'USDS : bien que sa circulation atteigne 6,9 milliards de dollars, 90 % de ceux-ci sont concentrés dans 10 portefeuilles (HHI de 0,48). La concentration de l'USDF est encore plus élevée, les 10 premières adresses détiennent 99 % de l'offre (HHI de 0,54). Quant à l'USD0, c'est presque l'extrême : également 99 % concentré dans les 10 premiers portefeuilles, mais le HHI atteint 0,84, ce qui signifie que même au sein de ces dix premiers, l'offre est principalement dominée par une ou deux adresses.

Cela ne signifie pas que ces stablecoins sont intrinsèquement défectueux – certains projets sont récents, d'autres sont conçus dès le départ pour une clientèle institutionnelle. Mais cela signifie que leurs chiffres d'« offre » ne peuvent pas être interprétés de la même manière que l'USDT ou l'USDC. La concentration des détentions impacte directement le risque de dé-peg, la profondeur de liquidité, et si la « taille de l'offre » représente une demande organique réelle ou reflète simplement le comportement de allocation de quelques gros détenteurs. Ce type d'analyse n'est possible que lorsque vous disposez des données de solde de chaque détenteur, et non pas seulement de l'offre agrégée déduite des événements de minting/burning.

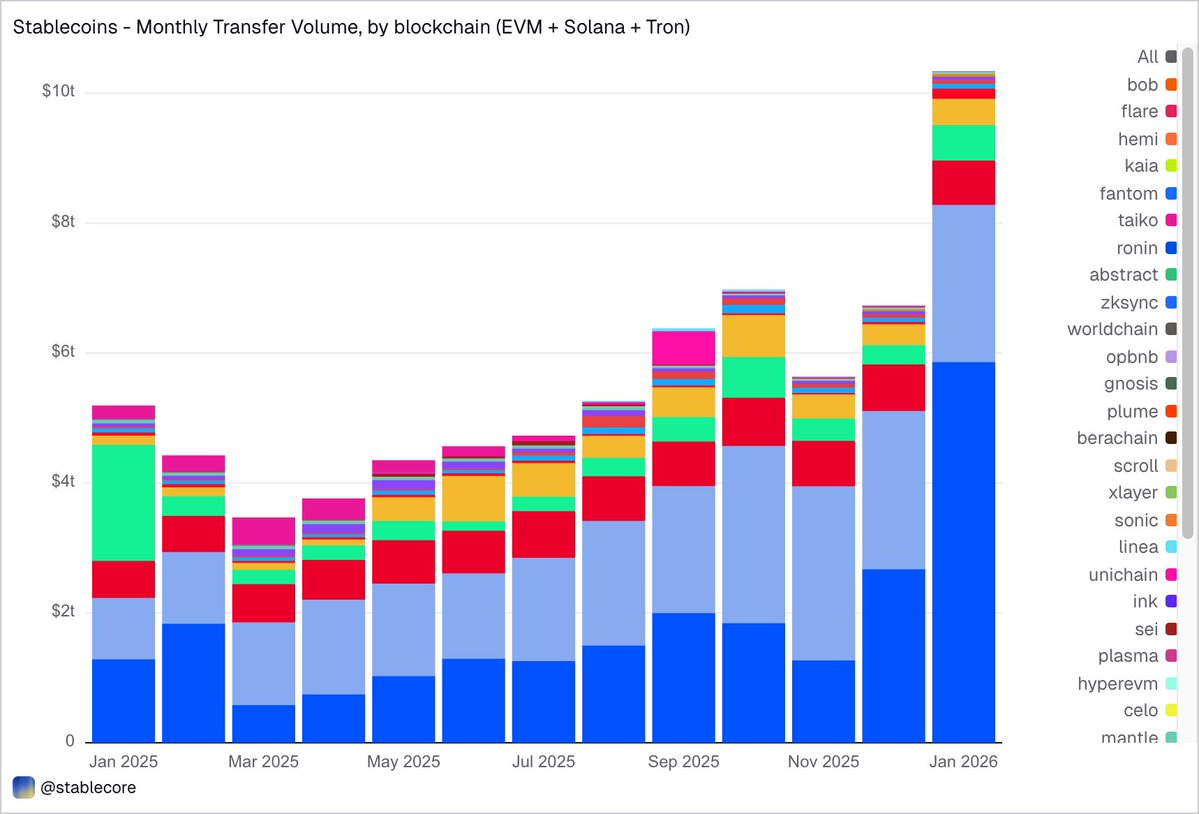

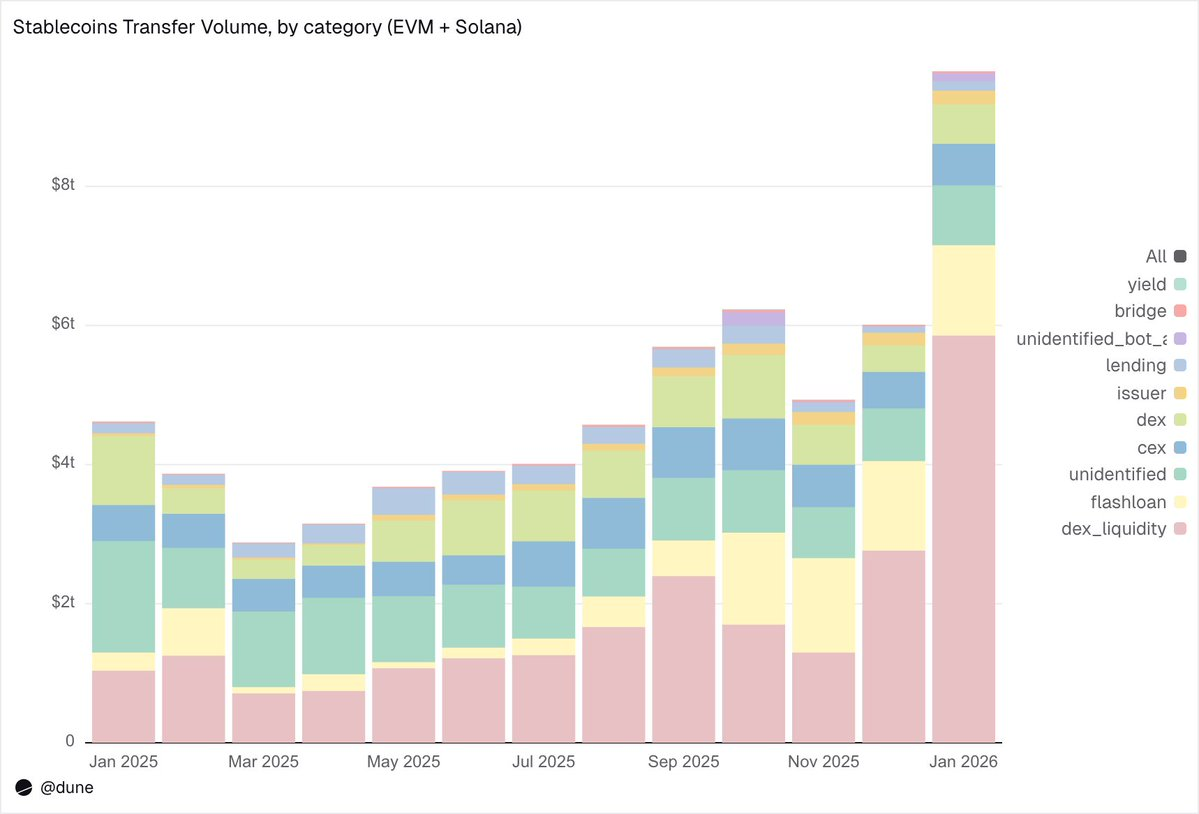

Janvier 2026 : Volume des transferts de 10,3 billions de dollars

En janvier 2026, le volume total des transferts de stablecoins dans les écosystèmes EVM, Solana et TRON a atteint 10,3 billions de dollars, plus du double de janvier 2025.

La répartition on-chain contraste fortement avec la structure de l'offre : Base arrive en tête avec 5,9 billions de dollars, bien que son offre ne soit que de 4,4 milliards de dollars ; Ethereum avec 2,4 billions de dollars ; Tron avec 682 milliards de dollars ; Solana avec 544 milliards de dollars ; BNB Chain avec 406 milliards de dollars.

Par jeton, l'USDC domine avec 8,3 billions de dollars – presque 5 fois plus que l'USDT (1,7 billion de dollars) – bien que son offre ne soit qu'environ 1/2,7 de celle de ce dernier. L'USDC circule clairement plus vite et plus fréquemment. Le DAI représente 138 milliards de dollars, l'USDS 92 milliards de dollars, l'USD1 43 milliards de dollars.

Il est important de souligner que ces données sont délibérément objectives et neutres. Cet ensemble de données ne filtre pas préalablement l'activité économique « réelle » selon une norme fixe, donc le volume total peut inclure des flux générés par des comportements automatisés tels que l'arbitrage, les robots, le routage interne, etc. Nous n'encodons pas de jugement dans les données, mais fournissons une perspective objective, permettant aux utilisateurs de choisir leur propre méthode de filtrage – que ce soit pour exclure les transactions de robots, identifier l'utilisation organique, ou définir une mesure d'activité transactionnelle plus conforme à la réalité.

Que font vraiment les stablecoins ?

C'est là que la granularité de cet ensemble de données prend tout son sens. Les transferts ne sont pas simplement annotés comme « montant », mais sont classés en différents types d'activité en fonction du mécanisme de déclenchement on-chain. Cela signifie que nous savons non seulement « que 10 billions de dollars ont circulé », mais aussi « pourquoi cette circulation a eu lieu ».

1. Infrastructure de marché (Transactions DEX et Liquidité)

- Fourniture et retrait de liquidité DEX : 5,9 billions de dollars – le plus grand cas d'utilisation, reflétant le rôle des stablecoins comme actif de base pour le market-making on-chain.

- Échanges DEX : 3760 milliards de dollars – activité de transaction directe sur les market makers automatiques.

Ensemble, ils indiquent que les stablecoins sont d'abord un collatéral de transaction et une infrastructure de liquidité. Il est intéressant de noter que le volume est plus concentré dans les activités de minage de liquidité incitées et d'optimisation active du capital, plutôt que dans une pure demande de transaction.

2. Effet de levier et efficacité du capital (Emprunt + Prêts flash)

- Prêts flash (emprunt et remboursement) : 1,3 billion de dollars – boucles automatisées d'arbitrage et de liquidation.

- Activités de prêt (dépôt, prêt, remboursement, retrait) : 1370 milliards de dollars – représentent la couche d'efficacité du capital à court terme et de crédit structuré on-chain.

3. Canaux d'entrée/sortie (CEX et Ponts inter-chaînes)

- Flux CEX – Dépôts (224 milliards de dollars), Retraits (224 milliards de dollars), Transferts internes (151 milliards de dollars) : Total 599 milliards de dollars.

- Accès aux ponts inter-chaînes : 28 milliards de dollars – montrent la fonction des stablecoins comme canal de règlement entre les plateformes cross-chain et centralisées.

4. Couche d'émission (Opérations monétaires)

- Opérations de l'émetteur – Frappe (28 milliards de dollars), Destruction (20 milliards de dollars), Rééquilibrage du peg (23 milliards de dollars) et autres opérations : Total 106 milliards de dollars, près de 5 fois plus que les 42 milliards de dollars d'il y a un an.

5. Protocoles de rendement

- Activité des protocoles de rendement : 2,7 milliards de dollars – volume modeste, mais significatif dans les stratégies structurées et la gestion d'actifs on-chain.

Globalement, 90 % du volume des transferts transitent par des catégories d'activité identifiées, nous offrant une vue fine à travers toutes les couches de la pile on-chain.

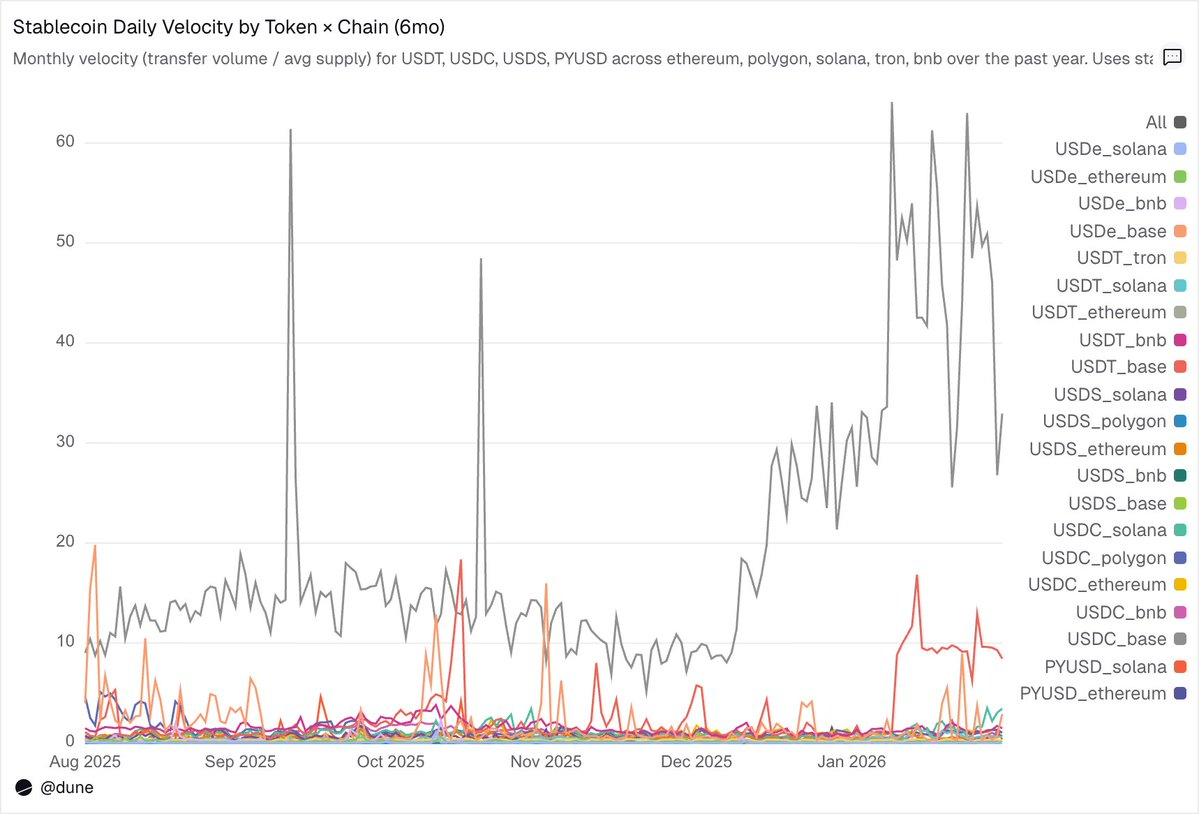

Vitesse de circulation : Un même jeton, des mondes différents

La vitesse de circulation quotidienne (volume des transactions divisé par l'offre) est peut-être l'indicateur le plus négligé dans l'analyse des stablecoins. Il révèle si le stablecoin est activement utilisé comme moyen d'échange ou simplement détenu.

Parmi les jetons analysés, l'USDC et l'USDT se distinguent à nouveau, mais présentent des caractéristiques différentes.

L'USDC circule le plus vite sur les L2 et Solana. Sur Base, la vitesse de circulation quotidienne moyenne de l'USDC atteint 14 fois – un chiffre惊人驱动 par une activité DeFi haute fréquence ; sur Solana et Polygon, elle est d'environ 1 fois ; sur Ethereum, elle atteint également 0,9 fois, presque la totalité de l'offre circulant chaque jour.

L'USDT circule le plus vite sur BNB Chain et Tron. Sur BNB Chain, il atteint 1,4 fois, reflétant une activité de trading active ; sur Tron, il est de 0,3 fois, le volume est faible mais exceptionnellement stable, cohérent avec son rôle de canal principal pour les paiements transfrontaliers. Sur Ethereum, l'USDT n'est qu'à 0,2 fois, plus de 100 milliards de dollars d'offre sont majoritairement inactifs.

L'USDe et l'USDS circulent plus lentement, mais c'est intentionnel. La vitesse de circulation quotidienne moyenne de l'USDe sur Ethereum n'est que de 0,09 fois ; celle de l'USDS est de 0,5 fois. Les deux sont des stablecoins à rendement : l'USDe est généralement staké en sUSDe pour capturer le rendement de la stratégie delta neutre d'Ethena ; l'USDS est déposé dans le mécanisme de taux d'épargne Sky pour obtenir des subventions de protocole. Par conséquent, une grande partie de l'offre reste dans des contrats d'épargne, des marchés de prêt comme Aave, ou des boucles de rendement structurées. Une faible vitesse n'est pas un défaut ici, mais une caractéristique – ces actifs sont conçus pour accumuler des rendements, pas pour circuler fréquemment.

Les différences entre les chaînes sont souvent plus importantes que le jeton lui-même. Le même PYUSD a une vitesse de circulation quotidienne de 0,6 fois sur Solana, soit quatre fois plus que sur Ethereum (0,1 fois). Un même jeton présente des modes d'utilisation complètement différents dans différents écosystèmes.

L'offre et le volume des transferts racontent chacun une partie de l'histoire, et la vitesse de circulation les relie – elle révèle si un stablecoin sur une chaîne donnée est une infrastructure active ou un capital dormant.