Points clés à retenir

Le Kirghizistan a lancé USDKG, un stablecoin indexé sur le dollar américain que le projet dit être adossé à de l'or physique plutôt qu'à de la trésorerie et des bons du Trésor américain à court terme.

Le jeton a d'abord été déployé sur Tron avec une émission initiale rapportée de 50 millions d'unités, avec des plans pour s'étendre à Ethereum.

Cet article explique pourquoi les récits de réserves d'or et les structures liées à l'État peuvent séduire dans les marchés émergents à forte activité de transferts de fonds qui continuent de fixer leurs prix en dollars.

Il expose également les vérifications clés de due diligence : la garde et les attestations des réserves, les mécanismes de rachat, les contrôles administratifs, ainsi que la distribution et la liquidité dans le monde réel.

Le Kirghizistan, un pays d'Asie centrale d'environ 7 millions d'habitants, est entré sur le marché des stablecoins avec USDKG. Le jeton est censé s'échanger à parité 1:1 avec le dollar américain, mais il utilise un modèle de réserve différent.

Au lieu de s'appuyer sur des dépôts en espèces et des bons du Trésor américain à court terme, le projet affirme qu'USDKG est adossé à de l'or physique. L'émission initiale est de 50 millions de jetons, soit environ 50 millions de dollars au taux de change prévu. Il a été lancé sur Tron, et l'équipe indique qu'un support pour Ethereum pourrait suivre.

Dans de nombreux marchés émergents, la conversation sur les stablecoins évolue vers la manière dont la confiance est construite : la crédibilité des réserves, les considérations sur ce qui constitue un actif fiable et les structures qui semblent plus supervisées ou liées à l'État.

L'or, les réserves de matières premières et les émetteurs proches des gouvernements peuvent s'inscrire dans ce cadre. Dans le même temps, le produit utilise toujours le dollar comme unité de compte, celle que les entreprises utilisent déjà pour le commerce transfrontalier et celle à laquelle les épargnants se rabattent souvent lorsqu'ils ne font pas entièrement confiance à la monnaie locale.

Le saviez-vous ? Les transferts de fonds en provenance de Russie ont historiquement représenté une part importante des revenus des ménages et des entrées de capitaux externes, selon les données de la Banque mondiale. En 2021, les transferts de fonds étaient estimés à près de 30 % du PIB.

Qu'est-ce que l'USDKG ?

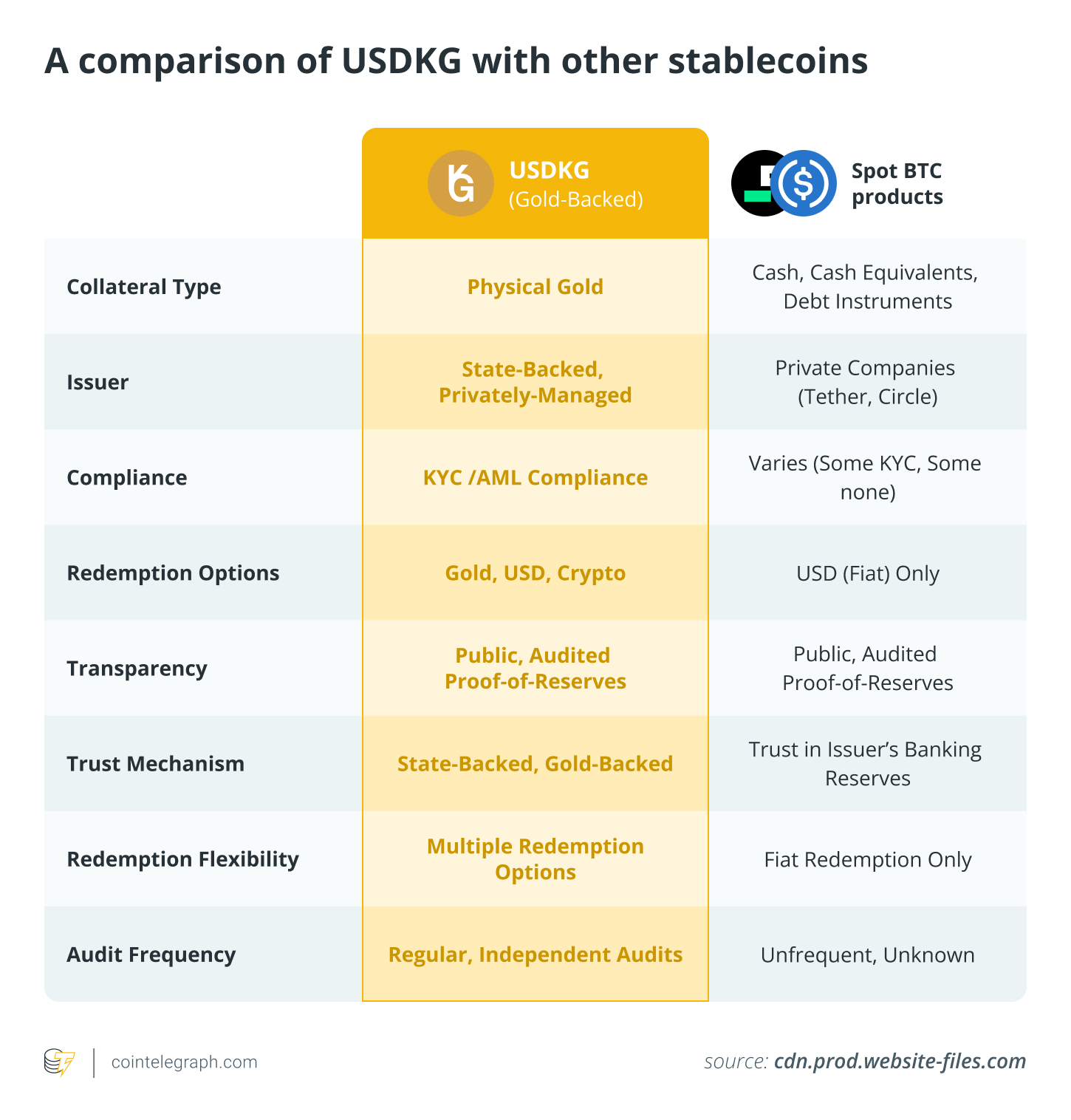

L'USDKG est positionné comme un stablecoin indexé sur le dollar américain, chaque jeton étant destiné à maintenir une valeur de 1 $. Cependant, le projet affirme que la garantie soutenant cette parité est de l'or physique plutôt que de la trésorerie et des bons du Trésor américain à court terme.

Les détails publics du lancement indiquent une émission initiale de 50 millions de jetons, d'abord déployés sur Tron. Le projet mentionne également son intention de s'étendre à Ethereum.

La structure de l'émetteur fait également partie de l'histoire. Les communications de lancement décrivent USDKG comme étant émis par une entité avec une participation étatique à 100 %, tandis que les opérations quotidiennes, y compris la gestion de l'or, sont gérées par une entreprise privée enregistrée au Kirghizistan sous contrat avec l'émetteur.

ConsenSys Diligence a publié un examen des contrats intelligents d'USDKG, un engagement de sécurité du code mené sur une période définie. Cela peut aider les lecteurs à évaluer le risque contractuel onchain, mais cela ne vérifie pas, en soi, le statut hors chaîne des réserves d'or.

Les lecteurs doivent traiter la sécurité des contrats et la vérification des réserves comme deux listes de contrôle distinctes car elles répondent à deux questions différentes.

Cette conception peut avoir du sens dans les marchés émergents

Les stablecoins peuvent être conçus différemment lorsqu'ils sont destinés à la finance quotidienne plutôt qu'à la finance décentralisée. L'utilisateur cible pourrait être une entreprise payant des fournisseurs étrangers, une famille recevant de l'argent de l'étranger ou quelqu'un vivant dans un pays où l'accès aux dollars est limité ou irrégulier.

Dans ce contexte, l'argumentaire est simple : Transférer de la valeur across les frontières avec moins de friction tout en conservant une unité de compte familière.

Le Kirghizistan correspond à cette logique car les transferts de fonds sont un élément central de son économie. Une note de la Banque mondiale sur la numérisation des transferts de fonds indique que ceux-ci ont dépassé 30 % du PIB en 2021, ce qui explique pourquoi une infrastructure moins chère et de meilleures rampes d'accès on et off sont plus qu'un simple avantage.

Les données nationales de la Banque mondiale suggèrent également que les transferts de fonds restent significatifs même si les totaux varient d'une année à l'autre.

C'est là qu'une configuration indexée sur le dollar et adossée à l'or peut avoir du sens : Garder la dénomination en dollar pour les habitudes commerciales et d'épargne tout en s'appuyant sur un actif de réserve largement reconnu localement au sein d'une structure d'émetteur plus supervisée.

Le saviez-vous ? Ces dernières années, l'or a représenté une large part des exportations du Kirghizistan, avec certaines estimations dans la fourchette de 30 % à 40 % selon l'année.

Le « stablecoin adossé à des actifs réels »

Les jetons liés aux matières premières ne sont pas nouveaux, mais la manière dont ils sont structurés change. La conformité réglementaire, la crédibilité et l'utilisabilité au-delà des cercles crypto-natifs importent beaucoup plus qu'auparavant.

Un exemple d'avertissement clair est le Petro du Venezuela, une crypto-monnaie étatique liée au pétrole qui était commercialisée comme un contournement des sanctions et un outil de financement. Il a été confronté à des questions répétées sur sa crédibilité, sa liquidité et la faisabilité pratique du rachat. Après des années de traction réelle limitée, les autorités ont ensuite décidé d'arrêter le projet.

Dans le même temps, un autre modèle a discrètement montré qu'il existe une demande pour les « matières premières numériques » lorsque l'histoire de la conversion et du rachat est plus claire. Des produits d'or tokenisés comme PAX Gold (PAXG) et Tether Gold (XAUT) existent depuis des années, sont explicitement liés à de l'or stocké dans des coffres et ont grandi pour devenir une niche de plusieurs milliards de dollars, parallèlement à la hausse des prix de l'or et à l'intérêt des investisseurs.

L'USDKG est positionné comme un modèle hybride, combinant une unité de compte en USD avec un récit de réserve d'or et une structure d'émetteur liée à l'État.

La couche cruciale de réglementation et de conformité

L'USDKG ne se lance pas dans un vide réglementaire. Le Kirghizistan dispose déjà d'un cadre en place. La loi de 2022 « Sur les actifs virtuels » établit les règles de base sur la manière dont les actifs virtuels peuvent être émis, stockés et circuler. Elle soutient également le régime de licences du pays pour les prestataires de services d'actifs virtuels (VASP), l'infrastructure peu glamour mais nécessaire si un stablecoin est destiné à transiter par des plateformes d'échange, des courtiers et des rampes d'accès on et off plutôt que de rester un jeton autonome.

La conformité est encore plus importante si USDKG se positionne pour les paiements et le règlement transfrontaliers.

À l'échelle mondiale, les régulateurs poussent dans une direction similaire. Le Groupe d'action financière (GAFI) a averti à plusieurs reprises que des licences et une supervision faibles des prestataires de services d'actifs virtuels (VASP), ainsi qu'une mauvaise mise en œuvre de la règle de déplacement (Travel Rule), peuvent créer des lacunes propices aux abus. Ses mises à jour ciblées plus récentes exhortent également les juridictions à examiner de près les risques liés aux stablecoins et aux prestataires de services offshore.

Les décideurs politiques reviennent également sans cesse sur le compromis. Les stablecoins peuvent rendre les paiements moins chers et plus rapides. Dans les marchés émergents, ils peuvent également accélérer la substitution de devises, augmenter le risque de fuite des capitaux et compliquer la souveraineté monétaire. C'est pourquoi les régulateurs se concentrent souvent sur les contrôles, les divulgations et la gouvernance du rachat, et pas seulement sur la parité.

Le saviez-vous ? Le coût moyen d'envoi de transferts de fonds vers l'Asie centrale reste bien au-dessus de l'objectif de 3 % de l'ONU, ce qui maintient la pression sur les gouvernements et les acteurs privés pour qu'ils expérimentent des alternatives de paiement numérique moins chères.

Les bonnes questions à se poser

Réalité du rachat : Qui peut racheter USDKG, par quelles entités et dans quel délai ? « Adossé à l'or » n'a de sens que s'il existe un chemin clair et exécutoire du jeton à l'encaissement, ou à l'or, avec des frais et des règles connus.

Garde et vérification des réserves : Où l'or est-il stocké, sous quel arrangement de garde, et à quelle fréquence est-il attesté de manière indépendante ? Le projet dispose d'une page de transparence qui renvoie à un audit, mais les lecteurs doivent en examiner le champ d'application attentivement.

Sécurité du code vs audit des réserves : Le travail de ConsenSys Diligence est une revue de sécurité des contrats intelligents, utile pour évaluer le risque onchain. Il ne répond pas, en soi, aux questions hors chaîne telles que l'existence de l'or, s'il est grevé de charges ou comment fonctionnent les contrôles de garde. Traitez ces éléments comme des preuves distinctes.

Contrôle et gouvernance : Quelles permissions administratives existent, telles que pause, gel et liste noire ? Qui détient ces clés, et quelle norme de procédure régulière s'applique si les fonds sont gelés ?

Distribution et liquidité : Au-delà des gros titres du lancement, où USDKG sera-t-il réellement utilisable across les plateformes d'échange, les bureaux de change de gré à gré, les corridors de transfert de fonds et l'infrastructure marchande, et quelle liquidité soutient le règlement au quotidien ? Les rapports confirment une émission initiale de 50 millions de jetons sur Tron, mais l'usage réel est l'étape la plus difficile.

Ce qu'il faut surveiller ensuite

La trajectoire d'USDKG dépendra des preuves, pas des promesses. Ce qui importe ensuite, ce sont des signaux clairs et indépendants de tierces parties indiquant que le jeton fonctionne comme un véritable instrument financier dans la pratique.

Surveillez les attestations de réserves indépendantes sur plusieurs trimestres, avec des détails de garde et un champ d'audit clairement précisés, ainsi que des voies de rachat démontrant la convertibilité dans des conditions normales.

Ensuite, surveillez la distribution : les inscriptions, les rampes d'accès on et off, et les pilotes de transfert de fonds ou de commerce créant une demande organique.

Le Kirghizistan dispose déjà d'un cadre juridique. Ensuite, il doit montrer que la couche opérationnelle est réelle.