Auteur : Dhruvang Choudhari (AMINA Bank)

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Janvier 2026 présente un paradoxe : les prix des cryptos ont chuté de 25 %, mais les infrastructures soutenant l'adoption institutionnelle s'accélèrent. Alors que le Bitcoin tombait à un plus bas de dix mois à 73 000 dollars, BlackRock a classé les actifs numériques comme thème d'investissement déterminant pour 2026.

Alors que les traders à effet de levier ont liquidé des positions pour 22 milliards de dollars, la Depository Trust and Clearing Corporation (DTCC) a lancé la tokenisation de production pour les bons du Trésor et les actions américaines. Alors que l'indice de sentiment atteignait un pessimisme extrême, Y Combinator a annoncé qu'il commencerait à financer les startups en USDC.

L'analyse d'AMINA Bank indique qu'il ne s'agit pas d'un rejet des actifs numériques, mais d'une revalorisation dans un régime monétaire mondial en mutation. L'écart entre le comportement des prix et les progrès structurels définit la phase actuelle du cycle.

L'article complet ci-dessous :

Introduction

Janvier 2026 présente un paradoxe : les prix des cryptos ont chuté de 25 %, mais les infrastructures soutenant l'adoption institutionnelle s'accélèrent.

Alors que le Bitcoin tombait à un plus bas de dix mois autour de 73 000 dollars, BlackRock a classé les actifs numériques comme thème d'investissement déterminant pour 2026. Alors que les traders à effet de levier ont liquidé des positions pour 22 milliards de dollars, la Depository Trust and Clearing Corporation (DTCC) a lancé la tokenisation de production pour les bons du Trésor et les actions américaines. Alors que l'indice de sentiment atteignait un pessimisme extrême, Y Combinator a annoncé qu'il commencerait à financer les startups en USDC.

Les deux premiers mois de 2026 ont marqué un tournant décisif pour le marché des actifs numériques. Ce qui semblait initialement être une vente paniquée chaotique était en réalité une revalorisation macroéconomique plus large, motivée par le risque souverain, les changements de régime monétaire et le débouclage forcé du levier mondial. Contrairement aux précédentes baisses des cryptos, cet événement n'est pas issu de l'écosystème des actifs numériques lui-même. Il est venu de l'extérieur.

Janvier et février ont révélé un paradoxe qui est désormais au cœur de l'ère institutionnelle des cryptos. Les prix de marché se sont fortement dégradés, mais la clarté réglementaire, le déploiement des infrastructures et les engagements institutionnels ont progressé à un rythme sans précédent. Cet écart entre le comportement des prix et les progrès structurels définit la phase actuelle du cycle.

Cette mise à jour analyse comment le choc macroéconomique a perturbé la structure du marché des cryptos, pourquoi le Bitcoin est confronté à une crise d'identité en tant qu'actif macro, et comment le capital institutionnel continue de construire malgré la volatilité plutôt que de s'en retirer.

Expansion institutionnelle malgré la faiblesse du marché

Malgré la détérioration des prix au spot, la participation institutionnelle s'accélère au lieu de ralentir. Cette accélération révèle un changement fondamental dans la façon dont les allocateurs matures traitent les actifs numériques : la maturité des infrastructures est désormais plus importante que la dynamique des prix.

La tokenisation comme stratégie centrale

BlackRock a officiellement classé les actifs numériques et la tokenisation comme thème d'investissement déterminant pour 2026, aux côtés de l'intelligence artificielle, en tant que moteurs structurels des marchés de capitaux.

Chez Franklin Templeton, la direction de l'innovation a décrit 2026 comme le début d'un système financier natif des portefeuilles, où les actions, les obligations et les fonds sont détenus directement dans des portefeuilles numériques, plutôt que via des cadres de garde traditionnels.

Y Combinator a envoyé un signal clé en annonçant qu'à partir du lot de printemps 2026, les startups pourraient recevoir des fonds en USDC sur Ethereum, Base et Solana. Le règlement en stablecoin se liquide désormais généralement en moins d'une seconde, pour un coût inférieur à 0,01 dollar, offrant un avantage distinct par rapport aux circuits fiduciaires transfrontaliers.

Réduction des frictions réglementaires

Les évolutions réglementaires ont discrètement éliminé des obstacles structurels de longue date. La SEC a abrogé des directives comptables qui entravaient auparavant la capacité des banques à fournir des services de garde d'actifs numériques. Parallèlement, la Depository Trust and Clearing Corporation (DTCC) a lancé un programme de tokenisation de production pour les bons du Trésor américain, les grandes capitalisations et les ETF, confirmant l'équivalence juridique entre les titres tokenisés et les titres traditionnels.

Cela marque un passage d'une adoption expérimentale à une mise à niveau des infrastructures financières internes.

Concurrence régionale pour le capital crypto

Les juridictions déploient de plus en plus les politiques comme un levier de concurrence.

Hong Kong a annoncé des incitations fiscales zéro sur les gains admissibles des actifs numériques pour les fonds et les family offices, se positionnant comme un centre institutionnel majeur des cryptos en Asie. En janvier 2026, 11 plateformes d'échange d'actifs virtuels agréées étaient opérationnelles.

Pendant ce temps, Dubaï continue d'exécuter sa stratégie gouvernementale prioritaire blockchain, visant un traitement sur chaîne de 50 % des transactions du secteur public d'ici fin 2026. Le taux de pénétration des cryptos aux Émirats arabes unis a atteint environ 39 %, représentant plus de 3,7 millions d'utilisateurs.

Le choc macroéconomique qui a rompu le calme

Comprendre pourquoi les institutions continuent de construire nécessite de comprendre ce qui a motivé les ventes. La stabilité relative de 2025 avait nourri l'attente que les cryptos étaient entrées dans une phase de faible volatilité, ancrée par les institutions. Ces hypothèses ont été détruites en janvier.

Le débouclage du levier japonais et mondial

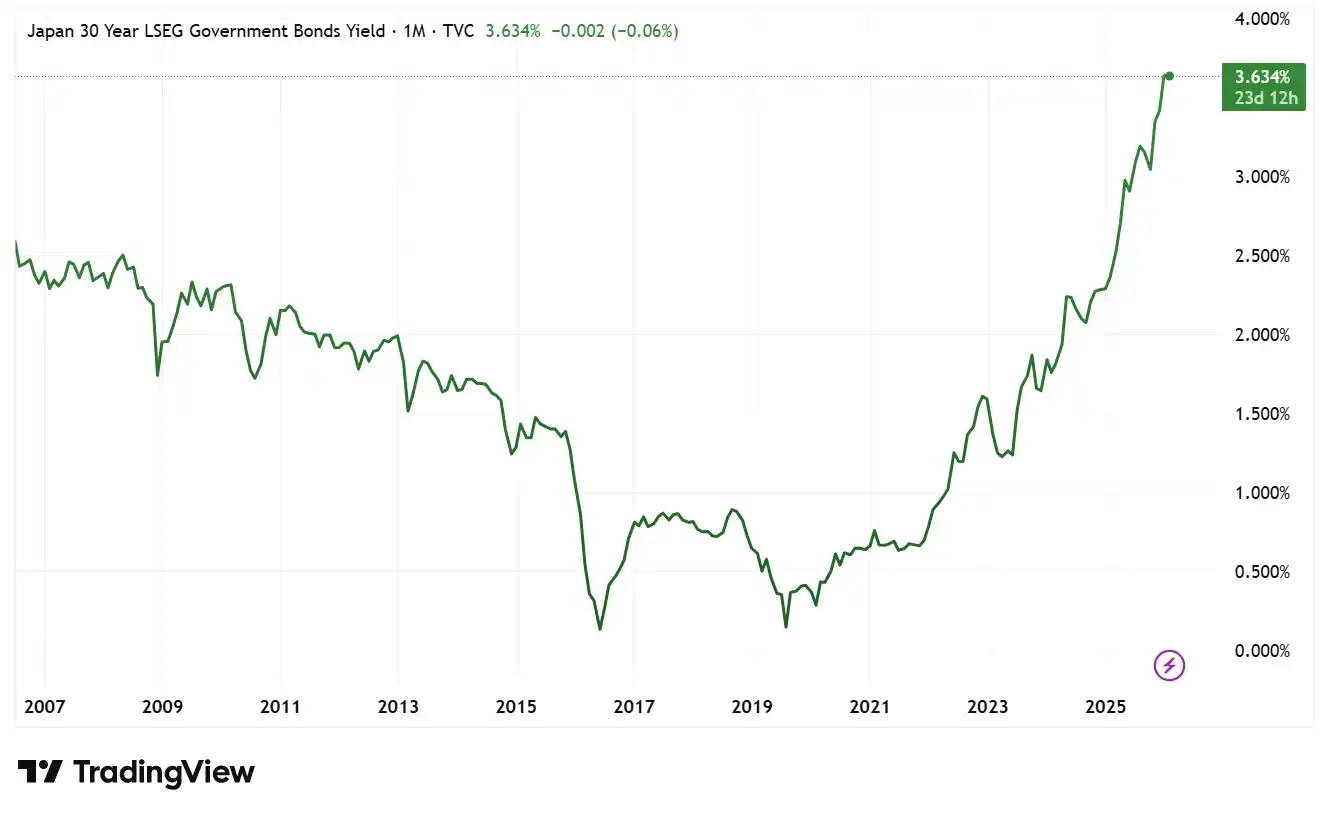

Le 20 janvier 2026, le marché des obligations d'État japonaises (JGB) est entré en situation de stress aigu. Le rendement des JGB à 30 ans a grimpé de plus de 30 points de base pour atteindre 3,91 %, son plus haut niveau depuis 27 ans, après que les propos fiscaux de la Première ministre Sanae Takaichi eurent exacerbé les inquiétudes concernant la soutenabilité de la dette. Le ratio dette/PIB du Japon a dépassé 250 %, devenant un point focal pour les marchés obligataires mondiaux.

Graphique 1 : Rendement des obligations d'État japonaises à 30 ans (Historique)

Source : TradingView

La conséquence immédiate a été le débouclage rapide des trades de carry sur yen, l'une des plus grandes sources de levier mondial bon marché. Alors que le coût du financement en yen augmentait, les investisseurs ont été contraints de liquider des actifs risqués pour répondre aux appels de marge. Le Bitcoin est tombé en dessous de 91 000 dollars, non pas à cause d'une faiblesse spécifique aux cryptos, mais parce qu'il servait de proxy de liquidité pour la réparation des bilans.

La nomination de Warsh et la revalorisation monétaire

Cette pression s'est accentuée le 30 janvier avec la nomination de Kevin Warsh comme prochain président de la Fed. La préférence de longue date de Warsh pour des taux d'intérêt réels plus élevés et une réduction significative du bilan de la Fed a été interprétée comme un virage net loin des politiques monétaires accommodantes.

En 24 heures, la capitalisation boursière totale des cryptomonnaies a chuté d'environ 4 300 milliards de dollars. Le Bitcoin a chuté d'environ 7 % en une seule séance de trading, tandis que l'Ethereum et les altcoins à bêta élevé ont subi des replis en pourcentage à deux chiffres. Ce mouvement reflétait une revalorisation des anticipations de liquidité mondiale en dollars, et non une panique spéculative.

Comportement des prix et crise d'identité du Bitcoin

Le choc macroéconomique a révélé une vérité dérangeante sur l'évolution du Bitcoin en tant qu'actif institutionnel. La dernière semaine de janvier a produit l'une des pires dislocations en une seule journée de l'ère institutionnelle.

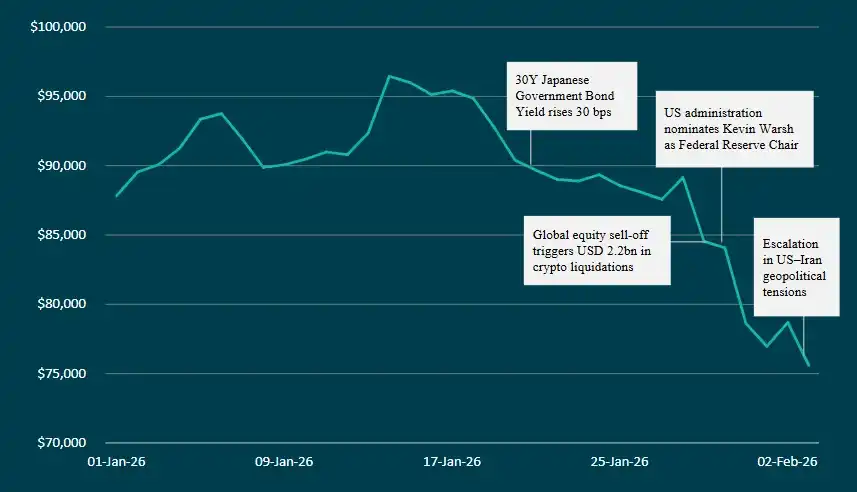

Le 29 janvier, le Bitcoin est passé de 96 000 dollars à 80 000 dollars, chutant d'environ 15 % en une journée. Le marché des dérivés cryptos a liquidé plus de 22 milliards de dollars de positions à effet de levier. L'importance de ce mouvement ne réside pas dans son amplitude, mais dans ses caractéristiques de corrélation.

Le Bitcoin n'a pas réussi à se découpler des actions, mais a plutôt tradé en synchronie avec les actions technologiques à bêta élevé. Lors d'un événement mondial de déléverage, il ne s'est pas comporté comme un actif défensif, mais comme un outil de risque sensible à la liquidité.

Début février, les indicateurs de sentiment reflétaient un pessimisme extrême. L'indice Crypto Fear & Greed est tombé à 19, tandis que les niveaux techniques clés, y compris le retracement de Fibonacci de 0,786 à 85 400 dollars, ont été franchie de manière décisive. La fourchette haute des 70 000 dollars est devenue la principale zone de support structurel du marché.

Graphique 2 : Baisse du prix du Bitcoin motivée par des événements macroéconomiques mondiaux (Janvier-Février 2026)

Source : AMINA Bank

Les caractéristiques de corrélation soulèvent des questions fondamentales sur le rôle du Bitcoin dans les portefeuilles institutionnels. S'il se comporte comme un proxy technologique à bêta élevé pendant les périodes de stress plutôt que comme une couverture défensive, la thèse d'allocation doit être ajustée en conséquence. Pourtant, les engagements institutionnels se poursuivent malgré tout, suggérant que les allocateurs matures valorisent le rôle structurel à long terme du Bitcoin, et non son comportement de corrélation à court terme.

Évolution des protocoles et différenciation concurrentielle

Alors que les prix baissaient et que les conditions macroéconomiques se détérioraient, le développement des couches de base s'est poursuivi sans interruption. Cela démontre une caractéristique clé du cycle actuel : le développement des infrastructures s'est découplé de la dynamique des prix.

Ethereum reste concentré sur la scalabilité grâce à l'efficacité d'exécution, la résistance à la censure et l'atténuation du MEV. La prochaine mise à niveau Glamsterdam vise à porter la limite de gas à 200 millions, avec un débit théorique approchant les 10 000 TPS.

Solana poursuit des améliorations de performances agressives. Sa mise à niveau Alpenglow vise à réduire la finalité des transactions de 12,8 secondes à environ 100-150 millisecondes, la positionnant comme l'une des couches de règlement les plus rapides en production.

Ces avancées technologiques se poursuivent indépendamment du sentiment du marché, reflétant des engagements de capitaux à long terme et un développement technique indépendants du comportement des prix.

Les pertes liées à la sécurité mettent en lumière les risques opérationnels

Même si les infrastructures institutionnelles mûrissent, les incidents de sécurité mettent en lumière des vulnérabilités opérationnelles persistantes. Janvier 2026 a enregistré plus de 370 millions de dollars de fonds volés, le total mensuel le plus élevé depuis près d'un an. Plus de 311 millions de dollars de pertes provenaient d'attaques de phishing et d'ingénierie sociale, et non de défaillances de contrats intelligents.

Le plus grand événement unique, dépassant 280 millions de dollars, impliquait une usurpation de voix générée par IA ciblant les utilisateurs de portefeuilles matériels. Ces événements soulignent un changement structurel des risques. Les vulnérabilités humaines et opérationnelles représentent désormais la principale surface d'attaque pour les acteurs institutionnels des cryptos.

Ce modèle renforce la raison pour laquelle les cadres de garde opérant sous supervision réglementaire offrent un avantage concurrentiel au-delà de la simple conformité. Les protocoles de sécurité opérationnelle, la gestion des clés de niveau institutionnel et les cadres d'assurance sont devenus des conditions indispensables.

Conclusion

Le repli de janvier-février 2026 n'est pas un rejet des actifs numériques, mais une revalorisation dans un régime monétaire mondial en mutation. Les cryptos réagissent désormais directement aux marchés obligataires souverains, au leadership des banques centrales et à l'escalade géopolitique. Cette sensibilité introduit de la volatilité, mais elle confirme également l'intégration.

Dans le même temps, l'adoption institutionnelle, la clarté réglementaire et le développement des protocoles ont progressé pendant les ventes. La tokenisation est passée d'un récit à une infrastructure déployée, la finance native des portefeuilles est passée de la théorie à la mise en œuvre.

Le début de 2026 ne marque pas l'effondrement du marché des cryptos. Il marque son premier véritable test de résistance en matière de maturité institutionnelle. Si les prix ont échoué au test, les infrastructures sous-jacentes l'ont réussi haut la main.

L'écart entre le comportement des prix et les progrès structurels ne durera pas indéfiniment, car le déploiement institutionnel, les clarifications réglementaires et la maturité des infrastructures finiront par se refléter dans les valorisations du marché.