Auteur : Maher, Foresight News

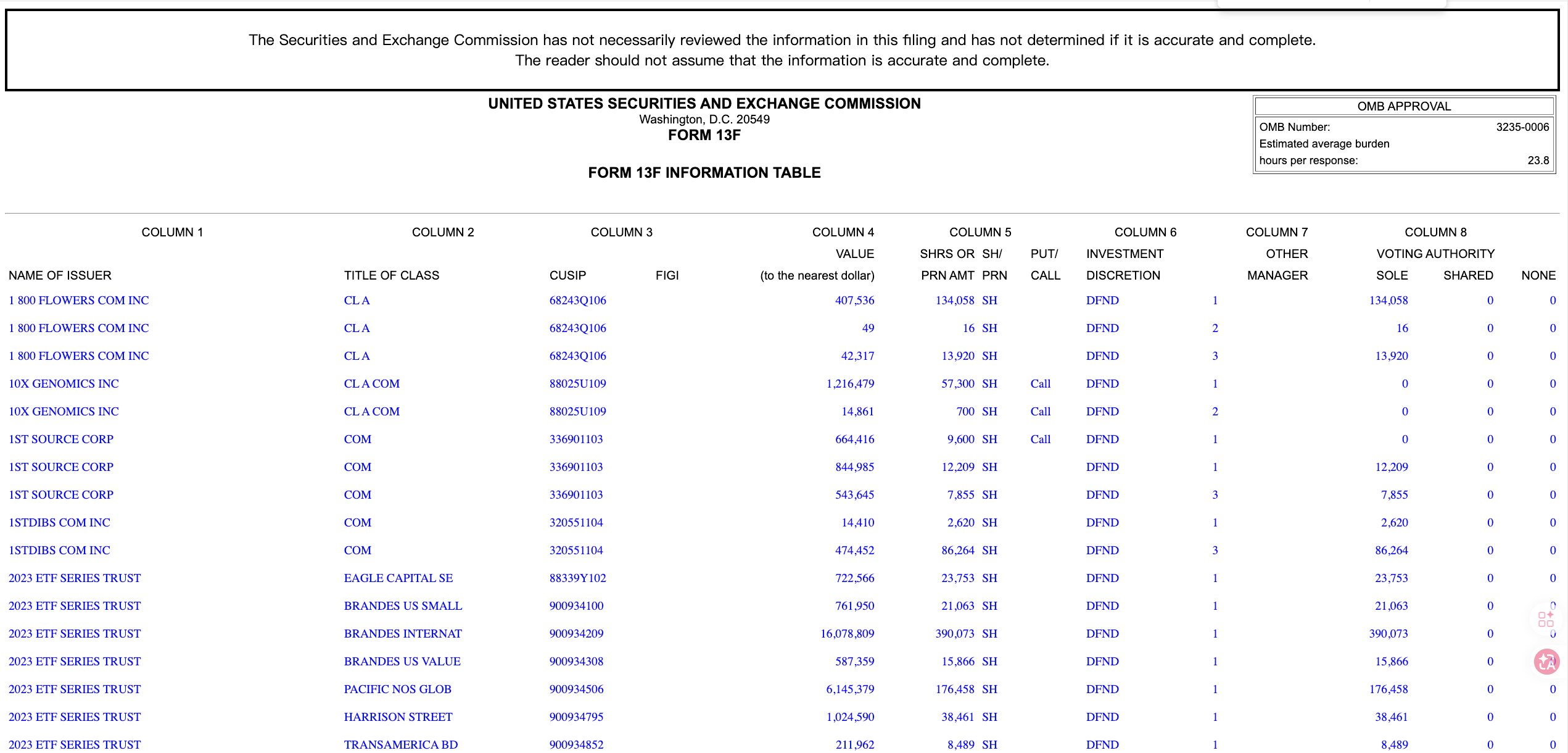

En mai de cette année, un rapport 13F sur les positions de Jane Street a fait exploser le marché des cryptomonnaies.

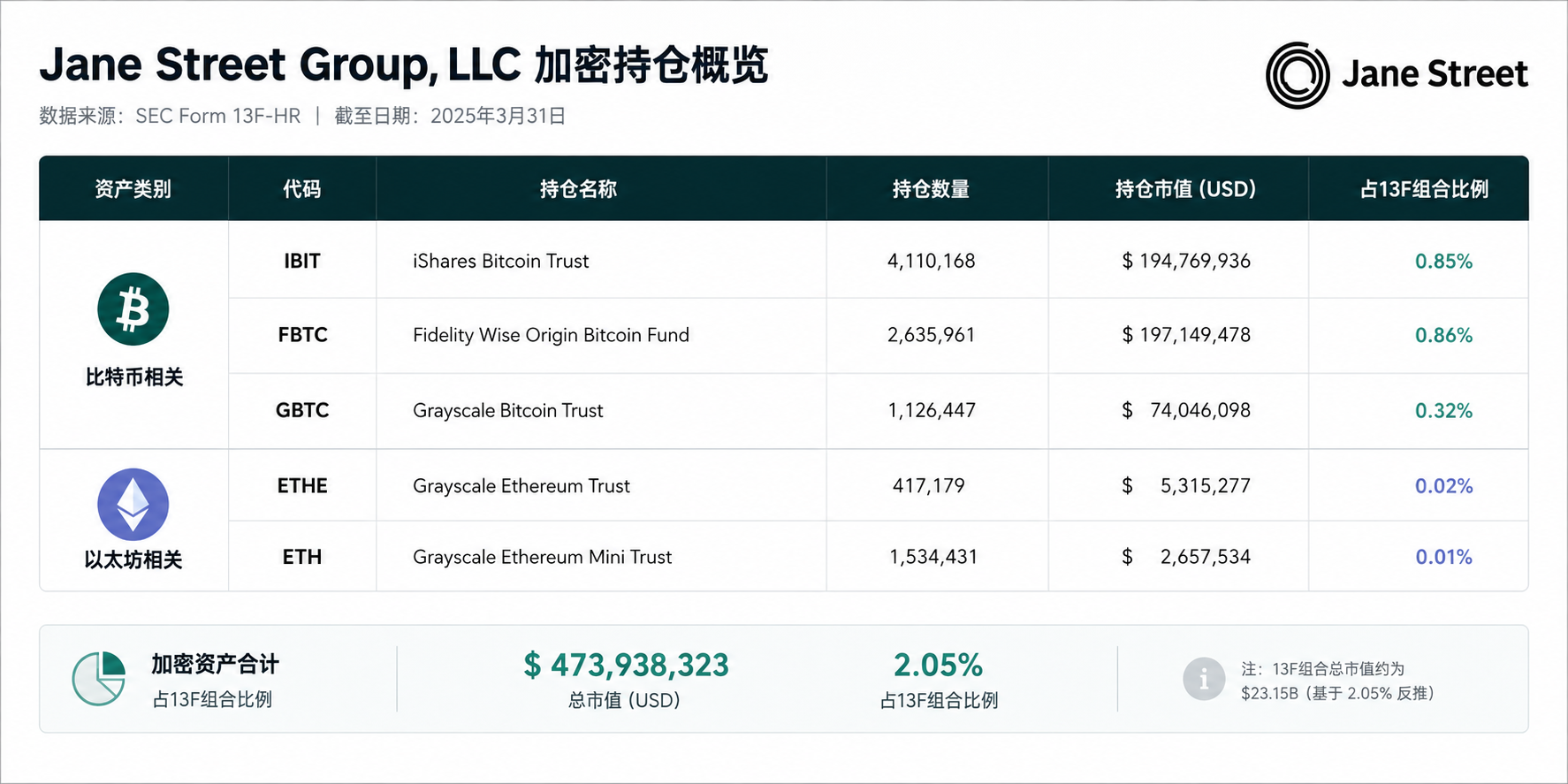

Ce géant quantitatif, le plus mystérieux de Wall Street, a soudainement réduit sa position dans l'ETF spot Bitcoin de BlackRock, l'IBIT, de 71 %, passant de 20,31 millions d'actions (790 millions de dollars) à environ 5,9 millions d'actions (225 millions de dollars). Sa position dans le FBTC a également chuté de 60 % simultanément, et sa position dans Strategy a été purement et simplement réduite d'environ 78 %. Dans le même temps, il a discrètement augmenté ses positions dans les ETF Ethereum d'environ 82 millions de dollars au total.

Un mois plus tôt, cette entreprise « sans PDG, qui vit de modèles mathématiques et d'une latence extrêmement basse » venait de publier des résultats trimestriels avec un revenu de trading de 16,1 milliards de dollars et un bénéfice net de 10,3 milliards de dollars — une rémunération moyenne par employé de 2,68 millions de dollars, près de 7 fois celle de Goldman Sachs. Pour donner une idée dans le monde des cryptos ? En 2024, le bénéfice net annuel de Tether, l'entreprise la plus rentable du secteur, était d'environ 13 milliards de dollars. Hyperliquid, avec des revenus par employé de 78 millions de dollars, se classait premier mondial, mais ses revenus pour l'ensemble de 2025 n'étaient que de 908 millions de dollars.

Quel est son plan sur le marché des cryptos ? La réponse se cache dans sa stratégie systématique des dernières années.

Un joueur mystérieux de Wall Street, l'opérateur en coulisses des cryptos

Fondé en 2000, Jane Street ne gère jamais les actifs de clients, mais n'utilise que ses fonds propres pour trader sur plus de 200 bourses mondiales. Il n'a pas de PDG, pas de hiérarchie traditionnelle. Chaque bureau de trading et unité d'activité est dirigé par l'un de ses détenteurs de parts, mais aucune personne n'a le dernier mot. Le cofondateur Rob Granieri (également l'un des accusés dans le procès Luna) est considéré en interne comme le « premier parmi ses pairs », mais les décisions importantes sont prises collectivement par une direction plus large.

Rob est le seul des quatre cofondateurs encore présent parmi les fondateurs. Il est intéressant de noter que c'est Rob lui-même qui a recruté SBF. Ce dernier est ensuite parti pour fonder Alameda Research et FTX.

Robert Granieri, cofondateur de Jane Street

Le document 13F mentionné plus haut n'est que la partie émergée de l'iceberg. Ces cinq dernières années, à travers son rôle de Participant Autorisé (AP) pour les ETF spot, ses anticipations de 10 minutes avant l'effondrement de Luna, ses adresses anonymes présumées d'arbitrage sur les marchés de prédiction on-chain, et sa dispersion de participations dans des bourses et des protocoles DeFi, il est devenu le système d'exploitation invisible de l'infrastructure de liquidité du marché des cryptos.

En 2017, Jane Street est officiellement entré sur le marché des cryptos, sous la direction de Thomas Uhm, un vétéran de 22 ans, pour le développement initial des activités. En 2018, il a lancé JCX, une plateforme de trading OTC institutionnelle, supportant le trading 24h/24 et 7j/7 des principaux jetons, commençant à fournir une liquidité stable aux contreparties institutionnelles.

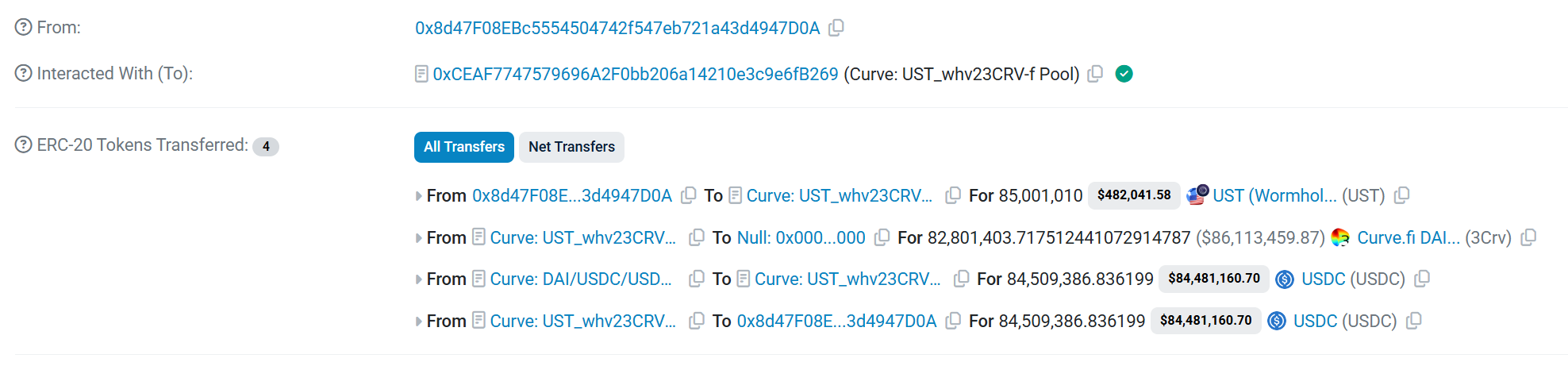

En mai 2022, Terraform Labs a discrètement retiré 150 millions de dollars d'UST du Curve 3pool. Dix minutes plus tard, un portefeuille lié à Jane Street a retiré 85 millions d'UST du même pool, déclenchant la spirale de la mort d'une capitalisation de 40 milliards de dollars.

En janvier 2024, les ETF spot Bitcoin ont été approuvés. Jane Street est devenu le Participant Autorisé (AP) central pour l'IBIT de BlackRock, le FBIT de Fidelity et l'ETF de WisdomTree. Cela signifie qu'à chaque souscription d'ETF par un particulier, il est impliqué en coulisses.

En décembre 2025, une adresse signée « JaneStreetIndia » est apparue sur le marché « Bitcoin 15-minute guess » de Polymarket. Cette adresse utilisait une stratégie d'arbitrage à double sens (achetant à la fois la hausse et la baisse, verrouillant ainsi un profit sans risque), réalisant un bénéfice de près de 360 000 dollars en 25 jours.

Concernant l'infrastructure crypto, l'empreinte de Jane Street est omniprésente : Kraken, 1inch (série B de 175 millions de dollars), Arbitrum, ZetaChain, Euler Finance, Kaito, etc. Il détient également des participations sur le marché secondaire dans des actions minières comme Hut 8, Bitfarms, Cipher Mining, etc.

Sa logique centrale est de s'ancrer profondément dans la couche d'infrastructure de liquidité du marché des cryptos par l'anticipation, l'arbitrage de capital et les stratégies de supériorité technique, pour en extraire de manière stable des « péages » et des profits issus de l'asymétrie d'information.

La naissance des ETF spot Bitcoin a été le moment où Jane Street est passé au premier plan.

Le plus grand « canal » des ETF spot Bitcoin

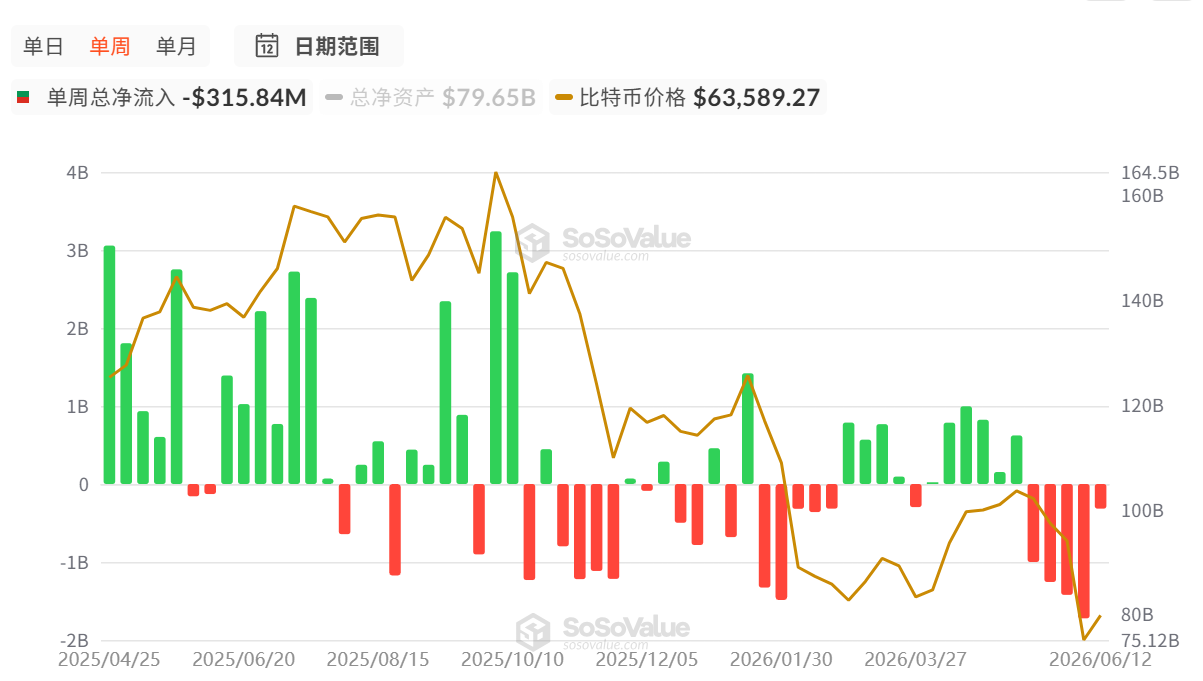

En janvier 2024, la SEC américaine a approuvé plusieurs ETF spot Bitcoin. Après l'approbation, les capitaux institutionnels ont afflué bien plus rapidement que prévu. Selon les données de SoSoValue, au 16 juin, l'afflux net cumulé total était de 53,49 milliards de dollars, et ses indicateurs d'entrée/sortie de données avaient déjà un impact significatif sur le prix du BTC.

Au niveau des canaux de cette porte de plusieurs milliards, Jane Street est le seul nom qui apparaît dans les prospectus de presque tous les ETF Bitcoin — d'IBIT de BlackRock et FBTC de Fidelity à WisdomTree, il est soit le Participant Autorisé (AP) principal, voire le seul AP.

Lorsqu'un particulier achète de l'IBIT sur Robinhood, il ne peut le faire qu'au prix du marché. Mais un AP comme Jane Street peut directement frapper à la porte de BlackRock, échanger un panier de Bitcoin physiques contre des parts d'ETF avec la société de gestion, ou restituer des parts d'ETF pour récupérer des Bitcoins. C'est ce qu'on appelle généralement la « création » et le « rachat ».

Ce « droit de gros » donne à l'AP un espace d'arbitrage inaccessible aux particuliers : lorsque le prix de marché de l'IBIT est supérieur à la valeur nette de ses Bitcoins sous-jacents (prime), l'AP achète des Bitcoins physiques → crée des parts d'ETF → les vend sur le marché, réalisant la différence. Lorsque l'IBIT est en décote, il opère à l'inverse. Dès que le prix de l'ETF s'écarte du prix spot, l'AP peut réaliser un arbitrage sans risque.

Ce qui rend Jane Street spécial : il n'est pas seulement AP, il est aussi teneur de marché. Il échange des parts avec BlackRock au niveau « gros » tout en fournissant des offres d'achat/vente aux particuliers au niveau « détail », capturant l'écart des deux côtés. En janvier 2024, lorsque les ETF spot Bitcoin ont été approuvés, les 11 demandeurs l'ont tous listé comme AP dans leur prospectus — Valkyrie n'en a même choisi que 2, dont Jane Street.

Dans le rapport 13F du T4 2025, Jane Street détenait environ 20,31 millions d'actions d'IBIT, d'une valeur d'environ 790 millions de dollars. Au T1 2026, il a réduit massivement sa position de 71 % (IBIT est tombé à environ 5,9 millions d'actions, d'une valeur d'environ 225 millions de dollars). En seulement trois trimestres, la position IBIT a connu des hauts et des bas vertigineux. Fait intéressant, au T1, ils ont ajouté environ 82 millions de dollars aux ETF Ethereum.

Il est important de noter : ce n'est pas une courbe de détention « d'investissement à long terme », c'est la volatilité des stocks d'un teneur de marché à haute fréquence — la position fluctue avec les opportunités d'arbitrage, se remplit lorsque l'occasion se présente, et se réduit lorsque la prime se resserre. C'est ainsi qu'ils gagnent de l'argent.

L'ancien gestionnaire de fonds spéculatifs Michael Green a commenté : « Je suis mal à l'aise de voir des gens interpréter le 13F de Jane Street comme un signal haussier. Ces positions sont presque certainement couvertes par des options et des contrats à terme non divulgués. Ils ne prennent pas position sur le Bitcoin, c'est du market-making standard. »

De plus, en dehors du Bitcoin et de l'Ethereum, il a été révélé que le teneur de marché de l'ETF SOL était également Jane Street.

Par rapport aux autres teneurs de marché, Jane Street est particulièrement puissant sur les ETF complexes/non traditionnels (comme les ETF à revenu fixe, actions internationales, matières premières et cryptos). Il combine technologie quantitative et analyse fondamentale/correlative. Ils transforment la demande d'ETF en signaux de corrélation et stratégies de couverture, étant prêts à détenir des positions plus longtemps pour réaliser des arbitrages structurels.

En comparaison : Citadel et Jump Trading sont plus orientés vers le trading haute fréquence purement technique à très faible latence, où la vitesse est l'avantage concurrentiel clé. Jane Street n'est pas le plus rapide, mais son système de gestion des risques et son bilan lui permettent de détenir des positions plus longtemps pendant les fluctuations, capturant ainsi des écarts que d'autres ne peuvent pas détenir longtemps.

Lorsqu'il est à la fois Participant Autorisé pour IBIT, FBTC et plusieurs ETF Ethereum, il ne perçoit pas le rendement d'un pari directionnel, mais le « péage » généré par tout le processus d'institutionnalisation des cryptos — chaque souscription, chaque rachat, chaque ajustement d'arbitrage passe par les canaux de Jane Street.

Cependant, ce modèle a connu un revers sur le marché indien.

En juillet 2025, le régulateur indien des marchés, le SEBI, a émis une interdiction temporaire d'accès à l'encontre d'entités liées à Jane Street pour manipulation de marché et a gelé des actifs d'environ 48,4 milliards de roupies (environ 566 millions de dollars). La décision de 105 pages du SEBI accuse Jane Street d'avoir, lors de 18 dates d'échéance de produits dérivés entre janvier 2023 et mars 2025, systématiquement manipulé l'indice indien Bank Nifty en utilisant la méthode suivante : gonfler les actions composant l'indice en début de séance, établir simultanément des positions short massives sur options, puis vendre en sens inverse en milieu de séance pour réaliser les gains des options. Tout en enregistrant une perte d'environ 7,5 millions de dollars sur le marché spot, il a gagné environ 89 millions de dollars sur les produits dérivés.

Ce géant de la conformité manie aussi le couteau dans l'ombre, et ses anticipations d'informations privilégiées l'ont plongé dans de sérieuses controverses.

Les 10 minutes cruciales, « l'allumeur » de l'effondrement de Luna

Le 23 février 2026, l'administrateur de la faillite de Terraform Labs, Todd Snyder, a déposé une plainte de 83 pages auprès du tribunal fédéral du district sud de New York. La liste des accusés comprenait Jane Street Group LLC, Jane Street Capital LLC, le cofondateur Robert Granieri, ainsi que deux employés, Bryce Pratt et Michael Huang.

Le cœur de l'accusation : juste avant l'effondrement de Terra en mai 2022, Jane Street, grâce à un canal d'information interne, a eu connaissance à l'avance de la crise de liquidité et a retiré avec précision 85 millions de dollars d'UST en 10 minutes, évitant ainsi des pertes de plus de 200 millions de dollars, et a ensuite tenté de racheter du Luna à prix cassé après l'effondrement.

Bryce Pratt avait effectué un stage chez Terraform Labs avant de rejoindre Jane Street. Il a créé un chat privé nommé « Bryce's Secret », reliant des ingénieurs internes de Terraform au bureau de trading de Jane Street. Par ce canal, Jane Street a été informé des détails spécifiques du retrait du Curve 3pool (montant et timing) avant que Terraform ne l'annonce publiquement. Pour une entreprise de trading quantitatif, ce « décalage temporel » est un espace d'arbitrage.

Le 8 mai 2022 à 17h44, Terraform Labs a retiré 150 millions de dollars d'UST du Curve 3pool, une opération qui n'a pas été annoncée publiquement à l'époque (hash de transaction 0x18bd477f9beeff22b2ad0c6d48a9c0f02b542049789f0638f5ec50365f1d1de7).

Treize minutes plus tard, un portefeuille identifié dans la plainte comme étant lié à Jane Street a effectué un échange de 85 millions d'UST depuis le même pool (hash de transaction 0xaa23df48c53f221d0e8ac60ffc9e69340f3e8948fcdc936f3aee9c887d802abb). C'était l'un des plus gros échanges uniques jamais réalisés sur la plateforme Curve.

La logique de la plainte est la suivante : si Jane Street n'avait pas eu connaissance du plan de Terraform à l'avance, il n'aurait pas pu effectuer une opération inversée aussi précise et d'un tel montant seulement 10 minutes après le retrait massif de Terraform. Un modèle quantitatif normal nécessite un temps de réaction, alors que le temps de réaction de ce portefeuille n'était que de 10 minutes.

Plus crucial encore, après le retrait de Terraform, la liquidité du 3pool était déjà significativement affaiblie. Retirer 85 millions supplémentaires à ce moment-là, c'était comme donner un coup de pied supplémentaire à une table déjà branlante, brisant directement la confiance du marché et déclenchant le décrochage de l'UST.

En se retirant à l'avance, Jane Street a évité que ses positions en UST et Luna ne se déprécient fortement dans la spirale de la mort. La plainte donne un chiffre précis : plus de 200 millions de dollars. Le plaignant avance 13 chefs d'accusation juridiques, couvrant le délit d'initié, la fraude en valeurs mobilières, la violation de la Loi sur les échanges de marchandises, l'enrichissement injustifié et la violation d'obligations de confidentialité, demandant réparation des dommages et la restitution de tous les gains illégaux.

Le 23 avril 2026, Jane Street a déposé une requête en rejet de 39 pages, avec trois arguments principaux :

- Terraform lui-même a commis une fraude de plusieurs milliards de dollars, la partie en faillite ne peut reporter le désastre sur autrui ;

- Les opérations on-chain de Terraform étaient publiquement visibles, une fenêtre de 10 minutes ne constitue pas une information non publique ;

- Sa transaction unique la plus importante a eu lieu après le retrait de Terraform, et non avant. Le porte-parole de l'entreprise a déclaré qu'il s'agissait d'« un procès désespéré et d'un chantage sans fondement ».

L'effondrement de 2022, considéré par beaucoup comme un « cygne noir » crypto, prend progressivement, à la lumière des investigations juridiques, une autre apparence : alors que les particuliers s'échappaient dans la panique, les institutions les plus proches des informations centrales étaient peut-être déjà bien placées à la sortie.

Sur les marchés de prédiction, ne pas deviner la hausse ou la baisse, seulement percevoir la taxe sur le temps

Si les trois dimensions ci-dessus sont des lignes directrices visibles de Jane Street dans le monde crypto, son influence potentielle sur les marchés de prédiction on-chain constitue une dimension implicite, plus difficile à quantifier mais de plus en plus digne d'attention.

Lorsque des géants quantitatifs traditionnels étendent leurs tentacules vers les marchés natifs on-chain, une supériorité technique écrasante se produit. Et Polymarket — cette plateforme de marché de prédiction qui a traité plus de 9 milliards de dollars de volume en 2024 et dépassé les 13 milliards de dollars en 2025 — est devenue la dernière proie.

Ironiquement, les traders de Jane Street, sévèrement sanctionnés et expulsés du marché indien par le SEBI en 2025, semblent avoir rapidement trouvé une nouvelle échappatoire dans le marché de prédiction crypto-anarchiste de Polymarket.

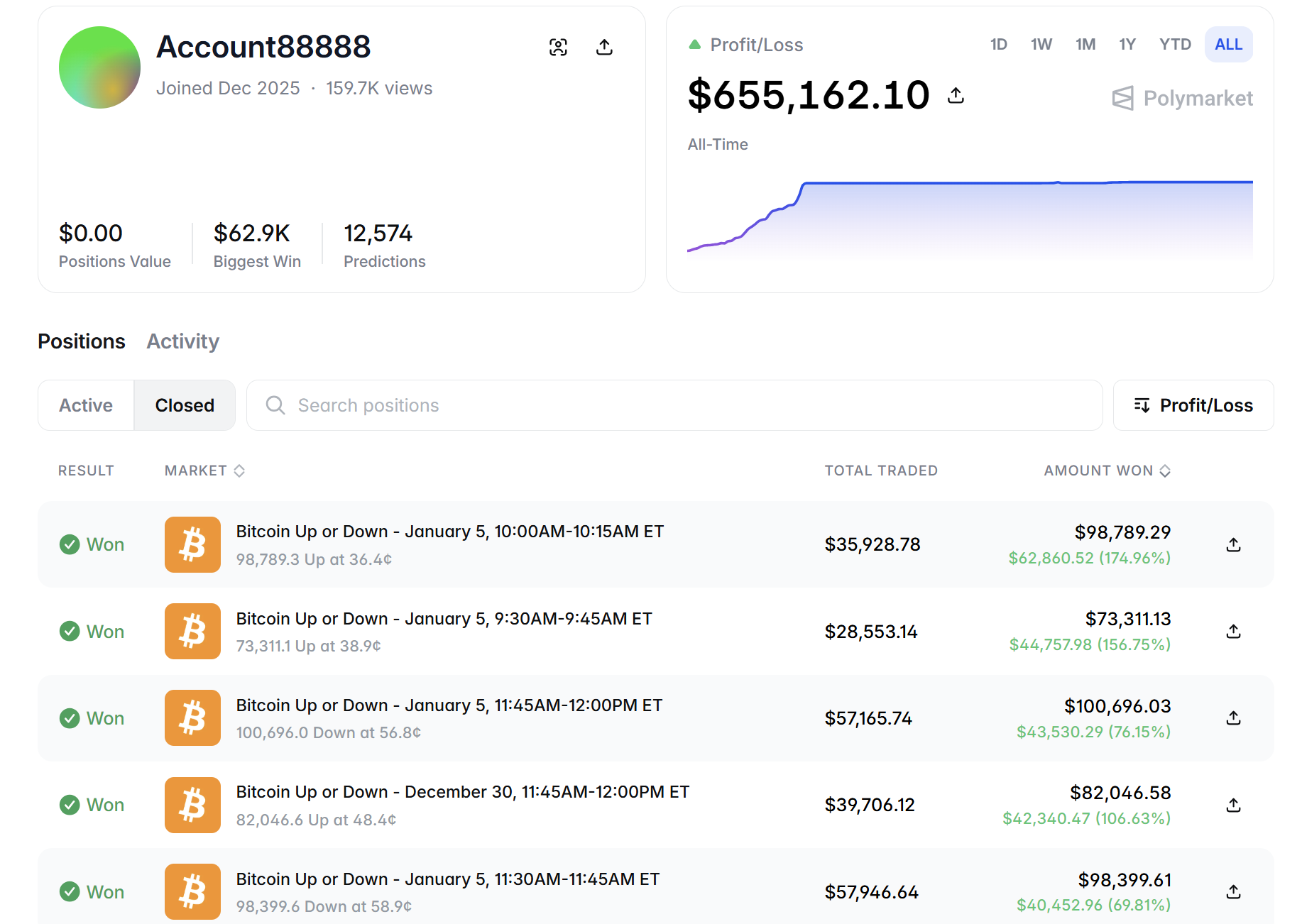

En décembre 2025, une adresse signée JaneStreetIndia est apparue sur le marché « Bitcoin 15-minute guess » de Polymarket.

Selon les analyses statistiques on-chain, ce compte est un robot de trading ultra-haute fréquence. Sa logique opérationnelle s'éloigne complètement de la « prédiction » des joueurs ordinaires, c'est de l'arbitrage purement mathématique et basé sur la latence.

Ce compte se concentre principalement sur les contrats d'événements : il ne touche presque jamais aux événements politiques ou culturels à long terme, mais se focalise à 100 % sur des marchés extrêmement fréquents, à forte volatilité et à résultats très rapides comme « 15-minute cryptocurrency price guess (up/down) ».

Fréquence des transactions et taux de réussite : selon des statistiques on-chain récentes, ce compte a effectué plus de 11 000 transactions dans les deux premiers mois suivant son apparition. Plus terrifiant encore, son taux de réussite se maintient constamment au-dessus de 95 %. Dans les 25 premiers jours d'exposition, il a réalisé des profits 23 jours sur 25.

Selon les statistiques on-chain, cette adresse a gagné 360 000 dollars dans les 25 premiers jours. Après deux mois d'activité supplémentaire, le bénéfice total a rapidement grimpé à environ 645 000 dollars.

Ce style de jeu contraste violemment avec l'ère pionnière des traders individuels sur Polymarket début 2024. Un développeur anonyme, @defiance_cr, avait utilisé un robot market-maker sur Polymarket avec un capital de 10 000 dollars, gagnant 700 à 800 dollars par jour, soit un rendement annualisé d'environ 2700 %. Mais début 2026, il a choisi d'ouvrir son code et de se retirer, invoquant l'impossibilité de réaliser des profits dans les conditions de marché actuelles — car les concurrents institutionnels étaient déjà entrés.

Il est important de déclarer d'abord : à ce jour, aucune plateforme d'analyse blockchain n'a officiellement étiqueté cette adresse, et Jane Street n'a jamais reconnu publiquement un lien avec elle. Toutes les associations sont des spéculations basées sur le comportement on-chain. Mais les spéculations suivantes pointent très probablement vers Jane Street.

Cette adresse achète simultanément la hausse et la baisse pour récolter l'écart entre le prix du contrat et le prix de règlement. C'est essentiellement la même logique d'arbitrage de convergence que pour les ETF spot, transposée sur un marché différent.

Cette adresse a exécuté plus de 11 000 transactions avec un taux de réussite proche de 100 %. Un trader humain ne pourrait pas maintenir une telle discipline sur 25 jours ; seuls des systèmes dotés de capacités de calcul et d'infrastructures à faible latence de niveau institutionnel peuvent continuer à récolter dans un environnement aussi comprimé.

De plus, le changement d'un identifiant institutionnel vers une simple chaîne de chiffres sans signification : si un particulier cherchait à imiter, une fois repéré, il se vanterait probablement ou abandonnerait le compte. Mais choisir la voie de la modification la plus discrète pour continuer à opérer correspond davantage au manuel opérationnel typique des services de conformité des institutions : ne pas se justifier, seulement se dissimuler.

L'avantage concurrentiel central de Jane Street est sa latence extrêmement basse (matériel FPGA, réseau micro-ondes, infrastructure fibre). Le marché des devinettes sur 15 minutes a des cycles très courts et exige une latence extrêmement faible — alors que les particuliers rafraîchissent encore leur page, le robot a déjà passé l'ordre, couvert et réglé. Le choix par cette adresse de cycles courts de 15 minutes plutôt que de prédictions à long terme montre que son avantage réside dans la vitesse, et non dans le jugement, ce qui correspond parfaitement à l'ADN de Jane Street.

Alors pourquoi ne s'agirait-il probablement pas d'une autre institution quantitative ? Comme Jump Trading ou d'autres ?

En février de cette année, Bloomberg a rapporté que Jump Trading avait acquis des participations dans Polymarket et Kalshi via des partenariats en actions et avait constitué une équipe d'environ 20 personnes pour le trading sur les marchés de prédiction ; DRW recrutait des traders de marchés de prédiction avec un salaire de base de 200 000 dollars ; SIG était devenu le premier market-maker officiel de Kalshi. La méthode d'entrée de ces « troupes régulières » est conforme, basée sur des participations et des équipes.

La méthode d'entrée de Jane Street est anonyme, robotisée et à somme nulle. Il ne cherche pas la collaboration avec la plateforme, mais apparaît directement sous la forme d'une adresse on-chain, utilisant la stratégie d'arbitrage la plus brutale pour récolter. Cette approche « sauvage » est plus proche du style opérationnel de Jane Street dans l'affaire Luna (information préalable, exécution discrète, déni après coup).

Pour Jane Street, Polymarket n'est pas un champ d'expérimentation où il faut croire en l'idéal de « marchés de prédiction décentralisés », mais une nouvelle surface de volatilité, insuffisamment liquide et présentant des écarts de prix — qu'il s'agit ensuite de récolter.

Cela révèle un problème structurel plus profond : lorsqu'une institution détient à la fois un pouvoir de fixation des prix sur le marché spot, une capacité de participation sur le marché des dérivés et une influence potentielle sur la liquidité des marchés de prédiction, une boucle fermée d'information et de capitaux peut théoriquement se former entre ces trois couches de marché, permettant une acquisition de rendements hautement synergique.

Même si toutes les opérations se déroulent dans le cadre juridique, l'asymétrie d'information générée par cette pénétration à plusieurs niveaux est suffisante pour placer les décisions de trading des particuliers ordinaires dans un désavantage considérable.

Ce n'est pas une théorie du complot, c'est la réalité de la structure des marchés financiers.

Conclusion

Jane Street n'est pas une institution qui investit dans les cryptos. Il ne parie pas sur la hausse ou la baisse du Bitcoin, ne se soucie pas de savoir quelle blockchain publique l'emportera, et ne se préoccupe même pas de savoir si l'idéal de décentralisation se réalisera.

En revenant sur ses multiples facettes, sur la porte de plusieurs dizaines de milliards des ETF spot Bitcoin, il ne gagne pas le rendement de l'appréciation du Bitcoin, mais le « péage » de la base entre le prix des parts d'ETF et la valeur nette du sous-jacent. Dans la fenêtre de 10 minutes de l'effondrement de Luna, il a su à l'avance les coordonnées du crash, évitant des pertes majeures. Au niveau de l'infrastructure, il a largement semé ses participations dans Kraken, 1inch, Arbitrum et les actions minières de Bitcoin — ne parie pas sur qui gagnera, s'assure juste que, quel que soit le gagnant, il aura une voix dans l'infrastructure. Sur le marché des devinettes de 15 minutes de Polymarket, il transforme le marché de prédiction en une autre machine à récolter la volatilité.

L'opérateur ne se tient jamais devant la scène. Lorsque l'opérateur devient l'infrastructure elle-même, le marché n'a plus besoin d'opérateur.

Il est devenu le marché.

Lorsque les troupes d'élite traditionnelles de Wall Street pénètrent de manière aussi complète dans le DeFi, l'OTC, et même des marchés de prédiction natifs on-chain comme Polymarket, l'espace alpha « sans permission et favorable aux particuliers » dont le monde crypto était si fier est-il en train d'être irrémédiablement effacé ? Lorsque les soi-disant génies individuels sont contraints d'ouvrir leur code et de quitter le jeu, le secteur crypto devient-il plus mature, ou se transforme-t-il définitivement en une nouvelle mare de chair et de sang pour Wall Street ?

Peut-être n'y a-t-il pas de réponse universellement reconnue.