Auteur : Chloe, ChainCatcher

Opinion a officiellement dévoilé hier la tokenomie et la feuille de route de son jeton natif OPN, tandis que Binance a annoncé son inclusion en tant que 72e projet Launchpool. Selon la feuille de route officielle, la TGE d'Opinion est prévue au premier trimestre de cette année, avec un accent au deuxième trimestre sur la croissance de l'écosystème et la gouvernance décentralisée.

Cependant, la nouvelle de son lancement n'a pas été accueillie par des acclamations unanimes ; elle s'est accompagnée de données suscitant des doutes, de critiques sur la proportion "dérisoire" de l'airdrop, et de reproches concernant son "parcours express" vers Binance.

Pourquoi maintenant ? Les facteurs derrière l'abandon de la croissance des utilisateurs au profit de l'émission de jetons

Dans le secteur des marchés prédictifs, Polymarket est incontestablement le leader actuel. Malgré un trafic important généré par les élections mondiales et les événements sportifs, il n'a toujours pas annoncé d'émission de jeton. Alors que la demande sur les marchés prédictifs atteint son apogée cette année, Opinion choisit ce moment pour devancer tout le monde sur Binance. Son intention est claire : capitaliser sur l'engouement post-Polymarket, capter l'attention et la liquidité excédentaires, et construire un avantage compétitif majeur grâce aux anticipations d'airdrop.

De plus, pour les petits investisseurs, l'OPN, soutenu par Binance, devient le choix privilégié pour spéculer sur cette narrative. En tant que premier jeton de marché prédictif listé sur un CEX, sa rareté a ravivé un certain enthousiasme dans le secteur crypto aujourd'hui.

Selon les données de RootData, Opinion a annoncé le 4 février avoir levé 20 millions de dollars en série A, avec la participation de Hack VC, Jump Crypto, Primitive Ventures, Decasonic, entre autres. Cependant, @cryptobraveHQ souligne que des sources透露 (révèlent) que la grande majorité de ces investisseurs bénéficiaient de clauses de remboursement/garantie de capital, une structure similaire au financement garanti de BeraChain, essentiellement un "tour de prix" ou un "tour de listing".

De plus, selon ses échanges avec des pairs VC et du personnel responsable des listings en bourse, les retours indiquent unanimement qu'il s'agit d'un tour typique de "bluff", de "prix", de "paiement pour être listé". Pour les VC, plutôt que de parier sur un avenir incertain, il est préférable de profiter de l'engouement actuel pour la narrative IA + marchés prédictifs pour finaliser un listing express et permettre une sortie des capitaux.

Des données volumineuses remises en question : écart important entre le nombre de transactions et le volume

Peut-être pour devenir le "premier projet de marché prédictif listé", les données impressionnantes d'Opinion ont immédiatement été contestées.

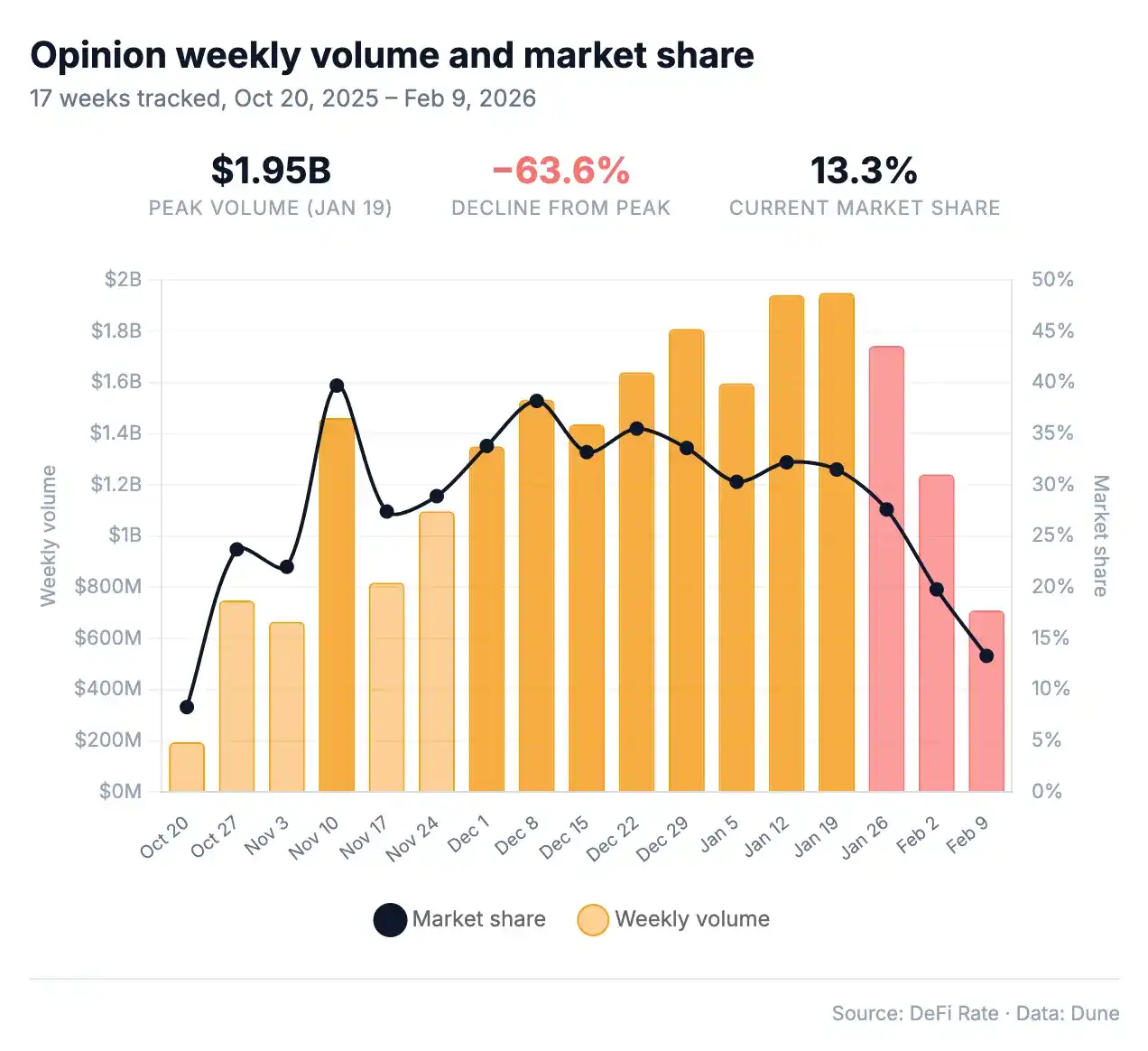

Selon les données publiques d'Opinion, le volume mensuel des transactions en janvier 2026 a atteint 8,08 milliards de dollars, soit 31 % de l'ensemble du secteur des marchés prédictifs. Une plateforme lancée seulement en octobre 2025 a dépassé en quelques mois le volume de transactions de Kalshi et Polymarket, pourtant établis depuis des années, étant qualifiée de "plateforme à la croissance la plus rapide de l'histoire des marchés prédictifs". DeFiRate a examiné en détail 17 semaines consécutives de données on-chain sur Dune Analytics (d'octobre dernier à février cette année) et a découvert des anomalies inexplicables par la logique normale de croissance d'une plateforme.

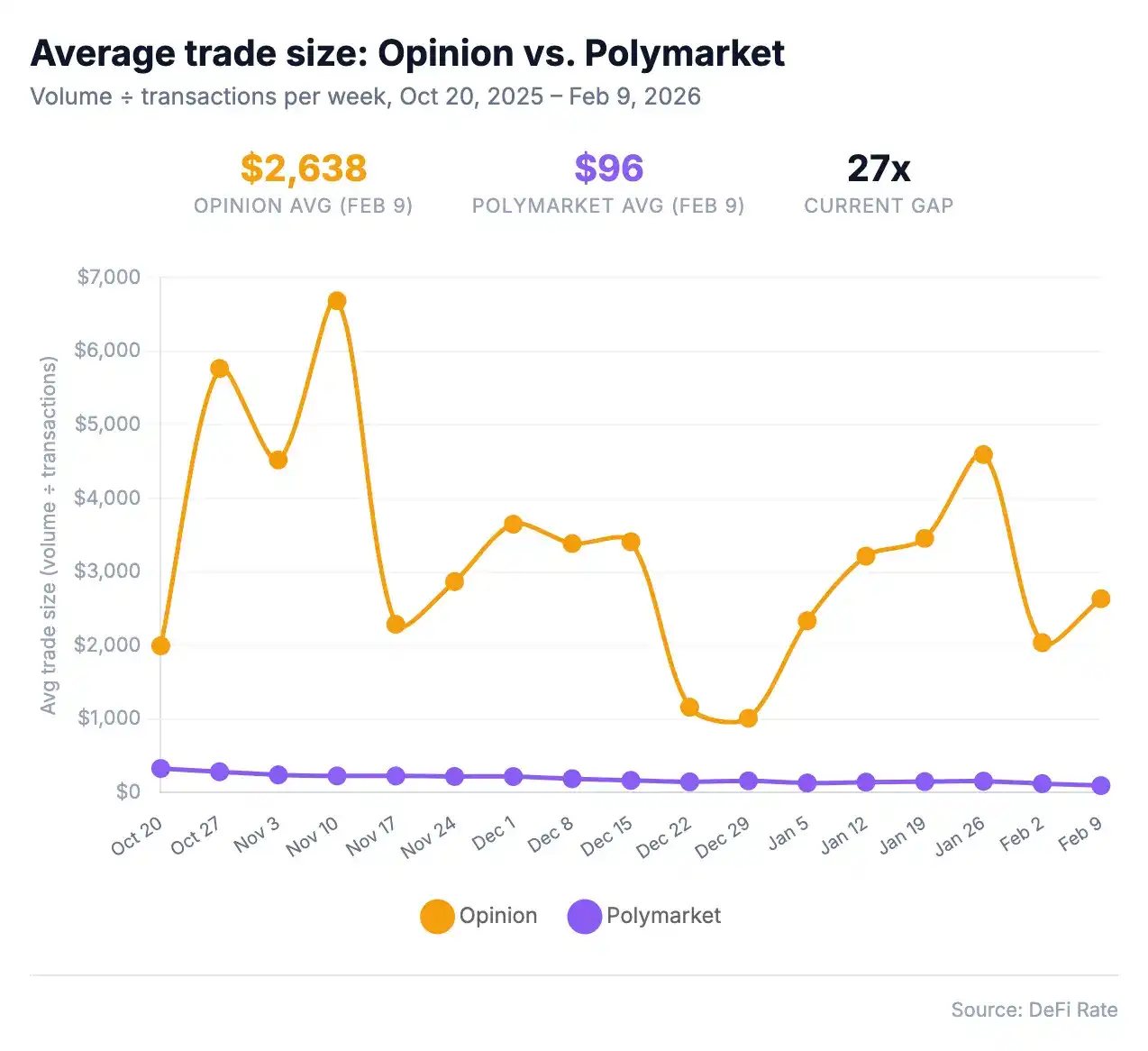

1. Écart important entre le nombre de transactions et le volume :

Le problème central n'est pas la taille du volume, mais le ratio entre le volume et le nombre de transactions. En janvier 2026, les 8,08 milliards de dollars de volume d'Opinion provenaient de 3,2 millions de transactions, soit une moyenne d'environ 2 525 dollars par transaction. Sur la même période, Kalshi a généré 9,55 milliards de dollars sur 54,5 millions de transactions (175 $/tx), et Polymarket 7,66 milliards sur 52 millions de transactions (147 $/tx). En clair, Opinion a produit 31 % du volume du secteur avec moins de 3 % de ses transactions.

Ce ratio n'a jamais été normal sur les dix-sept semaines de données. La semaine la plus extrême fut celle du 10 novembre : Opinion a produit 1,46 milliard de dollars sur 218 582 transactions, soit une moyenne vertigineuse de 6 688 $ par transaction ; la même semaine, Polymarket a généré 952 millions de dollars sur 4,19 millions de transactions (228 $/tx). Le nombre de transactions d'Opinion était 19 fois inférieur à celui de Polymarket, mais son volume était 53 % plus élevé.

Au 9 février, Opinion produisait 13,2 % du volume transactionnel total du secteur, mais ne contribuait qu'à environ 0,7 % du nombre de transactions, un ratio de 19:1 qu'aucune autre plateforme prédictive n'a jamais approché.

2. Anomalie du volume transactionnel par utilisateur : Les nouveaux utilisateurs augmentent-ils la moyenne ?

La logique normale de croissance d'une plateforme est : une base d'utilisateurs élargie, les nouveaux petits porteurs réduisant le volume moyen par transaction. La trajectoire d'Opinion est inverse. Selon DeFiRate, lors de son lancement en octobre, 20 534 utilisateurs généraient un volume mensuel de 38 537 $ par personne ; en janvier, avec 101 954 utilisateurs, le volume moyen par personne a doublé pour atteindre 79 241 $, tandis que la plateforme grossissait de 5 fois.

Typiquement, les nouveaux utilisateurs devraient réduire la moyenne. Mais sur Opinion, chaque nouvelle cohorte d'utilisateurs semble trader davantage ? Ceci contraste fortement avec la croissance naturelle de plateformes comme Polymarket, où le volume moyen par utilisateur croît stablement mais lentement (4 852 $/utilisateur en août, 11 817 $/utilisateur en janvier, avec une multiplication par 2,9 du nombre d'utilisateurs et par 2,4 du volume).

3. Forte volatilité du nombre d'utilisateurs : Cela ne semble normal que pendant les vacances ?

La base d'utilisateurs d'Opinion elle-même est un autre signal d'alarme. Sur 17 semaines, les utilisateurs actifs hebdomadaires sont passés de 11 124 à 67 913, puis sont redescendus à 18 098, une amplitude de 6 fois. La plus forte variation s'est produite entre le 2 et le 9 février : en une semaine, le nombre d'utilisateurs est passé de 67 804 à 18 098, une contraction de 73 %. Sur la même période, la base d'utilisateurs de Polymarket a fluctué d'un facteur maximum de 1,5 fois sur 17 semaines, affichant une tendance stable à la hausse.

Fait notable, il y a une période où les données sont revenues à la normale : l'intervalle des vacances du 22 décembre au 4 janvier. Durant ces deux semaines, le nombre de transactions d'Opinion est soudainement passé de 300 000-600 000 habituellement à 1,4-1,8 million, tandis que le volume moyen par transaction chutait à 1 000-1 163 $. C'était le seul moment où les données d'Opinion ressemblaient à celles d'un marché prédictif normal. Cependant, une fois les vacances terminées, les données sont immédiatement revenues à leur état anormal.

Ces anomalies ne sont pas sans explication. Le système de points d'Opinion stipule clairement que la taille de la transaction est l'un des poids pour gagner des points, encourageant directement les utilisateurs à parier plus gros. Ajoutez à cela les anticipations d'airdrop pré-TGE et l'absence de KYC, et vous avez une forte incitation au wash trading.

Il est instructif de noter que des chercheurs de l'Université de Columbia ont estimé en novembre 2025 qu'environ 25 % du volume total des transactions sur Polymarket sur trois ans provenait du wash trading, atteignant 45 % pour les marchés sportifs, et ce sans système de points ni récompense explicite basée sur le volume. Opinion, avec son mécanisme de points récompensant les gros volumes, présente une incitation au wash trading encore plus marquée.

Proportion d'airdrop très faible, les utilisateurs se plaignent d'avoir été "arnaqués"

De plus, la répartition de l'airdrop annoncée hier a provoqué un fort mécontentement dans la communauté. Bien que officiellement l'airdrop total s'élève à 23,5 %, et que la circulation initiale prévue lors de la TGE soit de 19,85 %, seulement 3,5 % (environ 8,2 millions de jetons) seront débloqués au lancement, le reste étant libéré linéairement sur 7 mois. Le reste n'est que pour les "portefeuilles initiaux privilégiés" (老鼠仓) ou pour Binance.

Compte tenu des frais élevés et de la complexité du système de points d'Opinion, de nombreux utilisateurs ayant tradé pendant des mois avec des coûts réels élevés n'ont reçu qu'une allocation dérisoire, poussant de nombreux participants assidus à déclarer avoir été purement et simplement "arnaqués" par le projet.

L'impact de cette proportion va au-delà du mécontentement communautaire. Il affecte également les projets de marchés prédictifs de l'écosystème Binance. Les utilisateurs qui envisageaient encore PredictFun ou Probable s'interrogent : l'écosystème de marchés prédictifs de Binance offre-t-il encore une perspective de rendement ?

En devançant tout le monde, Opinion était censé légitimer ce secteur pour les suivants. Mais la proportion d'airdrop de 3 % et les doutes sur les données risquent fort de décourager les utilisateurs potentiels de PredictFun et Probable.

Enfin, il est indéniable qu'Opinion apporte des innovations techniques. Traditionnellement, la création d'un marché prédictif nécessite une revue manuelle et une configuration manuelle des conditions de règlement. Opinion, grâce à son oracle IA, rend ce processus quasi instantané. Ainsi, il peut couvrir bien plus de scénarios que ses concurrents, au-delà des élections et du sport. La variation du TVL d'un protocole DeFi, la date de listing d'un jeton, peuvent devenir en quelques minutes un marché prédictif liquide.

De plus, le chercheur indépendant Haotian a également mentionné que même si une part importante du volume d'Opinion provenait certainement du wash trading pour les points OPN, "mettre de côté le wash trading, si la proportion d'institutions et d'arbitragistes dans le profil des utilisateurs d'une plateforme est importante, cela valide en fait la capacité de portance de son infrastructure sous-jacente".

"Permettre aux gros capitaux de couvrir leurs positions de manière précise sur les marchés prédictifs comme avec des produits dérivés, au-delà du simple pari pour les petits porteurs, c'est l'objectif sur lequel les marchés prédictifs 2.0 doivent concentrer leurs efforts."

On peut dire qu'après la TGE, Opinion sera confronté à l'épreuve cruelle de la rétention : une fois l'incitation par points retirée, combien resteront pour utiliser réellement la plateforme ? Les marchés prédictifs macro pourront-ils attirer une base d'utilisateurs institutionnels suffisante pour soutenir un volume transactionnel organique ?