Le marché des cryptomonnaies montre des signes de soulagement à court terme alors que le Bitcoin et les principales altcoins tentent de se stabiliser après des semaines de pression de vente soutenue. Les prix ont modestement rebondi across the board, atténuant une partie de l'élan baissier récent. Cependant, le sentiment reste fragile. De nombreux analystes soutiennent que ce mouvement correspond au profil d'un rallye de soulagement plutôt qu'au début d'un renversement de tendance durable, pointant une structure de marché toujours faible et des risques macroéconomiques et réglementaires non résolus.

Dans ce contexte, un avant-projet de loi sur la structure du marché publié par le Sénat américain attire une attention considérable. Le cadre proposé représente un changement structurel potentiel dans la façon dont les actifs cryptographiques sont traités au sein du système financier américain.

Le projet de loi vise à différencier clairement quels actifs cryptographiques relèvent de la définition des matières premières et lesquels sont considérés comme des titres, tout en attribuant la surveillance réglementaire en conséquence. Jusqu'à présent, l'approche réglementaire américaine s'est largement appuyée sur des actions enforcement, créant une incertitude pour les investisseurs, les développeurs et les institutions alike. En définissant des critères de classification à l'avance, la proposition cherche à réduire l'ambiguïté et à fournir un environnement opérationnel plus clair.

Alors que les marchés digèrent cette information, l'attention se déplace de la volatilité dictée par les gros titres vers des implications structurelles à plus long terme. La question de savoir si cette clarté réglementaire se traduira par une confiance soutenue reste ouverte.

Un rapport de XWIN Research Japan met en lumière une nuance cruciale dans la dernière proposition de structure de marché américaine : les réseaux entièrement décentralisés et les protocoles DeFi ne sont pas traités comme des intermédiaires financiers traditionnels. Les développeurs, les validateurs et les opérateurs de nœuds ne sont pas automatiquement classés comme des entités réglementées, signalant une reconnaissance formelle de la décentralisation comme un attribut structurel central plutôt que comme une faille à combler.

Cette distinction est significative, car elle réduit l'incertitude juridique pour les contributeurs open-source et préserve la nature sans permission des infrastructures décentralisées.

En revanche, les entités centralisées font face à un périmètre réglementaire plus clairement défini. Les exchanges, les courtiers et les dépositaires sont censés se conformer à des règles plus strictes en matière d'enregistrement, de ségrégation d'actifs et de divulgation. Plutôt que de cibler l'innovation, ces exigences semblent conçues pour professionnaliser l'infrastructure du marché et aligner les entreprises cryptographiques centralisées sur les standards financiers existants.

Dans ce cadre, le Bitcoin, l'Ethereum, les stablecoins et les ETF au comptant sont implicitement supposés rester intégrés dans le système financier américain, renforçant leur statut d'instruments financiers légitimes.

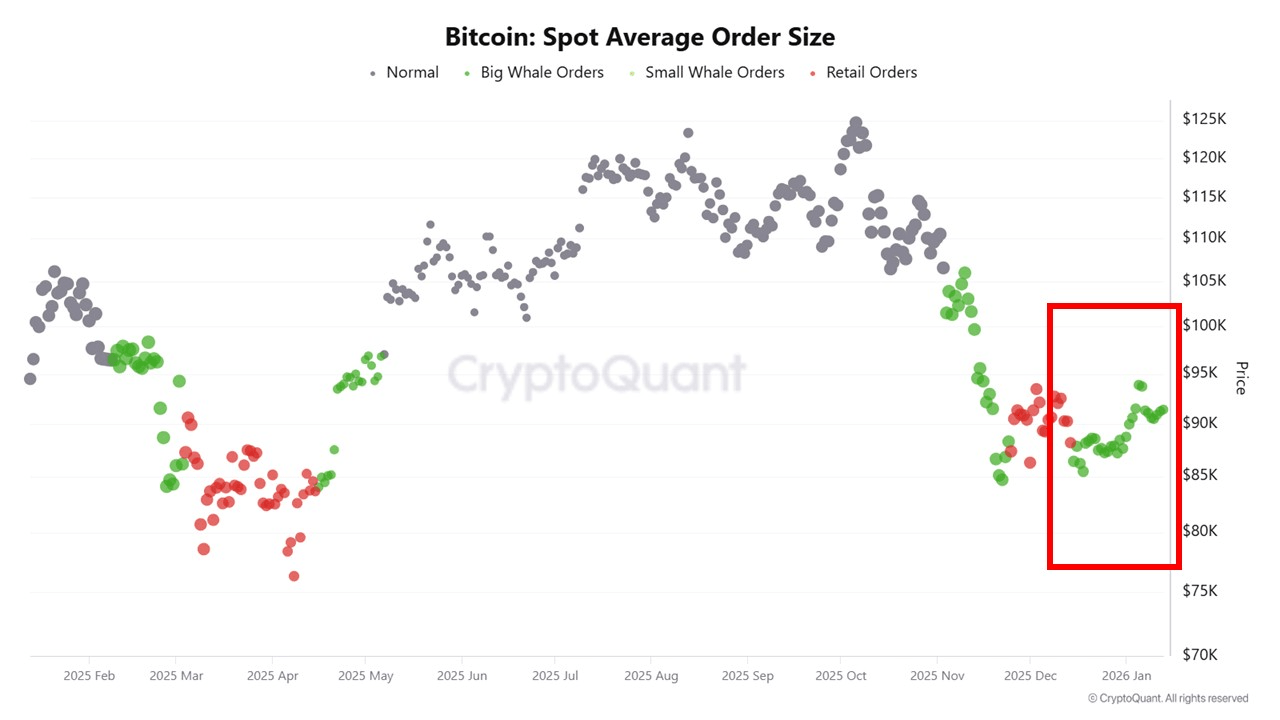

Les données on-chain reflètent déjà cette transition. Les métriques de CryptoQuant montrent qu'aux alentours du niveau de 90 000 dollars pour le Bitcoin, l'activité des détaillants reste faible tandis que les ordres au comptant de taille moyenne et importante dominent. Ce schéma suggère ni un excès spéculatif ni des sorties motivées par la panique, mais un positionnement mesuré de la part des grands investisseurs.

Pris ensemble, ces signaux impliquent un marché passant progressivement d'un comportement réactif, dicté par les gros titres, à une phase plus axée sur la structure. La clarté réglementaire pourrait ne pas déclencher de mouvements de prix immédiats, mais elle influence déjà la façon dont le capital se positionne à travers le paysage cryptographique.

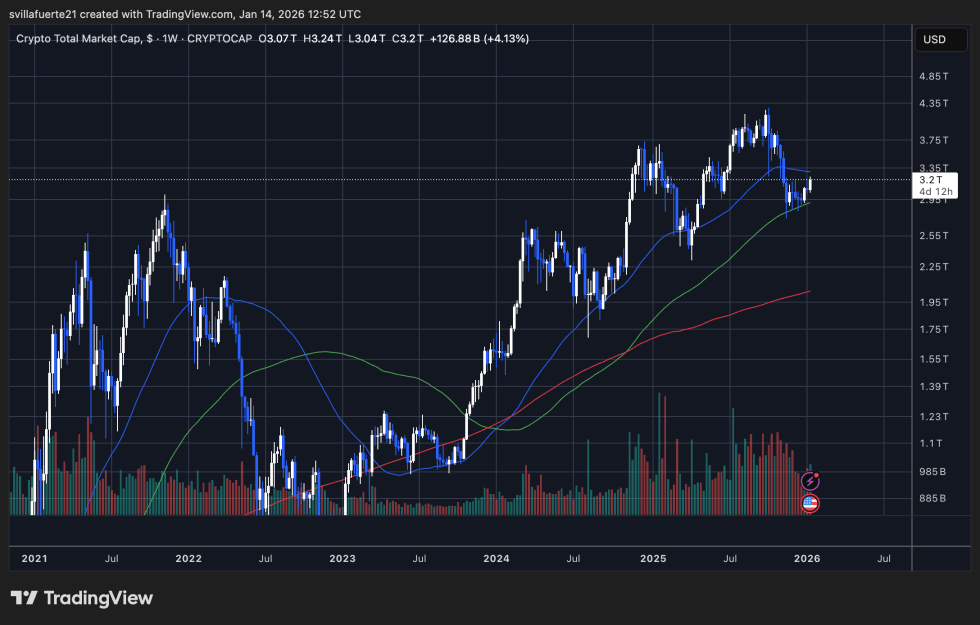

Le graphique de la capitalisation boursière totale des cryptomonnaies montre un marché en consolidation après une expansion agressive sur plusieurs trimestres. Suite à la forte avancée de fin 2023 à mi-2025, la capitalisation boursière totale a atteint un pic près de la zone de 3,8 à 4,0 billions de dollars avant d'entrer dans une phase corrective. Depuis lors, l'action des prix est passée à une large fourchette, avec une volatilité plus élevée se comprimant en une structure plus ordonnée.

Actuellement, la capitalisation boursière totale évolue autour du niveau de 3,2 billions de dollars, ce qui correspond à une ancienne zone de résistance clé qui a maintenant agi plusieurs fois comme support. La structure hebdomadaire suggère une phase de refroidissement plutôt qu'un effondrement. Le prix reste au-dessus de la moyenne mobile ascendante sur 200 semaines, qui continue de pencher vers le haut et renforce l'idée que la tendance primaire du marché est toujours constructive.

Les moyennes mobiles à plus court terme se sont aplaties, reflétant l'indécision et la réduction de l'élan après le mouvement impulsif précédent. Le volume a diminué par rapport aux niveaux de pointe, indiquant que la pression de distribution agressive s'est atténuée, mais une forte demande d'expansion n'est pas encore revenue. Cette combinaison est typique d'une consolidation en milieu de cycle plutôt que d'une faiblesse terminale.

D'un point de vue structurel, le marché digère les gains antérieurs tout en maintenant un cadre de plus bas plus élevés par rapport aux cycles précédents. Un maintien soutenu au-dessus de la région des 3,0 billions de dollars maintient la structure haussière plus large intacte. Cependant, l'incapacité à défendre cette zone exposerait le marché à des replis plus profonds vers le support de tendance à long terme.

Image générée par ChatGPT, graphique de TradingView.com