Titre original:Prediction Markets: They Grow Up So Fast, Auteur: Alex Immerman(@aleximm)

Compilation|Odaily Planet Daily(@OdailyChina); Traducteur|Asher(@Asher_ 0210)

Note de la rédaction : Fin mars de cette année, les marchés prédictifs, un domaine autrefois considéré comme marginal, ont connu un moment charnière. Kalshi Research, l'institut de recherche de Kalshi, a organisé sa première conférence de recherche à New York, réunissant des universitaires, des cadres de Wall Street, d'anciens hommes politiques et des traders de première ligne. La composition des participants a envoyé un signal clair – les marchés prédictifs passent de niche à mainstream.

La conférence a débuté par un entretien entre Tarek Mansour, co-fondateur de Kalshi, et Luana Lopes Lara, animé par la journaliste de Bloomberg Katherine Doherty. Cet article sélectionne et synthétise les points de vue importants de cette conférence.

Les marchés prédictifs ne se limitent pas aux élections et au sport

Pendant longtemps, les marchés prédictifs ont été définis par certains « moments forts » – les élections américaines, le Super Bowl, March Madness. Ces événements dominent le cycle médiatique et absorbent naturellement la majorité du volume d'échanges, laissant croire que la valeur des marchés prédictifs s'arrête là.

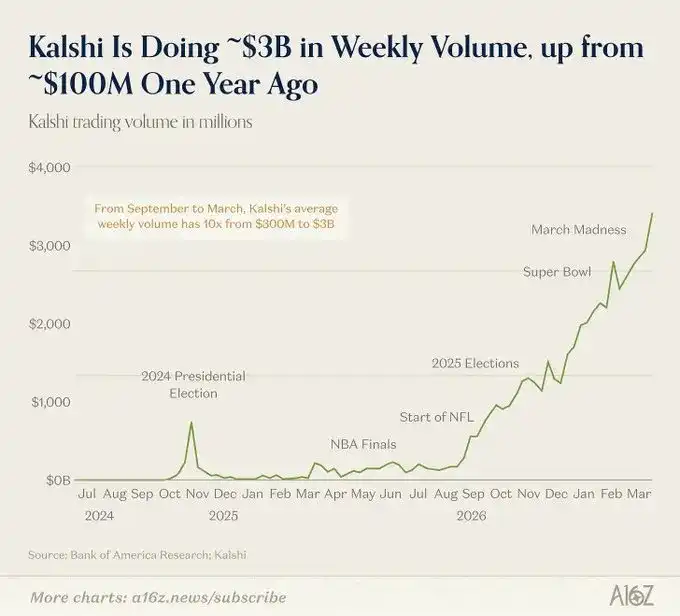

Mais cette impression est en train de changer. Au moment de la conférence, le volume hebdomadaire des prédictions sportives venait de frôler les 3 milliards de dollars, représentant environ 80 % du volume total de Kalshi. Apparemment dominant, mais cela cache une tendance plus cruciale : la part du sport est en fait à son plus bas historique.

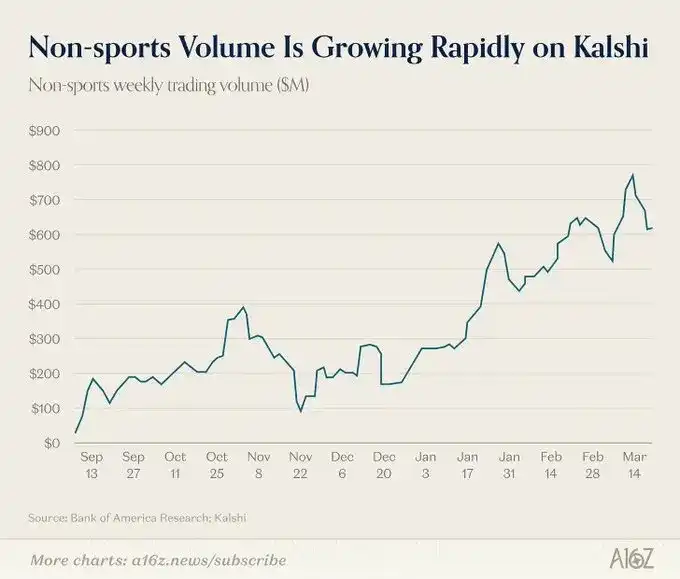

En d'autres termes, toutes les autres catégories croissent plus rapidement. Le divertissement, la crypto, la politique, la culture apportent une croissance utilisateur plus forte et une rétention plus stable. Le sport ressemble plus à un produit d'appel – il est intuitif, fortement émotionnel, au rythme clair, adapté pour attirer le grand public. Parallèlement, les marchés de niche, qui représentent plus de 20 % du volume total, connaissent une croissance rapide ; ces marchés joueront à l'avenir un rôle important dans la couverture institutionnelle et la tarification de l'information.

Et cela est confirmé du côté institutionnel. Cyril Goddeeris, co-responsable mondial des actions chez Goldman Sachs, a déclaré que les prédictions liées aux événements macroéconomiques et à l'IPC sont les catégories qui attirent le plus l'attention de Wall Street actuellement ; Sally Shin, responsable de la plateforme de croissance de CNBC, a mentionné qu'elle utilisait déjà les marchés liés au président de la Fed et aux données sur l'emploi non agricole comme outils narratifs ; Troy Dixon, co-responsable des marchés mondiaux chez Tradeweb, a décrit un avenir où les grandes banques d'investissement créeraient des départements de trading dédiés aux marchés prédictifs, avec les contrats financiers comme produits centraux.

Les marchés prédictifs passent du « trading récréatif » à des « outils d'information et de risque ».

Pourquoi Kalshi attire l'attention de Wall Street

Les marchés financiers traditionnels fonctionnent efficacement en grande partie parce que toutes les classes d'actifs ont des benchmarks reconnus, le S&P 500 représente la performance moyenne de 500 actions, le pétrole brut a un prix de référence ICE. Mais pour les événements politiques et économiques (par exemple, qui gagnera une élection, si une certaine taxe douanière sera adoptée, le résultat d'une affaire à la Cour suprême), il n'existait pratiquement pas de « benchmark » largement reconnu et mis à jour dynamiquement auparavant.

Les marchés prédictifs changent cela. Aujourd'hui, presque tout événement futur peut avoir un benchmark de prix en temps réel et liquide. Lorsque le marché peut donner un prix crédible à « la probabilité qu'une taxe de 30 % soit adoptée », les institutions peuvent trader autour de ce prix, ou couvrir d'autres risques dans leur portefeuille. Cela fait de l'événement lui-même un objet directement négociable.

Comme l'a dit Troy Dixon de Tradeweb : « Si on revient à la première élection de Trump, beaucoup de gens couvraient sur le marché actions, par exemple en vendant à découvert le S&P, car on pensait que son élection ferait chuter le marché. Mais c'était une mauvaise transaction. La question est, comment tarifer ces événements ? Où est le benchmark ? »

Tarek a également mentionné qu'une de ses motivations pour fonder Kalshi venait de son travail précédent chez Goldman Sachs sur des conseils de trading autour des élections de 2024 et du Brexit. En l'absence de marchés prédictifs, lorsque les institutions couvrent des événements politiques ou macroéconomiques via des actifs corrélés, elles doivent en réalité assumer deux jugements simultanés – juger à la fois le résultat de l'événement lui-même et la relation entre cet événement et l'actif tradé, ce dernier présentant un risque de défaillance séparé.

Lorsque l'événement lui-même dispose d'un benchmark de prix direct, les deux risques autrefois distincts sont fusionnés en un seul jugement. Comme le dit Tarek, le marché a déjà commencé à tarifer divers événements.

Les trois étapes vers l'adoption institutionnelle

Il est encore trop tôt pour affirmer que les institutions de Wall Street participent massivement au trading sur Kalshi. Actuellement, la plupart des institutions l'utilisent principalement comme référence de données, plutôt que pour du trading effectif.

Cependant, Luana a indiqué que le chemin vers l'adoption institutionnelle est déjà très clair et peut être divisé en trois étapes :

- La première étape est l'accès aux données : Intégrer les prix des marchés prédictifs dans le flux de travail quotidien des institutions, par exemple permettre aux gestionnaires de fonds de Goldman Sachs de consulter les cotes de Kalshi comme ils consultent l'indice VIX. Cette étape est déjà en partie réalisée. Jonathan Wright, professeur à Johns Hopkins et ancien responsable de la Fed, a déclaré que pour les décisions de la Fed, le chômage et le PIB, Kalshi est presque la seule source de référence ;

- La deuxième étape est l'intégration système : Inclut l'approbation de conformité, la validation juridique, l'accès technique et la formation interne, c'est-à-dire l'inclusion des marchés prédictifs dans l'ensemble des outils financiers utilisables ;

- La troisième étape est le trading effectif : Les institutions commencent à effectuer des couvertures de risque sur la plateforme, le volume d'échanges et la liquidité s'accumulent progressivement, créant une boucle de rétroaction positive. Plus de couverture attire plus de spéculation, des écarts plus serrés attirent plus de couverture, le prix de référence se renforce constamment.

Actuellement, la plupart des institutions en sont encore à la première étape, certaines entrent dans la deuxième, et seules quelques-unes atteignent la troisième.

Une raison importante qui empêche les institutions d'entrer dans la troisième étape est que le trading sur les marchés prédictifs nécessite actuellement une marge pleine, une position de 100 dollars nécessite de déposer 100 dollars. C'est acceptable pour les particuliers, mais pour les fonds spéculatifs ou les banques qui dépendent de l'effet de levier et de l'efficacité du capital, c'est une limitation évidente. Comme l'a dit Tarek, si vous voulez couvrir 100 dollars, vous devez investir 100 dollars, ce qui est trop coûteux pour les institutions ; des institutions comme Citadel ou Millennium n'adopteraient pas cette méthode. Kalshi a déjà obtenu l'autorisation de la National Futures Association et travaille avec la Commodity Futures Trading Commission pour introduire un mécanisme de trading sur marge.

Que va-t-il se passer ensuite ?

Michael McDonough, responsable de l'innovation marché chez Bloomberg, a donné le jugement le plus direct : le signe du succès, c'est que ces choses deviennent ennuyeuses. Il a comparé les marchés prédictifs au marché des options dans les années 70, qui était également l'objet de controverses sur la manipulation et l'incertitude réglementaire, mais ces problèmes ont finalement été digérés, évoluant vers une infrastructure de base dont on ne discute presque plus.

Toby Moskowitz, partenaire chez AQR, a déclaré qu'il était prêt à parier sur le développement des marchés prédictifs. Dans cinq ans, voire moins, cela deviendra un outil viable au niveau institutionnel.

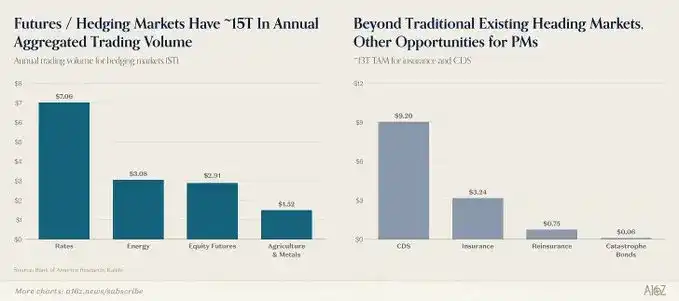

Garrett Herren de Vote Hub a décrit l'état final : la question n'est plus de savoir s'il faut utiliser les marchés prédictifs, mais comment les utiliser. Une fois que la discussion passe à ce niveau, cela signifie qu'ils sont devenus indispensables. En fait, bien que les marchés prédictifs soient encore petits, le marché de la couverture est lui extrêmement vaste.

La normalisation des marchés prédictifs est déjà en cours.

Dans la discussion sur les questions politiques, l'ancien membre du Congrès Mondaire Jones a mentionné que les hauts responsables des deux partis, y compris Trump, le chef de la minorité à la Chambre Jeffries, le chef de la minorité au Sénat Schumer, ont déjà commencé à citer publiquement les cotes de Kalshi. Scott Tranter de DDHQ a également confirmé que les données des marchés prédictifs sont désormais une input importante pour les décisions internes des partis. Parallèlement, Vote Hub a annoncé avoir intégré directement les données de Kalshi dans son modèle de prévision des élections de mi-mandat.

Et tout cela n'existait pratiquement pas il y a deux ans. À l'époque, les traders les plus réussis sur Kalshi étaient encore considérés comme des amateurs. Mais aujourd'hui, la situation a changé, et il est même difficile de les définir ainsi.

Lors de la table ronde, quatre traders ont raconté leur parcours, l'un a passé onze ans à étudier le classement Billboard, un autre participe aux marchés prédictifs depuis 2006 – à une époque où ce n'était qu'un domaine d'intérêt sans argent, un peu geek. Ils ne venaient pas de l'industrie financière, mais de milieux différents comme la musique, la politique et le poker. Mais ils s'accordent tous à dire que cette plateforme récompense véritablement la connaissance approfondie d'un domaine, et non le curriculum vitae.

Synthèse

Les marchés prédictifs ont parcouru un long chemin. Ils ont été considérés comme une expérience académique, puis sont devenus un sujet brûlant pendant les cycles électoraux, et ont également été vus comme une extension des paris sportifs.

Et le message transmis par cette conférence est très clair, les marchés prédictifs évoluent progressivement vers une infrastructure de tarification de l'incertitude, servant un large éventail de participants, des particuliers aux grandes institutions, et des scénarios d'application diversifiés.