I. L'IA en pleine course au premier semestre, le montant des levées de fonds a explosé

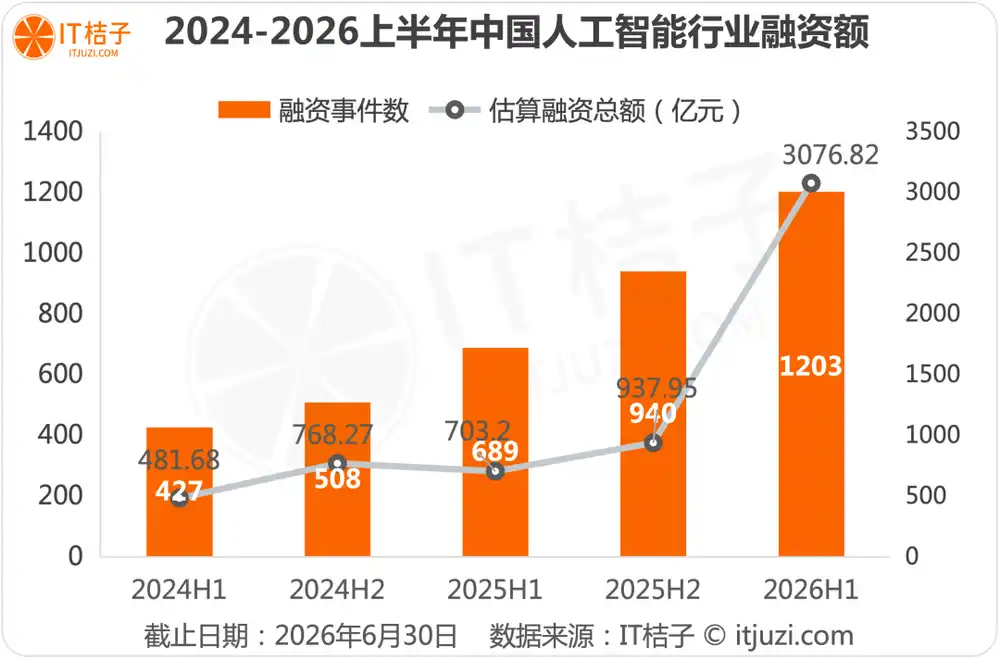

De janvier à juin 2026, les données de IT桔子 montrent que le financement par capitaux propres dans le secteur de l'IA en Chine présente des caractéristiques clés de "volume global en forte croissance, montant des financements en explosion significative". L'intensité des investissements des capitaux dans l'IA continue de s'accroître, l'ampleur du financement sur seulement 6 mois dépasse déjà largement le niveau de l'année entière 2025.

Déclaration sur les données :

1. Critères de sélection des données : entrées étiquetées "Intelligence Artificielle" dans la base de données "Événements" de IT桔子, hors autres secteurs industriels.

2. Périmètre statistique limité aux événements de financement par capitaux propres du marché primaire, n'incluant pas les introductions en bourse (IPO), les augmentations de capital post-introduction, les transactions de fusion-acquisition, etc.

Les données de IT桔子 indiquent qu'au premier semestre 2026, le secteur de l'IA a enregistré 1203 événements de financement, pour un montant total de financement dépassant 3000 milliards de yuans, bien supérieur à l'année 2025 dans son ensemble. Cela reflète la confiance continue des capitaux dans l'investissement dans le secteur de l'IA. L'industrie de l'IA est passée de la phase de validation technologique à la phase d'explosion du déploiement à grande échelle.

Au premier semestre 2026, le rythme des financements dans l'IA est resté élevé à partir de mars ; les montants des financements domestiques en IA sont restés continuellement au-dessus de 40 milliards de yuans en mars, avril et mai ; juin a connu une croissance explosive, le montant total des financements en un seul mois a franchi la barre des 100 milliards de yuans. La raison principale est la concrétisation du premier tour de financement de DeepSeek de 51 milliards de yuans, continuant à pousser à la hausse le volume global des financements du secteur.

La répartition géographique des financements dans l'IA au premier semestre 2026 présente un schéma de "quatre villes (Pékin, Hangzhou, Shanghai, Shenzhen) en position de leader absolu, effet d'agglomération significatif dans la région du delta du Yangtsé, les villes nouvelles de première catégorie accélèrent leur rattrapage", mettant en évidence les caractéristiques de développement en grappes industrielles.

Dans le paysage du financement de l'industrie de l'IA au premier semestre, les quatre villes Pékin-Shanghai-Hangzhou-Shenzhen ont été les leaders absolus, contribuant à 73,89% du nombre total de transactions de financement et monopolisant 86% du volume des financements, devenant le noyau absolu du financement de l'IA en Chine.

Parmi elles, Pékin, avec 321 événements de financement et un montant total de 95,517 milliards de yuans, se classe première au niveau national, constituant le noyau absolu du financement de l'IA en Chine. Hangzhou, grâce au succès retentissant de DeepSeek et à son premier tour de souscription de plus de 50 milliards de yuans, a dépassé Shanghai et Shenzhen pour se classer deuxième au niveau national, devenant le leader absolu parmi les villes nouvelles de première catégorie.

Shanghai a enregistré 211 événements de financement dans l'IA au premier semestre pour un total de 59,57 milliards de yuans, Shenzhen en a eu 215 pour 35,943 milliards de yuans ; bien que leurs volumes de financement soient comparables, les entreprises d'IA de Shanghai ont globalement une plus grande capacité d'attraction de capitaux, reflétant un centre de valorisation plus élevé et des mises plus importantes par les institutions par investissement.

Suzhou, avec 19,022 milliards de yuans, se classe 5e au niveau national, devenant le troisième pôle du delta du Yangtsé. Le financement de base (round cornerstone) de 2,9 milliards de HKD et le tour Pre-IPO de 1 milliard de dollars de Momenta ont contribué environ 9,7 milliards de yuans, représentant plus de la moitié du financement de l'IA à Suzhou au premier semestre.

Outre les villes du delta du Yangtsé comme Hangzhou, Shanghai, Suzhou, Wuxi, Nanjing, des villes nouvelles de première catégorie comme Hefei, Chengdu, Guangzhou, Xi'an, Wuhan ont également vu des projets d'IA obtenir des financements. Certaines villes ont réalisé une percée avec un nombre d'événements de financement passant de zéro, reflétant l'expansion continue de la portée de l'industrie de l'IA. Les villes de deuxième rang accélèrent leur mise en place dans le secteur de l'IA grâce aux politiques de soutien et à la réception des retombées industrielles.

II. Le volume de financement des différents sous-secteurs de l'IA

L'industrie de l'intelligence artificielle couvrant un large éventail, il est impossible d'en avoir une vue d'ensemble avec un seul concept. Par conséquent, nous avons effectué des analyses statistiques sur un plus large éventail de domaines spécifiques.

En termes de caractéristiques de distribution des sous-secteurs : pour la répartition du montant total des financements, les grands modèles dominent seuls, attirant plus de la moitié des fonds de l'ensemble du secteur.

Le secteur des grands modèles, avec un montant total de financement de 159,853 milliards de yuans, est devenu la base technologique absolue du secteur de l'IA. Les projets de tête présentent fréquemment des financements uniques de dizaines de milliards, l'effet Matthieu des capitaux y est le plus fort, c'est le premier secteur surpondéré sur le marché primaire.

De plus, au premier semestre 2026, la couche infrastructure de l'IA a levé un total de 72,568 milliards de yuans. La puissance de calcul, les puces IA, les frameworks d'entraînement appartiennent à des secteurs à fort capital, des financements importants sont fréquents. La couche technologique de l'IA est orientée vers la simulation, les algorithmes spatiaux, le nombre d'événements de financement et les capitaux y sont inférieurs à la couche infrastructure, souvent financés en parallèle avec les entreprises de grands modèles et d'intelligence incarnée.

Ces deux grands secteurs totalisent 258 événements, pour un financement combiné de 106,783 milliards de yuans, représentant 18,00% du total des capitaux récapitulés. Ce sont, après les grands modèles, les orientations d'investissement centrales pour la base technologique de l'industrie de l'IA.

Le secteur IA + intelligence incarnée est le second moteur de croissance, avec un montant total de financement atteignant 90,644 milliards de yuans. C'est le secteur central de matérialisation de l'application de la technologie IA, avec 312 événements de financement, c'est le secteur avec le plus d'événements de financement dans l'ensemble, où l'activité des projets est la plus forte.

Le secteur des applications AIGC a levé un total de 59,605 milliards de yuans sur le semestre, c'est le secteur le plus mature pour la commercialisation de la technologie IA, la reconnaissance par les capitaux de sa valeur commerciale est la plus élevée.

En termes de répartition des événements de financement, le secteur IA + intelligence incarnée compte 312 événements, soit 26,02% de l'ensemble du secteur, c'est le secteur le plus dense en projets, couvrant des projets de tous stades, des startups précoces aux têtes en phase de croissance, l'activité innovante du secteur y est la plus forte.

En termes de capacité de financement par projet, les grands modèles et l'AIGC sont les plus remarquables. Les trois secteurs avec le montant moyen de financement par événement le plus élevé sont, dans l'ordre : AIGC (710 millions de yuans), grands modèles (704 millions de yuans), dépassant largement la moyenne de l'ensemble du secteur. Cela reflète la volonté des capitaux d'accorder des primes de valorisation extrêmement élevées et un soutien financier important aux projets de tête de ces trois secteurs, qui sont les cibles centrales surpondérées par les capitaux.

III. Le rythme central des paris des capitaux

&

Analyse approfondie de l'adéquation des stades de développement du financement des différentes entreprises d'IA

Le déploiement des capitaux dans le secteur de l'IA au premier semestre 2026 présente un rythme clair de "surpondération de la phase de croissance, stabilisation de la phase de maturité, incubation précoce". Le volume de financement, le nombre d'événements et les préférences des capitaux diffèrent significativement entre ces trois stades d'investissement.

Les données clés permettent de voir clairement la logique centrale des paris des capitaux :

Les entreprises au stade très précoce (seed, angel, Pre-A round) sont la source centrale de l'innovation technologique dans le secteur de l'IA, contribuant à 626 événements, soit plus de la moitié. Mais le montant moyen de financement par événement n'est que de 73 millions de yuans. La logique centrale de l'investissement précoce est de "lancer un large filet, se positionner tôt, parier sur l'avenir", en verrouillant par des investissements petits mais fréquents les projets précoces au potentiel innovant.

Les entreprises d'IA en phase de croissance (séries A, A+, B, B+) sont le champ de bataille central du déploiement des capitaux dans le secteur de l'IA au premier semestre 2026. Les entreprises à ce stade ont terminé la validation technologique, possèdent des capacités initiales de mise sur le marché de produits et un potentiel de commercialisation. Ensemble, elles contribuent à 49,40% du montant total des financements, avec un montant moyen de financement par événement de 380 millions de yuans.

Les entreprises d'IA en phase de maturité sont les stabilisateurs du secteur. Bien que ne comptant que 177 événements, elles contribuent à plus de centaines de milliards de yuans du montant total des financements. Le montant moyen de financement par événement est le plus élevé, atteignant 624 millions de yuans. Ces entreprises devenues leaders du secteur et disposant d'une capacité de profit stable obtiennent souvent un soutien financier plus important.

Pour percer l'information superficielle du "montant de financement", nous décomposerons en deux phases – précoce et mi-tardive – pour analyser en profondeur les entreprises ayant levé le plus de fonds, répondant à une question centrale : sur quoi chaque centime des capitaux parie-t-il exactement ?

1. Phase précoce : Source d'innovation et pépinière du secteur

Selon les statistiques de IT桔子, les 10 premières entreprises en phase précoce ont collectivement levé 16,589 milliards de yuans, représentant 36,7% du financement total en phase très précoce. Quelles sont les sociétés capables d'obtenir des financements importants, voire supérieurs à 1 milliard de yuans, dès la phase précoce ?

Les quatre insights clés du TOP10 en phase précoce

Insight 1 : Les modèles du monde deviennent le "premier consensus" de l'investissement précoce.

La direction des modèles du monde compte 6 entreprises ayant levé collectivement 9,7 milliards de yuans (58%). Le modèle du monde est considéré comme le "système d'exploitation" de l'intelligence incarnée – celui qui maîtrise le modèle du monde maîtrise la capacité du robot à comprendre le monde physique. La logique des VC précoces est de se positionner au niveau du système d'exploitation, ce qui a plus de valeur stratégique que de s'enferrer dans la concurrence au niveau applicatif.

Insight 2 : "Inflation" significative du montant des financements en angel round.

Dans le TOP10, 4 entreprises ont réalisé des financements dépassant 700 millions de yuans en seed round ou angel round (2,1 milliards pour Brage, 1,9 milliard pour Wujie Dongli, 900 millions pour Niju Zhen, 700 millions pour Daxiao), ce qui était inimaginable avant 2024. Ce phénomène montre que la prime liée au parcours académique/industriel des équipes fondatrices dans le secteur de l'IA est extrêmement élevée ; les principaux VC migrent vers des phases encore plus précoces pour se disputer les équipes de haut niveau rares.

Insight 3 : L'effet de débordement de l'écosystème des talents des grandes entreprises devient apparent.

Daxiao Robot, fondée en 2025, est une entreprise d'intelligence incarnée incubée par Sensetime, ayant lancé le premier modèle du monde "Kaiwu" open source et commercialisé en Chine, version 3.0. La présence de Daxiao Robot dans ce classement représente une tendance – les talents et technologies d'IA des grandes entreprises se diffusent vers l'extérieur via l'incubation/la création d'entreprise, formant un écosystème entrepreneurial de "l'école des grandes entreprises".

Insight 4 : Aucune entreprise purement spécialisée dans les grands modèles dans le TOP10 précoce.

C'est un signal extrêmement important – la fenêtre d'opportunité précoce pour le secteur des grands modèles est pratiquement fermée. Les capitaux estiment que le paysage concurrentiel des grands modèles de base est déjà en place, les nouveaux projets de grands modèles précoces ont peu de chances d'obtenir le soutien des VC de premier rang. Les capitaux se tournent vers "l'aval des grands modèles" – les modèles du monde, les cerveaux incarnés, l'AGI physique.

2. Phase de croissance/maturité : Les cibles centrales surpondérées par les capitaux

Les phases de croissance et de maturité connaissent de fréquents financements importants, donc regardons-les ensemble. Selon IT桔子, les 20 premières entreprises ont collectivement levé 156,5 milliards de yuans, représentant plus de la moitié du financement total du secteur. Alors, qui obtient les paris concentrés des capitaux ?

Selon l'orientation principale, nous décomposons les 20 premières entreprises d'IA en phase mi-tardive en cinq camps :

Camp 1 : Les trois géants des grands modèles (totalisant 93,006 milliards de yuans, 59,4% du TOP20)

Deepseek, StepFun, Kimi occupent les trois premières places, ayant tous levé plus de dix milliards de yuans. Parmi eux, DeepSeek a obtenu 51 milliards de yuans avec seulement 1 tour de financement série A, c'est le plus grand événement de financement du secteur de l'IA au premier semestre 2026.

Mais la logique de financement des trois géants diffère significativement. Le financement unique de 51 milliards de yuans de DeepSeek en série A reflète une élasticité de valorisation et un degré de confiance des capitaux extrêmement élevés. Les financements denses de StepFun (4 tours en six mois) reflètent les besoins en capitaux de la phase de sprint Pre-IPO, une partie importante de ses 23 milliards de yuans pouvant être destinée aux dernières réserves de ressources avant l'introduction en bourse. Les 18,9 milliards de yuans de Kimi ont été réalisés en deux tours, le rythme étant relativement équilibré.

Camp 2 : Les "sept samouraïs" des robots humanoïdes (totalisant 28,226 milliards de yuans, 18,0% du TOP20)

Les robots humanoïdes constituent le second pôle, l'industrie étant à la veille d'un déploiement à grande échelle. Sept entreprises d'intelligence incarnée comme Ziliang Robot, Zhipingfang, Qianxun Zhineng, Jijia Shijie, Xinghai Tu, Yinhe Tongyong Robot, Xingdong Jiyuan ont toutes levé des financements importants dépassant 2 milliards de yuans.

De plus, leur stade de financement est collectivement entré en série B jusqu'à l'investissement stratégique, indiquant que les capitaux ne parient plus sur la voie technologique, mais sur qui sera le premier à produire en série. Par ailleurs, Ziliang Robot a réalisé 4 tours pour 6,3 milliards de yuans en six mois, un rythme de financement aussi dense est rare dans le secteur des robots, montrant que les capitaux se concentrent rapidement vers lui.

Camp 3 : Les "trois mousquetaires" des applications AIGC (totalisant 6,778 milliards de yuans, 4,3% du TOP20)

Dans le secteur des applications AIGC, Shengsheng Keji, Sand.ai, LiblibAI et Aishi Keji se concentrent sur le scénario central de génération vidéo/image multimodale, et ont déjà réalisé une commercialisation à grande échelle de la technologie AIGC.

Comparé à 2024 où les entreprises AIGC étaient souvent en phase angel/série A, le secteur AIGC au H1 2026 est clairement entré dans une phase de validation commerciale. Il est à noter que les montants de financement des trois entreprises sont très proches, sans qu'une structure évidente de "domination d'un seul" n'émerge – cela reflète que la couche applicative AIGC est encore dans une phase de "partage du gâteau" et non de "détermination du vainqueur".

Camp 4 : Conduite autonome & autres (totalisant 25,893 milliards de yuans, 16,6% du TOP20)

Momenta et Kuwa Keji sont tous deux en phase Pre-IPO, reflétant que le secteur de la conduite autonome entre dans une fenêtre de sortie. Huashen Zhiyao, avec 5,533 milliards de yuans, est le plus grand financement unique dans le secteur de la pharmacie IA, montrant que les perspectives commerciales de l'IA dans la R&D pharmaceutique ont été validées par les capitaux. L'investissement stratégique de 4 milliards de yuans dans Xiwang Sunrise représente la capacité de financement des puces IA dans le contexte de la logique de substitution aux importations.

IV. Perspectives pour le second semestre

Du point de vue du milieu de l'année 2026 sur l'industrie de l'IA, nous prévoyons que le volume annuel de financement dépassera très probablement les 6000 milliards de yuans, mais le rythme du second semestre sera "haut puis bas".

Le montant total des financements de 307,682 milliards de yuans au premier semestre a établi une base élevée. Selon la saisonnalité habituelle, le second semestre est généralement plus actif en termes de financement, dépasser les 6000 milliards de yuans pour l'année est très probable.

De plus, le secteur des grands modèles connaîtra son premier tour d'"élimination".

Au premier semestre, les trois géants des grands modèles ont emporté 93 milliards de yuans, et il y a aussi Zhipu et Minimax qui sont entrés sur le marché secondaire. La fenêtre de financement pour les 200+ autres entreprises de modèles se referme rapidement. Nous prévoyons que le second semestre verra les premiers cas de licenciements/restructurations/fusions-acquisitions parmi les startups de grands modèles.

Les entreprises qui survivront auront soit trouvé des scénarios de différenciation clairs (comme les modèles verticaux en pharmacie IA, programmation IA, etc.), soit obtenu des investissements stratégiques de géants industriels. La fenêtre de création d'entreprise pure pour les "grands modèles généraux" est fermée.

Cet article provient du compte officiel WeChat : IT桔子, auteur : Wu Meimei