Le 8 avril, Hyperbeat, protocole natif d'Hyperliquid, a lancé Liquid Banking, une « banque » auto-hébergée déployée sur HyperEVM, intégrant les dépôts en stablecoins, les dépenses par carte VISA, le trading de contrats perpétuels et les entrées/sorties de fonds en devises multiples dans un même portefeuille intelligent on-chain.

L'équipe Hyperbeat, issue de la première cohorte de validateurs du testnet d'Hyperliquid, ne comptait initialement que 5 membres et a été lancée avec environ 200 000 $ d'auto-financement. Les deux cofondateurs, Kilian Boshoff(@Fundi_Crypto) et 800.HL(@degennQuant), restent discrets ; le premier est diplômé de la Stellenbosch University en Afrique du Sud. La société est enregistrée aux îles Caïmans.

En août 2025, une levée de fonds de 5,2 millions de dollars a été réalisée, co-dirigée par ether.fi Ventures et Electric Capital, avec la participation de Coinbase Ventures, Maelstrom, Anchorage Digital, etc., pour une valorisation d'environ 40 millions de dollars.

Morpho fournit le moteur, une « banque » construite en dix mois

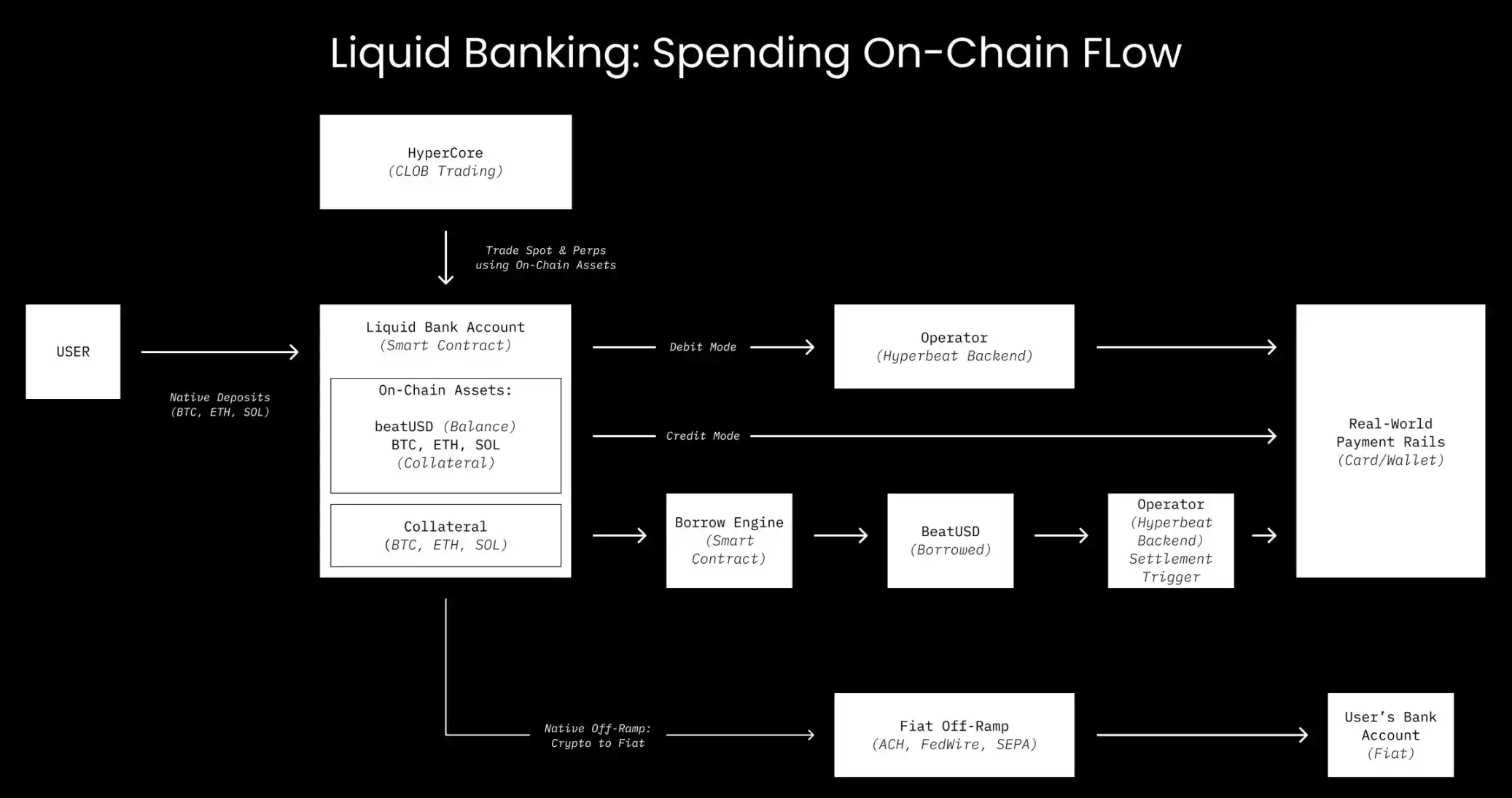

Le principal argument de vente de Liquid Banking est son Credit Mode.

Les utilisateurs déposent des actifs comme le BTC, l'ETH ou le HYPE en guise de garantie. Lors d'un paiement par carte VISA, le système emprunte instantanément des stablecoins via le marché Morpho Blue pour finaliser le paiement, tandis que le collatéral reste on-chain et continue de générer des rendements. L'utilisateur n'interagit jamais avec une interface de prêt ; l'action de payer constitue en soi un emprunt on-chain.

Le moteur de prêt sous-jacent est fourni par Morpho. Hyperbeat intègre Morpho au portefeuille intelligent de l'utilisateur via un mécanisme de liste blanche on-chain. Actuellement, le Credit Mode opère sur six marchés isolés, avec des collatéraux incluant HYPE, UBTC, UETH, USOL et même le jeton or XAUT.

Hyperbeat ne touche pas à la logique centrale du prêt, Morpho ne touche pas à l'interface utilisateur. Le premier construit le « front-end bancaire », le second fournit le « moteur de crédit ».

Les dépôts en stablecoins de Liquid Banking sont centrés sur le beatUSD, un stablecoin natif émis en partenariat avec Paxos Labs. Paxos fournit l'infrastructure stablecoin (sous-jacente à l'USDG0), les revenus de la réserve sont directement réinjectés dans le programme de récompenses d'Hyperbeat et finalement distribués aux utilisateurs, plutôt que de rester chez l'émetteur.

Le coffre-fort USD+ côté dépôt répartit automatiquement les fonds des utilisateurs entre Morpho et des protocoles comme Hypuur, Hyperlend, Felix, etc., pour un APY de 3% à 8%.

Les rendements proviennent des intérêts réels payés par les emprunteurs du Credit Mode. Plus la consommation est élevée, plus les rendements des dépôts sont importants. Mais la pérennité de cette boucle dépend du volume de consommation réelle.

Pas de vente de jetons pour dépenser, mais des intérêts comptés dès le paiement

Les entrées et sorties de fonds en devise fiduciaire sont assurées par Noah, supportant les dépôts en dollars (ACH, FedWire) et en euros (SEPA), chaque compte étant lié à un IBAN unique.

En mars 2026, des dépôts et retraits directs en Dong vietnamien et en Ringgit malaisien ont été ajoutés. Les retraits couvrent également une dizaine d'autres devises, dont la Livre sterling, le Dirham des Émirats arabes unis et le Baht thaïlandais.

La carte VISA est émise par Third National, l'infrastructure sous-jacente étant fournie par Rain, un Visa Principal Member. Début janvier 2026, sa valorisation après financement atteignait déjà 1,95 milliard de dollars, avec un volume annuel traité de plus de 3 milliards de dollars, couvrant plus de cent pays.

La carte est de niveau Visa Signature, offrant des avantages comme l'accès aux salons d'aéroport. Les transactions en devises étrangères sont soumises à des frais de change de 1% (taux officiel Visa), pas de frais annuels, pas de frais de transaction ; retraits aux DAB : 1 $ + 0,65% ; limite de dépenses mensuelle par défaut : 100 000 $.

Le taux d'intérêt du Credit Mode varie en fonction de l'utilisation du marché Morpho, mais il n'y a pas de période de grâce : chaque « achat sans vendre de jetons » commence à générer des intérêts dès la seconde du paiement.

La mention « no hidden fees » (pas de frais cachés) d'Hyperbeat fait référence à la transparence de la stratégie de rendement, et non à la tarification de la carte. Le taux d'emprunt du Credit Mode étant déterminé dynamiquement par le marché Morpho et sans période de grâce, le coût en temps réel de la commodité du « spend without selling » existe et n'est pas faible.

Le prix de l'auto-custodie : un jour de délai de libération

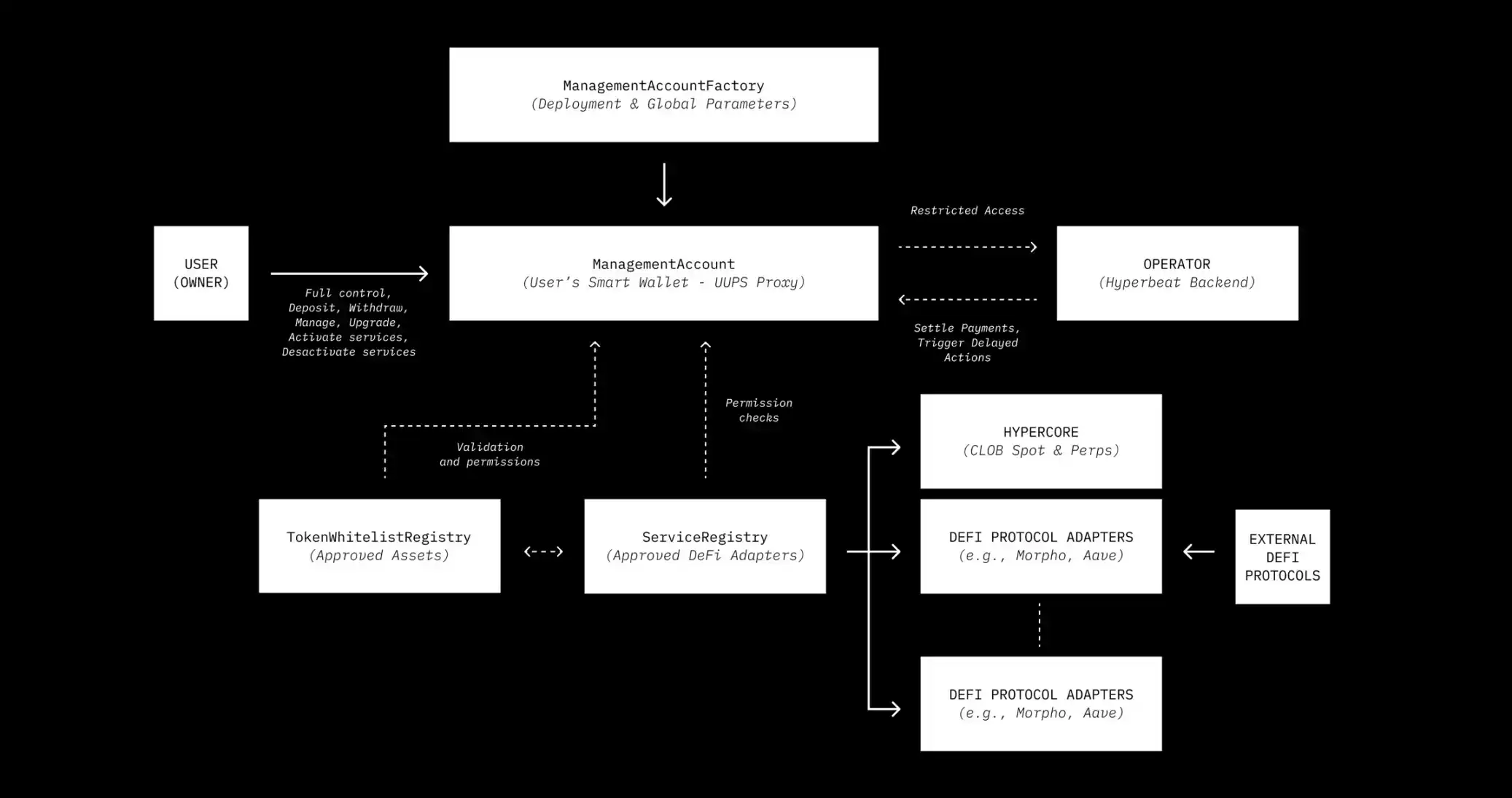

Contrairement à toutes les cartes cryptos centralisées, les actifs de l'utilisateur restent toujours dans son portefeuille intelligent ManagementAccount, sous son contrôle. Le backend d'Hyperbeat n'a qu'un rôle restreint d'Opérateur, ne pouvant exécuter les règlements que dans les limites définies par l'utilisateur, et est incapable de transférer les actifs vers une adresse non autorisée.

Mais l'auto-custodie doit résoudre un problème : que se passe-t-il si un utilisateur retire ses fonds juste après avoir payé ? Hyperbeat a introduit un mécanisme de verrouillage temporel (time lock) on-chain.

Le retrait des jetons de règlement nécessite un délai de libération (cooling period) et un processus de confirmation. Le retrait du collatéral nécessite l'approbation de l'Opérateur pour éviter les défauts de paiement. Le changement de mode a également un délai. Les contrats ont été audités par Zellic et Nethermind, la gestion des clés est assurée par Turnkey.

Ces frictions ne sont pas des bogues, mais des caractéristiques. Elles reconnaissent qu'il existe un décalage de vitesse entre le règlement on-chain et la consommation hors ligne, et comblent ce fossé avec des règles contractuelles plutôt qu'un « faites-nous confiance ». Mais l'utilisateur doit surveiller lui-même son facteur de santé (health factor), et une erreur de manipulation ne pourra pas être annulée par un service client.